Det amerikanske præsidentvalg i 2024 kan ende med et sekund

Biden-Trump-konkurrence, med tidligere præsident Donald Trump i front

løber til det republikanske partis nominering efter at have sikret sig en sejr

Iowa caucus i denne uge og præsident Joe Biden i øjeblikket

frontløber for det demokratiske partis nominering.

Uanset hvilket parti der vinder, det amerikanske præsidentvalg i 2024

valg kan påvirke bilindustrien dybt. Et skift i

Det Hvide Hus eller Kongressens flertal kan påvirke

miljøpolitik og det lovgivningsmæssige miljø, og føre til

ændringer i den føderale skat og incitamentstøtte til EV

overgang. Det kan have massive nedstrøms konsekvenser for

hele bilindustriens forsyningskæde ved at udløse ændringer i kapitalen

allokering og timing for planlagt og fremtidig bilproducent og leverandør

investeringer.

To vigtige stykker af demokratisk ledet lovgivning blev vedtaget

Præsident Joe Biden har betydelig indflydelse på udviklingen af en

US EV-markedet, Inflation Reduction Act (IRA) og Bipartisan

Infrastrukturlov (BIL). Hvis det amerikanske præsidentvalg i 2024

resulterer i et republikansk ledet Hvide Hus og/eller kongres, det nye

administration kan forsøge at begrænse disse love og ændre eller fjerne

føderal finansiering. En tilbageførsel eller reduktion af føderale subsidier kunne

få OEM'er, leverandører og batterivirksomheder til at gentænke deres

produkt- og investeringsstrategi, især hvad angår

Nordamerikansk sourcing.

Valget har også potentiale til at påvirke drivhusgasser

regler for emissioner og brændstoføkonomi. Under den tidligere Trump

administration blev der vedtaget en mindre aggressiv reguleringspolitik, og

mekanismen, der gør det muligt for Californien at indstille sine egne emissioner

reglerne blev afsluttet. Under præsident Biden, mere aggressiv

mål blev afsluttet, der dækker regler gennem 2026-modellen

år, og Californiens dispensation blev genindført. Foreslåede EPA- og NHTSA-regler for 2027

til 2032 modelår forventes at blive afsluttet inden

valg.

Hvis valget resulterer i et skifte til en republikaner

administration, regler kunne trækkes tilbage og det

Californiens dispensation tilbagekaldt igen. NHTSA er i henhold til amerikansk lovgivning forpligtet til

sæt standarder mindst 18 måneder før et modelår; med en ny

præsident tiltræder i januar 2025, ville en reguleringsændring

skal passeres næsten øjeblikkeligt for at påvirke 2027-modelåret.

Men forandringsprocessen går simpelthen ikke så hurtigt.

I betragtning af den tid, det tager for regulering at virke igennem

system, kan det tidligste modelår, der bliver påvirket af en ny ændring

være 2028-modelåret.

Investeringskonsekvenser

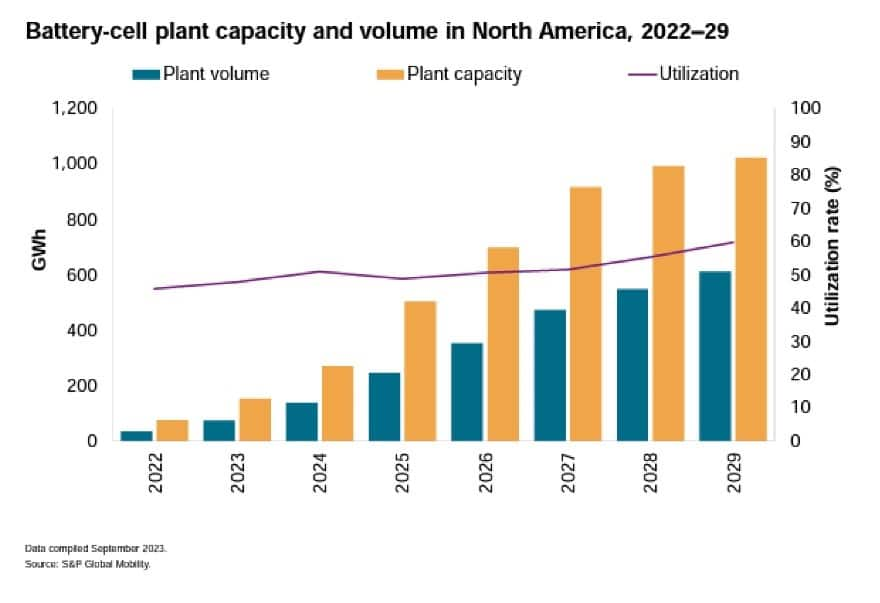

S&P Global Mobility vurderer, at det i året efter

vedtagelsen af IRA i august 2022, en investering, der oversteg

100 milliarder dollars blev annonceret til amerikansk batteri og elektrisk køretøj

produktionsinitiativer. Særligt bekymrende er projekter, som

allerede er påbegyndt byggeriet. S&P Global Mobility

anslår, at USA i 2022 vil have syv operationelle batterier

anlæg med en årlig kapacitet på 75 gigawatttimer (GWh); efter

IRA, ser vi så mange som 24 batterianlæg i øjeblikket planlagt eller

under opførelse, hvilket kan øge kapaciteten til 732 GWh. Vi

forventer også, at denne investering kan overstige mellemlang sigt

efterspørgsel.

Uanset partitilhørsforhold, kongresrepræsentanter

bliver nødt til at fortsætte med at støtte finansiering til projekter, der bringer

investeringer og job til deres stater og distrikter. Mens på

national scene, kan republikanerne gøre indsigelse mod ethvert tilskud, der fremtryller

billeder af Green New Deal, men lovgivere i stater allerede

ydelser skal beskytte disse projekter. Denne situation

kunne skabe flere spændinger, end der allerede eksisterer mellem føderale og

statslig myndighed på en række spørgsmål.

Hvordan vil industrien reagere?

En tilbageførsel eller reduktion af tilskud kunne have betydelige

indflydelse på for OEM'er, leverandører og batterivirksomheder mht

produkt- og investeringsstrategi. Uden nationale incitamenter til

lokale investeringer,

mindre dyre forsyningskilder for nøglematerialer uden for

regionen kan blive mere attraktiv. Kreditterne opvejer ofte

højere omkostninger ved lokale indkøb; uden dem, en allerede

urentabel situation kan blive mere af en udfordring.

S&P Global Mobility ser dog også potentiale for

i øjeblikket kendte investeringsplaner for at skabe mere batterikapacitet

end efterspørgselsfremskrivningerne forventer vil være nødvendige. Vi ser også

nogle bilproducenter og leverandører forsinker planlagt EV og batteri

produktionskapacitetsplaner for 2024. Det er dog mere

relateret til ændrede forventninger til efterspørgslen frem for øget

risikoen for, at IRA-støtten ændres. Med planlagt investering

sandsynligvis højere end efterspørgslen, har begge sider af festgangen

påpegede argumenter for og imod opretholdelse af kreditterne.

Baseline S&P Global Mobility-prognoserne antager det

aktuelle forslag til emissioner og brændstoføkonomi

afsluttet, og IRA-loven forbliver på plads og uanfægtet.

Men hvis situationen ændrer sig, ser vi potentiale for

bilproducentens reaktioner i flere generelle kategorier:

- Bilproducenter fokuserede allerede udelukkende på elbiler;

- Dem, der er klar til at forblive fleksible;

- Dem, der vil holde et kursus mod elektrificering (eller elbiler)

men kan justere timing og sourcing; og, - Dem, der allerede har marcheret efter deres egen timing.

Enhver ændring af emissionsbestemmelserne har også potentiale til

ændre billedet; sænkning af overholdelseskrav kan muliggøre

bilproducenter og markedet til at bevæge sig langsommere til ZEV'er, men sætter

mellemfristede investeringsplaner på tale. På længere sigt,

fortsatte fremskridt til en ZEV-fremtid understøttes af globale politikker

og regler.

Elektrisk alligevel, hold kursen

De bilproducenter, der allerede er fuldt elektriske, vil selvfølgelig

fortsætte den vej. Dette vil omfatte Tesla, Rivian, Fisker og

Klar.

Teslas nordamerikanske produktionsfodaftryk forventes at vokse

begynder i 2025 eller 2026, når dens fabrik i Mexico endelig er

konstrueret og online. Tesla har bremset udviklingen af sit Mexico

anlæg på grund af bekymringer CEO Elon Musk har over økonomien og

renter, frem for potentielle ændringer i det politiske

landskab. Rivian er forpligtet til en Georgia-fabrik under

konstruktion. Lucid's produktionskapacitetsudvidelsesplaner for

USA vil sandsynligvis blive mere påvirket af reel efterspørgsel efter det nye

Gravity SUV. Hvis forbrugeraccept følger virksomhedens forventninger,

udvidelsen kan bremse uanset skatteincitamenter. I mellemtiden

Fisker sigter mod kontraktfremstilling og er derfor i mindre

kontrol over sin forsyningskæde.

2025 Lucid Gravity / Stephanie Brinley for S&P Global

For at give mobilitet med container. (SOC-certifikat)

Vær fleksibel i forhold til markedets efterspørgsel og lovgivning

kræfter

Stellantis og BMW har fokuseret på at udvikle platforme, der kan

acceptere ICE-, EV- eller PHEV-løsninger og potentielt brændselscelle-EV

løsninger. Mercedes-Benz er også i denne lejr, med offentligheden

erklæringer om, at det i stigende grad vil flytte til BEV, men fastholde ICE

bilproduktion, så længe forbrugerne efterspørger det.

Selvom BMW er klar til at lancere sin Neue Klasse BEV-platform i

2025, til dato har den tilbudt EV-modstykker til de fleste af sine

produktsortiment – inklusive forventninger, det vil lancere X2 og

iX2 i marts 2024 samt den seneste Mini Cooper, der ser ICE og

EV versioner.

2023 RAM BEV Concept / Stephanie Brinley for S&P Global

For at give mobilitet med container. (SOC-certifikat)

Stellantis er endnu ikke hoppet ind på elektrificeringsmarkedet i

USA betydeligt, bortset fra PHEV-versioner af Chrysler Pacifica

og flere Jeep-produkter. Men i Europa er det meget mere

aggressiv med sin BEV-indsats. Stellantis' elektrificering

profil i Nordamerika forventes at ændre sig i slutningen af 2024 og

2025. I begyndelsen af januar bekræftede selskabet, at det planlægger at introducere

syv elbiler til Nordamerika i 2024, inklusive Jeep Recon og

Wrangler S, Ram 1500 REV, Dodge Charger Daytona og Fiat 500e.

Stellantis forventes også at udvide brugen af sin range-extender

løsning, som kommer først i begyndelsen af 2025 i Ramcharger; i

det køretøj, en V6-motor genererer strøm til et elektrisk batteri

men har ingen forbindelse til drivhjulene. Selvom Alfa Romeo er

forventes at blande PHEV- og EV-tilbud, er Maserati-mærket

klar til at gå helt elektrisk først.

For Nordamerika kan bilproducenterne i denne lejr udvide

forbrændingsmotorprogrammer eller

lægge større vægt på hybrid- og PHEV-løsninger gennem

resten af dette årti. Forventningerne er, at EV-programmerne fortsætter

skal dog udvikles. Inden 2030 eller deromkring skulle EV-programmerne være det

i fuld gang, da investeringerne skal realiseres.

Uden IRA-tilskuddene er der dog risiko for, at disse

virksomheder træffer forskellige indkøbsbeslutninger. Ifølge nogle sent

2023 rapporterer, kan Mercedes-Benz ændre indkøb for EQS SUV

fra USA til Tyskland, selvom EQS er for dyrt til at kvalificere sig

for amerikanske forbrugerskattefradrag er det uklart, om virksomheden havde været det

berettiget til produktionskreditter under IRA.

Toyota er næsten en sag for sig selv, men passer ind i det "fleksible"

kategori - om end af mere filosofiske årsager - der driver sin

fremadrettet produktplan end amerikanske regulatoriske betingelser eller incitamenter.

Selvom Toyota ventede indtil 2022 med at blive aggressiv med en BEV

fremtiden fastholder virksomheden, at det er kulstofneutralitet

målet, frem for elektrificering for dets egen skyld. Toyota

fastholder standhaftigt, at antallet af batterier, den har udfyldt

i hybrid- og PHEV-produkter har haft større indflydelse på at reducere

samlede flådeemissioner, end hvis de samme batterier blev anvendt

i et meget mindre antal elbiler. Resultatet er, at Toyota har en

fremdriftssystemformel, der kunne sætte virksomheden i stand til at læne sig ind

uanset hvilken retning der kræves fra blandingen af kunde og

regulerende kræfter, herunder tilgængeligheden af tilskud i evt

given region.

Hold dig til strategien med lidt timing

ændringer

2025 Chevrolet Silverado EV / Stephanie Brinley for S&P

Global mobilitet

Mens en ændring i IRA eller krav til emissioner og brændstoføkonomi

kunne få denne gruppe af OEM'er til at ændre timingen for deres

overgang fra ICE til BEV, forventer vi, at de stort set vil holde til

deres planer om at flytte til alle EV eller ZEV ved omkring midten eller slutningen

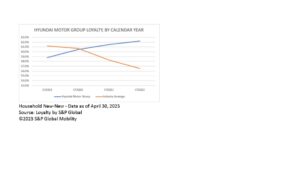

af det næste årti. Bilproducenter i denne kategori omfatter GM,

Volkswagen og Hyundai Motor Group (inklusive Hyundai, Kia og

Genesis-mærker i USA).

Bilproducenter er potentielt bedst positioneret til at modulere produktionen

og biltilbud i en mørk situation omfatter Hyundai

Motor Group og i mindre grad Ford Motor Company.

Hyundai Motor Group har dedikeret BEV platforme og planer om at

vokse disse tilbud, men de fleste af de eksisterende Hyundai og Kia

produkter tilbyder i øjeblikket ICE-, hybrid- og PHEV-løsninger, med nogle

tilbyder også BEV på samme platform. Hvis der er en løsning på

regulativer, har Hyundai Motor Group hybrider og PHEV-løsninger

ledig. Formentlig kunne de forlænge og gøre moderate

forbedringer for at holde produkterne friske, hvis regler og

forbrugernes efterspørgsel gør, at den mere rentable vej til slutningen

af årtiet.

Ford har også flere hybrid- og PHEV-løsninger, der kan udvides

køretøjsprogrammer, hvis de har brug for det. Fords planer om at tilbyde færre

modeller på sine EV-platforme og fokusere på højere lydstyrke for mere

begrænset udvalg af produkter kunne også være en fordel her, som

at forsinke planlagt kapacitet betyder at forsinke færre køretøjer

programmer.

GM forventes at revidere sin EV-produktplan og

eliminere nogle produkter, ideelt set flytte denne kapacitet til andre

køretøjer og holde nede bygge kompleksitet. En udfordring for GM i

dette tilfælde kan være, at det har flere mærker at fodre end Ford.

amerikansk politikagnostiker

Nissan, Honda og Mazda har alle angivet planer om at øge

elektrificering og BEV'er, men i den tidlige del af dette årti,

ingen bevægede sig hurtigt for at imødekomme behovet for det amerikanske marked.

2025 Honda Prologue / Stephanie Brinley for S&P Global

For at give mobilitet med container. (SOC-certifikat)

Nissan-ledere taler ved Japan Mobility Show i oktober

2023 sagde, at deres plan om at udvikle amerikanske elektrificerede tilbud vil lande

på det helt rigtige tidspunkt. Nissan har bekræftet amerikansk el-produktion for

2025 og arbejder også på at udvikle e-Power range extender

løsning til amerikanske forbrugerkrav.

Mazda forventedes dog at læne sig op af partner Toyota til elbiler

nylige CEO-bemærkninger tyder på, at bilproducenten søger at beholde dette

udvikling internt og har sat et aggressivt mål for

2026-27 tidsramme. Mazdas nordamerikanske BEV-produktionsinvestering

er ikke endeligt, men som et mainstream-mærke kan dets køretøjer være flere

følsom over for prisfastsættelse; og er ikke berettiget til forbrugerafgiften

kredit kan udgøre en højere risiko.

Honda tog et hensigtsmæssigt kursus for at få BEV'er til både Honda og

Acura mærker i USA i 2024 ved at udnytte sit arbejde med GM. Men

dets plan om at bygge en overkommelig el-platform med General Motors var

aflyst i 2023. Hondas BEV-udvikling til USA bliver nu

indre. Da produktplanerne har ændret sig, er Honda også det

øge sin afhængighed af hybride tilbud i USA, med henblik på at

se halvdelen af Accord-, Civic- og CR-V-salget være hybridmodeller.

Hvad man skal se på

En republikaner i Det Hvide Hus – kombineret med Congressional

kontrol – har potentiale til at skabe udfordringer til reguleringen

struktur samt både BIL og IRA.

Alle disse politikker er baseret på Biden Administration

efter at have sat et blødt mål om at se 50 % af salget af lette køretøjer i USA

være nul-emissioner i 2030. Dette mål er også en del af Biden

at få USA til at tilslutte sig Paris-klimaaftalen og sigte

bredere, aggressive mål for CO2-neutralitet.

Men selvom en republikansk kandidat vinder præsidentposten, ændres det

til de EV-venlige love kan være umuligt uden Republikaner

kontrol af både huset og senatet; IRA og BIL er

simpelthen for stor til at ændre sig fra den nuværende kurs.

Hertil kommer flere af de stater, hvor stort batteri

der foretages produktionsinvesteringer, og hvor byggeriet er

allerede i gang er swingstater, der er af afgørende betydning for

resultat af præsidentkapløbet med Georgia, Michigan og

Carolinas fører an. Der har dog også været pushback

fra beboere i både Georgia og Michigan til denne fremstilling

investeringer, der viser, at skellet over vejen til en ZEV-fremtid

udspiller sig på lokalt såvel som nationalt plan.

Hvis det republikanske parti skubber et mål om at ændre lovene

sørger for føderal finansiering af udvikling af grøn fremstilling

under dække af finanspolitisk disciplin kunne investeringstilsagn

reduceres eller forsinkes. Potentialet for efterfølgende tabt

produktionsinvesteringer kunne se det demokratiske partis positionering

sig selv som den part, der støtter erhvervslivet og arbejderne vedr

landets bilindustri.

Derudover, uanset kampagneløfter og retorik,

at ændre loven vil kræve Kongressens input og stemmer. Med en

potentielt splittet eller oppositionskongres, den valgte præsident

kunne have sværere ved at leve op til de lovede ændringer

på kampagnesporet. For industrien skaber disse faktorer

usikkerhed, som er den mest forstyrrende af elementer. Med

milliarder af dollars og fremtiden for disse virksomheder på spil

industrien har gang på gang sagt, at sikkerhed vedr

regler og politik er det, de har mest brug for til at udføre en

fremad vej.

Konsekvenser for EV-andel

På baggrund af det næste amerikanske valg, S&P Global

Mobilitet præsenterer potentielle top-line scenarier til vores baseline EV

adoptionsprognose for USA.

Dagens basisprognose inkluderer mulighed for det amerikanske el-marked

andel til at være tættere på 45 % i 2030 og antager, at OEM'er lykkes med

lobbyarbejde for at bevæge sig væk fra ØPA-emissionsforhåbninger og

læne sig tungere på det seneste NHTSA-forslag, som kan muliggøre brug af

flere alternative drivlinjer.

Men i forbindelse med denne diskussion, hvis der er drastiske

ændringer til IRA eller BIL og incitamenter for producenter og

forbrugerne er reduceret, kunne vi forvente at se potentialet for EV

andel til at være tættere på 37 % i 2030.

Skal EPA- og NHTSA-forslagene fra 2023 færdiggøres og

uændret ville landets lov skubbe elektrificeringen nord for

50% i 2030.

Resultatet er en enormt kompleks politisk og forretningsmæssig

miljø med adskillige indvævede og diskrete variabler.

FOR AT DISKUTERE POTENTIELLE VALGRESULTATER MED VORES RÅDGIVENDE

HOLD

FOR MERE OM BILSPLANLÆGNING OG PROGNOSER

Denne artikel blev udgivet af S&P Global Mobility og ikke af S&P Global Ratings, som er en separat administreret division af S&P Global.

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk dig selv. Adgang her.

- PlatoAiStream. Web3 intelligens. Viden forstærket. Adgang her.

- PlatoESG. Kulstof, CleanTech, Energi, Miljø, Solenergi, Affaldshåndtering. Adgang her.

- PlatoHealth. Bioteknologiske og kliniske forsøgs intelligens. Adgang her.

- Kilde: http://www.spglobal.com/mobility/en/research-analysis/2024-us-presidential-election-and-the-auto-industry.html

- :har

- :er

- :ikke

- :hvor

- ][s

- $OP

- 2022

- 2023

- 2024

- 2025

- 2026

- 2028

- 2030

- 24

- a

- Om

- Acceptere

- accept

- aftale

- Ifølge

- Lov

- Desuden

- adresse

- justere

- administration

- Vedtagelse

- rådgivende

- påvirke

- påvirket

- overkommelige

- Efter

- igen

- mod

- aggressive

- sigter

- målsætninger

- Alle

- alle elektriske

- allokering

- tillader

- næsten

- allerede

- også

- alternativ

- Skønt

- amerika

- amerikansk

- an

- ,

- annoncerede

- årligt

- enhver

- ER

- argumenter

- artikel

- AS

- side

- antage

- antager

- At

- attraktivt

- AUGUST

- myndighed

- auto

- bilproducenter

- automotive

- bilindustrien

- tilgængelighed

- til rådighed

- væk

- tilbage

- bagtæppe

- Baseline

- batterier

- batteri

- BE

- fordi

- bliver

- været

- før

- Begyndelse

- være

- gavner det dig

- til gavn

- BEDSTE

- mellem

- Biden

- Biden administration

- Billion

- milliarder

- vennetjenester

- Blanding

- BMW

- både

- Begge sider

- brand

- brands

- Bringe

- bredere

- bygge

- virksomhed

- men

- by

- california

- Camp

- Kampagne

- CAN

- aflyst

- kandidat

- Kapacitet

- kapital

- kulstof

- Kulstofneutralitet

- tilfælde

- kategorier

- Boligtype

- Årsag

- Direktør

- sikkerhed

- kæde

- udfordre

- udfordringer

- lave om

- ændret

- Ændringer

- skiftende

- Chevrolet

- Chrysler

- Civic

- Klima

- tættere

- kombineret

- kommer

- forpligtelser

- engageret

- Virksomheder

- selskab

- komplekse

- kompleksitet

- Compliance

- Konceptet

- Bekymring

- Bekymringer

- betingelser

- BEKRÆFTET

- Kongressen

- Congressional

- tilslutning

- opbygge

- forbruger

- Forbrugere

- konkurrence

- sammenhæng

- fortsæt

- fortsatte

- kontrakt

- kontrol

- Cooper

- Omkostninger

- kunne

- modparter

- land

- kursus

- dækker

- skabe

- kredit

- Medvirkende

- Nuværende

- For øjeblikket

- kunde

- Dato

- deal

- årti

- afgørelser

- dedikeret

- forsinkelse

- Forsinket

- forsinke

- leverer

- Efterspørgsel

- krav

- demokratisk

- demokratisk parti

- indsat

- udvikle

- udviklet

- udvikling

- Udvikling

- forskellige

- svært

- retning

- disciplin

- diskutere

- diskussion

- forstyrrende

- opdele

- Afdeling

- do

- Dodge

- gør

- dollars

- donald

- Donald Trump

- ned

- køre

- kørsel

- tidligste

- Tidligt

- økonomi

- indsats

- valgt

- Valg

- Elektrisk

- elbil

- elektrificering

- elementer

- berettiget

- eliminere

- eliminere

- Elon

- Elon Musk

- Emissioner

- vægt

- muliggøre

- ende

- sluttede

- Engine (Motor)

- Hele

- Miljø

- miljømæssige

- Miljøpolitik

- EPA

- skøn

- Europa

- EV

- Endog

- EVS

- overstige

- udførelse

- ledere

- eksisterende

- eksisterer

- Udvid

- udvidelse

- forvente

- forventninger

- forventet

- dyrt

- udvide

- udstrækning

- faktorer

- FAST

- Federal

- færre

- Fiat

- endelige

- færdiggjort

- Endelig

- Fornavn

- Fiscal

- FLÅDE

- fleksibel

- Fokus

- fokuserede

- efter

- Fodspor

- Til

- Forces

- Ford

- Ford Motor Company

- Forecast

- prognoser

- Tidligere

- Formula

- Videresend

- frisk

- fra

- forsiden

- Brændstof

- fuld

- fuldt ud

- finansiering

- fremtiden

- GAS

- Generelt

- General Motors

- genererer

- Genesis

- Georgien

- Tyskland

- få

- given

- Global

- GM

- Go

- mål

- tyngdekraften

- større

- Grøn

- drivhusgas

- gruppe

- Grow

- havde

- Halvdelen

- ske

- Have

- have

- link.

- højere

- hold

- bedrift

- HOURS

- hus

- Men

- HTML

- HTTPS

- Enormt

- Hybrid

- Hyundai

- ICE

- ideelt

- if

- straks

- KIMOs Succeshistorier

- vigtigt

- umuligt

- forbedringer

- in

- Tilskyndelse

- Incitamenter

- omfatter

- omfatter

- Herunder

- Forøg

- øget

- stigende

- stigende

- angivet

- industrien

- inflation

- Infrastruktur

- initiativer

- indgang

- interesse

- Renter

- interne

- ind

- indføre

- investering

- Investeringsstrategi

- Investeringer

- Iowa

- IRA

- spørgsmål

- IT

- ITS

- selv

- januar

- Japan

- jeep

- Karriere

- joe

- Joe Biden

- jpg

- lige

- Holde

- Nøgle

- Kia

- kendt

- Land

- landskab

- stor

- vid udstrækning

- Sent

- seneste

- lancere

- Lov

- lovgivere

- Love

- føre

- førende

- mindst

- Lovgivning

- mindre

- mindre

- Niveau

- løftestang

- lys

- Sandsynlig

- Limited

- lineup

- lobbyvirksomhed

- lokale

- Lang

- længere

- Se

- leder

- tabte

- sænkning

- klarsynede

- lavet

- Mainstream

- vedligeholde

- opretholdelse

- fastholder

- Flertal

- lave

- lykkedes

- Producenter

- Produktion

- mange

- Marts

- Marts 2024

- Marked

- Maserati

- massive

- materialer

- Kan..

- midler

- I mellemtiden

- mekanisme

- Mexico

- Michigan

- Mellemøsten

- mobilitet

- model

- modeller

- moderat

- måned

- mere

- mest

- Motor

- Motorer

- bevæge sig

- flytning

- meget

- Musk

- national

- næsten

- Behov

- behov

- neutralitet

- Ny

- næste

- Nissan

- ingen

- nominering

- Ingen

- Nord

- nordamerika

- nu

- nummer

- talrige

- objekt

- oktober

- of

- tilbyde

- tilbyde

- tilbud

- Office

- offset

- tit

- on

- online

- operationelle

- modstand

- or

- Andet

- vores

- ud

- udfald

- uden for

- i løbet af

- samlet

- egen

- Paris

- del

- særlig

- især

- partner

- part

- Bestået

- sti

- billede

- stykker

- Place

- fly

- planlagt

- planlægning

- planer

- anlæg

- planter

- perron

- Platforme

- plato

- Platon Data Intelligence

- PlatoData

- spiller

- klar

- politikker

- politik

- politisk

- positionerede

- positionering

- Muligheden

- potentiale

- potentielt

- magt

- præsentere

- gaver

- formandskab

- præsident

- præsident biden

- Præsident Donald Trump

- præsident joe biden

- præsidentkandidat

- præsidentvalg

- tidligere

- prissætning

- behandle

- Produkt

- produktion

- Produkter

- Profil

- rentabel

- dybt

- Programmer

- Progress

- fremskrivninger

- projekter

- Prologue

- lovede

- Promises

- forslag

- Forslag

- fremdrift

- beskytte

- leverer

- offentlige

- offentliggjort

- Skub ud

- skubber

- sætter

- kvalificere

- spørgsmål

- hurtigt

- Løb

- RAM

- rækkevidde

- priser

- hellere

- ratings

- nå

- reaktioner

- ægte

- gik op for

- årsager

- nylige

- Reduceret

- reducere

- reduktion

- om

- Uanset

- region

- Regulering

- regler

- lovgivningsmæssige

- relaterede

- fortæller

- afhængighed

- resterne

- konsekvenser

- Rapporter

- Repræsentanter

- Republikanske

- Republikanerne

- kræver

- påkrævet

- Krav

- beboere

- Svar

- REST

- resultere

- Resultater

- Tilbageførsel

- højre

- Risiko

- Rivian

- regler

- runner

- s

- S & P

- S&P Global

- Said

- skyld

- salg

- samme

- scenarier

- Anden

- fastgørelse

- se

- se

- Sees

- Senatet

- følsom

- sæt

- syv

- flere

- Del

- skifte

- SKIFT

- bør

- Vis

- viser

- sider

- signifikant

- betydeligt

- ganske enkelt

- Situationen

- langsom

- langsomt

- mindre

- So

- Soft

- Alene

- løsninger

- Løsninger

- nogle

- Sourcing

- taler

- delt

- Stage

- spil

- standarder

- påbegyndt

- Tilstand

- udsagn

- Stater

- forblive

- Stick

- Strategi

- struktur

- tilskud

- væsentlig

- lykkes

- tyder

- leverandør

- leverandører

- forsyne

- forsyningskæde

- support

- Understøttet

- Støtte

- Swing

- systemet

- tager

- tager

- mål

- rettet mod

- mål

- skat

- semester

- vilkår

- Tesla

- end

- at

- Fremtiden

- loven

- deres

- Them

- Der.

- derfor

- Disse

- de

- denne

- denne uge

- dem

- selvom?

- Gennem

- hele

- tid

- tidsramme

- timing

- til

- i dag

- også

- tog

- mod

- toyota

- Trail

- overgang

- udløsning

- trumf

- Usikkerhed

- uklar

- under

- undervejs

- indtil

- us

- Valg i USA

- brug

- køretøj

- Køretøjer

- volkswagen

- bind

- stemmer

- var

- Vej..

- we

- uge

- GODT

- var

- Hvad

- hvornår

- som

- mens

- hvid

- Hvide Hus

- WHO

- vilje

- vinde

- Vinder

- med

- uden

- Arbejde

- arbejdere

- arbejder

- ville

- år

- år

- endnu

- zephyrnet

- nul