Copyright@http://lchipo.blogspot.com/

Følg os på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Følg os på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Vigtigt***Blogger har ikke skrevet nogen anbefaling og forslag. Alt er personligt

mening og læseren bør tage deres egen risiko i investeringsbeslutningen.

mening og læseren bør tage deres egen risiko i investeringsbeslutningen.

Åben for ansøgning: 16/02/2023

Ansøgning tæt på: 27/02/2023

Prisfastsættelse: 27/02/2023

Afstemning: 01/03/2023

Oplysningsdato: 10/03/2023

aktiekapital

Markedsværdi: RM830.7 mio

Aktier i alt: 923 millioner aktier

Markedsværdi: RM830.7 mio

Aktier i alt: 923 millioner aktier

Industri CARG (2017-2021)

Global eksport af E&E-produkter: 7.5 %

Global import af E&E-produkter: 7.2 %

Sammenligning af industrikonkurrenter (nettofortjeneste%)

Cape Group: 7.6% (PE25.28 er brug FYE2022 PAT)

JHM: 11.5 % (PE14.66)

Plexus Manufacturing S/B: 11.1 %

Benchmark Electronics (M) S/B: 12.8 %

NationGate Holdings Bhd: 7.8 % (PE21.22)

SKP Resources Bhd: 7.5 % (PE14.34)

PIE Industrial Bhd: 5.9 % (PE18.62)

Global eksport af E&E-produkter: 7.5 %

Global import af E&E-produkter: 7.2 %

Sammenligning af industrikonkurrenter (nettofortjeneste%)

Cape Group: 7.6% (PE25.28 er brug FYE2022 PAT)

JHM: 11.5 % (PE14.66)

Plexus Manufacturing S/B: 11.1 %

Benchmark Electronics (M) S/B: 12.8 %

NationGate Holdings Bhd: 7.8 % (PE21.22)

SKP Resources Bhd: 7.5 % (PE14.34)

PIE Industrial Bhd: 5.9 % (PE18.62)

Andre: -4.6 % til 5.7 %

Erhverv (FYE 2021)

EMS-udbyder af kontraktfremstillingstjenester for end-to-end-produktionstjenester, som indebærer indkøb og indkøb af dele og komponenter, produktion, montering, test, pakning op til direkte forsendelsesopfyldelse

EMS-udbyder af kontraktfremstillingstjenester for end-to-end-produktionstjenester, som indebærer indkøb og indkøb af dele og komponenter, produktion, montering, test, pakning op til direkte forsendelsesopfyldelse

Omsætning efter segment

1. Industrielle elektroniske produkter: 58.8 %

2. Elektroniske forbrugerprodukter: 38.0 %

3. Understøttende tjenester: 3.2 %

Omsætning efter Geo

1. Asien og Stillehavsområdet: 37.8 % (Singapore: 30.7 %)

2. USA: 55.1 %

3. Europa: 7.1 %

1. Industrielle elektroniske produkter: 58.8 %

2. Elektroniske forbrugerprodukter: 38.0 %

3. Understøttende tjenester: 3.2 %

Omsætning efter Geo

1. Asien og Stillehavsområdet: 37.8 % (Singapore: 30.7 %)

2. USA: 55.1 %

3. Europa: 7.1 %

Fundamental analyse

1.Marked: Hovedmarked

2.Pris: RM0.90 (følger endelig insti-pris@27/02/2023)

3.P/E: 25.28 @ RM0.0285 (prospekt pg27 brug FYE21 PE31.6, vi bruger EPS RM0.0356 @ FYE22)

4.ROE(Pro Forma III): 10.06 %

5.ROE: 18.07%(FYE2022), 15.49%(FYE2021), 24.86%(FYE2020), 18.17%(FYE2019)

6. Nettoaktiv: 0.35 RM

7.Samlet gæld til omsætningsaktiver efter børsnotering: 0.75 (Gæld: 282.094 mio., anlægsaktiver: 230.615 mio., Omsætningsaktiver: 377.704 mio.)

8.Udbyttepolitik: 30% PAT udbyttepolitik.

9. Sharia-status: –

1.Marked: Hovedmarked

2.Pris: RM0.90 (følger endelig insti-pris@27/02/2023)

3.P/E: 25.28 @ RM0.0285 (prospekt pg27 brug FYE21 PE31.6, vi bruger EPS RM0.0356 @ FYE22)

4.ROE(Pro Forma III): 10.06 %

5.ROE: 18.07%(FYE2022), 15.49%(FYE2021), 24.86%(FYE2020), 18.17%(FYE2019)

6. Nettoaktiv: 0.35 RM

7.Samlet gæld til omsætningsaktiver efter børsnotering: 0.75 (Gæld: 282.094 mio., anlægsaktiver: 230.615 mio., Omsætningsaktiver: 377.704 mio.)

8.Udbyttepolitik: 30% PAT udbyttepolitik.

9. Sharia-status: –

Tidligere økonomiske resultater (omsætning, indtjening pr. aktier, PAT%)

2022 (FPE 30 sep, 6 måneder): RM319.750 mil (Eps: 0.0267), PAT: 7.7 %

2021 (FYE 31. december): RM344.334 mil (Eps: 0.0285), PAT: 7.6 %

2020 (FYE 31. december): RM168.261 mil (Eps: 0.0219), PAT: 12.0 %

2019 (FYE 31. december): RM43.157 mil (Eps: 0.0041), PAT: 8.8 %

2022 (FPE 30 sep, 6 måneder): RM319.750 mil (Eps: 0.0267), PAT: 7.7 %

2021 (FYE 31. december): RM344.334 mil (Eps: 0.0285), PAT: 7.6 %

2020 (FYE 31. december): RM168.261 mil (Eps: 0.0219), PAT: 12.0 %

2019 (FYE 31. december): RM43.157 mil (Eps: 0.0041), PAT: 8.8 %

Driftslikviditet (før skat) vs PBT

2022: 14.66% (tilgodehavende: RM122 mio.)

2021: 135% (tilgodehavende: RM82 mio.)

2020: -7.74 % (tilgodehavende: RM80 mio.)

2019: 405% (tilgodehavende: RM54mil)

Større kunde (2022)

Kunde A (USA): 27.1 %

Tastar Electronics (SG): 19.8 %

Airspan gruppe af virksomheder: (USA og Storbritannien): 18.4%

NextCentury (USA): 12.6 %

K&Q (SG): 10.9 %

***i alt 88.8 %

Kunde A (USA): 27.1 %

Tastar Electronics (SG): 19.8 %

Airspan gruppe af virksomheder: (USA og Storbritannien): 18.4%

NextCentury (USA): 12.6 %

K&Q (SG): 10.9 %

***i alt 88.8 %

Større Aktionærer

Tee Kim Chin: 40.6 % (direkte)

Tee Kim Yok: 13.8 % (direkte)

Fæstning: 16.6% (direkte)

Tee Kim Chin: 40.6 % (direkte)

Tee Kim Yok: 13.8 % (direkte)

Fæstning: 16.6% (direkte)

Vederlag til direktører og nøgleledelser for FYE2022 (fra omsætning og andre indtægter 2021)

Samlet direktørvederlag: RM5.098 mio

vederlag til nøgleledelsen: RM1.250 mio. – RM1.450 mio

i alt (maks.): RM7.998mil eller 19.09%

Samlet direktørvederlag: RM5.098 mio

vederlag til nøgleledelsen: RM1.250 mio. – RM1.450 mio

i alt (maks.): RM7.998mil eller 19.09%

Brug af midler

1. Opførelse af New Senai 226 Lager og installation af automatiserede lagerfaciliteter: 34.1 %

2. Opsætning af nyt renrumsanlæg og indkøb af nye automatiserede produktionslinjer til EMS-drift: 40.3 %

3. Installation af energibesparende kølesystem: 2.4 %

4. Køb af nyt maskineri og udstyr til trykstøbte fremstillingsrelaterede tjenester: 3 %

5. Arbejdskapital: 13.2 %

5. Noteringsudgifter: 7.0 %

1. Opførelse af New Senai 226 Lager og installation af automatiserede lagerfaciliteter: 34.1 %

2. Opsætning af nyt renrumsanlæg og indkøb af nye automatiserede produktionslinjer til EMS-drift: 40.3 %

3. Installation af energibesparende kølesystem: 2.4 %

4. Køb af nyt maskineri og udstyr til trykstøbte fremstillingsrelaterede tjenester: 3 %

5. Arbejdskapital: 13.2 %

5. Noteringsudgifter: 7.0 %

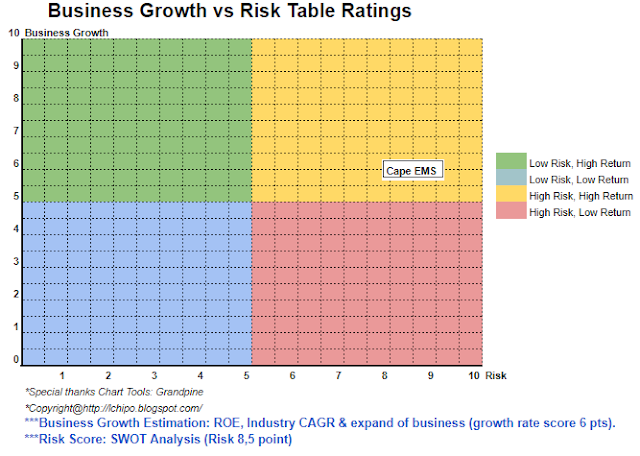

konklusioner (Blogger har ikke skrevet nogen anbefaling og forslag. Alt er personlig mening, og læseren bør tage deres egen risiko i investeringsbeslutningen)

Samlet lidt dyr børsnotering med PE over branchegennemsnittet. Men med den nye produktionslinje vil fremme væksten i deres indtægter.

Samlet lidt dyr børsnotering med PE over branchegennemsnittet. Men med den nye produktionslinje vil fremme væksten i deres indtægter.

*Vurderingen er kun personlig mening og synspunkt. Perception og prognose vil ændre sig, hvis der er et nyt kvartal

resultatfrigivelse. Læseren tager deres egen risiko og bør lave deres egne lektier for at følge op hvert kvartal

resultat for at justere prognosen for virksomhedens fundamentale værdi.

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- Platoblokkæde. Web3 Metaverse Intelligence. Viden forstærket. Adgang her.

- Kilde: http://lchipo.blogspot.com/2023/02/cape-ems-berhad.html

- 10

- 11

- 2021

- 2022

- 28

- 7

- a

- over

- Efter

- Alle

- ,

- Indløs

- asia

- asien pacific

- Assembly

- aktiv

- Automatiseret

- gennemsnit

- før

- kasket

- kapital

- center

- lave om

- hage

- klar

- farve

- Virksomheder

- selskab

- sammenligning

- konkurrenter

- komponenter

- opbygge

- forbruger

- kontrakt

- klimakontrol

- Nuværende

- kunde

- Dato

- Gæld

- beslutning

- beslutsomhed

- Die

- direkte

- Direktør

- udbytte

- Optjening

- elektronisk

- Elektronik

- tilskynde

- ende til ende

- energi

- udstyr

- Ether (ETH)

- Europa

- Hver

- udgifter

- dyrt

- eksport

- faciliteter

- Facility

- endelige

- finansielle

- økonomisk præstation

- følger

- Forecast

- fra

- fundamental

- gruppe

- Grow

- Holdings

- hjemmearbejde

- Men

- HTTPS

- importere

- in

- Indkomst

- industrielle

- industrien

- investering

- IPO

- Nøgle

- Kim

- Line (linje)

- linjer

- notering

- maskiner

- Main

- ledelse

- Produktion

- Marked

- max

- netto

- Ny

- Produktion

- Udtalelse

- Andet

- egen

- Pacific

- emballage

- dele

- opfattelsen

- ydeevne

- personale

- plato

- Platon Data Intelligence

- PlatoData

- politik

- pris

- om

- produktion

- Produkter

- udbyder

- køb

- Læser

- Anbefaling

- Rød

- relaterede

- frigive

- vederlag

- Ressourcer

- indtægter

- Risiko

- besparelse

- Tjenester

- SG

- Aktier

- sharia

- bør

- Singapore

- Sourcing

- Status

- opbevaring

- Støtte

- systemet

- Tag

- skat

- Test

- deres

- til

- I alt

- handle

- Uk

- us

- USA

- brug

- værdi

- Specifikation

- Warehouse

- som

- vilje

- arbejder

- zephyrnet

Mere fra ICH IPO

Autocount Dotcom Berhad (Synes godt om og følg facebook-link)

Kildeknude: 2583713

Tidsstempel: April 14, 2023