版权所有@http://lchipo.blogspot.com/

在脸书上关注我们:https://www.facebook.com/LCH-Trading-Signal-103388431222067/

在脸书上关注我们:https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***重要***Blogger没有写任何推荐和建议。 一切都是个人的

意见和读者应自行承担投资决策的风险。

意见和读者应自行承担投资决策的风险。

开放申请:22 年 2023 月 XNUMX 日

申请截止日期:03 年 2023 月 XNUMX 日

投票:07 年 2023 月 XNUMX 日

上市日期:15年2023月XNUMX日

申请截止日期:03 年 2023 月 XNUMX 日

投票:07 年 2023 月 XNUMX 日

上市日期:15年2023月XNUMX日

股本

市值:400.806亿令吉

总股数:636.200亿股

市值:400.806亿令吉

总股数:636.200亿股

行业CARG(2017-2022)

半导体销售额(全球),2016-2022(e):9.37%

IC 设计销售额(全球),2016-2022(e):8.83%

行业竞争对手对比(净利润%)

欧普斯达集团:32.89%

UST Global (Malaysia) Sdn Bhd(UST集团公司的一部分):10.94%

Key ASIC Berhad:-63.58%

英飞凌系统有限公司:14.22%

Symmid Corporation 私人有限公司:-51.23%

Aricent Technologies Malaysia Sdn Bhd(Capgemini 集团公司的一部分):-0.63%

IC 微系统私人有限公司:-92.18%

其他全球行业参与者:0.62% 至 15.28%

半导体销售额(全球),2016-2022(e):9.37%

IC 设计销售额(全球),2016-2022(e):8.83%

行业竞争对手对比(净利润%)

欧普斯达集团:32.89%

UST Global (Malaysia) Sdn Bhd(UST集团公司的一部分):10.94%

Key ASIC Berhad:-63.58%

英飞凌系统有限公司:14.22%

Symmid Corporation 私人有限公司:-51.23%

Aricent Technologies Malaysia Sdn Bhd(Capgemini 集团公司的一部分):-0.63%

IC 微系统私人有限公司:-92.18%

其他全球行业参与者:0.62% 至 15.28%

业务(2021 财年)

IC设计服务涵盖前端设计、后端设计和完整的交钥匙解决方案。

– 主要专注于 ASIC、SoC、CPU 和 FPGA 等 IC 的设计。

– 后硅验证服务、培训和咨询服务

按地区划分的收入

当地:23.59%

海外:76.41%

IC设计服务涵盖前端设计、后端设计和完整的交钥匙解决方案。

– 主要专注于 ASIC、SoC、CPU 和 FPGA 等 IC 的设计。

– 后硅验证服务、培训和咨询服务

按地区划分的收入

当地:23.59%

海外:76.41%

基本

1.市场:王牌市场

2.价格:RM0.63

3.市盈率:19.33 @ RM0.0163(FYE2023,6 个月)

4.ROE(备考III):8.19%

5.ROE: 83.35%(FYE2023), 115%(FYE2022), 254%(FYE2021), 31.28%(FYE2020)

6.净资产:RM0.43

7.IPO后流动资产负债总额:0.058(债务:7.925万,非流动资产:3.039万,流动资产:134.846万)

8.分红政策:PAT 25%分红政策。

9. 伊斯兰教法地位: –

1.市场:王牌市场

2.价格:RM0.63

3.市盈率:19.33 @ RM0.0163(FYE2023,6 个月)

4.ROE(备考III):8.19%

5.ROE: 83.35%(FYE2023), 115%(FYE2022), 254%(FYE2021), 31.28%(FYE2020)

6.净资产:RM0.43

7.IPO后流动资产负债总额:0.058(债务:7.925万,非流动资产:3.039万,流动资产:134.846万)

8.分红政策:PAT 25%分红政策。

9. 伊斯兰教法地位: –

过去的财务业绩(收入、每股收益、PAT%)

2023(FPE 30 月 6 日,28.815 个月):0.0163 万令吉(每股收益:36.08),税后利润:XNUMX%

2022 年(FYE 31Mar):50.561 万令吉(每股收益:0.0261),PAT:32.89%

2021 年(FYE 31Mar):29.262 万令吉(每股收益:0.0123),PAT:26.65%

2020 年(FYE 31Mar):15.965 万令吉(每股收益:0.0007),PAT:2.64%

经营现金流与 PBT

2023:83%

2022:75%

2021:100%

2020:113%

2023:83%

2022:75%

2021:100%

2020:113%

订单簿

2023 财年:13.064 万令吉

2024 财年:21.228 万令吉

2023 财年:13.064 万令吉

2024 财年:21.228 万令吉

主要客户 (2023)

1、厦门麒麟芯:62.67%

2、客户A组公司:12.33%

3、客户E集团公司:9.98%

4、客户B:7.17%

5. Synkom有限公司:3.09%

***总计 95.24%

1、厦门麒麟芯:62.67%

2、客户A组公司:12.33%

3、客户E集团公司:9.98%

4、客户B:7.17%

5. Synkom有限公司:3.09%

***总计 95.24%

主要股东

1. Ng Meng Thai:20.06%(直接)

2. Cheah Hun Wah: 21.09% (直接)

3. Tan Chun Chiat: 13.40% (直接)

4. Bigcore Techonology:3.34%(直投)

1. Ng Meng Thai:20.06%(直接)

2. Cheah Hun Wah: 21.09% (直接)

3. Tan Chun Chiat: 13.40% (直接)

4. Bigcore Techonology:3.34%(直投)

2022 财年董事和主要管理人员薪酬(来自 2021 年收入和其他收入)

董事薪酬总额:2.176 万令吉

主要管理人员薪酬:1.20 万至 1.35 万令吉

总计(最高):3.526 万令吉或 20.76%

资金用途

1.通过扩大劳动力来扩大业务:47.96%

2. 设立新办事处:23.98%

3、研发支出:11.51%

4、营运资金:12.14%

5、上市费用:4.41%

1.通过扩大劳动力来扩大业务:47.96%

2. 设立新办事处:23.98%

3、研发支出:11.51%

4、营运资金:12.14%

5、上市费用:4.41%

结论 (博主没有写任何推荐和建议。一切都是个人意见,读者应自行承担投资决定的风险)

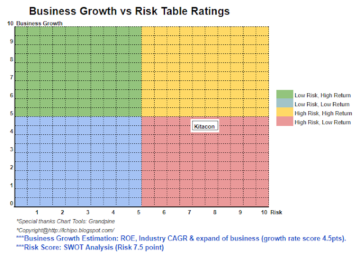

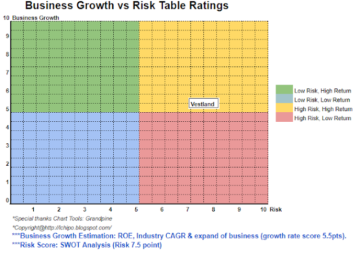

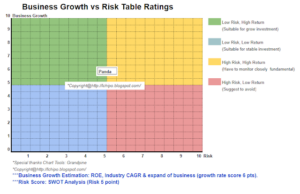

总体而言,这是一个具有高增长机会的公平 IPO。 但投资者需要注意单一中国公司的高度依赖性,它们贡献了其收入的 62.67%。

总体而言,这是一个具有高增长机会的公平 IPO。 但投资者需要注意单一中国公司的高度依赖性,它们贡献了其收入的 62.67%。

*估值仅为个人意见及观点。 如果有任何新的季度,看法和预测将会改变

结果发布。 读者自己承担风险,应该做自己的功课以每季度跟进

结果调整公司基本价值预测。

结果发布。 读者自己承担风险,应该做自己的功课以每季度跟进

结果调整公司基本价值预测。

- SEO 支持的内容和 PR 分发。 今天得到放大。

- 柏拉图区块链。 Web3 元宇宙智能。 知识放大。 访问这里。

- Sumber: http://lchipo.blogspot.com/2023/02/oppstar-berhad.html

- 1

- 10

- 11

- 2021

- 2023

- 2024

- 7

- 9

- a

- 后

- 所有类型

- 和

- 使用

- ASIC

- 亚瑟士

- 财富

- 后端

- 商业

- 帽

- 凯捷

- 资本

- Center

- 更改

- 中国

- 清除

- 颜色

- 公司

- 公司

- 对照

- 竞争对手

- 完成

- 顾问

- 贡献

- 公司

- 覆盖

- 电流

- 顾客

- 日期

- 债务

- 决定

- 设计

- 直接

- 副总经理

- 股利

- 佣金

- 编制

- 醚(ETH)

- 所有的

- 扩张

- 开支

- 公平

- 金融

- 财务绩效

- 专注焦点

- 遵循

- 收益预测

- 止

- 根本

- 全球

- 团队

- 事业发展

- 高

- 功课

- HTTPS

- ICS

- in

- 收入

- 行业中的应用:

- 投资

- 投资者

- IPO

- 键

- 清单

- 公司

- 马来西亚

- 颠覆性技术

- 市场

- 最大

- 需求

- 净

- 全新

- 办公室

- 检讨

- 其他名称

- 己

- 部分

- 知觉

- 性能

- 个人

- 柏拉图

- 柏拉图数据智能

- 柏拉图数据

- 播放机

- 政策

- 车资

- 专业版

- 研发

- 读者

- 推荐

- 红色

- 释放

- 报酬

- 收入

- 风险

- 销售

- 特色服务

- 分享

- 教法

- 应该

- 单

- 解决方案

- Status

- 这样

- 产品

- 采取

- 技术

- 泰国

- 其

- 通过

- 至

- 合计

- 产品培训

- us

- UST

- 验证

- 折扣值

- 查看

- 这

- 将

- 劳动力

- 加工

- 和风网