随着 2024 年的临近,标普全球流动性预测 88.3

随着经济复苏,明年全球新车销量将达到 XNUMX 万辆

在。 随着供应链的刹车,风险进一步

增长是由于消费者的不确定性导致需求动力减弱

超过了被压抑的需求。

2024年全球轻型汽车销量将增长2.8%

根据标准普尔全球公司的最新预测,同比

流动性。 轻型汽车产量持续复苏

随着供应链的发展,许多地区的库存补货工作

在挥之不去的被压抑的支持下,需求正在进一步复苏

客户需求。 标准普尔全球流动性仍对经济复苏持谨慎态度

然而,随着消费者需求的增加,前景受到挑战

车辆定价以及具有挑战性的信贷和贷款

条件。

预测前景包括更高的粘性利率、

改善供应链, 负担能力

挤、高昂的新车价格、参差不齐的消费者信心、

能源价格/供应担忧、汽车贷款风险以及持续的

电气化的成长烦恼。

“2024 年预计将是又一个谨慎复苏的一年,

汽车行业正在摆脱明显的供应方风险,陷入更加模糊的境地

宏观主导的需求环境,”执行官 Colin Couchman 说道。

S&P Global 全球轻型汽车预测总监

流动性。 “一个主要问题是‘自然’电动汽车需求将如何发展

各国政府考虑缩减干预主义政策支持——

尤其是激励和补贴、产业政策和OEM

规划目标。”

2023 年全年全球轻型汽车销量——预计将达到

S&P Global Mobility 提供近 86.0 万个单位 – 代表

较8.9年增长2022%,新增汽车需求受益

来自补充库存作为供应的持续产出收益

链条正常化。

逐个市场预测

欧洲:2023 年即将结束,西欧/中欧市场稳固

动量应交付 14.7 万台(同比增长 12.8%),因为

提高车辆生产水平有助于缩短交货时间

库存回收。 S&P Global Mobility 对 2024 年的预测

15.1万台,同比增长2.9%——反映经济衰退

风险、信贷条件收紧、被压抑的需求得到缓解,但仍处于高位

汽车价格,以及逐渐减少电动汽车补贴。

“欧洲面临的主要挑战包括动态电气化

转型过程中,还有观望的客户、潜伏的中国整车厂,

能源问题和迫在眉睫的欧盟选举,”库奇曼说。

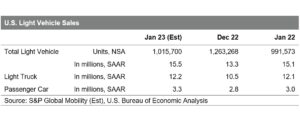

美国:美国销量预计达15.9

到 2024 年,产量预计将增长 2.0%

预计到 2023 年产量将达到 15.5 万台。

“正当汽车行业寻求回归一种感觉时

从供给侧来看,美国消费者处于常态

2024年新车市场将继续面临承受能力问题

高利率、信贷条件紧缩等问题

新车价格缓慢回落。”

标准普尔全球北美轻型汽车销量预测

流动性。 “不确定的消费者会转化为对

明年汽车销售环境将温和改善。”

“假设汽车产量水平将继续

2024年,新车保有量增长呈现

提高激励水平和交易的机会——

实现车辆价格压力的潜在释放阀

去年,”霍普森补充道。

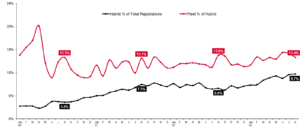

随着多款备受期待车型的推出,美国纯电动汽车

新的一年销量将继续发展。 到 2024 年底,

将有近 100 款 BEV 车型可供选择,数量翻倍

到 2022 年,将涵盖更多细分市场并提供

对电动汽车感兴趣的消费者有了更多的选择。

中国大陆:截至100年,人民币XNUMX亿元

新能源汽车(NEV)激励措施的延长和复苏

本土汽车生产支持内销,2023年应该会看到

标准普尔 (S&P) 数据显示,销量恢复至 25.3 万辆(同比增长 4.9%)

全球流动性。 2024年,市场将继续受到支持

随着消费者信心的逐步改善,被压抑的需求 –

尚未完全恢复到大流行前的水平。 2024年需求

预计销量为 26.4 万台,进一步增长 4.2%。

中国内地新能源汽车承受能力有望进一步改善

2024年,当地电池价格已大幅下降

到 2023 年。加上 2024-2025 年新能源汽车免税,新能源汽车

渗透率(占乘用车的百分比)预计将进一步

将从 44 年的 2024% 增加到 36 年的 2023%。

2024 年生产前景转向传统

需求驱动模型

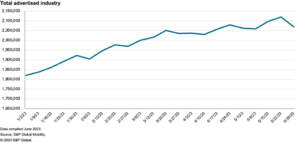

在制造方面,全球轻型汽车产量

预计 2023 年销量将达到 89.8 万辆——健康增长 9.0%

较 2022 年的水平有所改善,在一些方面超出了预期

地区,进一步加强隐含库存补货。 这

标志着可喜地恢复到大流行前的生产水平

全球基础,受中国大陆和印度收益的推动。

标准普尔全球流动性继续看到一般生产

的前景依赖于更传统的需求驱动模型。

随着我们过渡到 2024 年,库存达到平衡

许多市场,全球产量增长预计将下滑

随着行业在经历动荡后复苏,出现轻微逆转

几年。 标准普尔全球流动性预测 2024 年前景光明

汽车产量下降 0.4%,至 89.4 万辆

单位。

“汽车输出水平正在接近当前的顶部

周期,库存补充速度可能快于预期

与现实世界的消费者需求水平相冲突,”马克说

Fulthorpe,全球轻型汽车预测执行董事

标准普尔全球流动性。 “2023 年,汽车产量

受益于改善供应链的良性循环

大量订单积压。 随着这些条件的消退,制造业

将会获得更少的支持。”

在中国大陆,标普全球流动性预测有效

2024 年产量水平持平,下降 0.1%,至 28.3 万台。

库存基本恢复至危机前水平且脆弱

国内需求,预计出口进一步增长将提供

主要积极作用。

预计 17.4 年欧洲产量将达到 2024 万台,

比今年估计的 1.8 万增加了 17.8%。 就像在大陆一样

中国库存水平预计将恢复接近

危机前的水平,对环境几乎没有什么好处

其特点是积压订单减少和需求疲软。 生长

来自中国的进口预计也会受到影响。

对于北美地区,预计总体产量

小幅增长 0.5%,达到 15.7 万台 – 增长 3.9%

美国经济活动的增长。 库存补充继续提供

上行,但并不统一,有底特律 3 队的口袋

产品阵容库存过剩,日韩品牌仍有库存

管道来填充。

尽管供应链状况自此以来无疑有所改善

2022年,我们继续警告产能结构性赤字

半导体,特别是较旧的成熟节点。 理论上有

随着其他行业需求的缓解,2023年产能过剩,但

一旦需求增加,制约因素可能再次出现的风险仍然存在

其他部门的复苏。

“我们预计 2024 年芯片供应不会出现问题,因为分配

汽车行业表现强劲,并受到近期库存的支撑

汽车制造商提供的芯片”,董事 Jeremie Bouchaud 说道,

半导体、E/E 和自主实践、S&P Global Mobility。

“但如果非汽车需求回升,2025 年可能会成为瓶颈

强烈。”

尽管电气化转型看起来势不可挡

欧洲和美国近期的不确定性

过去几年,许多 OEM 厂商都重申

未来15到XNUMX年的电气化雄心。 更多的

最近,这种说法发生了变化,一些汽车制造商

强调电气化的双重挑战

转型——扩大可销售纯电动汽车的产量并寻找愿意的人

客户购买它们。

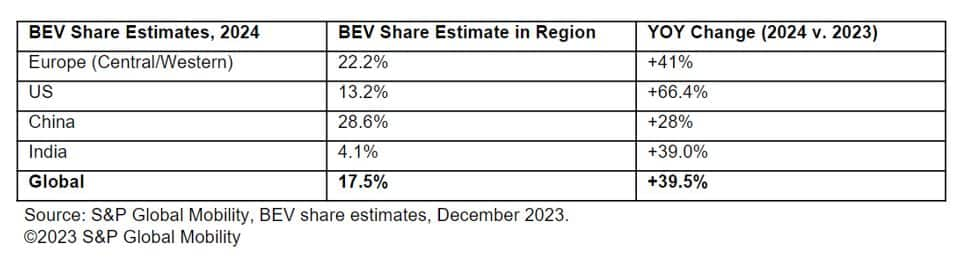

关于电动汽车消亡的报道已经引起了很大的关注

夸大了,标准普尔全球流动性预计全球销售额为

纯电动乘用车有望达到 13.3

到 2024 年,产量将达到 16.2 万台——预计占 XNUMX%

全球乘用车销量。 作为参考,2023 年发布了

预计纯电动汽车保有量为 9.6 万辆,市场份额为 12%。

预计主要市场将占该销量的大部分,

尽管较小的市场也会出现小幅增长。 预测

各地区纯电动汽车份额如下:

2024 年之后,电气化领域仍存在许多问题,

特别是在充电基础设施、电网电力、电池方面

供应链、全球采购模式、 一大片新

到达的电动汽车,以及政策制定者适当水平的支持

帮助顺利从化石燃料到电力的过渡。 为了

目前,中国的新能源汽车政策、欧洲的“Fit for 55”和IRA

是美国政策制定者愿景的关键里程碑

更绿色的出行未来。

本文由标准普尔全球流动性而非标准普尔全球评级发布,后者是标准普尔全球的独立管理部门。

- :具有

- :是

- :不是

- ][p

- $UP

- 1

- 100

- 13

- 14

- 15 年

- 15%

- 16

- 17

- 2%

- 2022

- 2023

- 2024

- 2025

- 25

- 26

- 28

- 7

- 8

- 9

- a

- 根据

- 基本会计和财务报表

- 横过

- 活动

- 添加

- 推进

- 后

- 分配

- 靠

- 已经

- 还

- 替代

- 野心

- 美国人

- an

- 和

- 另一个

- 预期

- 方法

- 适当

- 保健

- 抵达

- 刊文

- AS

- 假设

- At

- 汽车

- 汽车制造商

- 汽车

- 自治

- 可使用

- 背部

- 基础

- 电池

- BE

- 很

- 作为

- 受益

- 超越

- 亿

- 提振

- 品牌

- 建筑物

- 但是

- 购买

- by

- 容量

- 汽车

- 细胞

- 链

- 链

- 挑战

- 挑战

- 挑战

- 充电

- 中国

- 中文

- 芯片

- 碎屑

- 选择

- 克里斯

- 清除

- 关闭

- 购买的订单均

- 未来

- 关心

- 关注

- 条件

- 信心

- 考虑

- 约束

- 消费者

- 消费者

- 继续

- 继续

- 可以

- 再加

- 覆盖

- 信用

- 电流

- 合作伙伴

- 周期

- 处理

- 拒绝

- 下降

- 赤字

- 交付

- 交货

- 需求

- 尽管

- 开发

- 递减

- 副总经理

- 您所属的事业部

- do

- 运输(国内)

- 翻番

- 向下

- ,我们将参加

- 动态

- 宽松

- 经济

- 经济萧条

- 效果

- 只

- 工作的影响。

- 选举

- 电动

- 电动车

- 电动汽车

- 提高的

- 结束

- 结束

- 能源

- 发动机

- 环境

- 平衡

- 特别

- 估计

- 醚(ETH)

- EU

- 欧洲

- 欧洲

- EV

- 甚至

- 超过

- 执行

- 执行董事

- 期望

- 期望

- 预期

- 出口

- 延期

- 面部彩妆

- 淡入淡出

- 毡

- 少数

- 填

- 寻找

- 完

- 适合

- 五

- 平面

- 如下

- 针对

- 收益预测

- 预测

- 预见

- 化石

- 化石燃料

- 止

- 汽油

- 充分

- 进一步

- 未来

- Gain增益

- 收益

- 其他咨询

- 全球

- 各国政府

- 逐步

- 非常

- 更环保

- 格

- 成长

- 事业发展

- 有

- 健康

- 帮助

- 高

- 突出

- 高度

- 创新中心

- 但是

- HTML

- HTTPS

- if

- 默示

- 进口

- 改善

- 改善

- 改进

- 改善

- in

- 刺激

- 激励

- 包括

- 来电

- 合并

- 增加

- 增加

- 印度

- 产业

- 行业

- 行业中的应用:

- 基础设施

- 兴趣

- 利率

- 有兴趣

- 成

- 库存

- IRA

- 问题

- IT

- 日文

- JPG

- 只是

- 键

- 韩语

- 在很大程度上

- 名:

- 去年

- 贷款

- 减

- Level

- 各级

- 光

- 喜欢

- 容易

- 阵容

- 小

- 本地

- 崇高的

- 寻找

- LOOKS

- 若隐若现

- 主要

- 大陆

- 中国大陆

- 主要

- 多数

- 使

- 庄家

- 制作

- 管理

- 经理

- 制造业

- 许多

- 标记

- 标

- 市场

- 市场份额

- 市场

- 成熟

- 温和

- 百万

- 流动性

- 模型

- 模型

- 谦虚

- 动力泉源

- 更多

- 移动

- 叙述

- 自然

- 导航

- 几乎

- 全新

- 新年

- 新

- 下页

- 节点

- 北

- 特别是

- 数

- of

- 折扣

- 老年人

- on

- 一旦

- 正在进行

- ZAP优势

- 秩序

- 其他名称

- Outlook

- 产量

- 超过

- 最划算

- 辛劳

- 过去

- 模式

- 渗透

- 管道

- 规划行程

- 柏拉图

- 柏拉图数据智能

- 柏拉图数据

- 口袋

- 政策

- 政策制定者

- 积极

- 帖子

- 发布

- 潜力

- 可能

- 功率

- 供电

- 在练习上

- 礼物

- 车资

- 价格

- 价格

- 问题

- 生产

- 生产

- 进展

- 预计

- 项目

- 动力

- 前途

- 提供

- 优

- 出版

- 有疑问吗?

- 价格表

- 评分

- 达到

- 达

- 重申

- 真实的世界

- 实现

- 最近

- 最近

- 不景气

- 恢复

- 复苏

- 恢复

- 参考

- 反映

- 关于

- 地区

- 地区

- 释放

- 留

- 遗迹

- 代表

- 恢复

- 回报

- 反转

- 上升

- 风险

- 风险

- 健壮

- 推出

- 卷

- s

- 标准普尔

- 标普全球

- 说

- 销售

- 缩放

- 行业

- 看到

- 看到

- 中模板

- 半导体

- 半导体

- 感

- 几个

- Share

- 转移

- 转移

- 应该

- 侧

- 显著

- 自

- 小

- 小

- 光滑

- 固体

- 一些

- 采购

- 太空

- 州

- 仍

- 储存

- 强烈

- 非常

- 结构

- 供应

- 供应链

- 供应链

- 供应方

- SUPPORT

- 支持

- 支持

- 目标

- 税

- 这

- 他们

- 理论

- 那里。

- 博曼

- Free Introduction

- 今年

- 虽然?

- 通过

- 更紧

- 次

- 时

- 至

- 最佳

- 向

- 跟踪时

- 传统

- 过渡

- 双胞胎

- 不确定

- 不确定

- 无疑

- 单位

- 势不可挡。

- 上边

- us

- 阀

- 汽车

- 车辆

- 愿景

- 体积

- 卷

- 是

- 方法..

- we

- 较弱

- 欢迎进入

- 为

- ,尤其是

- 这

- 而

- 将

- 愿意

- 全世界

- 年

- 年

- 和风网