在英国,2023 年主要受到生活成本危机和通胀上升的持续影响,导致预算限制更加严格,消费者对财务有更多控制权的需求不断增长。 2024年,II预测对灵活性的渴望

随着对“立即购买、稍后付款”(BNPL) 和人工智能 (AI) 等新功能和技术的需求不断增长,这种趋势将会持续下去。随着消费者继续向信用卡提供商寻求更多服务,2024 年最大的趋势将是无缝

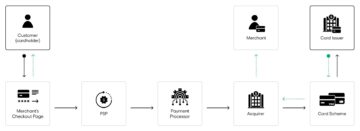

在传统金融服务之外提供嵌入式金融产品,使品牌能够通过定制的个人体验建立持续的客户忠诚度。

立即购买,稍后付款

2024年,消费者很可能会继续应对不断上升的生活成本危机和高通胀。因此,提供最便利和灵活性的支付方式将变得越来越受欢迎。具体来说,消费者

可能会使用可方便地获得短期信贷分期付款的解决方案,以减轻经济不确定时期的财务负担。例如,最近对消费信贷使用情况的研究发现,38% 的英国受访者曾使用过

BNPL 服务在过去 12 个月内维持收支平衡,在 61-26 岁的人群中增加至 34%。研究还发现,个人普遍选择 BNPL,因为其收取零利息,并且可以更灵活地帮助制定预算。

随着消费者对 BNPL 的使用增加,支付行业可能会出现向短期信贷的结构和文化转变,因为它逐渐失去了耻辱,并且消费者希望管理自己的财务。而不是与信用对立

BNPL 甚至成为“信用卡杀手”,将越来越多地为精明的消费者提供帮助建立信用并确保获得更灵活、额外信用服务的工具。

人工智能

在经济不确定的背景下,消费者也在重新评估新技术如何帮助制定预算、投资和增加储蓄。虽然我们无法预见人工智能的整合将对金融服务产生的全面影响,

我预测消费者很快将能够使用生成式人工智能来获取个性化的实时财务更新,这将提高他们的金融知识和福祉。我还预测人工智能的部署可能会导致新的信贷选择的出现,

例如“预测信用卡”,人工智能根据消费者过去的行为预测消费者的消费需求,并相应地调整信用额度或提供量身定制的奖励。自动化和数据分析的增加也可能彻底改变消费者的方式

申请和获得信用时,由于可获取信息范围的扩大,可以在传统的单一信用评分之外对个人信用申请进行分析和考虑。

嵌入式金融

消费者越来越愿意接受品牌而非传统提供商的金融服务。根据最近对消费者使用嵌入式金融的研究,近四分之一的英国消费者拥有附属信用卡

拥有品牌,54% 的人认为自己是该品牌的客户,而不是银行的客户。

随着越来越多的品牌直接向客户提供嵌入式信用卡服务,并利用个性化交易和使用数据来增强体验,这种趋势可能会在未来几个月加速,这意味着个人可以

以一种全新的方式参与其中。例如,嵌入式卡服务意味着品牌可以提供情境化的、具有价格竞争力的信用以及完全融入购物体验的奖励和激励措施。

因此,我认为未来几个月支付领域最大的话题可能是,不起眼的信用卡成为品牌体验的新主页。随着超个性化嵌入式虚拟卡的可用性增加,品牌将

能够适应不断变化的消费者活动,同时鼓励消费者充分利用其财务并扩大获得信贷的机会。

- SEO 支持的内容和 PR 分发。 今天得到放大。

- PlatoData.Network 垂直生成人工智能。 赋予自己力量。 访问这里。

- 柏拉图爱流。 Web3 智能。 知识放大。 访问这里。

- 柏拉图ESG。 碳, 清洁科技, 能源, 环境, 太阳能, 废物管理。 访问这里。

- 柏拉图健康。 生物技术和临床试验情报。 访问这里。

- Sumber: https://www.finextra.com/blogposting/25497/2024-fintech-forecast-the-year-of-flexible-ai-powered-personalised-credit?utm_medium=rssfinextra&utm_source=finextrablogs

- :是

- :在哪里

- 12

- 12个月

- 2023

- 2024

- a

- Able

- 加快

- 接受

- ACCESS

- 无障碍

- 根据

- 因此

- 活动

- 适应

- 额外

- 调整

- 附属

- 驳

- AI

- AI供电

- 允许

- 几乎

- 还

- 其中包括

- 分析

- 和

- 预计

- 应用领域

- 使用

- 保健

- 人造的

- 人工智能

- 人工智能(AI)

- AS

- 自动化和干细胞工程

- 可用性

- 背景

- 银行

- 基于

- 战斗

- BE

- 成为

- 成为

- 行为

- 作为

- 最大

- 国民银行

- 品牌

- 品牌

- 预算

- 预算

- 建立

- 购买

- by

- CAN

- 卡

- 牌

- 改变

- 带电

- 舒适

- 未来

- 竞争的

- 考虑

- 考虑

- 消费者

- 消费者

- 继续

- 持续

- 控制

- 方便

- 便捷

- 价格

- 可以

- 信用

- 信用卡

- 信用卡

- 危机

- 文化

- 顾客

- 客户忠诚度

- 合作伙伴

- data

- 数据分析

- 需求

- 部署

- 欲望

- 直接

- 占主导地位

- 两

- ,我们将参加

- 缓解

- 经济

- 经济的不确定性

- 嵌入式

- 嵌入式金融

- 新兴经济体的新市场。

- 鼓励

- 结束

- 从事

- 提高

- 甚至

- 例子

- 体验

- 体验

- 特征

- 金融

- 经济能力

- 金融

- 金融知识

- 金融产品

- 金融服务

- Finextra

- fintech

- 高度灵活

- 柔软

- 针对

- 收益预测

- 预见

- 发现

- 止

- ,

- 充分

- 通常

- 生成的

- 生成式人工智能

- 得到

- 成长

- 有

- 帮助

- 高

- 高通胀

- 网页

- 创新中心

- HTTPS

- 谦逊

- i

- 影响力故事

- 改善

- in

- 激励

- 增加

- 增加

- 增加

- 日益

- 个人

- 个人

- 行业中的应用:

- 通货膨胀

- 信息

- 代替

- 集成

- 积分

- 房源搜索

- 兴趣

- 成

- 投资

- IT

- 它的

- JPG

- 名:

- 后来

- 铅

- 领导

- 容易

- 极限

- 文化

- 活的

- 看

- 失去

- 忠诚

- 使

- 管理

- 意

- 手段

- 满足

- 个月

- 更多

- 最先进的

- 需要

- 全新

- 新功能

- 新技术

- 现在

- 数

- 获得

- of

- 提供

- 最多线路

- 优惠精选

- on

- 反对

- 附加选项

- or

- 输出

- 学校以外

- 超过

- 己

- 过去

- 付款

- 支付

- 支付行业

- 期

- 个性化

- 柏拉图

- 柏拉图数据智能

- 柏拉图数据

- 热门

- 可能

- 预测

- 车资

- 核心产品

- 提供

- 供应商

- 季

- 宁

- 真实

- 实时的

- 最近

- 研究

- 受访者

- 导致

- 奖励

- 上升

- 储

- 精明

- 范围

- 得分了

- 无缝的

- 安全

- 看到

- 特色服务

- 转移

- 购物

- 短

- 单数

- 解决方案

- 不久

- 特别是

- 花费

- 结构

- 这样

- 持续

- 量身定制

- 技术

- 术语

- 比

- 这

- 英国

- 其

- 他们

- 他们自己

- 认为

- 通过

- 潮

- 更紧

- 次

- 至

- 工具

- 主题

- 向

- 传统

- 交易

- 趋势

- Uk

- 不确定

- 最新动态

- 用法

- 使用

- 用过的

- 在线会议

- 虚拟卡

- 是

- 方法..

- we

- 福祉

- 这

- 而

- 全

- 将

- 加工

- 将

- 年

- 和风网

- 零