首先需要注意的是:我对财务会计的了解刚刚够多,所以是危险的。 第二个警告:我把事情过于简单化了。

但抛开这个问题,让我们谈谈财务会计,以解释为什么大型科技公司既收购规模较小的公司,又进行企业风险投资。

因为在短期内,用手头现金收购一家规模较小的初创公司或进行企业风险投资通常几乎不需要花费任何成本。

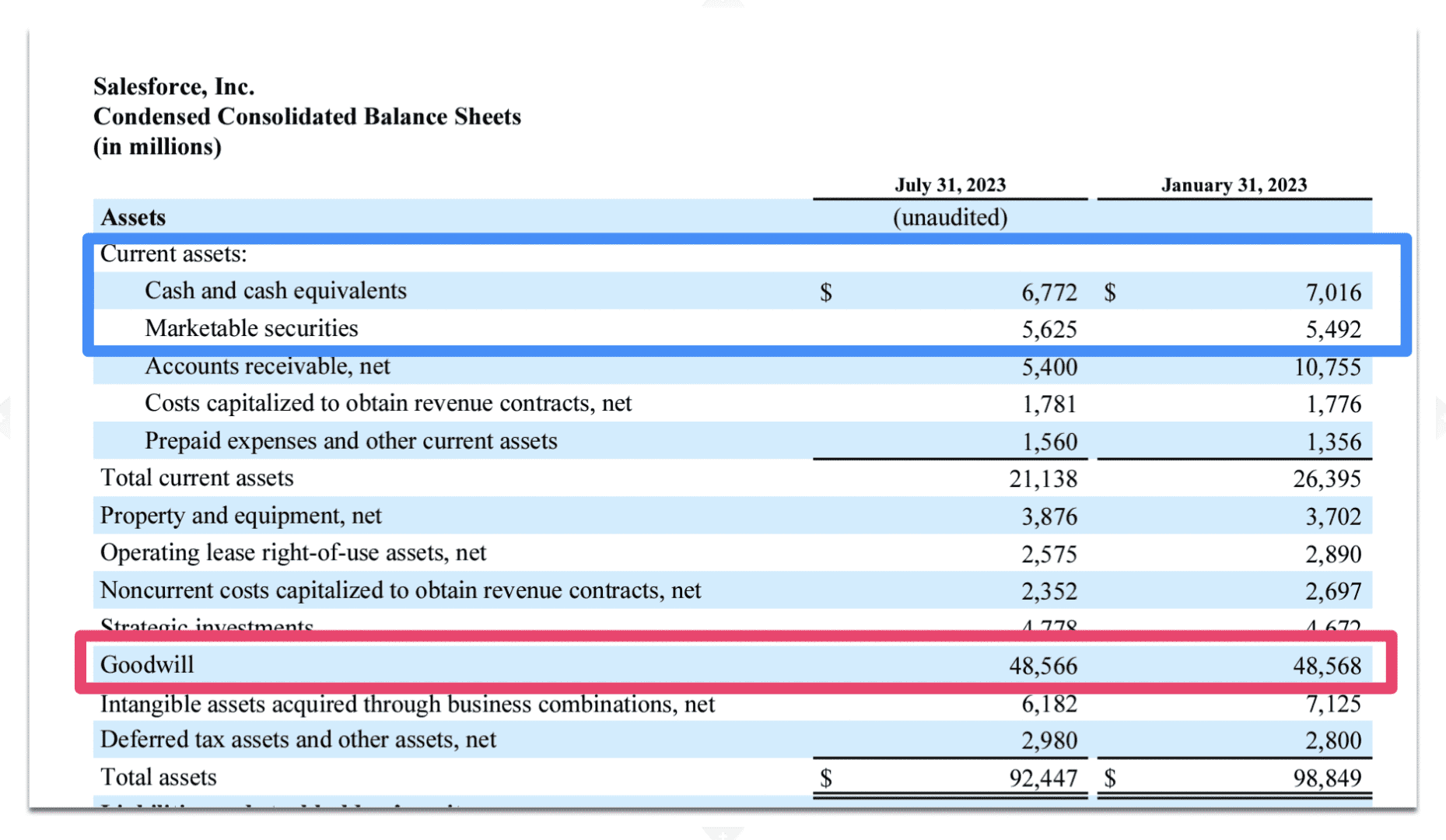

我是什么意思? 我们以 Salesforce 为例。 它在银行里基本上有 12.5 亿美元的现金(现金、现金等价物和有价证券)——还有更多的应收账款,另外还有 10.75 亿美元:

但事情是这样的:他们做不到 这 这对 12.5 亿美元以上的现金来说意义重大。 对于大多数用途来说,它有点被困在资产负债表上。

为什么不? Salesforce 承诺实现 30% 的营业利润率,即利润。 而这 12.5 美元+10 亿美元中每一美元花在工资、SKO、营销、工程、奖金等上的费用都会削减这些利润。

但是..但是...投资不会。 至少,除非价值下降。 因此,如果 Salesforce 向人工智能初创公司投资数十亿美元,而这些价值至少不会下降,那么 Salesforce 基本上不需要付出任何成本。 现金减少了,是的。 但如果价值保持不变,资产负债表基本上保持不变。

同样,收购的成本也不会那么高,特别是如果大型公司是用现金完成收购的,而大型公司拥有大量现金(没有回购的股票交易会导致稀释,从而降低收益)。 1 亿美元的收购听起来好像很多,而且确实如此。 但如果用现金支付,同样首先不会稀释,至少不会直接稀释。 其次,大量现金可以简单地转换为资产负债表上的其他项目,从商誉(参见上面那个巨大的 48 亿美元数字)到其他资产类型。 如果收购在几年后失败,商誉可能需要被冲销,并作为一次性费用影响一个季度的收益。 但即便如此,这也是多年以后的事情,而且还是一笔一次性费用。 然而,员工人数和其他持续运营成本确实会增加开支并影响收益。 这就是为什么在并购中,收购方在很多方面对人员成本比交易成本更加敏感。

因此,没有一家大型公司愿意为收购或企业风险投资支付过高的费用。 但要明白他们正在玩与其他人不同的游戏。 如果价值不下降,并且资产负债表上有大量现金来为这些投资提供资金,那么有效的财务成本可能很低甚至为零。 可供使用的现金仍然有限,但并购和企业风险投资是在不损害收益的情况下使用现金的少数方法之一。

但雇佣 100 名工程师? 这会立即影响您的收入和盈利能力。

- SEO 支持的内容和 PR 分发。 今天得到放大。

- PlatoData.Network 垂直生成人工智能。 赋予自己力量。 访问这里。

- 柏拉图爱流。 Web3 智能。 知识放大。 访问这里。

- 柏拉图ESG。 汽车/电动汽车, 碳, 清洁科技, 能源, 环境, 太阳能, 废物管理。 访问这里。

- 柏拉图健康。 生物技术和临床试验情报。 访问这里。

- 图表Prime。 使用 ChartPrime 提升您的交易游戏。 访问这里。

- 块偏移量。 现代化环境抵消所有权。 访问这里。

- Sumber: https://www.saastr.com/how-the-stange-and-odd-world-of-financial-account-drives-tech-acquisitions-and-investments/

- :具有

- :是

- :不是

- 1

- 100

- 2019

- 75

- a

- 关于

- 以上

- 基本会计和财务报表

- 账户

- 获得

- 获得

- 收购

- 加

- 再次

- AI

- an

- 和

- 另一个

- 保健

- 围绕

- AS

- 财富

- At

- 当前余额

- 资产负债表

- 银行

- 基本上

- BE

- 大

- 大科技

- 大型科技公司

- 亿

- bonus

- 都

- 但是

- by

- 营销活动

- CAN

- 现金

- 现金等价物

- 章节

- 关闭

- CNBC

- COM的

- 如何

- 提交

- 公司

- 转换

- 转换

- 公司

- 价格

- 成本

- 合作伙伴

- 裁员

- 危险的

- 处理

- 交易

- 下降

- 不同

- 稀释

- 直接

- do

- 不会

- 美元

- 完成

- 别

- 向下

- 驱动器

- e

- 佣金

- 有效

- 嵌

- 工程师

- 工程师

- 更多

- 当量

- 特别

- 本质上

- 等

- 甚至

- 所有的

- 例子

- 开支

- 说明

- 失败

- 少数

- 金融

- (名字)

- 针对

- 止

- 基金

- 游戏

- 越来越

- Go

- GOES

- 善意

- 手

- 伤害

- 人数

- 高

- 招聘

- 击中

- 点击

- 创新中心

- 但是

- HTML

- HTTPS

- i

- if

- 立即

- 影响力故事

- in

- 成

- 投资

- 投资

- 投资

- IT

- 项目

- 只是

- 知道

- 后来

- 铅

- 最少

- 喜欢

- 占地

- 低

- 降低

- 嘛

- 许多

- 利润率

- 营销

- 最大宽度

- 可能..

- 意味着

- 更多

- 最先进的

- 许多

- 需求

- 没有

- 没什么

- 数

- 奇怪

- of

- 折扣

- 经常

- on

- 一

- 那些

- 正在进行

- 仅由

- 操作

- or

- 其他名称

- 其它

- 输出

- 支付

- 员工

- 柏拉图

- 柏拉图数据智能

- 柏拉图数据

- 播放

- 盈利

- 利润

- 季

- 应收账款

- 路

- 工资

- Salesforce的

- 同

- 其次

- 证券

- 看到

- 敏感

- 片

- 短期的

- 只是

- 网站

- 小

- So

- 启动

- 初创企业

- 仍

- 库存

- 用户

- 采取

- 谈论

- 科技

- 高科技公司

- 比

- 这

- 那里。

- 博曼

- 他们

- 事

- 事

- Free Introduction

- 那些

- 从而

- 标题

- 至

- 吨

- 类型

- 理解

- 使用

- 使用

- 折扣值

- 价值观

- VC

- 访客

- 希望

- 方法..

- 方法

- 为什么

- 也完全不需要

- 世界

- 书面

- 年

- 含

- 您一站式解决方案

- 和风网

- 零