MSCI 碳市场在最近的网络研讨会上回顾,自愿碳市场 (VCM) 在 2023 年既取得了长足的进步,也遇到了重大障碍。

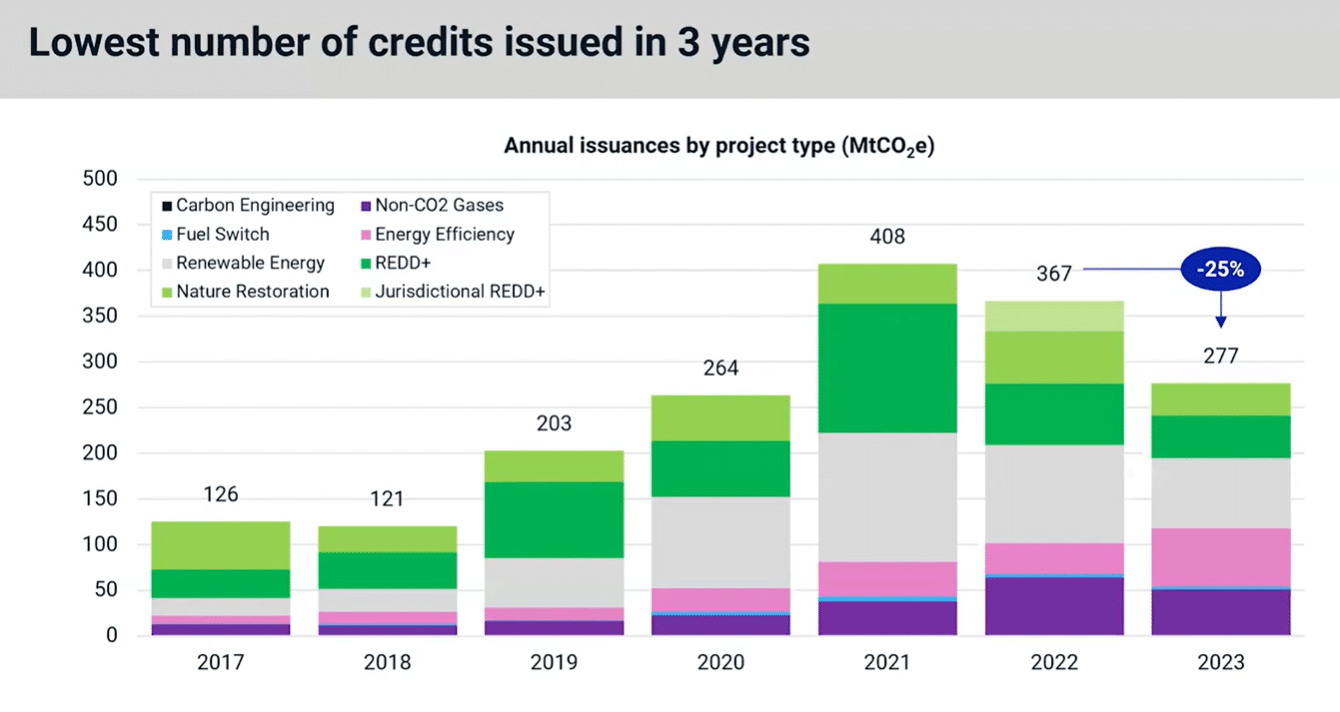

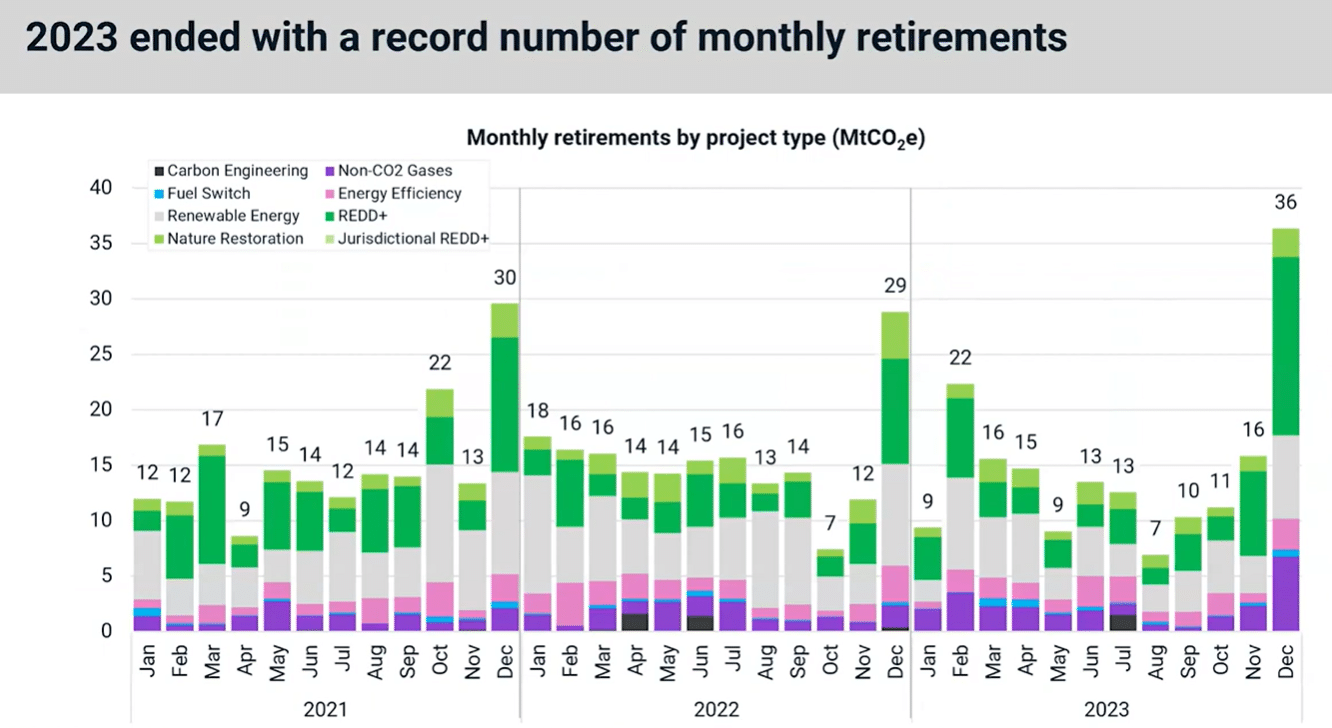

该审查包括 2023 年以来的主要进展以及 2024 年需要关注的潜在拐点。值得注意的是,调查结果显示 2023 年发放的学分数量是 3 年来最低的。相比之下,今年结束时每月退休人数创历史新高。

以下是网络研讨会的回顾,重点关注 碳信用 发行和退出、需求、主要市场参与者、投资、主要政策发展和 2024 年展望。

高峰、低谷和 2023 年创纪录的退休人数

2023年,信贷发行总量同比下降3%,创下三年来的最低水平,如下所示。供应放缓主要是由于自然能源和可再生能源项目的年度供应量分别达到五年来和四年来的最低水平。

另一方面,能效项目是唯一增加信贷供应的主要类型。 2022 年销量翻了一番,主要是由炉灶项目推动的。

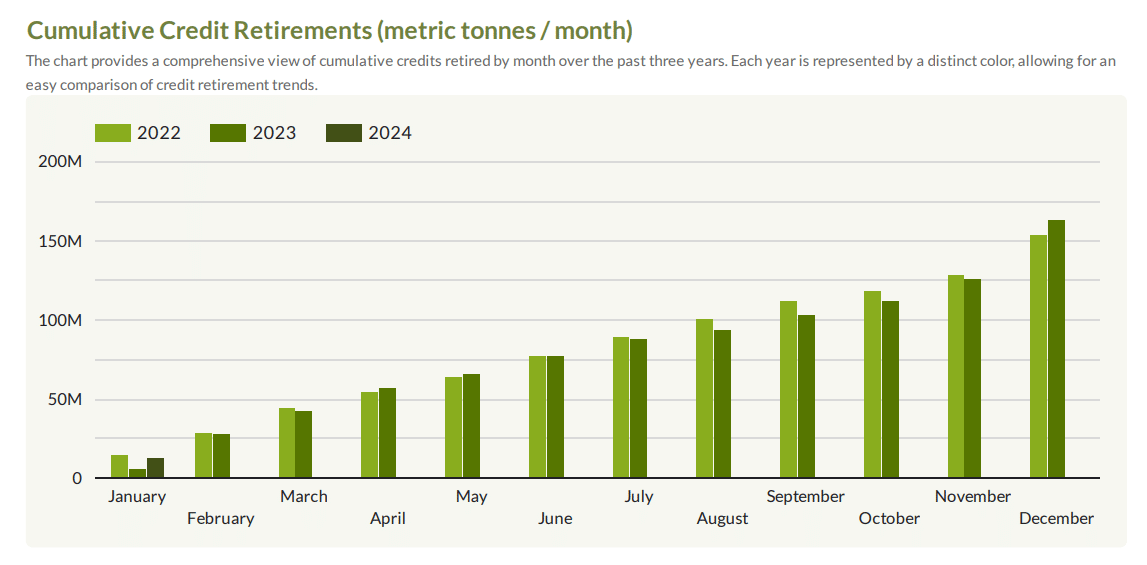

MSCI 报告显示,4 年第四季度退休人数出现反弹,这是有记录以来第二高的季度。尽管年中企业活动放缓,但情况还是如此。这种势头似乎一直延续到了今年一月。

事实上,这是迄今为止第二高的 17 月份,甚至可能超过 2 年设定的 2022 MtCO2023。仅 36 年 25 月就有 XNUMX 兆吨的信贷退役,创下了新的月度新高,比之前的高记录高出约 XNUMX%。

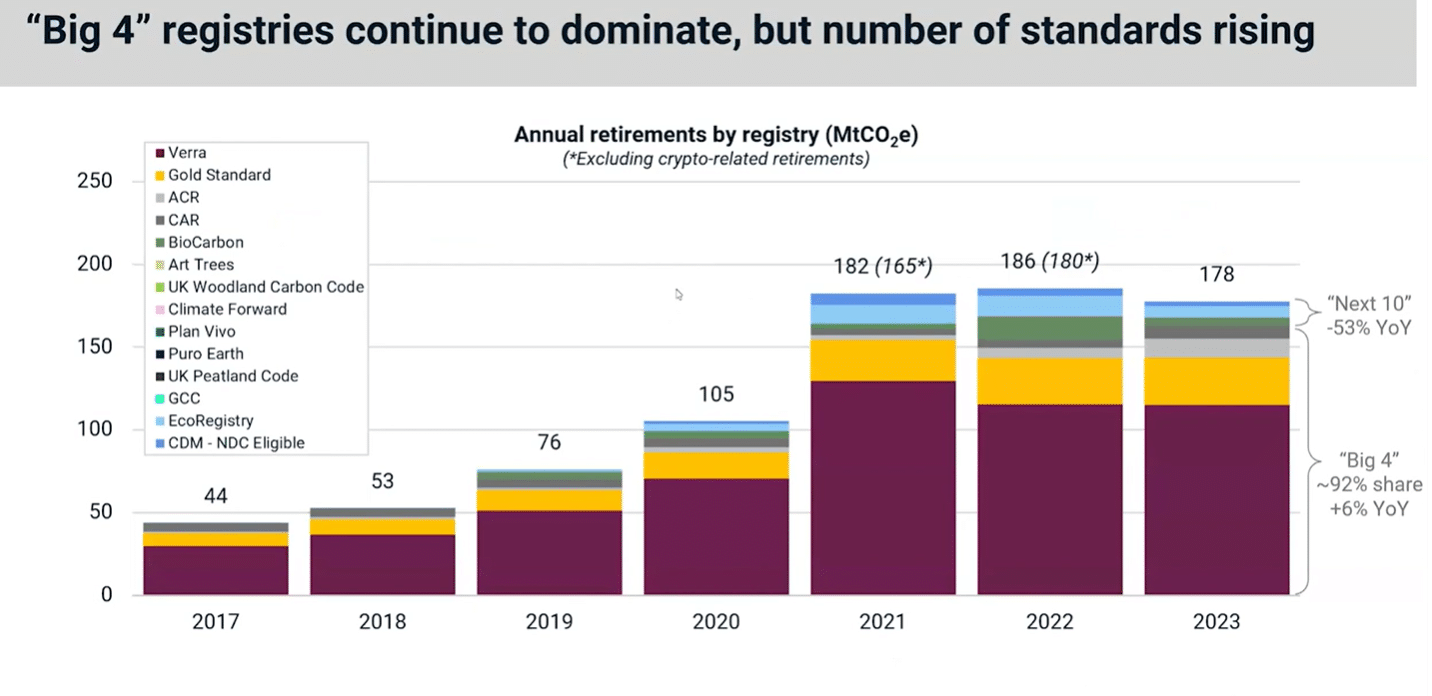

在注册机构方面,四大注册机构,即 Verra、Gold Standard、ACR 和 CAR 继续主导市场。他们提供了去年 90% 以上的退还学分。

从这些退休 “四大”注册表 去年实际上增长了 6%,而接下来的 2023 位知名人士的退休人数在 XNUMX 年略有下降。

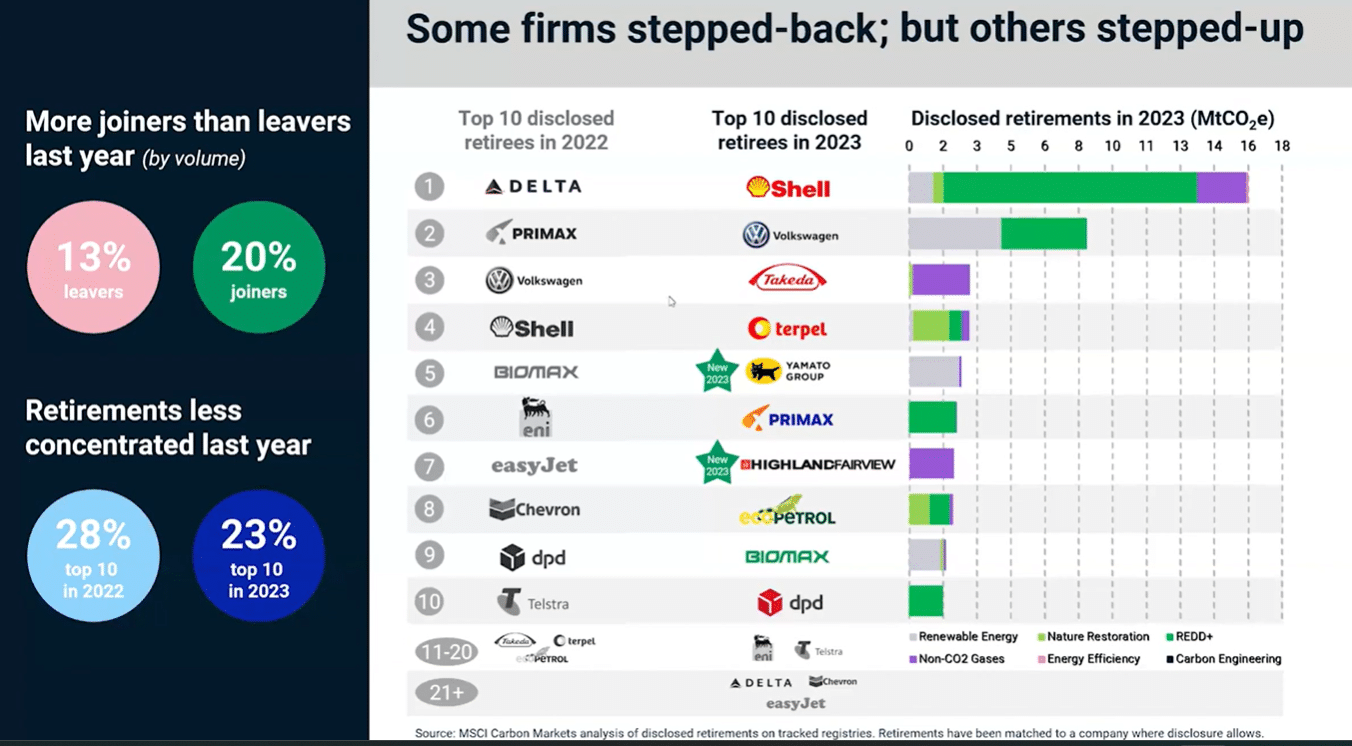

前 10 名信用退休人员

在前10位退休人员中, 德尔塔航空公司 获得第一名。它们也是 2021 年和 2022 年最大的退休人员企业。虽然其中一些公司去年退出了前十名,但其他公司仍在新公司进入市场时保持不变。

壳牌在 2023 年以约 16 万吨的产量位居榜首,其次是 大众 超过 8 MtCO2e。总体而言,去年在退休积分方面,加入者多于离开者。

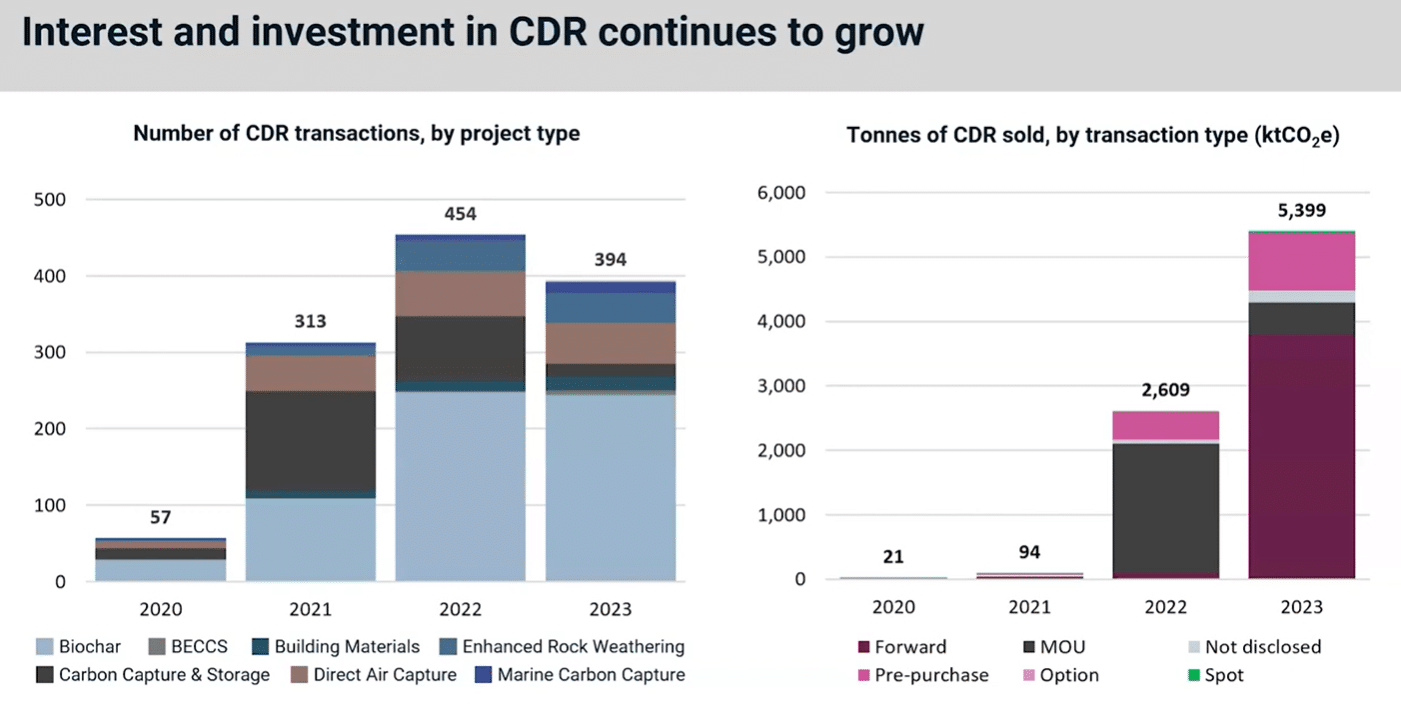

解锁新兴的碳去除市场

2023 年才引起人们广泛关注 CDR 市场,指的是高永久性工程碳去除。这些包括 生物炭 和 直接空中捕获,通常比其他项目类型的价格更高。这是因为它们以质量更高、耐用性高而闻名。

去年,CDR交易笔数同比略有下降。但如右图所示,学分数量大幅增加,达到 5.4 万个。

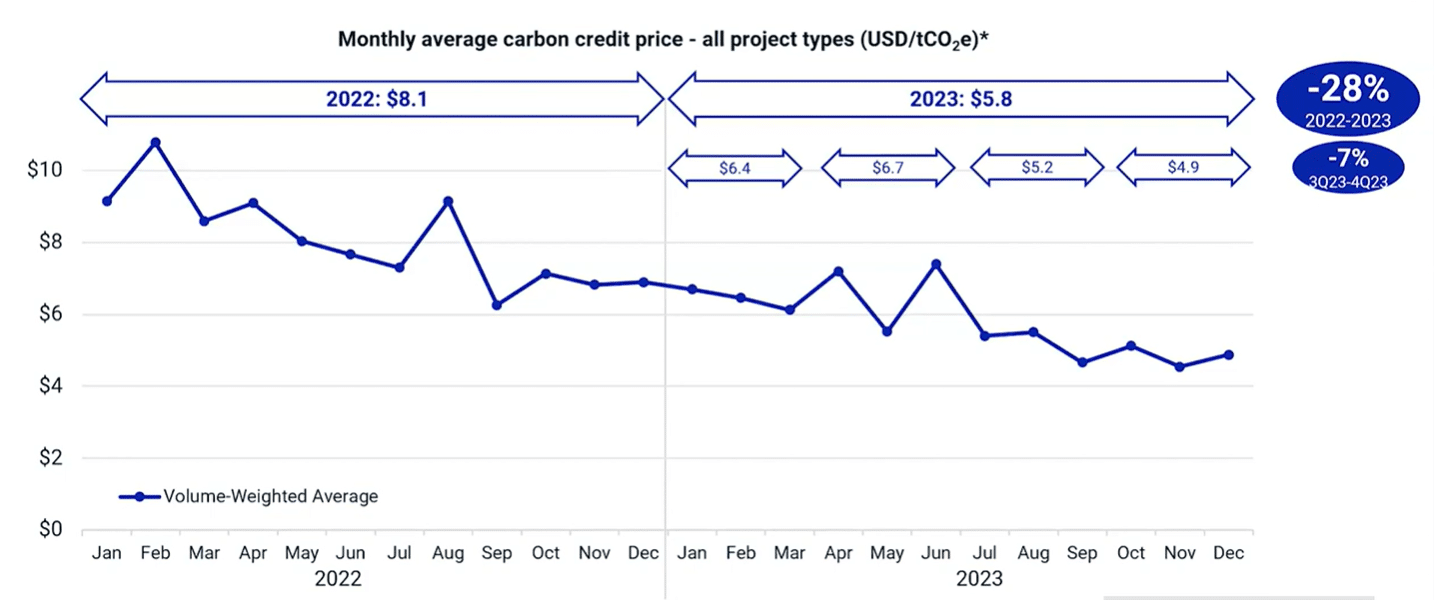

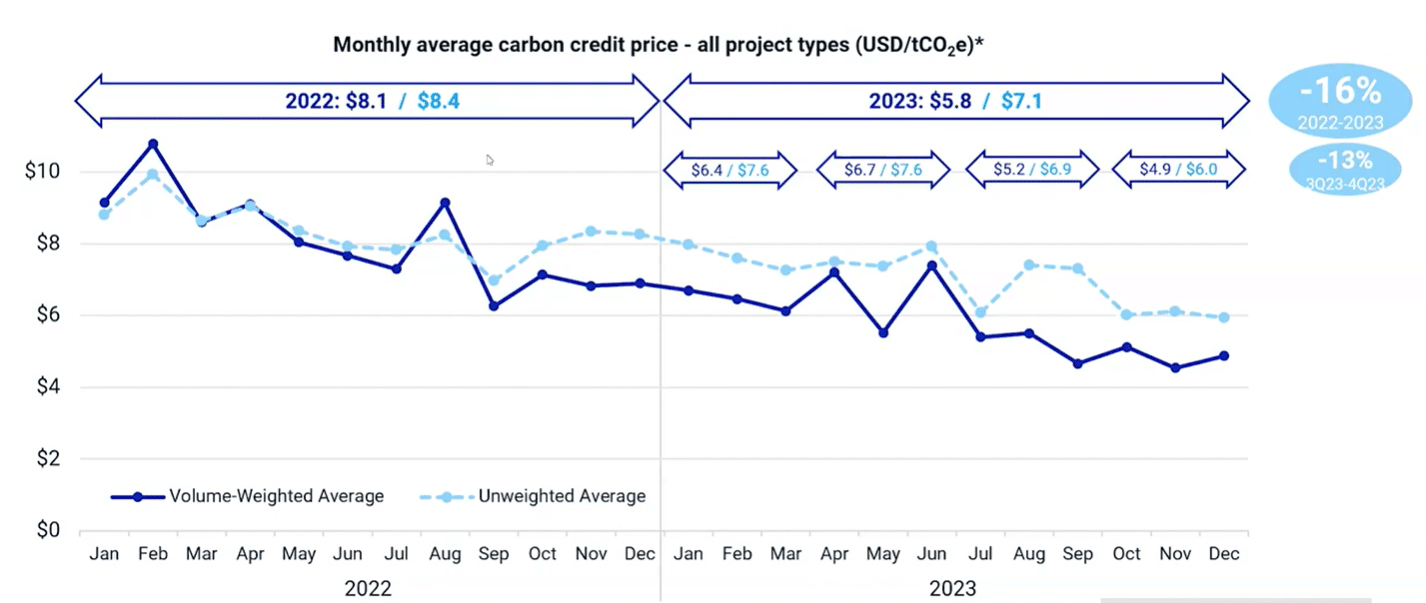

应对碳信用价格的涨跌

2022年的下降趋势延续到了2023年上半年。但从平均水平来看,下降幅度并不大。与 16 年相比,2022 年仅下降了 2023%。

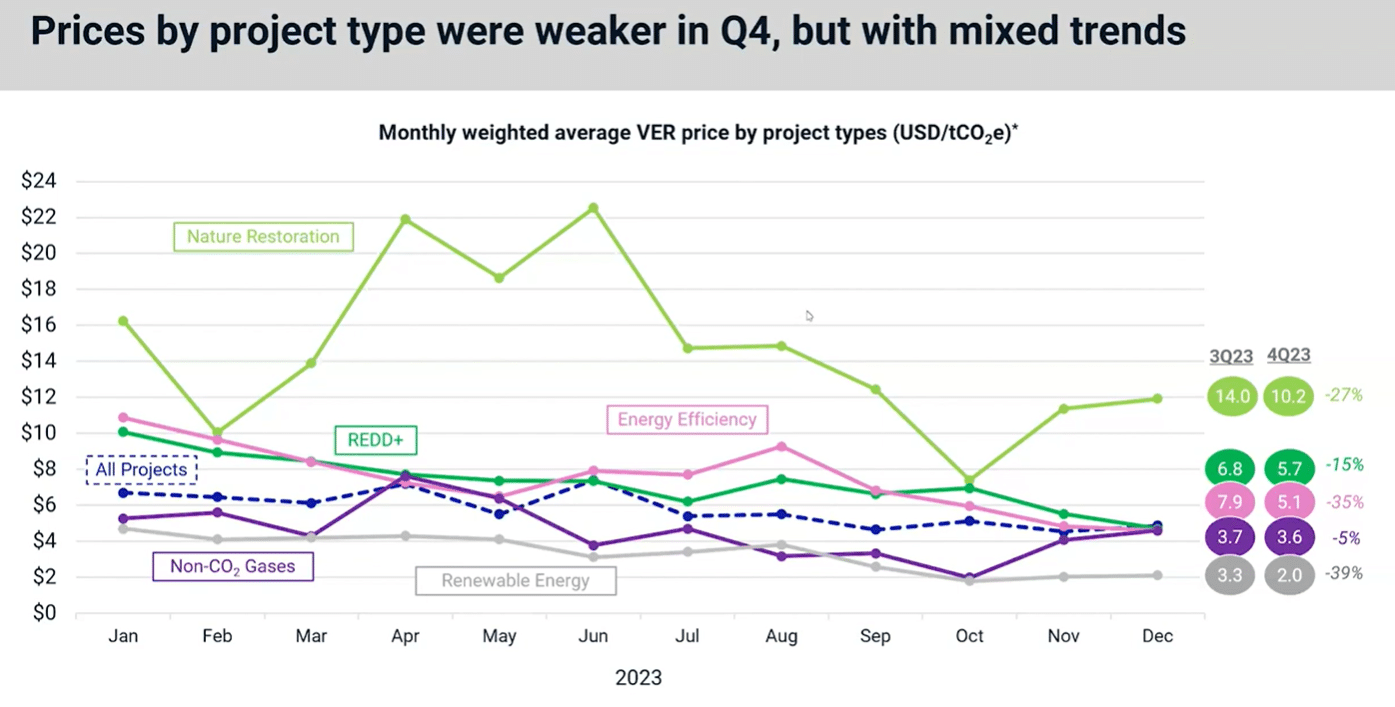

在 车资 从去年的项目类型来看,四季度均出现下降,导致全年价格下降。 REDD+ 项目降幅最小,为 4%,而可再生能源价格降幅最大,为 15%。

能源效率(粉红线)和 REDD + (绿线)项目到 2023 年将受到更多媒体和学术审查。它们导致价格走软。

有趣的是,自然恢复和非二氧化碳气体项目在去年2月和2月均出现反弹。与此同时,到年底,能源效率、REDD+ 和非二氧化碳气体的价格水平趋于一致,即 4.65 美元。

这表明市场没有区分这些项目类型,可能预示着市场环境疲软。

2023 年政策发展:从欧盟指令到 COP28 的未知领域

去年也出现了一些重大政策发展。例如,欧盟的绿色声明指令旨在赋予消费者绿色转型指令的权力。它禁止基于碳补偿来声称中性、减少或积极的气候影响,因为这是一种误导消费者的做法。

此外,VCMI 碳完整性声明, 索赔实务守则 (CCP)是 VCM 的一项重要规定。

各国政府也正在介入制定具有里程碑意义的市场交易和标准法规。 美国商品期货交易委员会(CFTC) 介绍了自愿碳信用衍生品合同交易的拟议指南。

在南半球国家,国家碳信用额市场不断增长,而一些非洲国家正在提议碳定价体系和计划。随着对 Verra 认证的碳信用额的审查日益严格,这家领先的碳认证机构更新了其标准。

在中国、德国、意大利、韩国和美国的 COP28气候峰会,碳市场在第六条谈判受挫的过程中找到了立足点。第 6 条规则大部分已到位,但缺乏对关键步骤的第 6.2 条一致意见。分歧主要集中在诚信问题上,但第六条协议正在取得进展。

展望未来,MSCI 碳市场主管 Guy Turner 提出了一个相关问题: “2024 年我们会处于市场拐点吗?”

可能存在多个拐点,特别是五个拐点。

- 潜在的新需求来源 科西亚、VCMI、SBTi 等 合规市场 近期和长期。

- 质量举措进入实施阶段。

- 管辖权方法正在开始兴起——无论是政府还是捐助机构。人们对辖区土壤碳和 蓝碳.

- 在欧盟和英国的带头下,企业关于信用使用的索赔和披露的透明度不断提高。

- 宏观经济周期转向但政治不确定

在不断变化的景观中 自愿碳市场2023年是胜利与挑战并存的一年。从创纪录的退休人数到 CDR 投资的兴起,市场面临着不确定性。随着 2024 年的到来,潜在的拐点正在等待着,从而塑造全球碳市场的未来轨迹。

- :具有

- :是

- :不是

- 1

- 10

- 15%

- 16

- 17

- 2021

- 2022

- 2023

- 2024

- 36

- 600

- 603

- 65

- 8

- a

- 以上

- 学者

- 横过

- 活动

- 通

- 非洲人

- 后

- 协议

- 协议

- 向前

- 目标

- 加拿大航空

- 所有类型

- 单

- 还

- 中

- 量

- an

- 和

- 全年

- 方法

- 保健

- 围绕

- 刊文

- AS

- At

- 等待

- 禁令

- 基于

- BE

- 因为

- 很

- 作为

- 如下。

- 之间

- 都

- 但是

- by

- 汽车

- 碳

- 碳信用额

- 进行

- 中心

- 认证

- 美国商品期货交易委员会

- 挑战

- 图表

- 索赔

- 明晰

- 气候

- 码

- 购买的订单均

- 佣金

- 商品

- 公司

- 相比

- 关注

- 大量

- 消费者

- 消费者

- 继续

- 合同的

- 对比

- 公司

- 企业

- 可以

- 国家

- 信用

- 积分

- 周期

- data

- 日期

- 十二月

- 下降

- 下降

- 减少

- 需求

- 衍生物

- 尽管

- 发展

- 指令

- 披露

- 主宰

- 翻倍

- 向下

- 起伏

- 驱动

- 下降

- 下降

- 两

- 耐久力

- 效率

- 授权

- 结束

- 截至

- 能源

- 能源效率

- 能源项目

- 设计

- 进入

- 环境

- EU

- 甚至

- 例子

- 超过

- 有经验

- 事实

- 落下

- 找到最适合您的地方

- 发现

- 姓氏:

- 五

- 聚焦

- 其次

- 针对

- 向前

- 四

- 止

- 沮丧

- ,

- 未来

- 期货

- 期货交易

- 全球

- 黄金

- 最高标准

- 各国政府

- 绿色

- 增长

- 事业发展

- 指导

- 家伙

- 半

- 手

- 有

- 头

- 高

- 更高

- 最高

- HTTP

- HTTPS

- 跨栏

- 影响力故事

- 履行

- in

- 包括

- 包括

- 增加

- 增加

- 拐点

- 拐点

- 项目

- 例

- 机构

- 诚信

- 兴趣

- 利益

- 成

- 介绍

- 投资

- 投资

- 发行

- 发行

- IT

- 它的

- 一月

- 键

- 已知

- 缺乏

- 里程碑

- 景观

- 在很大程度上

- 最大

- 名:

- 去年

- 铅

- 领导

- 最少

- Level

- Line

- 清单

- 长

- 寻找

- 占地

- 降低

- 最低

- 主要

- 标

- 市场

- 市场环境

- 市场

- 最大宽度

- 可能..

- 与此同时

- 媒体

- 公

- 百万

- 误导

- 动力泉源

- 每月一次

- 月高

- 更多

- 大多

- 移动

- MSCI

- 许多

- 亦即

- 名称

- 新生的

- National

- 自然

- 近

- 一般

- 全新

- 下页

- 特别是

- 十一月

- 数

- 观察

- of

- 折扣

- 抵消

- on

- 那些

- 仅由

- or

- 其他名称

- 其它

- 输出

- Outlook

- 超过

- 最划算

- 特别

- 永久

- 粉色

- 地方

- 柏拉图

- 柏拉图数据智能

- 柏拉图数据

- 球员

- 点

- 点

- 政策

- 政治

- 积极

- 潜力

- 可能

- 在练习上

- 高级版

- 以前

- 车资

- 价格

- 价格

- 主要

- 进展

- 项目

- 项目

- 突出

- 建议

- 提供

- 质量

- 数量

- 季

- 题

- 凸

- 概括

- 最近

- 记录

- 记录

- 减少

- 登记

- 注册处

- 税法法规

- 法规

- 留

- 切除

- 搬迁

- 可再生

- 再生能源

- 报告

- 代表

- 分别

- 恢复

- 导致

- 退休人员

- 退休

- 检讨

- 审查

- 右

- 上升

- 粉色

- 定位、竞价/采购和分析/优化数字媒体采购,但算法只不过是解决问题的操作和规则。

- s

- 同

- 锯

- 方案

- 审查

- 其次

- 似乎

- 看到

- 集

- 设置

- 几个

- 成型

- 显示

- 显著

- 显著

- 放慢

- 土壤

- 一些

- 来源

- 南部

- Spot

- 标准

- 标准

- 开始

- 加强

- 步骤

- 主题

- 提示

- 供应

- 持续

- 产品

- 采取

- 服用

- 会谈

- 十

- 术语

- 条款

- 比

- 这

- 未来

- 其

- 他们

- 那里。

- 博曼

- 他们

- Free Introduction

- 今年

- 至

- 最佳

- 返回顶部

- 突破

- 合计

- 交易

- 轨道

- 交易

- 过渡

- 趋势

- 胜利

- 谈到

- 类型

- 类型

- Uk

- 不确定性

- 未知

- 亮相

- 更新

- UPS

- 使用

- 平时

- 卷

- 自愿的

- W3

- 是

- 了解

- we

- 较弱

- 网络研讨会

- 网页

- 为

- ,尤其是

- 是否

- 这

- 而

- 目击

- 年

- 年

- 但

- 和风网