成为第一个知道何时有诸如此类的新内容的人!

订阅我们的新闻通讯,以获取有关新帖子,本地新闻和行业见解的警报。

谢谢! 您的提交已收到!

糟糕! 提交表格时出了点问题。

Harry Brelsford 和 Paul Seaborn 博士

跟踪任何新兴商业生态系统中的并购 (M&A) 总是很有趣。 它让您看到早期增长市场的疯狂以及在达到市场成熟之前经历的许多起伏。 正如新兴行业所预期的那样,大麻行业在并购活动方面肯定经历了重大波动。

幸运的是,Cannabiz Media 密切监控大麻并购活动,并在各种仪表板和报告中总结了这一活动。 他们的数据集包括在美国和加拿大为获得许可的大麻企业、辅助大麻公司以及大麻行业的同等公司进行的并购活动。

在 CannaTech 集团,我们担任大麻技术顾问,这使我们处于两个行业的交叉点——新兴的大麻行业和更成熟的技术行业。 从那个有利的角度,我们看到了两者之间有趣的联系—— Gartner炒作周期.

技术成熟度曲线的概念是描述新兴技术达到成熟的五个不同阶段。 重要的一点是,技术不会以稳定、线性的方式成熟,而是会在此过程中经历高潮和低谷。

将 Gartner 炒作周期阶段映射到大麻行业并购

我们的见解是,炒作周期阶段很好地映射了大麻行业所经历的并购活动的高潮和低谷。 下面,我们列出了炒作周期的五个阶段,并针对大麻类别对每个阶段添加了我们自己的想法。

创新触发

加利福尼亚州、科罗拉多州和其他早期州将医用大麻商业化,然后科罗拉多州和华盛顿州成为成人使用大麻合法化的“疯狂”,刺激了一波大麻创业和创新浪潮。

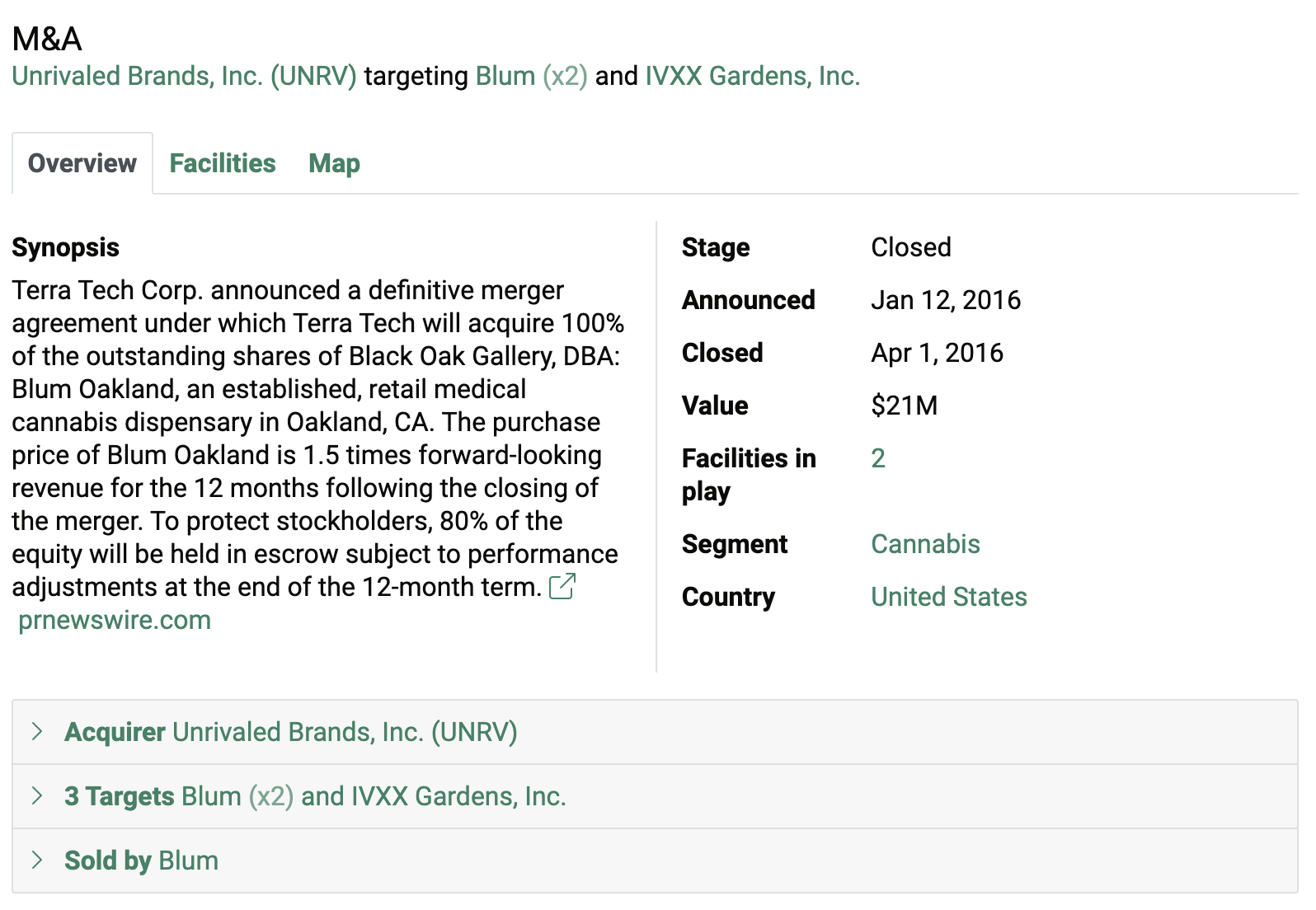

有趣的是,Cannabiz Media 数据集中记录的第一笔并购交易发生在 2016 年的加利福尼亚州,当时 Terra Tech Corp. 以 21 万美元收购了零售医用大麻药房 Blum Oakland(图 1)。

膨胀期望的高峰期

想想 2019 年和 2020 年,一波新的大麻投资者为可疑的商业模式提供资金,并对联邦大麻合法化的可能性持乐观态度。 当时的大部分合并活动是整合现有的大麻公司,寻求战略性地在多个州实现规模。

这段时间最大的交易之一于 3 年 2020 月 949 日结束,Curaleaf 是一家著名的东海岸多州运营商 (MSO),收购了 Cura Partners。 这笔 12 亿美元的交易让 Curaleaf 控制了 Select 品牌以及美国西海岸的三个设施和 2023 个许可证。 这笔交易帮助 Curaleaf 更接近其 2 年的国家许可证足迹,如图 XNUMX 中的地图所示,该足迹也取自 Cannabiz Media 数据库。

幻灭的低谷

这是我们目前在大麻领域经历的一轮下行,美国成熟的州大麻市场不再增长,新的成人使用州的增长速度比预期慢得多,联邦合法化也没有进展。

从并购的角度来看,这个低谷创造了另一波潜在的买入/卖出机会。 我们目前正在与希望通过收购和债务收购陷入困境的大麻公司和资产的投资者交谈。 可能没有人愿意被称为底部进纸器,但这是一回事!

启蒙的斜坡

这可能会在 12 到 24 个月内发生,因为大麻市场和更广泛的金融市场会进行调整,并且更多的州会上线供成人使用。

生产力高原

反映市场成熟度的是,这一阶段可能还需要很多年,并且会在美国将成人使用合法化并建立真正的全国大麻市场之后发生。

另一种风景

Alan Brochstein,CFA,是 新大麻风险投资,一个备受推崇的大麻投资者网站。 他提供了以下与 Gartner 技术成熟度曲线的早期阶段密切相关的见解。

“当拜登和哈里斯当选时,我觉得投资者、公司、媒体中的每个人都特别高兴。 大麻股票在 2021 年 XNUMX 月飙升至近期高位,紧接着,人们期待着大事发生,尽管大事不太可能发生,他们期待发生的事情也没有那么重要。 因此,从我的角度来看,我们在价格竞争方面处于糟糕的商业环境中。 我们可以探究原因,很多原因,包括一些其他行业不常见的事情,比如非法市场。”

Brochstein 以两个要点作为结尾。

- 种植、加工或销售大麻的大麻公司能否在纽约证券交易所或纳斯达克上市交易? 现在,这不是非法的,但由于联邦合法性,如果它们是美国[公司],这些交易所不允许这样做。

- 更重要的是,280E 现在造成了一个大问题。 它是由美国国税局在尼克松政府期间创建的,用于惩罚可卡因交易商。 这个想法是,如果你非法赚钱,你的税率不是根据你的利润,而是根据你的毛利。 因此,您的运营费用不再可以扣除。 好吧,我不认为大麻应该被这样考虑,但它是一种附表 I 药物。 如果他们将其从附表 I 更改为更低的东西,可能会发生很多事情,有些好,有些坏,但 280E 税会耗尽现金或使现金变得很难获得。 是的——280E 的变化肯定会影响并购和估值。

数字不说谎

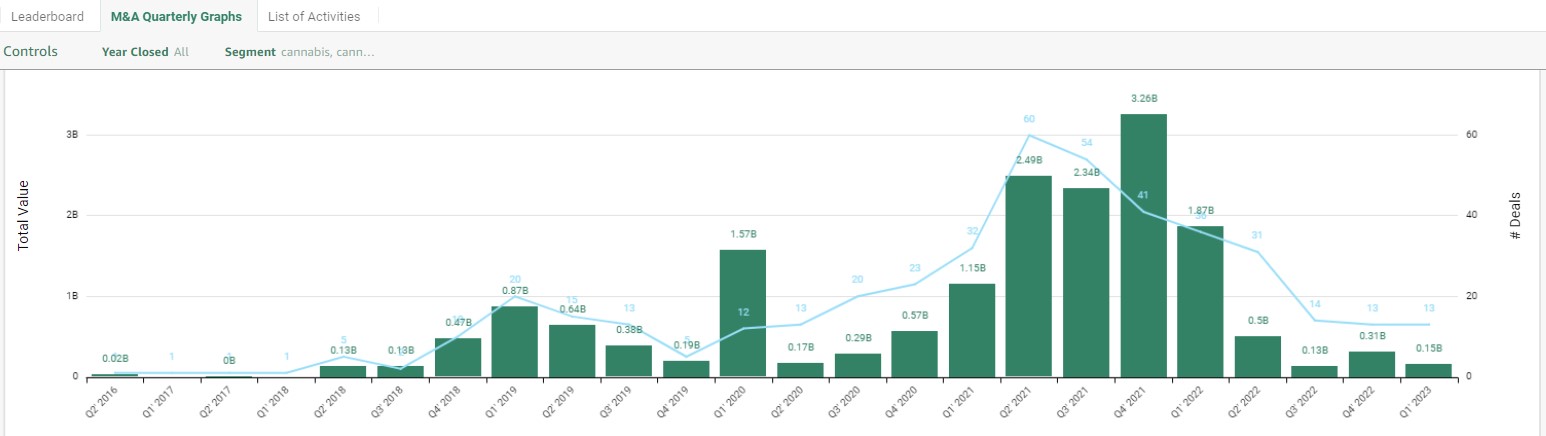

有不同的方式来切片/切块和查看并购数据。 与时间上的单一快照不同,随着时间的推移观察并购活动会更有趣。 在下面的图 3 中,您有八年的季度大麻并购活动,显示了跟踪交易的数量以及总交易价值。

从 2016 年开始的温和活动来看,1 年第一季度和 2019 年第一季度都是特别活跃的季度,并且在 COVID 期间的 1 年几个季度达到了并购交易的高峰。 在 2020 年第 2021 季度,有 4 笔已完成的并购交易,总计 US$2021B! 然后,您可以直观地看到并购窗口在 41 年及以后关闭的速度有多快。

哪些组织在 2022 年仍积极参与并购? 图 4 中的表格提供了答案,Sundial Growers Inc. 获得了最多的大麻设施(67 家),TerrAscend Corp. 的交易价值最高(573.5 亿美元),而 PharmaCann 获得的许可证最多(122 家)。

结论

2019 年和 2020 年的大麻并购活动主要是由行业乐观情绪和新资本涌入大麻领域推动的,而 2023 年和 2024 年的活动将由资金紧张的机会主义买家收购的陷入困境、现金短缺的公司推动或者谁在幻灭低谷期间在保存现金方面做得更好。

大麻行业的长期前景依然光明,但随着新的东海岸成人使用市场全面运作还需要更多时间以及美国联邦法律对大麻更加有利,启蒙斜率和生产力高原正在还有几年。

作者简介

- SEO 支持的内容和 PR 分发。 今天得到放大。

- 柏拉图爱流。 Web3 数据智能。 知识放大。 访问这里。

- 与 Adryenn Ashley 一起铸造未来。 访问这里。

- 使用 PREIPO® 买卖 PRE-IPO 公司的股票。 访问这里。

- Sumber: https://www.cannabiz.media/blog/cannabis-m-a-and-the-gartner-hype-cycle

- :具有

- :是

- :不是

- $UP

- 1

- 12

- 2016

- 2019

- 2020

- 2021

- 2022

- 2023

- 2024

- 67

- 7

- a

- Able

- 关于

- 获得

- 后天

- 收购

- 获得

- 收购

- 横过

- 要积极。

- 活动

- 添加

- 额外

- 管理

- 顾问

- 后

- 警报

- 对齐

- 允许

- 沿

- 还

- 时刻

- 美国人

- an

- 分析人士

- 和

- 另一个

- 回答

- 任何

- 保健

- AS

- 办公室文员:

- 助理

- At

- 远离

- 坏

- BE

- 因为

- 成为

- 成为

- 很

- before

- 作为

- 如下。

- 更好

- 之间

- 超越

- 拜登

- 大

- 都

- 半身裙/裤

- 品牌

- 光明

- 更广泛

- 商业

- 商业环境

- 企业

- 但是

- 买家

- by

- 加州

- 被称为

- CAN

- 加拿大

- 麻

- 大麻产业

- Cannabiz媒体

- 资本

- 现金

- 产品类别

- 造成

- 当然

- 更改

- 更改

- 气候

- 关闭

- 密切

- 接近

- 滨

- 可卡因

- 科罗拉多州

- COM的

- 如何

- 商业

- 相当常见

- 公司

- 竞争

- 地都

- 考虑

- 合并

- 内容

- 控制

- 公司

- 可以

- 计数

- Covid

- 创建

- 创建

- 目前

- 周期

- data

- 数据库

- 处理

- 交易

- 债务

- 扣除

- 更深

- 无疑

- 描述

- 不同

- 不同

- 苦恼

- do

- 不

- 完成

- 别

- 向下

- 起伏

- dr

- 驱动

- 药物

- ,我们将参加

- 每

- 早

- 早期

- 东部

- 东海岸

- 生态系统

- 当选

- 新兴经济体的新市场。

- 新兴技术

- 进入

- 创业

- 特别

- 成熟

- 甚至

- EVER

- 交换

- 换货

- 现有

- 预期

- 期待

- 开支

- 体验

- 有经验

- 经历

- 设备

- 相当

- 时尚

- 二月

- 联邦

- 联邦法律

- 联邦政府

- 感觉

- 少数

- 数字

- 金融

- 姓氏:

- 波动

- 以下

- Footprint

- 针对

- 申请

- 创建

- 止

- ,

- 资金

- Gartner公司

- 得到

- Go

- 非常好

- 最大的

- 毛

- 团队

- 增长

- 种植者

- 成长

- 事业发展

- 发生

- 事件

- 硬

- 有

- 有

- he

- 帮助

- 麻

- 高

- 风向

- 创新中心

- HTTPS

- 炒作

- i

- 主意

- if

- 不法

- 非法

- 非法的

- 影响力故事

- 重要

- in

- 公司

- 包括

- 包含

- 行业

- 行业中的应用:

- 行业洞见

- 辐辏

- 創新

- 洞察

- 可行的洞见

- 代替

- 有趣

- 路口

- 成

- 投资者

- 投资者

- 国税局

- IT

- 它的

- 工作

- JPG

- 知道

- 景观

- 最大

- 法律

- 领导

- 法律咨询

- 合法化

- 执照

- 行货

- 许可证

- 喜欢

- 容易

- 清单

- 已发布

- 本地

- 长期

- 长期展望

- 不再

- 寻找

- 占地

- 风向:

- 嘛

- 制成

- 使

- 赚钱

- 制作

- 许多

- 地图

- 市场

- 市场

- 成熟

- 到期

- 媒体

- 医生

- 医用大麻

- 归并

- 兼并和收购

- 模型

- 谦虚

- 钱

- 显示器

- 更多

- 最先进的

- 大多

- 移动

- 许多

- 多态

- 多

- my

- 纳斯达克

- National

- 打印车票

- 全新

- 纽约

- 纽约证券交易所

- 消息

- 订阅电子邮件

- 尼克松

- 没有

- 现在

- 数

- 数字

- 奥克兰

- 发生

- of

- 最多线路

- on

- 一

- 在线

- 操作

- 操作

- 操作者

- 机会

- 乐观

- or

- 组织

- 其他名称

- 我们的

- Outlook

- 超过

- 己

- 尤其

- 合伙人

- 伙伴

- 保罗

- 高峰

- 员工

- 透视

- 相

- 柏拉图

- 柏拉图数据智能

- 柏拉图数据

- 口袋

- 点

- 点

- 帖子

- 潜力

- 保存

- 车资

- 校长

- 大概

- 市场问题

- 过程

- 生产率

- 教授

- 利润

- 进展

- 突出

- 提供

- 认沽期权

- 斜升

- 急速

- 率

- RE

- 达到

- 达到

- 达

- 真

- 原因

- 最近

- 保持

- 业务报告

- 零售

- 右

- 圆

- s

- 鳞片

- 始你

- 学校

- 看到

- 寻求

- 出售

- 服务

- 射击

- 应该

- 显示

- 如图

- 显著

- 单

- 网站

- 雪道

- 快照

- So

- 一些

- 东西

- 太空

- 发言

- 开始

- 州/领地

- 州

- 稳定

- 仍

- 库存

- 股票市场

- 股票

- 从战略

- 服从

- 表

- 拍摄

- 税

- 科技

- 技术

- 专业技术

- 条款

- 土

- 比

- 这

- 其

- 然后

- 那里。

- 他们

- 事

- 认为

- Free Introduction

- 那些

- 虽然?

- 三

- 次

- 至

- 合计

- 贸易

- 交易商

- 交易

- 交易

- true

- 二

- 我们

- 联合的

- 美国

- 大学

- UPS

- us

- 估值

- 折扣值

- 制高点

- 各种

- 非常

- 通过

- 查看

- 弗吉尼亚州

- 希望

- 是

- 华盛顿

- 波

- 方法..

- 方法

- we

- 井

- 去

- 为

- 西部

- 什么是

- ,尤其是

- 这

- 而

- WHO

- 将

- 错误

- 年

- 纽约

- 您

- 您一站式解决方案

- 和风网