注:我在下面提到各个项目的名称只是为了比较和对比他们的代币销售机制;这不应被视为对整个特定项目的认可或批评。任何给定的项目完全有可能整体上完全是垃圾,但仍然拥有很棒的代币销售模式。

过去几个月,代币销售模式的创新不断增加。两年前,这个领域很简单:有上限销售,即以固定价格出售固定数量的代币,因此估值固定,通常会很快售罄;也有无上限销售,即出售尽可能多的代币。愿意购买。现在,我们看到人们对混合上限销售、反向荷兰式拍卖、维克里拍卖、比例退款和许多其他机制的理论研究和许多实际实施方面的兴趣激增。

其中许多机制是作为对先前设计中感知到的失败的响应而出现的。几乎每一次重大销售,包括 Brave 的基本注意力代币、Gnosis、即将推出的 Bancor 等销售,以及 Maidsafe 等较旧的销售,甚至以太坊销售本身,都受到了大量批评,所有这些都指向一个简单的事实:到目前为止,我们仍然没有发现一种具有我们想要的全部甚至大部分特性的机制。

让我们回顾几个例子。

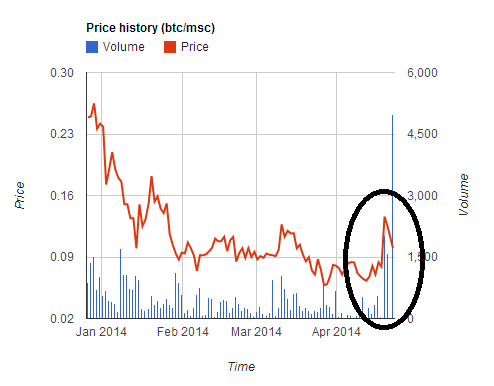

女仆安全

去中心化互联网平台 筹集了 7 亿美元 五小时内。然而,他们犯了一个错误,接受两种货币(BTC 和 MSC)付款,并向 MSC 买家提供优惠价格。这 导致 由于用户争先恐后地以更优惠的价格购买 MSC 参与促销,MSC 价格暂时上涨了约 2 倍,但在促销结束后,价格出现了类似的大幅下跌。许多用户将 BTC 转换为 MSC 来参与销售,但销售结束得太快,导致他们蒙受了约 30% 的损失。

这次促销,以及之后的其他几场促销(咳咳 我们相信, 令牌卡),展示了一个现在应该没有争议的教训:以固定汇率进行接受多种货币的销售是危险且糟糕的。不要这样做。

以太坊

以太坊销售没有上限,持续了 42 天。前 2000 天销售价格为 1 ETH 兑换 14 BTC,随后开始线性上涨,最终价格为 1337 ETH 兑换 1 BTC。

在以太坊销售中,真正关心估值可预测性的买家通常在第 14 天购买,理由是这是全折扣期的最后一天,因此这一天他们具有最大的可预测性和全折扣,但模式上述行为在经济上很难说是最佳行为;均衡就像每个人都在第 14 天的最后一个小时买入,在估值的确定性和承受 1.5% 的打击之间进行私人权衡(或者,如果确定性真的很重要,购买可能会蔓延到第 15、16 天)以及以后的日子)。因此,该模型肯定具有一些相当奇怪的经济特性,如果有一种方便的方法的话,我们确实希望避免这些特性。

蝙蝠

整个2016年和2017年初,封顶销售设计最为流行。上限销售具有这样的特性,即兴趣很可能被超额认购,因此有很大的动力首先进入。最初,销售需要几个小时才能完成。不过,很快速度就开始加快。第一滴血 (First Blood) 在 5.5 年完成了 XNUMX 万美元的销售,成为了一大新闻。 2分钟 – 而 主动拒绝服务攻击 以太坊区块链上正在发生。然而,直到上个月 BAT 出售时,这种纳什均衡竞赛才达到顶峰。 35 万美元的销售在 30 秒内完成 由于对该项目的兴趣很大。

- 支付的交易费用总额为 70.15 ETH (>$15,000),最高单笔费用约$6,600

- 185 次购买成功,超过 10,000 次失败

- 以太坊区块链在销售开始后3小时内容量已满

因此,我们开始看到上限销售接近自然平衡:人们试图出价高于彼此的交易费用,以至于可能有数百万美元的盈余被烧到矿工手中。那是在下一阶段开始之前:大型矿池介入队列的开头,并在其他人之前购买所有代币。

直觉

Gnosis 拍卖试图通过一种新颖的机制来缓解这些问题:反向荷兰式拍卖。这些术语的简化形式如下。销售有上限,上限为 12.5 万美元。然而,实际向购买者提供的代币部分取决于销售完成所需的时间。如果第一天完成,那么只有约 5% 的代币会分配给购买者,其余的由 Gnosis 团队持有;如果第二天完成,则约为 10%,依此类推。

这样做的目的是创建一个计划,如果您在时间 � 购买,那么您保证以最多 1� 的估值买入。

有两种可能的结果:

- 在估值跌至 V 以下之前,销售就结束了。然后,你会很高兴,因为你没有参与你认为是一笔糟糕的交易。

- 估价跌至 V 以下后,销售结束。然后,您发送了交易,您很高兴,因为您达成了您认为很划算的交易。

然而,很多人预测,由于“害怕错过”(FOMO),很多人会在第一天“非理性”买入,甚至不看估值。这正是发生的事情:销售在几个小时内完成,结果是销售达到了 12.5 万美元的上限,当时它只销售了所有代币的 5% 左右——隐含估值为 超过$ 300百万.

当然,所有这些都将是一个很好的证据,证明市场是完全非理性的,人们在投入大量资金之前不会清楚地思考(并且通常,作为潜台词,整个空间需要被以某种方式抑制以防止进一步繁荣)如果不是因为一个不便的事实: 参与此次销售的交易员是对的.

发生了什么?在销售开始前几周,面对公众的批评,即如果他们最终持有大部分代币,他们就会像一个有能力严重操纵 GNO 价格的中央银行一样,Gnosis 团队同意持有 90% 的代币一年没有卖掉。从交易者的角度来看,长期锁仓的币是无法影响市场的币,所以短期分析,可能根本就不存在。这就是最初支撑 Steem 如此高估值的原因 去年七月,以及 Zcash 在每个代币价格的早期阶段 超过 1,000 美元.

现在,一年不是 这 很长一段时间,将代币锁定一年与永久锁定它们相差甚远。然而,推理还更进一步。即使在一年的持有期到期后,您也可以争辩说,如果 Gnosis 团队认为释放锁定的代币会导致价格上涨,那么这才符合 Gnosis 团队的利益,因此,如果您相信 Gnosis 团队的判断,这意味着他们要做某事 对于 GNO 价格而言,这至少与永久锁定代币一样好。因此,实际上,GNO 的出售实际上更像是一次上限出售,上限为 12.5 万美元,估值为 37.5 万美元。参与此次销售的交易员的反应完全符合他们应有的反应,让许多互联网评论员想知道刚刚发生了什么。

加密资产确实有一种奇怪的泡沫, 各种无名资产 市值达到 1-100 亿美元(包括 比特豆 截至撰写本文时,价值为 12 万美元, PotCoin 22 万美元, 佩佩现金 13 万美元和 笑脸币 14.7 万美元)只是因为。然而,有充分的理由表明参与者 在销售阶段 在许多情况下,他们没有做错任何事,至少对他们自己来说是这样;相反,买入销售的交易者只是(正确地)预测自 2015 年初(也可以说是自 2010 年初)以来一直在酝酿的持续泡沫的存在。

但更重要的是,除了泡沫行为之外,还有对 Gnosis 销售的另一个合理批评:尽管他们做出了 1 年不销售的承诺,但最终他们将获得全部代币,并且他们 将 在有限的程度上能够像央行一样行事,有能力严重操纵 GNO 价格,而交易者将不得不应对由此带来的所有货币政策不确定性。

明确问题

那么什么会是 非常好 代币销售机制是什么样的?我们可以开始的一种方法是审视我们所看到的对现有销售模式的批评,并列出一份理想的房产清单。

让我们这样做吧。一些自然属性包括:

- 估值的确定性 – 如果您参与销售,您应该至少确定估值的上限(或者换句话说,您获得的所有代币的百分比的下限)。

- 参与的确定性 – 如果您尝试参与销售,通常应该能够指望成功。

- 筹集资金的上限 – 为了避免被认为是贪婪的(或者可能是为了减轻监管关注的风险),出售应该对其收取的资金数额进行限制。

- 没有中央银行 – 代币销售发行人最终不应获得出乎意料的很大比例的代币,从而获得对市场的控制权。

- 效率 – 出售不应导致严重的经济效率低下或无谓损失。

听起来合理吗?

好吧,这是不那么有趣的部分。

- (1)和(2)不能同时完全满足。

- 至少在不诉诸非常巧妙的技巧的情况下,(3)、(4)和(5)不能同时满足。

这些可以被称为“第一个代币销售困境”和“第二个代币销售困境”。

第一个困境的证明很简单:假设您进行了一次销售,并向用户提供了 100 亿美元估值的确定性。现在,假设用户尝试投入 101 亿美元进行销售。至少有一些会失败。第二个三难困境的证明是一个简单的供需论证。如果您满足(4),那么您将出售全部或固定较大比例的代币,因此您出售的估值与您出售的价格成正比。如果您满足 (3),那么您就设置了价格上限。然而,这意味着您销售的数量的均衡价格可能超过您设定的价格上限,因此您会出现短缺,这不可避免地导致 (i) 数字相当于在 4 小时内排队一家非常受欢迎的餐厅,或者 (ii) 倒卖门票的数字形式——两者都是巨大的无谓损失,与 (5) 相矛盾。

第一个困境无法克服;一些估值不确定性或参与不确定性是不可避免的,尽管当存在选择时,似乎最好尝试选择参与不确定性而不是估值不确定性。我们能做到的最接近的就是妥协 全员参与 至 保证 部分参与。这可以通过按比例退款来完成(例如,如果以 101 亿美元的估值买入 100 亿美元,那么每个人都会获得 1% 的退款)。我们还可以将这种机制视为无上限销售,其中部分付款以 锁定 资本而不是花费它;但从这个角度来看,锁定资本的要求显然是一种效率损失,因此这种机制不满足(5)。如果以太币持有量分布不均,那么它可能会偏向富有的利益相关者,从而损害公平性。

第二个困境很难克服,许多克服它的尝试很容易失败或适得其反。例如,Bancor 销售正在考虑将购买的交易 Gas 价格限制为 50 shannon(约为正常 Gas 价格的 12 倍)。然而,这现在意味着买家的最佳策略是建立大量账户,并从每个账户发送一笔触发合约的交易,然后合约尝试买入(间接是为了使其买家不可能意外购买超出他们想要的数量,并减少资本要求)。买家开设的账户越多,他们进入的可能性就越大。因此,在均衡状态下,这可能会导致 更 以太坊区块链的堵塞比 BAT 式的销售更严重,其中至少 6600 美元的费用花在单笔交易上,而不是对网络的整个拒绝服务攻击。此外,任何形式的链上垃圾交易竞赛都会严重损害公平性,因为参与竞赛的成本是恒定的,而奖励与你拥有的钱成正比,因此结果不成比例地有利于富有的利益相关者。

向前进

您还可以做三件更聪明的事情。首先,你可以像 Gnosis 一样进行反向荷兰式拍卖,但有一个变化:不要持有未售出的代币,而是将它们用于某种公共利益。简单的例子包括:(i) 空投(即重新分配给所有 ETH 持有者),(ii) 捐赠给 爱心基金会, (iii) 捐赠给 平价, 脑机器人, 智能池 或其他公司和个人独立为以太坊空间构建基础设施,或 (iv) 所有三者的某种组合,可能由代币买家以某种方式投票决定比率。

其次,您可以保留未售出的代币,但通过承诺如何使用它们的完全自动化计划来解决“中央银行”问题。这里的推理与许多经济学家感兴趣的原因类似。 基于规则的货币政策:即使一个集中的实体对强大的资源拥有大量的控制权,如果该实体可信地承诺遵循一套关于如何应用它的程序规则,那么由此产生的大部分政治不确定性都可以减轻。例如,未售出的代币可以放入做市商手中,该做市商的任务是保持代币的价格稳定。

第三,您可以进行上限销售,即限制每个人可以购买的数量。有效地做到这一点需要 KYC 流程,但好处是 KYC 实体可以执行一次,在验证地址代表唯一个人后将用户地址列入白名单,然后可以与其他应用程序一起重复用于每次代币销售可以从个人女巫抵抗中受益,例如 阿卡莎的 二次投票。这里仍然存在无谓损失(即效率低下),因为这将导致对代币没有个人兴趣的个人参与销售,因为他们知道他们将能够快速将代币在市场上翻转以获取利润。然而,这可以说并没有那么糟糕:它创造了一种 加密普遍基本收入,如果行为经济学假设像 禀赋效应 即使稍微正确,它也将成功实现确保广泛分配所有权的目标。

单轮销量还好吗?

让我们回到“贪婪”这个话题。我想说,原则上没有多少人反对开发团队有能力花费 500 亿美元创建一个真正伟大的项目并获得 500 亿美元的想法。相反,人们反对的是 (i) 全新且未经测试的开发团队一次性获得 50 万美元的想法,以及 (ii) 更重要的是, 开发者奖励与代币购买者兴趣之间的时间不匹配。在单轮销售中,开发商只有一次机会获得资金来建设项目,那就是在开发过程即将开始时。没有反馈机制,团队首先会得到少量资金来证明自己,然后随着时间的推移,当他们证明自己是可靠和成功时,他们会获得越来越多的资金。在销售过程中,可以筛选优秀开发团队和不良开发团队的信息相对较少,而且一旦销售完成,与传统公司相比,开发人员继续工作的动力也相对较低。 “贪婪”并不是为了得到很多钱,而是为了得到很多钱而不努力工作来表明你有能力明智地花钱。

如果我们想抓住这个问题的核心,我们该如何解决呢?我想说答案很简单:开始转向单轮销售以外的机制。

我可以提供几个例子作为灵感:

- 天使股 – 该项目于 2014 年进行了一次销售,在几个月的时间内每天出售固定百分比的所有 AGS。每天,人们可以为众筹贡献无限量的资金,当天的 AGS 分配将由所有贡献者分配。基本上,这就像在一年的大部分时间里进行了一百次“微轮”无上限销售;我想说,销售的持续时间可能会进一步延长。

- 神秘,其中有一个鲜为人知的 微销售 距重大事件还有六个月。

- 班柯,这 最近同意了 将超过上限筹集的所有资金投入做市商,这将维持价格稳定并维持 0.01 ETH 的价格下限。这些资金两年内不能从做市商处撤走。

似乎很难看出 Bancor 的策略与解决时间不匹配激励之间的关系,但解决方案的一个要素是存在的。要了解原因,请考虑两种情况。作为第一个案例,假设出售筹集了 30 万美元,上限为 10 万美元,但一年后,每个人都认为该项目失败了。在这种情况下,价格会试图跌至 0.01 ETH 以下,做市商将失去所有试图维持价格下限的资金,因此团队只能使用 10 万美元。作为第二种情况,假设销售筹集了 30 万美元,上限为 10 万美元,两年后每个人都对该项目感到满意。在这种情况下,做市商不会被触发,团队将可以获得全部 30 万美元。

一个相关的提案是 Vlad Zamfir 的“安全的代币销售机制”。这个概念是一个非常广泛的概念,可以通过多种方式进行参数化,但参数化的一种方法是以价格上限出售代币,然后将价格下限略低于该上限,然后允许两者随着时间的推移而出现分歧,如果价格保持不变,随着时间的推移,可以释放资金用于发展。

可以说,以上三者都不够。我们希望销售能够分散在更长的时间内,这样我们就有更多的时间来了解哪些开发团队最有价值,然后再向他们提供大部分资金。但尽管如此,这似乎是最有成效的探索方向。

走出困境

从上面的内容可以清楚地看出,虽然没有办法正面解决困境和三难,但有一些方法可以通过跳出框框思考并妥协于从简单化观点来看并不明显的变量来消除边缘。的问题。我们可以在参与保证上稍微妥协一下,用时间作为第三个维度来减轻影响:如果你在第一轮没有参与,你可以等到一周后的第一轮,价格在哪里可能不会那么不同。

我们可以进行一次整体上没有上限的销售,但它由可变数量的时段组成,其中每个时段内的销售都有上限;这样,在没有首先证明自己有能力处理较小轮次的情况下,团队就不会要求大量资金。我们可以一次出售一小部分代币供应,通过将剩余供应放入合同中,该合同继续根据预先指定的公式自动出售,从而消除了由此带来的政治不确定性。

以下是一些遵循上述想法精神的可能机制:

- 举办 Gnosis 风格的反向荷兰式拍卖,拍卖上限较低(例如 1 万美元)。如果拍卖出售的代币供应量低于 100%,则自动将剩余资金投入两个月后的另一次拍卖,上限提高 30%。重复此操作,直至售完全部代币供应。

- 以 90 美元的价格出售无限数量的代币,并将 0.9% 的收益放入智能合约中,保证价格下限为 XNUMX 美元。在五年内,让价格上限双曲线上升至无穷大,价格下限线性下降至零。

- 做与 AngelShares 完全相同的事情,不过将时间延长到 5 年而不是几个月。

- 举办 Gnosis 风格的反向荷兰式拍卖。如果拍卖出售的代币供应量少于 100%,则将剩余资金投入自动做市商,该做市商试图确保代币的价格稳定(请注意,如果价格继续上涨,那么做市商将出售代币,其中一些收入可以交给开发团队)。

- 立即将所有代币放入做市商,参数+变量为 �(最低价格)、�(已售出的所有代币的比例)、�(自销售开始以来的时间)、�(预期销售持续时间,例如 5 年),进行销售代币的价格为 �(��−�) (这个很奇怪,可能需要进行更多的经济研究)。

请注意,还应该尝试其他机制来解决代币销售的其他问题;例如,收入进入策展人的多重签名,只有在达到里程碑的情况下才会发放资金,这是一个非常有趣的想法,应该做更多的事情。然而,设计空间是高度多维的,可以尝试的东西还有很多。

Sumber: https://vitalik.eth.limo/general/2017/06/09/sales.html