درخواست دینے کے لیے کھلا ہے: 03/02/2021

اپلائی کرنے کے لیے بند ہے: 09/02/2021

فہرست سازی کی تاریخ: 23/01/2021

دارالحکومت اشتراک کریں

مارکیٹ کیپ: RM92 ملین

کل شیئرز: 400 ملین شیئرز (عوامی درخواست: 20 ملین، کمپنی انسائیڈر/مٹی/پرائیویٹ پلیسمنٹ/دیگر: 80 ملین)

صنعت (خالص منافع %)

ہومریز: 15.18%

بہار کا فن: 13.14%

موبائلیا: 11.14%

Liihen: 9.51%

بزنس

گھر کے فرنیچر کا ڈیزائن اور مینوفیکچرنگ۔

بیرون ملک: 73.39%

ملائیشیا: 26.61٪

*2017-2020: 50.48%-56.48% ریونیو 5 بڑے صارفین سے آتا ہے۔

بنیادی

1. مارکیٹ: اککا بازار

2۔قیمت: RM0.23 (EPS:0.02)

3.P/E: PE11.50

4.ROE (پرو فارما III): 17.29%

5.ROE: 35.71%(2019), 27.55%(2018), 31.45%(2017)

6. IPO کے بعد کیش اور فکسڈ ڈپازٹ: RM0.0406 فی حصص

7.NA IPO کے بعد: RM0.10

8. IPO کے بعد موجودہ اثاثہ پر کل قرض: 1.176 (قرض: 39.385 ملین، غیر موجودہ اثاثہ: 45.954 ملین، موجودہ اثاثہ: 33.447 ملین)

9. ڈیویڈنڈ پالیسی: کوئی فکسڈ ڈیویڈنڈ پالیسی نہیں۔

ماضی کی مالی کارکردگی (آمدنی، EPS)

2020 (8 ماہ): RM44.729 میل (EPS: 0.0136)

2019: RM75.589 mil (EPS: 0.0248)

2018: RM66.504 mil (EPS: 0.0184 )

2017: RM55.730 mil (EPS: 0.0184)

خالص منافع کا مارجن

2020 (8 ماہ): 10.31%

2019: 11.14٪

2018: 9.39٪

2017: 11.24٪

IPO شیئر ہولڈنگ کے بعد

Quek Wee Seng: 74.56% (Exelient & Firstchrome)

Quek Wee Seong: 73.88% (Exelient & Firstchrome)

FYE2021 کے لیے ڈائریکٹرز کا معاوضہ (مجموعی منافع 2019 سے)

Datin Siah Li Mei: RM42k

Quek Wee Seng: RM577k

Quek Wee Seong: RM474k

تاج العارفین: RM42k

Lim See Tow: RM42k

ڈائریکٹر کا کل معاوضہ: RM1.177 ملین یا 6.05%

FYE2021 کے لیے کلیدی انتظامی معاوضہ (مجموعی منافع 2019 سے)

Tan Ley Wun: RM150k-200k

Khoo Ai Lee: RM150k-200k

Ku Yong Yee: RM100k-150k

Wong Eng Chuan: RM200k-250k

کوئیک یان گانا: RM50k-100k

کلیدی انتظامی معاوضہ: RM0.65mil-0.9mil یا 3.34-4.62%

فنڈ کا استعمال

عمارت کی تعمیر: 42.03%

مشینری کی خریداری: 9.42%

ادھار کی واپسی: 13.77%

ورکنگ کیپٹل: 13.77%

فہرست سازی کے اخراجات: 21.74%

اچھی بات یہ ہے:

1. PE11.5 قابل قبول منصفانہ قیمت ہے۔

2. ROE 15% سے اوپر۔

3. گزشتہ 3 سالوں میں ریونیو میں اضافہ جاری ہے۔

4. گھریلو کام سے عالمی رجحان فرنیچر کی مانگ میں اضافہ کرتا ہے۔

بری چیزیں:

1. سرفہرست 5 بڑے گاہک کمپنی کی آمدنی میں 50% سے زیادہ حصہ ڈالتے ہیں۔

2. قرض زیادہ ہے۔

3. ڈائریکٹر اور اعلیٰ انتظامیہ کا معاوضہ کمپنی کے مجموعی منافع سے 10% سے زیادہ ہے۔

4. قرض کی ادائیگی کے لیے 13.77% IPO فنڈ استعمال کریں، اور فہرست سازی کے اخراجات کل IPO فنڈ کا 21.74% ہیں (یہ 2 آئٹم مستقبل میں کاروبار کی ترقی میں حصہ ڈالنے میں کم مددگار ہے)

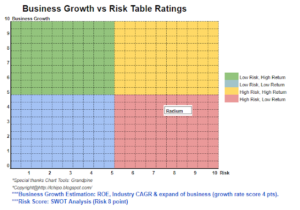

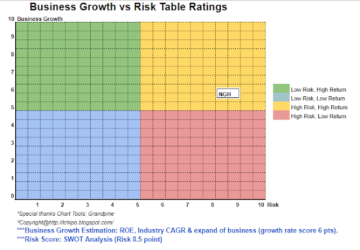

کمپنی نے IPO کے لیے صحیح وقت کا انتخاب کیا کیونکہ گھر سے عالمی کام فرنیچر کی مانگ میں اضافہ کرتا ہے، تاہم موبیلیا فرنیچر لکڑی پر مبنی فرنیچر پر زیادہ توجہ مرکوز کرتا ہے۔ فیکٹری بلاک B&C کی تکمیل کا متوقع وقت 2022 ہے، ہمیں 2 سال کے بعد مزید ریونیو آتا دیکھنا چاہیے (یہ معلوم کرنے سے قاصر ہے کہ پیداواری صلاحیت میں کتنے فیصد اضافہ ہوا)۔ 3 سال کے اندر کمپنی کے لیے خطرے بمقابلہ کاروباری ترقی کی پیشن گوئی کو سمجھنے کے لیے براہ کرم نیچے دیئے گئے چارٹ کو دیکھیں۔

*تقسیم صرف ذاتی رائے اور نقطہ نظر ہے۔ اگر کوئی نیا سہ ماہی نتیجہ جاری ہوتا ہے تو تاثر اور پیشن گوئی بدل جائے گی۔ قارئین کو اپنا خطرہ مول لینا چاہیے اور کمپنی کی بنیادی قدر کی پیشن گوئی کو ایڈجسٹ کرنے کے لیے ہر سہ ماہی کے نتائج کو فالو اپ کرنے کے لیے اپنا ہوم ورک کرنا چاہیے۔

ماخذ: http://lchipo.blogspot.com/2021/02/mobilia-holdings-berhad.html

- AI

- فن

- اثاثے

- BP

- عمارت

- کاروبار

- اہلیت

- دارالحکومت

- کیش

- تبدیل

- کمپنی کے

- جاری

- موجودہ

- قرض

- ڈیمانڈ

- ڈائریکٹر

- لابحدود

- اخراجات

- فیس بک

- فیکٹری

- منصفانہ

- مالی

- توجہ مرکوز

- پر عمل کریں

- فنڈ

- فیوچرز

- گلوبل

- ترقی

- ہائی

- ہوم پیج (-)

- گھر کا کام

- کس طرح

- HTTPS

- اضافہ

- IPO

- لسٹنگ

- اہم

- انتظام

- مینوفیکچرنگ

- مارکیٹ

- خالص

- رائے

- ادا

- کارکردگی

- پالیسی

- قیمت

- فی

- پیداوار

- منافع

- عوامی

- ریڈر

- آمدنی

- رسک

- حصص

- وقت

- سب سے اوپر

- اوپر 5

- us

- قیمت

- لنک

- کے اندر

- کام

- گھر سے کام

- سال