Комплексна історія майбутнього фінансів

Автор: Бенні Аттар

З самого початку фінансової історії потрібно було створювати ринки. Починаючи з торгівлі спеціями 17-го століття, коли посередники купували та продавали акції, щоб запропонувати інвесторам більшу ліквідність, створення ринку надзвичайно розвинулося. Через акції, курси валют і навіть фізичні активи, маркет-мейкери сьогодні забезпечують ліквідність і готові купити будь-який актив за цінами, що публічно котируються. Проте з плином часу разом з цим розвиваються фінансові ринки. За останні кілька років ми спостерігаємо неймовірне зростання децентралізованого фінансування (DeFi) у поєднанні зі зростанням автоматизованого створення ринку. У цій статті ми аналізуємо коротку, але складну історію автоматизованого створення ринку та його вплив на крипторинки.

Спочатку ми розповімо про історію автоматизованого створення ринку та про те, як він перетворився на криптосферу. Потім ми обговорюємо три покоління AMM та їхні підрозділи на ринку криптовалют. Як ви побачите в цій статті, з плином часу математика, платформи та розумні контракти згодом стають все більш складними. У цій статті я сподіваюся, що як новачки, так і досвідчені користувачі технології блокчейн зрозуміють еволюцію автоматизованих маркет-мейкерів і краще зрозуміють шлях, яким вони йдуть.

Для початку потрібно зрозуміти кілька визначень, щоб отримати повне розуміння цієї статті:

Blockchain – Децентралізована розподілена база даних із постійною незмінною перевіркою транзакцій вузлами. Технологія, що лежить в основі криптоактивів, децентралізованих програм і смарт-контрактів.

Децентралізовані фінанси (DeFi) – фінансові продукти, що працюють на смарт-контрактах і технології блокчейн. Цифрова революція для демократизації фінансів.

Автоматизовані маркет-мейкери (AMM) – децентралізований пул для торгівлі активами, що дозволяє користувачам купувати та продавати криптовалюти, плавно торгуючи проти її ліквідності.

Децентралізовані обміни (DEX) – однорангова платформа, яка дозволяє користувачам передавати криптоактиви без посередників, часто використовуючи AMM як свій торговий пул.

Басейн ліквідності – Цифрові «пули» криптоактивів, що зберігаються в смарт-контракті. AMM працюють на основі пулів ліквідності.

Постачальники ліквідності (LPs) – еквівалент маркет-мейкера в AMM, того, хто розміщує свої криптоактиви в пулі ліквідності, щоб збільшити ліквідність. Натомість вони отримують винагороду з комісії, отриманої від угод на цій платформі чи пулі.

Всупереч поширеній думці, автоматичні маркет-мейкери не були винайдені виключно для ринків криптовалют. Насправді AMM протягом десятиліть досліджувалися в академічних колах. Перші згадки про AMM обговорювалися в дослідженнях Робін Хенсон для Правила логарифмічної оцінки ринку ще в 2002 році. Пізніші дослідження AMM в некриптографічних умовах оберталися навколо агрегування інформації (2004) прогнозування ринків (2006) Байєсівський моделі (2012), і ринки ставок (2012).

Проте вперше посилання на AMM для криптовалютної програми було в історичному Reddit 2016 року. після творцем Ethereum Віталіком Бутеріним, який обговорював ідею запуску децентралізованих бірж так само, як і ринки прогнозів.

Ідеї Віталіка набрали обертів, і спільнота швидко пішла за ними. Через два роки він випустив продовження стаття з деякими специфікаціями щодо того, як він бачить фактичну дію децентралізованих бірж. Через кілька місяців Хайден Адамс оголосила про запуск Відключення протоколу, що поклало початок першому поколінню криптовалютних AMM.

Перше покоління Crypto AMM: Основи

Uniswap зробив революцію в автоматизованих маркет-мейкерах, представивши їх функціональним способом у криптосферу. Вони представили Constant Product Market Maker (CPMM), формулу, що забезпечує постійну ліквідність на децентралізованих біржах.

Постійні маркет-мейкери продуктів і зростання Uniswap

Uniswap представив формулу постійного маркет-мейкера продукту, щоб забезпечити постійну ліквідність при обміні токенів на Ethereum. Формула така:

Де Rx і Ry — резерви кожного токена, f — комісія за транзакцію, а k — константа. Або простіше кажучи,

де x — це маркер 1, y — це маркер 2, а k — константа.

По суті, Uniswap поєднує два активи, якими торгують, в один пул ліквідності. Мета Uniswap полягає в тому, щоб незалежно від розміру угоди розмір пулу ліквідності залишався незмінним. Скажімо, актив x — це ETH, а актив y — DAI. Щоб k залишався постійним, x (ETH) і y (DAI) можуть рухатися лише протилежно один одному. Коли ви купуєте ETH, ви збільшуєте y (якщо ви додаєте DAI до пулу ліквідності) і зменшуєте x (якщо ви видаляєте ETH з пулу ліквідності). Зрештою, пул стає незбалансованим, схиляючись до активу, який ви обміняли на пул. Арбітражі приходять і швидко перебалансовують його в обмін на різницю в прибутках.

Для простого пояснення того, як працюють маркет-мейкери постійної функції, я рекомендую прочитати це стаття. Щоб краще зрозуміти Uniswap, це стаття має чудове пояснення.

Модель Uniswap CPMM змінила парадигму з кількох причин. По-перше, це була перша децентралізована біржа, яка повністю виключила посередника з будь-якої транзакції. Поєднання легкої ліквідності та швидких обмінів із мережевим механізмом котирування, надзвичайно близьким до правильної ціни, було революційним. Однак найбільш вражаючим є те, що це було зроблено менш ніж 300 рядків коду.

Після багатьох підготовка, формалізація, і ажіотаж, Uniswap запущено досить успішно. З моменту свого запуску вони були найбільш активно використовуваними DEX за обсягом.

@hagaetc на Dune Analytics, знімок екрана 8

Недоліки CPMM

Незважаючи на всі ці значні досягнення, Uniswap і початкові CPMM все ще мають свої недоліки. А саме, прослизання, непостійні втрати та ризики безпеки.

прослизання це різниця між очікуваною ціною замовлення та ціною, коли замовлення фактично виконується. Враховуючи непередбачувану волатильність криптовалюти, ціна кожного токена може часто коливатися залежно від обсягу торгів і активності. Найчастіше від прослизання найбільше страждають пули з невеликою ліквідністю або великі угоди. Відсоток ковзання показує, наскільки змінилася ціна певного активу протягом угоди або наскільки ваш допуск до ковзання.

Непостійна втрата це зміна ціни ваших активів, розміщених у пулі ліквідності. Враховуючи коливання цін, які відбуваються за межами пулу ліквідності, вкладник втрачає потенційну вигоду. Чим більша зміна ціни, тим більше вкладник наражається на непостійні втрати. З цієї причини стейблкойни значно менш ризиковані з точки зору постійних втрат. Непостійна втрата отримала свою назву тому, що втрати справді непостійні, поки не будуть усвідомлені. З цієї причини я волію говорити втрата дивергенції.

Інші ризики, які впливають на CPMM, — це невід’ємні ризики безпеки смарт-контрактів, платформи та їх mempools. Однак у міру розвитку екосистеми безпека та MEV разом з цим покращується профілактика. Загалом, будь-хто, хто експериментує з децентралізованими фінансами, повинен бути готовим до фінансових втрат, оскільки цей сектор надзвичайно молодий і молодий.

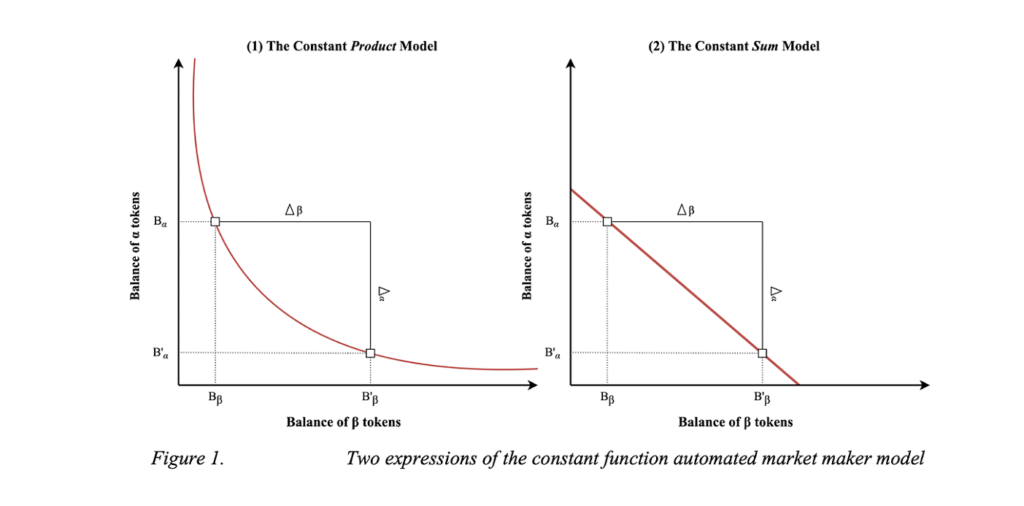

Маркет-мейкери постійної суми (CSMM)

Другою реалізацією CPMM є маркет-мейкер постійної суми (CSMM). У цьому AMM він ідеально підходить для майже нульового впливу на ціну під час торгів, але він не забезпечує нескінченної ліквідності. Вони дотримуються формули:

Де Rx і Ry — резерви кожного токена, f — комісія за транзакцію, а k — константа. Виглядає знайомим. Простіше кажучи, формула виражається так:

де x — це маркер 1, y — це маркер 2, а k — константа. Дотримуючись цієї формули, він будує пряму лінію під час побудови графіка.

Візуалізація CSMM (Дмитро Берензон)

На жаль, така конструкція дає трейдерам і арбітражникам можливість вичерпати один із резервів, якщо ціна поза мережею не збігається з токеном у пулі. Така ситуація знищить одну сторону пулу ліквідності, залишивши всю ліквідність лише в одному з активів і, отже, зробивши пул ліквідності непридатним для використання. Через це модель CSMM рідко використовується AMM.

Однорідні властивості автоматизованих маркет-мейкерів (Дженсен, Нільсен, Пурпунех, Росс)

Маркет-мейкери постійного середнього значення (CMMM)

Третій тип AMM першого покоління — це маркет-мейкер постійного середнього (CMMM), який популяризував балансер. У цьому AMM кожен пул ліквідності може мати більше двох традиційних активів і може бути зважений інакше, ніж класична система зважування 50:50. Зрештою, середнє геометричне зважене кожного резерву залишається постійним. CMMM задовольняють таке рівняння:

Де R — запаси кожного активу, w — ваги кожного активу, а k — константа. Простіше кажучи, у рівному пулі ліквідності з трьома активами рівняння буде таким:

Де x — маркер 1, y — маркер 2, z — маркер 3, а k — константа. Балансировщик документація чудово підходить для розуміння їх зваженої математики!

балансер Whitepaper

Незважаючи на можливість зважити до восьми активів разом, проблеми AMM першого покоління, такі як непостійні втрати та мінімальна ефективність капіталу, все ще застосовуються в CMMM. Зрештою, перше покоління AMM – це період часу, який створив будівельні блоки для сучасних AMM.

Друге покоління Crypto AMM: покращення обмежень

Ми визначили ключові обмеження, які заважають AMM першого покоління стати фінансовими гігантами. Проблеми коливання цін, постійних втрат, ефективності капіталу, безпеки та зручності використання найбільше впливають на початкові AMM. На щастя, суспільство прагне до інновацій, і незабаром після цього народилося нове покоління AMM. Важко вказати, коли саме це сталося в часовому плані, але DeFi Літо 2020 року безумовно, був головним каталізатором. Що найвідоміше з нового покоління AMM, однак Крива Stableswap.

Гібридні CPMM і Curve.Fi

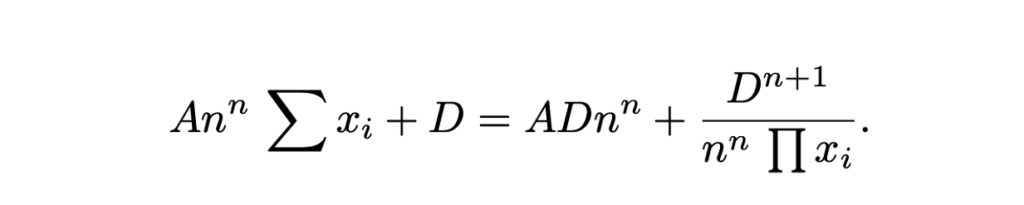

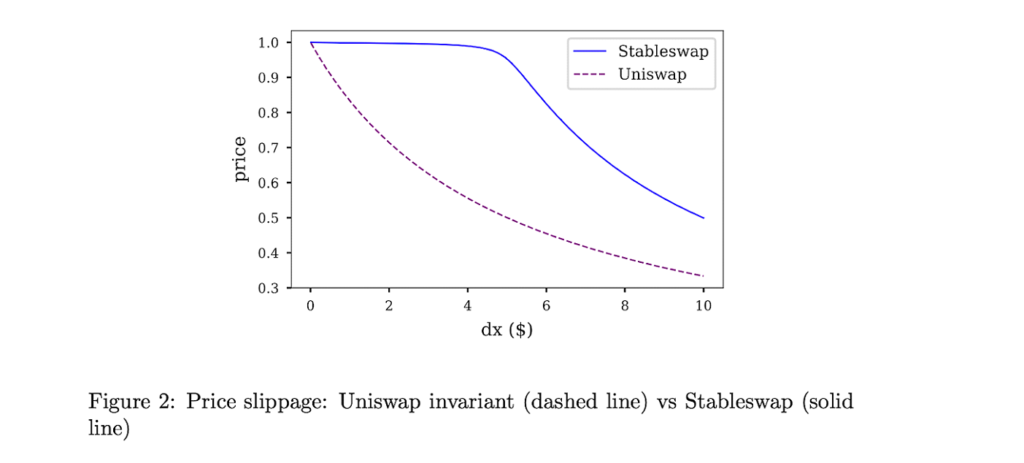

Криві фінанси мав уявлення про поєднання традиційних CPMM і CSMM і створення гібридного CPMM. Відомий як інваріант Stableswap, Curve запропонував вдосконалену формулу, яка створює експоненціально щільніші осередки ліквідності до зовнішніх меж і лінійний обмінний курс для більшої частини кривої. Формула така:

Де x — резерви кожного активу, n — кількість активів, D — інваріант (загальна вартість резерву), а A — коефіцієнт посилення (схожий на «лівередж», по суті, наскільки крива лінія). Ось чудово пояснення формули Stableswap від Curve.

Curves Stableswap є CSMM, оскільки пул ліквідності збалансований, і зміщується до CPMM, коли пул стає незбалансованим. Він знаходить свою ринкову відповідність завдяки значному зменшенню прослизання для торгів активами, тісно пов’язаними один з одним.

Stableswap від Curve є особливо домінуючим для стейблкойнів (звідси і назва), враховуючи їх низький вплив на ціну. Пізніше, як ми побачимо, Curve представила другу версію своїх пулів, розроблену для некорельованих активів.

Зрештою, Curve став явним переможцем AMM другого покоління. До ринкової боїни кілька місяців тому у Curve був значний відсоток загальної вартості заблокованих (також відомий як TVL, вимірювання того, скільки вартості активів передається на платформу).

@naings на Dune Analytics, знімок екрана 8

Окрім Curve, було багато інших значних досягнень у AMM другого покоління, як ми зазначимо. Багато з них продовжували розширювати та вирішувати проблеми, які ми виявили з AMM першого покоління.

Інші AMM 2-го покоління

Віртуальні автоматизовані маркет-мейкери (vAMM), похідні інструменти та постійний протокол

Вічний протокол представив нову програму для AMM, дозволивши торгувати безстроковими контрактами повністю в мережі. Коротше кажучи, безстрокові контракти — це похідні інструменти, подібні до ф’ючерсних контрактів, але без терміну дії. Безстроковий протокол використовує ту саму формулу AMM, що й Uniswap (x * y = k), але немає пулу ліквідності, у якому зберігаються активи (k). Навпаки, усі активи зберігаються в смарт-контракті, який містить усі активи, що підтримують vAMM. Як передбачає «віртуальна» частина vAMM, замість обміну реальними токенами vAMM використовуються для обміну віртуальними синтетичними активами, як-от деривативи. Ось добре спуститися про те, як vAMM працюють на постійному протоколі.

З моменту запуску Perpetual Protocol навколо торгівлі деривативами в мережі було багато інновацій і галасу. Деякі інші приклади платформ включають Синтетікс, GMX та FutureSwap.

Проактивний маркетмейкер (PMM) і DODO

Прагнучи збільшити ліквідність у своєму протоколі та мінімізувати низькі показники використання коштів, DODO представив проактивного маркетмейкера (PMM). Коротше кажучи, PMM використовують оракули в ланцюжку для збору точних даних про ціни та сукупної ліквідності, близької до поточної ринкової ціни. Для цього DODO активно зміщує криву пулу активів, щоб забезпечити доступність достатньої ліквідності, і створює більш плоску криву вздовж ринкової ціни. Оскільки крива стає більш плоскою, ліквідність стає більш доступною, а користувачі виграють від меншого прослизання. DODO також реалізував односторонню ліквідність, де є два окремих пули для однієї торгової пари (пул заявок і пул запитів). У певному сенсі PMM були б найближчим еквівалентом традиційного маркет-мейкера.

Крива DODO PMM проти кривої Uniswap AMM (DODO)

Банкор

Широко вважається одним із засновники DeFi, справа для Bancor цікава. Bancor був першим AMM, запущеним з одним із найбільші події генерації токенів в історії блокчейну. однак, централізація та проблеми безпеки у перші кілька місяців не дозволив йому повністю набрати обертів, що зрештою призвело до того, що Uniswap завоював домінування на ринку.

Однак у Bancor були деякі чудові інновації, про які варто згадати. Оригінальний протокол Bancor винайшов сучасні пули ліквідності, називаючи їх у той час «реле» та «розумними токенами». Bancor V2 і V2.1 запропонували непостійний захист від втрат (після розміщення ваших активів протягом 100 днів) і односторонню ліквідність. Представлено Bancor 3 мить непостійний захист від втрат, автоматичне нарахування та двосторонні винагороди, а також ряд інших цікавих функцій. Однак було кілька дизайнів проблеми з протоколом за останні місяці, що призупинило його зростання як провідного DEX.

SushiSwap і Liquidity Mining

У серпні 2020 року анонімний розробник розгалужив вихідний код Uniswap і створив конкуруючий клон із більшою увагою до спільнотного аспекту DeFi за допомогою токена управління та винагороди за ставки. Через а напад вампіра про ліквідність Uniswap, Сушіп швидко набув популярності та припливу користувачів. Вперше в історії DeFi, перший в мережі вороже поглинання відбувся. Після атаки Sushiswap захопив майже 9% усіх обсягів DEX і багато уваги спільноти. Однак через кілька днів засновник під псевдонімом Шеф-кухар Номі продав весь фонд розробки за 38,000 14 ETH (~XNUMX мільйонів доларів). Викликаючи обурення спільноти, шеф-кухар Номі повернувся всі кошти повернув до протоколу та приніс вибачення повідомлення. З моменту свого суперечливого заснування Sushiswap розробив добре оцінену екосистему DeFi із набором інструментів DeFi, включаючи багатоланцюговий DEX, то ринок кредитування, жетон LaunchPad, то система винагороди за забезпечення ліквідністю, і нещодавній Структура розробки AMM. Незважаючи на важкий початок, Sushiswap створив собі чудову репутацію.

Агрегатори

Хоча це не є частиною еволюції AMM, ще однією інновацією, яка з’явилася в період другого покоління AMM, варто згадати, були агрегатори DEX. Коротше кажучи, агрегатори DEX забезпечують ліквідність на різних DEX і пропонують користувачеві найкращі ставки обміну токенів. Найвідомішим агрегатором DEX є 1inch, однак відомі й інші Паразап та OpenOcean. Недавно, Заміна корів має деякі захоплюючі інновації в просторі агрегатора.

Підсумовуючи AMM другого покоління

У другому поколінні AMM ми побачили, що проблеми, які виникли в першому поколінні, вирішуються за допомогою складних математичних рівнянь, унікальних сумішей пулу ліквідності та створення низки інших фінансових сценаріїв використання AMM.

Третє покоління Crypto AMM: сучасні гіганти

Після аналізу інновацій AMM другого покоління можна було б подумати, що AMM третього покоління виведе ці модернізації на новий рівень за допомогою ще більш складних досліджень і рішень. Однак ця гіпотеза на диво виявилася хибною, оскільки AMM третього покоління (і сучасні AMM, якщо на те пішло) в основному домінують два гіганти, які переосмислили та оновили себе з другого покоління: Uniswap V3 і Curve V2.

У цьому розділі ми проаналізуємо їхні новаторські інновації, їхнє досягнення домінування та те, як вони певною мірою монополізували ринок. Ми завершимо розділ кількома іншими AMM, які принесли помітні інновації за останні місяці. Якщо говорити про часові рамки, подумайте про третє покоління AMM як середину 2021 року до початку крипто-ринку «ведмеді» в останні місяці.

Uniswap V3 і концентрована ліквідність

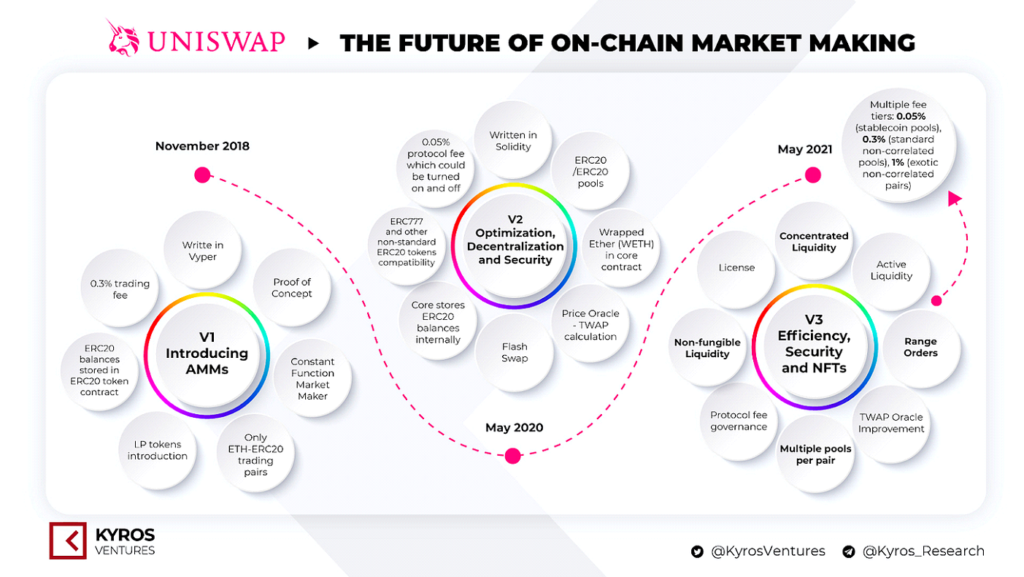

Раніше ми обговорювали запуск Uniswap і їхнє домінування на ринку. У травні 2020 року Uniswap запустила свою другу версію Uniswap V2, яка представила пари ERC20, цінові оракули, флеш-свопи та низку інших технічних удосконалень. Незважаючи на те, що платформи не було суттєво різких змін, це, безперечно, був крок вперед у інноваціях. Однак Uniswap V3 створив нову парадигму в автоматизованих маркет-мейкерах.

Версії Uniswap. Джерело: Kyros Ventures

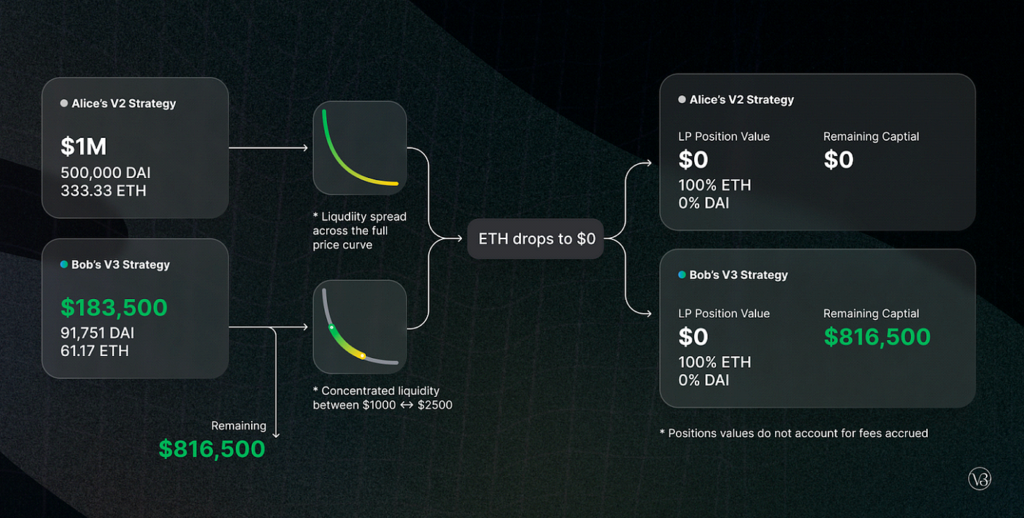

У березні 2021 року Uniswap оголошений їхня третя ітерація платформи Uniswap V3. У ньому вони представили дві основні нові функції: концентровану ліквідність і кілька рівнів комісії. Концентрована ліквідність дала LP детальний контроль над ціновими діапазонами, на які розподіляється їхній капітал, забезпечуючи таким чином значно вищу ефективність використання капіталу та значно нижче прослизання, а також захищаючи від будь-якого сценарію вільного падіння активів. Гнучкі комісії дали LP можливість адаптувати свою маржу на основі очікуваної волатильності пар, які вони депонують.

З моменту запуску Uniswap V3 вони мали ~700 мільярдів доларів США обсягу торгівлі, ~90% домінування в усіх угодах Uniswap, понад 5.5 мільярдів доларів у TVL (з піком у 10 мільярдів доларів у листопаді 2021 року) і значну більшість частки ринку DEX .

@Бібіп на Dune Analytics, знімок екрана 8

Крива V2 і автоматизація (але з компромісами!)

Ми обговорювали раніше Крива створення гібридних CPMM, Stableswap та їхнє зростання в децентралізованому обміні безпосередньо прив’язаними активами. Через кілька місяців після запуску Uniswap V3s, Curve оголошений їх створення прямого конкурента: Curve V2.

У Curve V2 компанія Curve розширила свою інновацію Stableswap і дозволила ефективний пул використовувати для всіх активів, а не лише для стейблкойнів. Крім того, подібно до Uniswap V3, Curve представив концентровану ліквідність, але з одним застереженням: LP не вибирають свій діапазон ліквідності. Навпаки, внутрішній алгоритм створення ринку Curve і цінові оракули створюють діапазон ліквідності, таким чином створюючи пасивне середовище для LP. Curve намагався отримати вигоду на скаргах про те, що концентрована ліквідність на Uniswap вимагає занадто активного керування для початківців користувачів DeFi. На додаток до автоматизованої концентрованої ліквідності, Curve також представила налаштовані пули для врахування будь-яких ідей LP (хоча створити пул досить складно).

Незважаючи на те, що він був новаторським винаходом у тому сенсі, що концентрована ліквідність автоматизована, він прийшов із компромісом: більш досвідчені користувачі DeFi не зможуть активно керувати своїми коштами. У поєднанні з простим і лякаючим UX Curve, це зіставлення очевидно, чому більша частина ліквідності альткойнів все ще знаходиться на Uniswap. Незважаючи на це, Curve, ймовірно, має кращу ефективність у виконанні торгів, ніж Uniswap, з точки зору ефективності та зниження ціни. Для чудового порівняння Curve V2 і Uniswap V3 подивіться на це звітом від Delphi Digital.

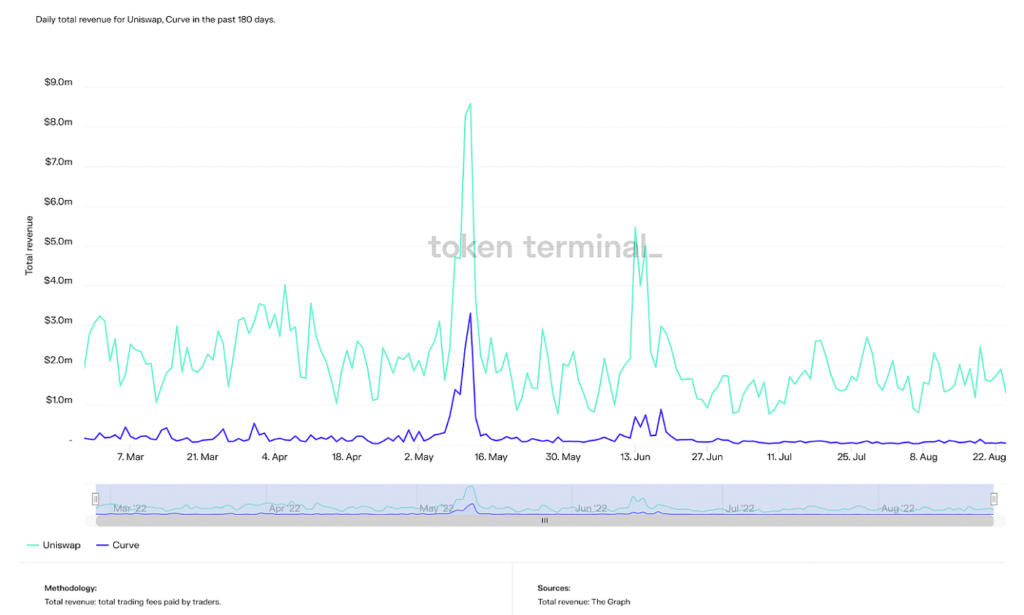

На момент написання статті Curve дійсно має вищий TVL, ніж Uniswap, приблизно на 500 мільйонів доларів, хоча його максимальний TVL більш ніж удвічі перевищує попередній (24 мільярди доларів). Однак Curve постійно посідає друге місце після Uniswap за різними показниками, такими як загальний обсяг, дохід і ринкова капіталізація.

Загальний щоденний дохід від Uniswap і Curve за останні 180 днів (Джерело: Токен термінал)

Щоденна ринкова капіталізація Uniswap, Curve і Balancer за останні 365 днів (Джерело: Токен термінал)

Коротше кажучи, Curve, ймовірно, приваблює більш просунутих користувачів DeFi, хоча їхня слава про автоматизовану концентровану ліквідність мене спантеличує, враховуючи, що їх клієнтура достатньо достатня, щоб самостійно налаштувати свою ліквідність. Тенденції показують, що домінування Curve зростає, і враховуючи, що їх технологія порівнянна або навіть сильніша, ніж Uniswap, суто психологічні бар’єри та бар’єри впровадження стримують їх.

Коротше кажучи, Curve, ймовірно, приваблює більш просунутих користувачів DeFi, хоча їхня слава про автоматизовану концентровану ліквідність мене спантеличує, враховуючи, що їх клієнтура достатньо достатня, щоб самостійно налаштувати свою ліквідність. Тенденції показують, що домінування Curve зростає, і враховуючи, що їх технологія порівнянна або навіть сильніша, ніж Uniswap, суто психологічні бар’єри та бар’єри впровадження стримують їх.

Зрештою, Uniswap V3 і Curve V2 є двома явними переможцями третього покоління AMM. Проте, безумовно, цікаво і варто згадати інші помітні нововведення AMM третього покоління. Хоча жодна з них не набула такої популярності, як Uniswap і Curve, їхні технології, безумовно, вражають.

Інші AMM Gen3

Солідно

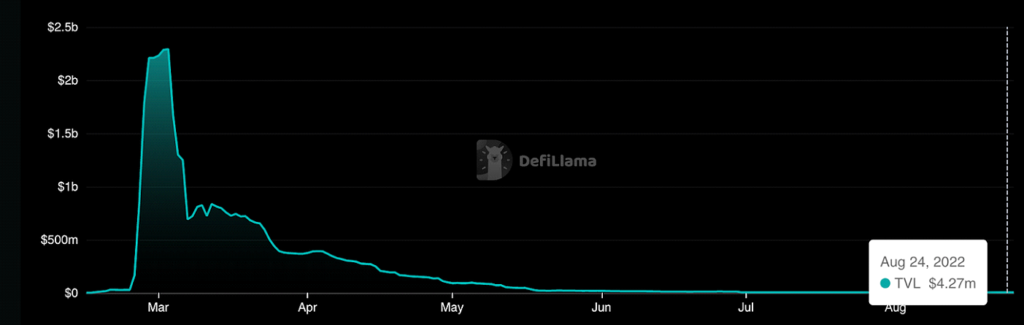

Солідно це AMM, побудований на Fantom що дозволяє здійснювати недорогі операції з майже нульовим прослизанням як для корельованих, так і для некорельованих активів. Незважаючи на те, що він не мав жодних помітних нововведень у дизайні AMM, його комплекс токеноміка Розробка механізму зосереджена головним чином на створенні обсягу та транзакцій, на відміну від простого стимулювання TVL та надання ліквідності в традиційних криптовалютних AMM. Він здобув популярність завдяки своєму засновнику Андре Кроньє, натхненнику DeFi, який зрештою залишив екосистему, згодом спричинивши різке падіння Fantom TVL і драма підніматися. Зрештою, Solidly приніс Fantom багато слави, хоча після його занепаду він став майже застарілим.

Американські гірки TVL на Solidly (Джерело: Дефі Лама)

Lifinity

Lifinity, побудований на Солана blockchain, розширив і поєднав ідеї, представлені Uniswap і DODO. А саме, перетин проактивного маркет-мейкерства та концентрованої ліквідності. Незважаючи на те, що концентрована ліквідність покращує ефективність капіталу, питання постійних втрат все ще переважають. Таким чином, Lifinity додав проактивний механізм створення ринку Піф оракули на вершині концентрованої ліквідності. Оскільки пули ліквідності Lifinity не залежать від арбітражів, щоб підтримувати точні ціни, ризики непостійних втрат значно зменшуються. Lifinity також додав механізм автоматичного відновлення балансу, щоб гарантувати, що вартість двох активів у пулі завжди залишається незмінною.

Проактивне створення ринку з використанням оракул і концентрованої ліквідності (Джерело: Lifinity)

Майбутнє Crypto AMM: вирішення найбільшої проблеми з усіх

У цій статті ми обговорили, як концепція AMM криптовалюти перетворилася з простого алгебраїчного рівняння в екосистему інновацій і досліджень. Інтерес розробників до DeFi зростає з кожним днем, і критична зручність використання також зростає.

Однак найбільший пагорб, який потрібно подолати, зараз лежить на екосистемі. Активні користувачі децентралізованих фінансів все ще становлять незначну частину користувачів криптовалюти в цілому та невелику частину глобальної фінансової системи. Щоб створити нову фінансову парадигму, користувачі повинні слідувати. Хоча вирішення таких проблем, як постійні втрати, ефективність капіталу та прослизання, безумовно, є необхідним для сприяння світовому прийняттю, ці інновації, як правило, лише ускладнюють DeFi. Рухи на кшталт «DeFi позаду, FinTech — попереду» (мається на увазі базові серверні програми, що є децентралізованими фінансами, тоді як користувальницький досвід є таким же бездоганним, як і сучасні FinTech), необхідні, щоб очолити цю тенденцію.

Щоб перекласти це в цифри, Uniswap, найбільший DEX, як обговорювалося раніше, у своїй історії 600 тисяч унікальних користувачів. Coinbase, найбільша централізована криптобіржа, закінчилася 100 млн перевірених користувачів. Це означає, що понад 100 мільйонів людей уже цікавляться криптовалютами, але ще не зробили стрибок у DeFi, де вони можуть активно контролювати свої фінанси. Звичайно, платформа, яка полегшує перехід від початківця криптовалютного користувача до децентралізованих фінансів, виграє так звані «війни DEX».

Ми вже бачимо, що ця тенденція проявляється на багатьох платформах DeFi. Протоколи віддають перевагу добре написаній документації, простим макетам (окрім Крива, другий найбільш використовуваний DEX, за іронією долі), і гейміфікація їхніх платформ (сумнівна ідея, на мій погляд, фінанси не повинні бути предметом ігор), дозволяють користувачам-початківцям легше ввійти в децентралізований фінансовий світ.

Лише минулого тижня, Торговець Джо, найбільший DEX на Лавина blockchain, оголосили про свій новий AMM, Книга ліквідності. Коротше кажучи, це дозволяє оцінювати ліквідність за фіксованими бункерами, що робить ідею концентрованої ліквідності ще одним кроком вперед. У поєднанні з їхньою простою у використанні комплексною платформою фінансової екосистеми, можливо, це тенденція, яка розгортається на наших очах. Інші нові інновації за останні місяці змішані АММ, MEV захоплення AMM, а також збільшення випадків використання біткойнів у налаштуваннях DeFi. Передчуття довгоочікуваного Злиття ETH Наступний місяць також сильно вплине на децентралізоване фінансування, оскільки буде споживання енергії знижений на ~99%, що забезпечує більшу пропускну здатність для транзакцій.

Загалом, основне впровадження децентралізованих фінансів залишається найбільшою перешкодою, яка стоїть перед нами. Завдяки інноваціям, висвітленим у цій статті, я можу запевнити, що ми щодня робимо кроки ближче. Я радий, що вношу свій внесок у навчання та розвиток наступного покоління фінансистів. Тепер, коли ви прочитали цю статтю, що ви робите?

Фото Ден Крістіан Падурець on Unsplash

- Coinsmart. Найкраща в Європі біржа біткойн та криптовалют. Натисніть тут

- Платоблокчейн. Web3 Metaverse Intelligence. Розширені знання. Доступ тут.

- Джерело: Plato Data Intelligence: Platodata.ai