Авторське право @ http: //lchipo.blogspot.com/

Слідуйте за нами на facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Слідуйте за нами на facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Відкрито для подання заявки: 16/03/2021

Закрити заявку: 24/03/2021

Дата розміщення: 06/04/2021

Закрити заявку: 24/03/2021

Дата розміщення: 06/04/2021

Акціонерний капітал

Ринкова капіталізація: 57.75 юанів

Загальна кількість акцій: 165 мільйонів акцій, Esos 49.5 мільйона (Публічна заявка: 8.25 мільйона, компанія Insider/Miti/Приватне розміщення/інше: 51.75 мільйона)

Ринкова капіталізація: 57.75 юанів

Загальна кількість акцій: 165 мільйонів акцій, Esos 49.5 мільйона (Публічна заявка: 8.25 мільйона, компанія Insider/Miti/Приватне розміщення/інше: 51.75 мільйона)

Промисловість

Вулкан: 28.82%

Шильдик конкурента (маржа GP)

Chiyoda Integrco.(M) Sdn Bhd: 28.52%

Flexi Components Sdn Bhd: 39.91%

Sanwa Screen (M) Sdn Bhd: 42.43%

Пластиковий лиття під тиском Competitor (GP Margin)

Саха-Союз: 13.5%

Srithai Superware: 8.64%

колишній SNC: 10.39%

Вулкан: 28.82%

Шильдик конкурента (маржа GP)

Chiyoda Integrco.(M) Sdn Bhd: 28.52%

Flexi Components Sdn Bhd: 39.91%

Sanwa Screen (M) Sdn Bhd: 42.43%

Пластиковий лиття під тиском Competitor (GP Margin)

Саха-Союз: 13.5%

Srithai Superware: 8.64%

колишній SNC: 10.39%

Business

Виготовлення табличок, пластикових лиття під тиском.

M'sia: 4.17%

Спори: 43.98%

Таїланд: 44.11%

інші: 7.74%

Виготовлення табличок, пластикових лиття під тиском.

M'sia: 4.17%

Спори: 43.98%

Таїланд: 44.11%

інші: 7.74%

Фундаментальний

1. Ринок: Ace Market

2. Ціна: RM0.35 (EPS: RM0.205)

3.P/E: PE17 (на основі EPS 0.205 ми не приймаємо проспекти IPO з використанням EPS 0.0232 для обчислення PE)

4. ROE (Pro Forma III): 3.78%

5.ROE: 4.19%(2020), 11.18%(2019), 12.38%(2018)

6. Готівка та фіксований депозит після IPO: 0.12 RM за акції

7.NA після IPO: RM0.408

8.Всього боргу перед оборотними активами після IPO: 0.1567 (борг: 7.032 млн., Необоротний актив: 29.544 млн., Оборотний актив: 44.86 млн.)

9. Дивідендна політика: PAT 30% дивідендна політика.

Фінансові показники за минулий період (дохід, прибуток на акції)

2020: 52.527 млн ринггитів (EPS: 0.0205)

2019: 55.892 млн ринггитів (EPS: 0.0290)

2018: 58.649 млн ринггитів (EPS: 0.0412)

2020: 52.527 млн ринггитів (EPS: 0.0205)

2019: 55.892 млн ринггитів (EPS: 0.0290)

2018: 58.649 млн ринггитів (EPS: 0.0412)

Маржа чистого прибутку

2020: 28.82%

2019: 30.65%

2018: 32.35%

2020: 28.82%

2019: 30.65%

2018: 32.35%

Після порогового значення IPO

Датук Ч'нг Хуат Сенг: 16.97%

Ган Тис Тіам: 12.73%

Дато Вонг Цзе Пен: 14.85%

Так Гуан Сенг: 6.36%

Khoo Boo Wui: 12.73%

Датук Ч'нг Хуат Сенг: 16.97%

Ган Тис Тіам: 12.73%

Дато Вонг Цзе Пен: 14.85%

Так Гуан Сенг: 6.36%

Khoo Boo Wui: 12.73%

Винагорода директорам та керівництву ключів за FYE2021 (з валового прибутку 2020)

Загальна винагорода директора: 3.104 20.5 млн. Юанів або XNUMX%

винагорода ключового керівництва: 0.153 млн - 0.3 млн або 1.01%-1.98%

загальна (макс.): 3.404 млн ринггитів або 22.48%

Загальна винагорода директора: 3.104 20.5 млн. Юанів або XNUMX%

винагорода ключового керівництва: 0.153 млн - 0.3 млн або 1.01%-1.98%

загальна (макс.): 3.404 млн ринггитів або 22.48%

Використання фонду

Придбання техніки та обладнання: 63.43%

Витрати на лістинг: 36.57%

Придбання техніки та обладнання: 63.43%

Витрати на лістинг: 36.57%

Добре, що:

1. Придбання 6 одиниць верстатів лазерного різання збільшить виробництво шильдиків на 33.33%.

2. Придбання 5 одиниць пластику лиття під тиском збільшить потужність виробництва на 15.56%.

2. Мати 30% дивідендну політику PAT.

3. Чистий прибуток перевищує 28% за останні 3 роки.

1. Придбання 6 одиниць верстатів лазерного різання збільшить виробництво шильдиків на 33.33%.

2. Придбання 5 одиниць пластику лиття під тиском збільшить потужність виробництва на 15.56%.

2. Мати 30% дивідендну політику PAT.

3. Чистий прибуток перевищує 28% за останні 3 роки.

Погані речі:

1. PE17 трохи дорожчий.

2. За останні 3 роки ROE падає.

3. Дохід не зростав за останні 3 роки.

4. Винагорода директора занадто дорога, 20.5% від валового прибутку 2020 року оплачують винагороду директора.

5. Витрати на лістинг 36.57% від фонду IPO – це занадто дорого.

1. PE17 трохи дорожчий.

2. За останні 3 роки ROE падає.

3. Дохід не зростав за останні 3 роки.

4. Винагорода директора занадто дорога, 20.5% від валового прибутку 2020 року оплачують винагороду директора.

5. Витрати на лістинг 36.57% від фонду IPO – це занадто дорого.

Висновки (Blogger не пише жодних рекомендацій та пропозицій. Все - особиста думка, і читач повинен ризикувати при прийнятті інвестиційного рішення)

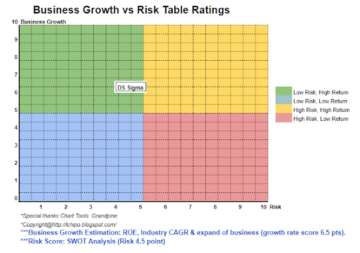

Завдяки додатковому обладнанню збільшиться потужність підприємства. Однак у компанії все ще певний ризик, оскільки за останні 3 роки виручка не зросла. Будь ласка, ознайомтеся з таблицею нижче, щоб переглянути потенціал і рейтинг ризиків компанії.

Завдяки додатковому обладнанню збільшиться потужність підприємства. Однак у компанії все ще певний ризик, оскільки за останні 3 роки виручка не зросла. Будь ласка, ознайомтеся з таблицею нижче, щоб переглянути потенціал і рейтинг ризиків компанії.

* Оцінка - це лише особиста думка та погляд. Сприйняття та прогноз змінюватимуться, якщо вийде новий результат кварталу. Читачі ризикують і повинні робити власні домашні завдання, щоб стежити за результатами кожного кварталу, щоб коригувати прогноз фундаментальної цінності компанії.

Джерело: http://lchipo.blogspot.com/2021/03/volcano-berhad.html

- Додатковий

- активи

- Біт

- BP

- бізнес

- потужність

- готівкові гроші

- зміна

- компанія

- Поточний

- Борг

- DID

- Директор

- дивіденд

- обладнання

- витрати

- фінансовий

- стежити

- фонд

- GP

- Рости

- домашнє завдання

- HTTPS

- Augmenter

- інвестиції

- IPO

- ключ

- лазер

- список

- Машинки для перманенту

- управління

- ринок

- мережу

- Думка

- P&E

- Платити

- продуктивність

- пластик

- політика

- price

- Pro

- Production

- Прибуток

- громадськість

- покупка

- читач

- revenue

- Risk

- Екран

- акції

- us

- значення

- вид

- рік

- років