Більшість цифрових банків-претендентів у всьому світі намагаються отримати прибуток, чому заважають високі витрати на залучення клієнтів, обтяжливі нормативні вимоги та обмежені потоки доходів.

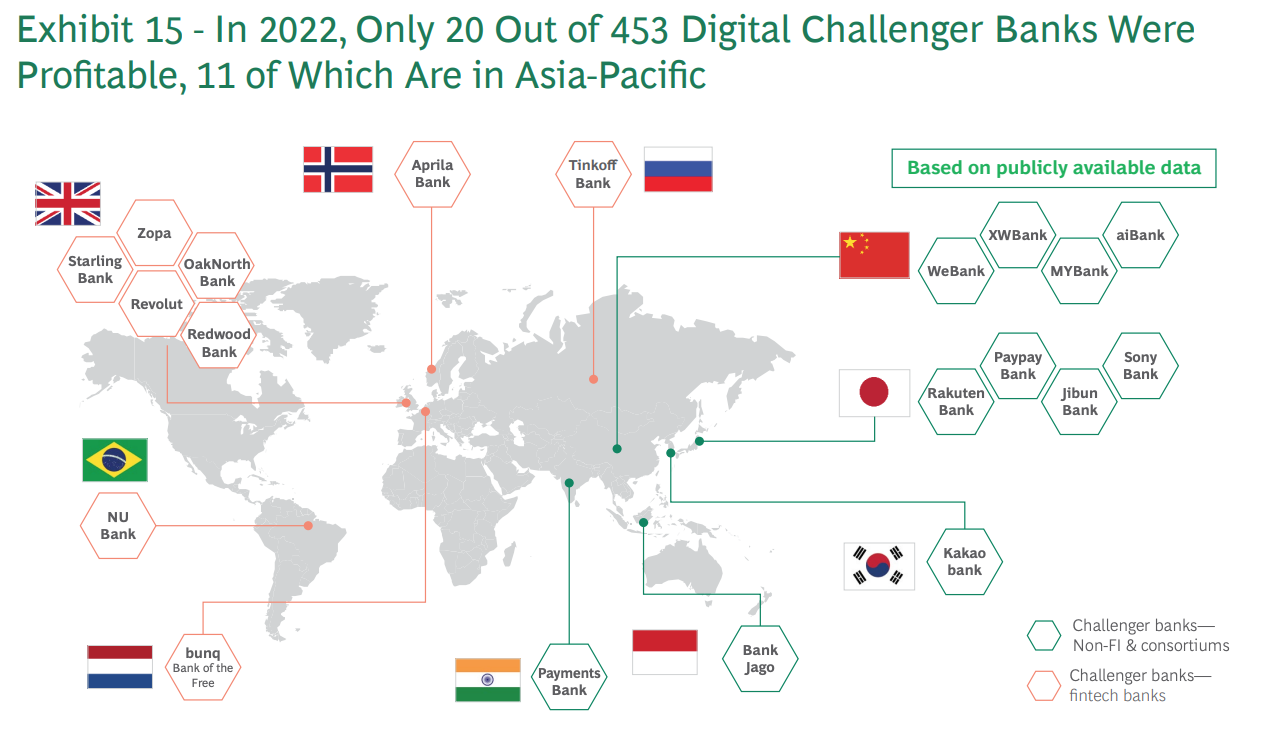

Бостонська консалтингова група (BCG) Оцінки що лише 5% із понад 450 глобальних цифрових банків-претендентів були прибутковими у 2022 році. З цих 20 цифрових банків-претендентів 11 знаходяться в Азіатсько-Тихоокеанському регіоні (APAC), вісім – у Європі та один – у Латинській Америці.

Прибуткові цифрові банки-претенденти по всьому світу, Джерело: BCG Fintech Control Tower, травень 2023 р.

Ці цифри означають, що цифрові банки-претенденти Азіатсько-Тихоокеанського регіону були відносно успішнішими, ніж їхні європейські чи американські аналоги, успіх, який аналітики та галузеві спостерігачі часто пояснюють унікальними характеристиками регіону, зокрема великою кількістю населення без банківських послуг, сильною мобільною культурою та швидким зростанням середнього класу. .

Країни Азіатсько-Тихоокеанського регіону, такі як Індія, Китай і країни Південно-Східної Азії, мають значну кількість населення, яке не користується банківськими послугами та має недостатню кількість банківських послуг, і цією можливістю користуються багато цифрових конкурентів за допомогою доступних і зручних банківських послуг через мобільні пристрої.

За даними BCG, приблизно 2.8 мільярда дорослих у світі не мають банківських послуг (50% з яких проживають у країнах з економікою, що розвивається), а ще 1.5 мільярда не мають банківських послуг (75% з яких проживають у країнах з економікою, що розвивається).

Крім того, у багатьох країнах Азіатсько-Тихоокеанського регіону спостерігається швидке зростання середнього класу, що призводить до збільшення попиту на зручні банківські послуги, які задовольняють цей зростаючий сегмент ринку.

Підтримка державних ініціатив і сприятливе регулювання також відіграють вирішальну роль в успіху цифрових банків-претендентів у Азіатсько-Тихоокеанському регіоні. У таких місцях, як Сінгапур, Гонконг і Філіппіни, фінансові регулятори запровадили прогресивні правила, які заохочують інновації та конкуренцію в банківському секторі, підтримуючи, наприклад, ініціативи відкритого банківського обслуговування, фінтех-партнерства та цифрове впровадження.

У зв’язку з стрімким зростанням використання цифрових банківських послуг у всьому регіоні, ми сьогодні розглянемо 11 необанків у Азіатсько-Тихоокеанському регіоні, які досягли прибутковості, щоб отримати уявлення про майбутні ліцензії на цифрові банківські послуги в регіоні. З цих 11 цифрових банків-претендентів чотири знаходяться в Китаї, ще чотири в Японії, а в Кореї, Індонезії та Індії є по одному.

WeBank

WeBank — приватний китайський необанк, заснований у 2014 році Tencent, Baiyeyuan, Liye Group та іншими компаніями. Банк зосереджується на наданні кращих і всеохоплюючих фінансових послуг масовому населенню, а також малим і середнім підприємствам (МСП).

WeBank веде бізнес на 100% в Інтернеті та надає позики за допомогою технології розпізнавання облич і кредитних рейтингів великих даних.

WeBank є найбільшим у світі цифровим банком-претендентом за кількістю клієнтів, виступаючої понад 340 мільйонів індивідуальних клієнтів і майже 2.8 мільйона малих і середніх підприємств на його цифровій платформі.

MYBank

MYbank, створений у 2015 році, зосереджений на обслуговуванні малих і середніх підприємств і фермерів, є китайським приватним комерційним онлайн-банком і партнером Ant Group.

Як і WeBank, банк MYBank працює практично без фізичних відділень і використовує свій мобільний додаток і хмарну інфраструктуру, щоб дозволити власникам малого та середнього бізнесу отримати бізнес-кредит без застави всього за кілька клацань на своєму телефоні. Весь процес подання заявки можна завершити протягом трьох хвилин, схвалити протягом однієї секунди та не вимагає жодної взаємодії з людиною.

MYBank служив понад 45 мільйонів клієнтів малого та мікропідприємства (МСП) на кінець 2021 року.

АйБанк

AiBank, спільне підприємство державної фінансової групи Citic та інтернет-гіганта Baidu, є цифровим банком у Китаї, який обслуговує фізичних осіб та МСП.

Банк прагне використовувати штучний інтелект (AI) і передові технології, щоб пропонувати зручні та персоналізовані фінансові послуги, включаючи кредити, депозити, управління капіталом і платежі.

За За даними самого AiBank, станом на кінець 2020 року він залучив понад 51 мільйон клієнтів і видав 300 мільярдів юанів (43 мільярди доларів США) онлайн-кредитів.

XW Bank

XW Bank – це онлайн-банк у Китаї, заснований у 2016 році. Банк, який є власністю New Hope Holding і Xiaomi пропонує послуги Інтернет-банкінгу, включаючи депозити, кредити та корпоративний Інтернет-банкінг.

XW Bank було 44 мільярди юанів (6.8 мільярда доларів США) активів до кінця 2019 року. Станом на червень 2019 року банк сказав він обслуговував майже 24 мільйони клієнтів, надавши кредитів на загальну суму 240 мільярдів російських банків (34.3 мільярда доларів США).

Rakuten Bank

Rakuten Bank — це японський онлайн-банк і фінтех-підрозділ Rakuten Group, відомої компанії з електронної комерції та інтернет-послуг. Заснований у 2020 році, банк пропонує низку цифрових банківських послуг, включаючи депозитні рахунки, кредитні картки, передплачені картки електронних грошей, страхове покриття, платежі, торгівлю акціями та криптовалюту.

Rakuten Bank вважається найбільшим цифровим банком Японії більше 13 мільйонів акаунтів станом на 2022 р. Банк дебютувало на Токійській фондовій біржі у квітні 2023 року.

PayPay Bank

PayPay Bank, заснований у 2000 році, є регульованим банком у Японії, який надає розрахункові, заощаджувальні та кредитні послуги для фізичних осіб, корпорацій і одноосібних підприємців. Він зосереджений на наданні послуг, які прості у використанні.

PayPay Bank є компанією групи Sumitomo Mitsui Banking Corporation і Z Holdings, яка змінила назву на Japan Net Bank у квітні 2021 року.

Станом на березень 2022 року PayPay Bank відкрив 6.02 млн банківських рахунків, відповідно до Statista.

Банк Джібунь

Jibun Bank – це інтернет-банк у Японії, який переважно працює через послуги мобільного банкінгу. Банк був заснований у 2008 році як спільне підприємство між банком Mizuho та оператором мобільного зв’язку KDDI Corporation і має на меті надавати зручні та зручні банківські послуги.

Jibun Bank надає широкий спектр фінансових послуг, включаючи ощадні рахунки, поточні рахунки, строкові депозити, позики, кредитні картки та інвестиційні продукти.

Банк Sony

Sony Bank був заснований у 2001 році як онлайн-банк переважно для індивідуальних клієнтів у Японії. Компанія є членом Sony Financial Group, фінансового бізнес-підрозділу транснаціонального конгломерату Sony, і зосереджується на наданні клієнтам зручних, високоякісних фінансових продуктів і послуг.

Основні продукти та послуги Sony Bank включають онлайн-банкінг із депозитами в іноземній валюті, інвестиційними трастами та житловими кредитами. На початку 500,000 року банк повідомив про понад 2020 тис. клієнтів, відповідно до звіту Fintech Futures.

Банк «Какао».

Kakao Bank — це південнокорейський мобільний банк і фінтех-компанія, заснована в 2016 році Korea Investment Holdings і Kakao. Банк надає свої послуги через мобільні додатки, які використовують прості методи ідентифікації та зосереджені на наданні інтуїтивно зрозумілого користувацького досвіду та інтерфейсу (UX/UI). Її послуги включають ощадні рахунки, позики, кредитні картки, інвестиційні продукти та страхування.

У листопаді 2022 року Kakao Bank досягнутий рубіж у 20 мільйонів користувачів. Компанія стала публічною у серпні 2021 року, становлення перший суто цифровий кредитор в Азії, який став публічним.

Банк Яго

Банк Jago, заснований у 1992 році, є індонезійською банківською компанією, яка насамперед пропонує цифрові банківські послуги. Банк зосереджується на обслуговуванні фізичних осіб, малого та середнього бізнесу та мікробізнесу, пропонуючи різні банківські продукти та послуги, включаючи ощадні рахунки, поточні рахунки, дебетові картки, кредити та цифрові платіжні рішення.

Банк Яго стверджував, 2.3 мільйона клієнтів станом на березень 2023 року, що на 71% більше порівняно з 1.4 мільйона, зареєстрованих у 2021 році.

Paytm Payments Bank

Paytm Payments Bank – індійський платіжний банк, заснований у 2017 році зі штаб-квартирою в Нойді. Банк є частиною мобільної платіжної компанії Paytm і пропонує ощадні та поточні рахунки, дебетові картки, фіксовані депозити в банках-партнерах і платіжні інструменти, такі як гаманці, платежі в режимі реального часу через Індійський єдиний платіжний інтерфейс і FASTag.

Paytm Payments Bank є провідним цифровим банком в Індії понад 330 мільйонів цифрових гаманців, а також 65 мільйонів поточних і ощадних рахунків.

Вибране зображення: відредаговано з Freepik

- Розповсюдження контенту та PR на основі SEO. Отримайте посилення сьогодні.

- PlatoAiStream. Web3 Data Intelligence. Розширення знань. Доступ тут.

- Карбування майбутнього з Адріенн Ешлі. Доступ тут.

- Купуйте та продавайте акції компаній, які вийшли на IPO, за допомогою PREIPO®. Доступ тут.

- джерело: https://fintechnews.sg/72770/virtual-banking/there-are-only-11-profitable-challengers-banks-in-asia-heres-the-list/

- : має

- :є

- $UP

- 000

- 000 клієнтів

- 1

- 11

- 13

- 20

- 2001

- 2008

- 2014

- 2015

- 2016

- 2017

- 2019

- 2020

- 2021

- 2022

- 2023

- 24

- 500

- 66

- 8

- 98

- a

- доступною

- Рахунки

- придбання

- через

- доповнення

- Додатковий

- Прийняття

- дорослих

- просунутий

- AI

- Цілі

- дозволяти

- Також

- накопичений

- Amazon

- Америка

- американська

- an

- аналітики

- та

- мураха

- Група мурашок

- APAC

- додаток

- додаток

- затверджений

- додатка

- квітня

- ЕСТЬ

- ARM

- навколо

- масив

- штучний

- штучний інтелект

- Штучний інтелект (AI)

- AS

- Азія

- азіатський

- Активи

- Юрист

- At

- Серпня

- Baidu

- Банк

- банківські рахунки

- Банк Яго

- Banking

- банківський сектор

- Банки

- БЦЖ

- BE

- було

- Краще

- між

- Великий

- Великий даних

- найбільший

- Мільярд

- гілки

- Приведення

- бізнес

- by

- CAN

- шапки

- Cards

- догоджати

- претендент

- банк-претендент

- Челенджер банки

- змінилися

- характеристика

- Китай

- китайський

- клас

- клієнтів

- CO

- комерційний

- Компанії

- компанія

- порівняний

- конкурс

- Зроблено

- дотримання

- конгломерат

- консалтинг

- контроль

- Контрольна вежа

- Зручний

- Корпоративний

- КОРПОРАЦІЯ

- корпорації

- витрати

- країни

- охоплення

- кредит

- Кредитні карти

- критичний

- криптовалюта

- культура

- Валюта

- Поточний

- клієнт

- Клієнти

- дані

- Дебет

- Дебетові картки

- надання

- Попит

- депозит

- депозити

- прилади

- цифровий

- цифровий банк

- цифровий банкінг

- Цифровий вінбординг

- Цифровий платіж

- робить

- e-commerce

- електронні гроші

- кожен

- Рано

- легко

- економія

- з'являються

- заохочувати

- кінець

- займається

- підприємство

- підприємств

- Весь

- встановлений

- Ефір (ETH)

- Європа

- Європейська

- приклад

- обмін

- розширюється

- досвід

- зазнають

- Face

- розпізнавання обличчя

- false

- фермерів

- кілька

- цифри

- фінансовий

- фінансова група

- financial products

- Фінансові регулятори

- фінансові послуги

- FinTech

- ФІНТЕХ КОМПАНІЯ

- Перший

- фіксованою

- Сфокусувати

- фокусується

- для

- іноземні

- іноземна валюта

- Форекс

- Заснований

- чотири

- дружній

- від

- FT

- Ф'ючерси

- отримати

- гігант

- Глобальний

- глобальний цифровий

- Go

- Уряд

- гранти

- Group

- Зростання

- Зростання

- було

- Мати

- зі штаб-квартирою

- тут

- Високий

- високоякісний

- проведення

- Авуари

- Головна

- Гонконг

- Гонконг

- надія

- HTML

- HTTPS

- людина

- Ідентифікація

- зображення

- реалізовані

- in

- включати

- У тому числі

- Включно

- збільшений

- Індію

- індійський

- індивідуальний

- осіб

- Індонезія

- промисловість

- Інфраструктура

- ініціативи

- інновація

- інструменти

- страхування

- Інтелект

- взаємодія

- інтерфейс

- інтернет

- в

- інтуїтивний

- інвестиції

- Випущений

- IT

- ЙОГО

- Japan

- Японії

- японський

- спільна

- спільне підприємство

- червень

- просто

- Какао

- Гонконг

- Корея

- корейський

- великий

- найбільших

- Latin

- Латинська Америка

- провідний

- кредитора

- Важіль

- важелі

- ліцензії

- як

- обмеженою

- список

- позику

- Кредити

- розташований

- місць

- подивитися

- головний

- головним чином

- управління

- багато

- березня

- ринок

- Маса

- макс-ширина

- Може..

- McKinsey

- член

- меров

- методика

- Середній

- віха

- мільйона

- мільйонів клієнтів

- протокол

- Mizuho

- Mobile

- Мобільний додаток

- Мобільний банкінг

- мобільні пристрої

- Мобільний платіж

- мобільні Програми-

- більше

- багатонаціональний

- ім'я

- націй

- майже

- необанк

- Необанки

- мережу

- Нові

- Листопад

- номер

- отримувати

- of

- пропонувати

- пропонує

- Пропозиції

- часто

- on

- На борту

- ONE

- онлайн

- онлайн Банкінг

- тільки

- відкрити

- відкритий банкінг

- відкритий

- працює

- оператор

- Можливість

- or

- Інше

- інші

- над

- власний

- Власники

- частина

- партнер

- партнерства

- оплата

- платежі

- Paymt

- Персоналізовані

- Філіппіни

- телефони

- PHP

- фізичний

- платформа

- plato

- Інформація про дані Платона

- PlatoData

- ігри

- населення

- популяції

- Prepaid

- в першу чергу

- друк

- приватний

- PRNewswire.com

- процес

- Продукти

- Продукти та послуги

- Прибуток

- рентабельність

- прибутковий

- прогресивний

- видатний

- забезпечувати

- забезпечує

- забезпечення

- громадськість

- суто

- діапазон

- швидко

- швидко

- рейтинги

- досяг

- реального часу

- платежі в режимі реального часу

- визнання

- записаний

- регіон

- регулюється

- правила

- Регулятори

- регуляторні

- Відповідність нормативам

- щодо

- звітом

- Повідомляється

- Вимога

- Вимагається

- повертати

- Reuters

- revenue

- RMB

- Роль

- грубо

- s

- Зазначений

- Економія

- другий

- сектор

- сегмент

- сенс

- служить

- Послуги

- виступаючої

- поселення

- значний

- Сінгапур

- невеликий

- EMS

- МСП

- ширяє

- Рішення

- Sony

- Source

- Південь

- південнокорейський

- державна власність

- акції

- Фондова Біржа

- біржова торгівля

- потоки

- сильний

- Бореться

- успіх

- успішний

- такі

- Банківська корпорація Sumitomo Mitsui

- Підтримуючий

- Технології

- Технологія

- Tencent

- terms

- ніж

- Що

- Команда

- Філіппіни

- світ

- їх

- Там.

- Ці

- це

- три

- через

- час

- до

- сьогодні

- Токіо

- Усього:

- Башта

- торгові площі

- Трасти

- ПЕРЕГЛЯД

- небанківський

- в недобанку

- єдиний

- створеного

- блок

- Використання

- використання

- користувач

- User Experience

- зручно

- користувачі

- різний

- підприємство

- через

- фактично

- Гаманці

- було

- Багатство

- управління активами

- ДОБРЕ

- пішов

- були

- який

- в той час як

- з

- в

- без

- світ

- світі

- світовий

- Xiaomi

- зефірнет

- нуль