Вийшовши з COP28, багато кліматичних аналітиків вважають, що це був 2023 рік рік «нафтового піку», передує кінцевому занепаду глобальної економіки, що живиться викопним паливом. В Оцінка ООН, минулий рік ознаменував «початок кінця» ери викопного палива.

Амбіції інвесторів щодо сталого розвитку настільки життєздатні, наскільки життєздатними є прогрес їхніх об’єктів інвестицій у виконанні кліматичних зобов’язань. Отже, що означає стан корпоративного прогресу до цільових показників викидів — життєво важливої складової надійні плани переходу — скажіть, яким шляхом інвестори можуть піти від цієї передбачуваної вершини?

І якщо спад почався, якими будуть наслідки для інвестиційних стратегій, спрямованих на створення сталої довгострокової цінності для пенсіонерів, генеральних партнерів і нас із вами?

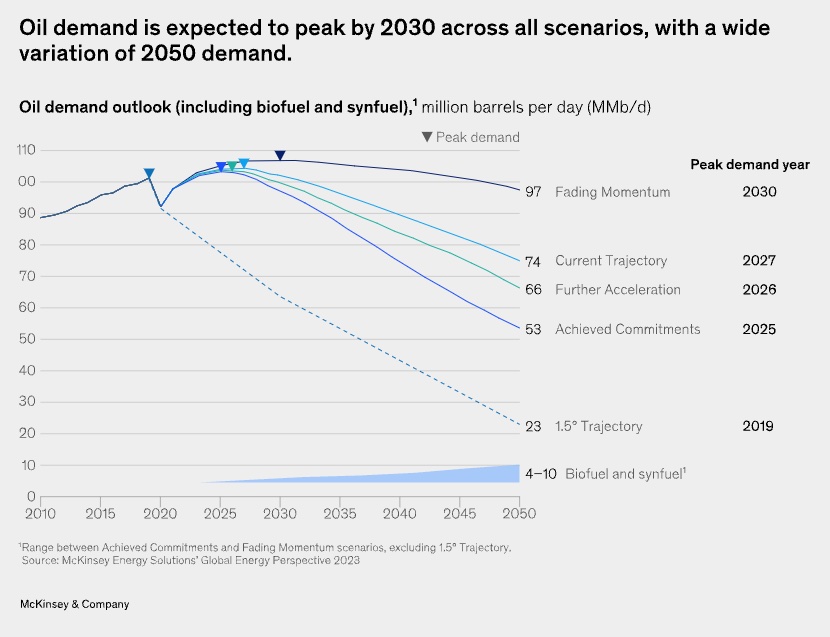

Пікові прогнози

Враховується використання викопного палива майже 90 відсотків усіх викидів вуглекислого газу. У гонитві за прибутковістю та чистим нульовим результатом інвестори повинні боротися з двома ключовими реаліями.

Почнемо з того, що це не перший прогноз «початку кінця».

Геолог Royal Dutch Shell М. Кінг Хубберт прогнозований пік нафти в 1950-х роках, прогнозуючи пік до 1970 року. У статті 1998 року в Scientific American говорилося, що виробництво, швидше за все, зменшиться «протягом 10 років» і ВР Річний енергетичний прогноз на 2020 рік прийнято що попит на нафту вже досяг піку.

Усі моделі неправильні, незважаючи на те, що деякі з них були корисними, і минулий рік війни та несподіваних прибутків приніс різний прогноз.

По-друге, CDP, глобальна система розкриття інформації про навколишнє середовище, виявила, що близько третини компаній, які входять до неї його трекер зобов'язань перебувають на шляху або майже на шляху до досягнення своїх цільових показників викидів — що викликає занепокоєння, половина всіх виявлених викидів не відповідає плану.

«Довгострокові цілі мають поєднуватися з проміжним прогресом як з боку компаній, так і з боку фінансових установ», — сказав Саймон Фішвейчер, керівник відділу корпорацій і ланцюгів постачання для Північної Америки в CDP. «У нас є 4,466 компаній із схваленими або перевіреними науково обґрунтованими цілями, але лише 99 фінансових установ їх поставили… і лише три з Північної Америки».

![]()

CDP також спостерігає зниження як кількості, так і масштабів розкриття інформації та зобов’язань нафтогазових компаній.

«Це падіння не обов’язково пов’язане ні з кінцевим занепадом галузі, ні з інвестиціями, які галузь робить у розширення використання викопного палива чи майбутнє фінансування».

Брак даних

Жодне з цього не заперечує реальність того, що чиста енергетика процвітає. Сорок відсотків зростання ВВП Китаю у 2023 році, наприклад, походить від чистої енергії інвестицій.

Приватні інвестори, такі як Apollo і Brookfield, як мій колега Ніко Маккроссан висвітлено минулого тижня, стрибаючи в глибину чистої енергії та кліматичних інвестицій.

«Найцікавіше не те, що занепадає; люди можуть міркувати про це цілий день. Мені подобається думати про те, що прискорюється, і ми бачимо чудові можливості для нових способів інвестування в енергетичний перехід», – сказала Карлетта Утон, голова ESG компанії Apollo, яка інвестувала 31 мільярд доларів на шляху до своєї мети розгорнувши 50 мільярдів доларів у столиці чистої енергії та клімату до 2027 року.

Значна частина відставання в розкритті даних від компаній, за словами Утона, зводиться до постійного браку предметних знань і досвіду в компаніях. Тим не менш, роль сталого розвитку є однією з них найшвидше зростаючі ролі в Сполучених Штатах, і регуляторні штовхати та цінності розкриття інформації про стійкість, ймовірно, ще більше прискорить цю тенденцію.

На громадських ринках, де заручини регулярно рекламуються інвестиційною індустрією як найкращим інструментом для підвищення ефективності сталого розвитку компанії, такі фірми, як Legal & General Investment Management (LGIM) за допомогою червоних ліній у своїх стратегіях залучення.

«Якщо компанії не мають достатнього розкриття інформації або не можуть продемонструвати прогрес у досягненні цих червоних ліній, це призведе до ескалації голосування проти директора та може перерости до відчуження», — сказала Стефані Лаваллато, старший аналітик з управління інвестиціями LGIM America.

Епоха ризику

Видатний LGIM продуктивність управління демонструє, чого можна досягти залученням як інструмент із зубами а не більш грубий піар-інструмент.

Якщо ми (нарешті) на нафті та газі впадемо, інвесторам усіх мастей — «стійким» чи іншим — потрібно буде серйозно подумати про можливі ризики.

У фондах приватного ринку, де обмежені партнери не можуть легко вилучити свої інвестиції, ризик бути замкненим до «ерозії вартості, викликаної переходом», зростає. На публічних ринках переважають високодиверсифіковані і довгострокові універсальні власники, десятиліття неефективність енергетичного сектору і зростаючий ризик вивільнених активів стане більш актуальним.

Якщо настане 2024 рік, як генеральний секретар ООН Антоніу Гутерреш поклади це, «рік експоненціальних кліматичних дій», інвестори будуть змушені зіткнутися з усіма цими міркуваннями та запитаннями.

- Розповсюдження контенту та PR на основі SEO. Отримайте посилення сьогодні.

- PlatoData.Network Vertical Generative Ai. Додайте собі сили. Доступ тут.

- PlatoAiStream. Web3 Intelligence. Розширення знань. Доступ тут.

- ПлатонЕСГ. вуглець, CleanTech, Енергія, Навколишнє середовище, Сонячна, Поводження з відходами. Доступ тут.

- PlatoHealth. Розвідка про біотехнології та клінічні випробування. Доступ тут.

- джерело: https://www.greenbiz.com/article/fossil-fuel-era-waning-heres-what-investors-need-know

- : має

- :є

- : ні

- :де

- 10

- 15%

- 1998

- 2023

- 2024

- 24

- 31

- 7

- 90

- a

- МЕНЮ

- прискорювати

- прискорення

- За

- Рахунки

- Achieve

- дію

- проти

- ВСІ

- вже

- Також

- амбіція

- амбіції

- Америка

- американська

- серед

- аналітик

- аналітики

- та

- щорічний

- Вершина

- Аполлон

- затверджений

- ЕСТЬ

- навколо

- стаття

- AS

- Активи

- At

- BBC

- BE

- ставати

- стає

- початок

- почався

- буття

- КРАЩЕ

- Мільярд

- Bloomberg

- обидва

- але

- by

- CAN

- капітал

- вуглець

- вуглекислий газ

- ланцюга

- Chinas

- очистити

- екологічно чистої енергії

- клацання

- клімат

- дію клімату

- CO

- колега

- приходить

- зобов'язання

- зобов'язань

- Компанії

- компанія

- компонент

- Наслідки

- міркування

- cop28

- Корпоративний

- корпорацій

- корпорації

- корелює

- може

- дані

- день

- десятиліття

- Відмова прийняти

- глибокий

- поставляється

- Попит

- демонструвати

- демонструє

- Незважаючи на

- Директор

- розкриття

- Розкриття інформації

- диверсифіковані

- робить

- домінують

- Не знаю

- вниз

- керований

- нідерландська

- легко

- EC

- економіка

- викиди

- кінець

- енергія

- зачеплення

- навколишній

- Епоха

- ескалація

- ІС Г

- Ефір (ETH)

- Europa

- приклад

- розширення

- досвід

- експертиза

- експонентний

- Face

- швидкий

- швидкозростаючим

- в кінці кінців

- фінансування

- фінансовий

- Фінансові установи

- фінансування

- знахідки

- фірми

- Перший

- стежити

- для

- викопне

- Викопне паливо

- горючі корисні копалини

- Безкоштовна

- від

- Паливо

- палива

- засоби

- далі

- майбутнє

- ГАЗ

- GDP

- зростання ВВП

- Загальне

- породжувати

- Глобальний

- Світова економіка

- мета

- Цілі

- графічний

- зелений

- Зелені фінанси

- Зростання

- Зростання

- було

- Половина

- Жорсткий

- Мати

- голова

- дуже

- HTTPS

- i

- if

- удосконалювати

- in

- включені

- зростаючий

- промисловість

- установи

- цікавий

- проміжний

- в

- Invest

- інвестицій

- інвестиції

- Інвестори

- isn

- питання

- ЙОГО

- JPG

- просто

- ключ

- King

- Знати

- відсутність

- останній

- Минулого року

- легальний

- як

- Ймовірно

- обмеженою

- ліній

- замкнений

- Довго

- довгостроковий

- маячить

- Робить

- управління

- багато

- позначено

- ринок

- ринки

- Матерія

- McKinsey

- me

- Зустрічатися

- Моделі

- більше

- найбільш

- рухатися

- повинен

- my

- націй

- майже

- обов'язково

- Необхідність

- мережу

- Нові

- новини

- Інформаційний бюлетень

- вузол

- ні

- На північ

- Північна Америка

- номер

- цілей

- of

- Нафта

- Нафта і газ

- on

- постійний

- тільки

- Можливість

- or

- інакше

- наші

- з

- прогноз

- партнери

- Минуле

- шлях

- Peak

- Люди

- відсотків

- продуктивність

- plato

- Інформація про дані Платона

- PlatoData

- Харчування

- pr

- попередній

- Presentation

- пресування

- приватний

- Production

- прогрес

- громадськість

- переслідування

- питань

- швидше

- реалії

- Реальність

- червоний

- регулярно

- відкликані

- Умови повернення

- Risk

- ризики

- ролі

- s

- Зазначений

- say

- науковий

- секретар

- сектор

- побачити

- бачив

- старший

- комплект

- Склад

- Саймон

- So

- деякі

- Видатний

- старт

- стан

- Штати

- Управління

- стратегії

- Смуги

- тема

- такі

- достатній

- поставка

- Ланцюги постачання

- Sustainability

- сталого

- система

- T

- цілі

- термінал

- ніж

- Що

- Команда

- Держава

- їх

- Їх

- Ці

- думати

- Мислення

- третій

- це

- ті

- три

- до

- інструмент

- топ

- до

- до

- трек

- перехід

- величезний

- Trend

- два

- UN

- United

- Об'єднані Нації

- Сполучені Штати

- використання

- корисний

- підтверджено

- значення

- viable

- життєво важливий

- Голосувати

- війна

- було

- шлях..

- способи

- we

- тижні

- Що

- Що таке

- який

- ВООЗ

- волі

- з

- вилучати

- в

- б

- Неправильно

- рік

- років

- ви

- YouTube

- зефірнет

- нуль