Фондовий ринок пережив найгірший рік після Великої рецесії, незважаючи на хороше зростання економіки в першій половині року та незважаючи на те, що банківського колапсу не було.

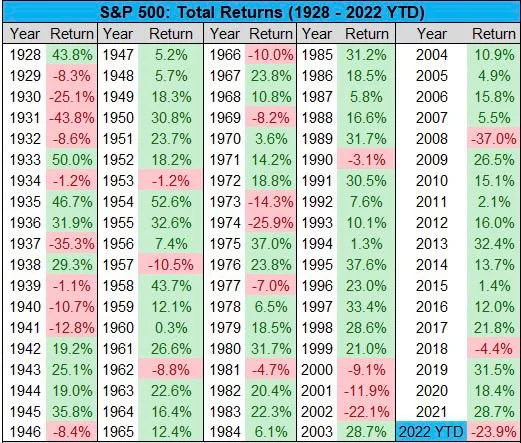

Тим не менш, цього року S&P500 впав на 24%, що набагато більше, ніж у 2018 році, коли банки востаннє підвищували процентні ставки до 2.5%.

У тому 4.4 році він впав лише на 2018% і збільшувався щороку, за винятком падіння на 37% у 2008 році. Якщо ми проігноруємо 2008 рік, нам доведеться повернутися до 1974 року, півстоліття тому, щоб побачити дещо більше падіння на 25.9%. .

Серйозність цьогорічного падіння цілком може бути здебільшого спричинена спекуляціями, оскільки, коли йдеться про фундаментальні показники, процентні ставки мали набагато більший вплив, ніж у 2018 році, коли вони підвищувалися востаннє, що свідчить про те, що на масштаб падіння вплинув якийсь інший фактор. .

Індекс міцності долара (DXY) потенційно може пояснити це, але DXY впав у 2018 році, коли процентні ставки зростали, і був набагато нижчим у 2008 році, хоча приблизно на тому ж рівні в 2002 році, коли акції також впали на 22%.

Однак у тому 2002 році процентні ставки знижувалися, оскільки економіка сповільнювалася, впавши до 1% до 2004 року.

Це ускладнює визначення однієї причини, оскільки акції впали, коли відсоткові ставки то піднялися, то знизилися, і те ж саме для DXY.

Тому серйозність, мабуть, краще пояснити очікуванням, а не основними факторами.

Кілька місяців тому, якщо ви пам’ятаєте, Джим Крамер був на телебаченні і казав своїй аудиторії продати все. Його некваліфікована порада прямо співвідносила відсоткові ставки так, ніби це якісь закони фізики, і говорила, як учитель математики, що ризик активів потрібно продавати.

Того самого Крамера зараз інверсують у новому ETF, хоча в цьому випадку він не надто помилився. Питання, звичайно, в тому, чи був він частиною справи.

Наратив ЗМІ протягом багатьох місяців також був «кризою вартості життя». Їхня одержимість негативом досягла нового рівня, аж до того, що BBC і особливо Newsnight сприймали майже як спробу скинути нового британського прем’єр-міністра. Ліз Трасс.

Вона має дуже позитивну програму, принаймні з оповідної точки зору, але ви не знайдете на ВВС жодного аналізу того, чому британський ВВП досі залишається на тому ж рівні, що й у 2008 році, чи жодного аналізу того, що саме можна зробити.

Однак звинувачувати тільки ЗМІ, хоча в 2008 році Бі-Бі-Сі також звинувачувало багато в розпалюванні паніки, може бути лише частковою відповіддю.

Ще один – Китай. Цього року їхня економіка значно сповільнилася, а дехто навіть сказав би, що вона зазнала краху.

Хоча в середньостроковій перспективі це може призвести до зміцнення економіки США/ЄС, оскільки вони залучать більше інвестицій, у короткостроковій перспективі багато компаній мають багато бізнесу в Китаї, і тому вони постраждали.

Крах російського фондового ринку також може здатися вам занадто малим і периферійним, щоб мати значення, але, судячи зі спостережень, зниження MOEX після мобілізації збіглося з деяким зростанням американських і європейських акцій.

Ласкаво просимо до глобальної економіки, і вона все ще дуже глобальна, з більшою частиною ударів американських акцій, тому, можливо, здебільшого через події за межами її власних кордонів.

Все закінчилось?

Це велике питання: чи змінюється макрос? І принаймні хтось так думає, оскільки Bloomberg повідомило, що відновлення S&P500 у середу сталося через одного трейдера, який витратив 31 мільйон доларів. say :

«Торгівля включала купівлю 20,000 500 контрактів S&P 4,500, термін дії яких закінчується в жовтні з ціною страйку 14,000, і 4,300 48,000 оптимальних контрактів, термін дії яких закінчується в березні при страйку 4,500, а також продаж XNUMX XNUMX контрактів із терміном дії в січні з ціною виконання XNUMX — ставка, яка, по суті, говорить акції зростуть найближчими місяцями».

Це звучить дещо перебільшено, якщо покласти рух ринку в 100 трильйонів доларів на ставки трейдера в 31 мільйон доларів.

Але це показує, де настрої зараз: попереднє запитання, чи варто хоча б трохи підвищувати.

Причин для цього було б багато. По-перше, щодо процентних ставок, чи вони взагалі мають значення на даний момент і на цих рівнях? Чи є така величезна різниця між 3.25% і 4%, особливо коли більшість очікує, що ці 4% все одно і так було враховано ціну?

Різниця може бути з іншого боку, якщо вони не рухаються або якщо ми отримуємо невеликі рухи, особливо навіть -0.25%.

Те саме стосується інфляції чи «кризи» вартості життя. Чи це зараз було? З кроками щодо фактичного обмеження цін на енергоносії до 2,500 доларів США у Великій Британії для середньостатистичної сім’ї та еквівалентного обмеження в інших країнах, а також для підприємств, інфляційні очікування зараз, за логікою, повинні знизитися, а не підвищуватися.

Це підживлює теорію «спіралі заробітної плати», яка турбує ФРС, оскільки вона ризикує викликати пророцтво, що самореалізується.

У Великій Британії точаться дебати щодо того, чи мають зростати виплати для найбідніших верств населення відповідно до інфляції (10%) чи зарплати (5%).

Уряд хоче піти на останнє, і за будь-яких інших обставин ніхто б не сказав, як ви можете очікувати, що платники податків платитимуть більше за тих, хто не працює, ніж вони отримують самі.

Однак у нинішніх обставинах дурна політика є дурною, як того хочуть лейбористи: «брати у бідних і віддавати багатьом».

Це всього лише 5 мільярдів доларів різниці, тому реально нікого не хвилює, але коли справа доходить до заробітної плати, якщо інфляційні очікування зараз рухаються до її зниження, тоді вимагати постійного підвищення заробітної плати за те, що може бути тимчасовою інфляцією, може бути важко продати.

Незабаром у Китаї відбудеться Великий конгрес, і всі вони поводяться найкраще, тому ніхто не рухався. Але питання тут полягає в тому, чи збій закінчився, і тепер вони переходять до нової реальності повільнішого зростання, чи збій ще попереду.

Незважаючи на це, на цьому етапі будь-що нове з Китаю, ймовірно, буде на фронті пом’якшення монетарної політики, якщо тільки там явно не буде якийсь чорний лебедь.

По суті, і очевидно, нам доведеться подивитися, що станеться наступного року, але, якщо не брати до уваги будь-який чорний лебід, найгіршим тут буде, мабуть, 2008 рік у США, де бумажні гроші намагаються компенсувати економічне уповільнення або навіть скорочення.

А що стосується Росії, то вони є периферією та надто малими на світових ринках, і переважна більшість їхніх важелів використовується на даний момент, щоб дати нам те, що може виявитися подвійною вершиною як газу, так і нафти.

Таким чином, найгірше макрос може бути в минулому, і хоча деякі з них можуть тривати, дивлячись на літо відтепер, можна подумати, що багато цих проблем стосуються цього року.

Однак ніхто не може передбачити, але біткойн відмовляється падати, акції впали найбільше за 15 років, і ми можемо виявити, що економіка насправді зростає.

Очевидно, що недоліки все ще можуть бути, але питання в тому, чи переваги більше, ніж недоліки, і на цьому етапі не надто зрозуміло, звідки вийде більше недоліків.

Порівняйте зараз із листопадом 2021 року, коли ціле цунамі проблем насувалося на акції: блокування (у Китаї), війна, інфляція, зростання процентних ставок.

Вони всі прийшли, а ми тут, і що тепер? Що ж, давайте подивимося на дані за 3 квартал. Якщо зростання збережеться, це означає, що економіка стала міцнішою і цілком може бути на хорошій траєкторії зростання. Якщо цього не станеться, то процентні ставки, можливо, навіть доведеться знизити на додаток до фіскальних заходів, можливо, у британському стилі.

Залишаючи мало місця для належних падінь, але хто знає. Хоча, оскільки ніхто не може визначити точний час, можливо, є можливість принаймні припустити, що це може бути.

- Біткойн

- blockchain

- відповідність блокчейну

- блокчейн-конференція

- coinbase

- coingenius

- Консенсус

- криптоконференція

- криптографічне видобування

- криптовалюта

- Децентралізований

- Defi

- Цифрові активи

- Ефіріума

- навчання за допомогою машини

- новини

- не замінний маркер

- plato

- платон ai

- Інформація про дані Платона

- Платоблокчейн

- PlatoData

- platogaming

- Багатокутник

- доказ ставки

- другий

- Акції

- Довірчі вузли

- W3

- зефірнет