У цьому аналізі ми заглибимося в контрасти між традиційним і цифровим банкінгом, підкресливши досвід користувачів, моделі зростання та інновації, які відрізняють цифрові банки. Крім того, ми дослідимо, чи справді розвиток цифрових банків становить серйозну загрозу для довголіття традиційних банківських установ.

Що таке цифрові банки?

У величезній сфері фінансів цифрові банки з’явилися як сучасне рішення обмежень традиційного банківського обслуговування. Працюючи виключно онлайн або через мобільні додатки, ці банки не мають фізичних відділень, до яких багато хто звик. Натомість вони використовують потужність технологій, щоб запропонувати низку фінансових послуг, від стандартних поточних рахунків до складних фінансових інструментів, і все це доступно користувачам. Прикладами відомих цифрових банків у Великобританії є Monzo, Starling Bank, Revolut і Chase. Ці банки швидко набули популярності, запропонувавши конкурентоспроможні альтернативи своїм традиційним аналогам. Основні відмінності між цифровими та традиційними банками полягають не лише в їх фізичній присутності (або її відсутності), а й у їхніх операційних підходах:

- Економічна ефективність: без накладних витрат на утримання звичайних відділень і великої кількості персоналу, цифрові банки часто передають заощадження клієнтам за рахунок нижчих комісій і кращих процентних ставок.

- Швидкість і доступність: онлайн-природа цифрових банків забезпечує цілодобовий доступ, оновлення в реальному часі та швидші процеси транзакцій.

- Інноваційні функції: багато цифрових банків є лідерами в інноваціях, пропонуючи інструменти для бюджетування, заощаджень і навіть інвестицій, часто інтегровані безпосередньо в їхні платформи.

- Нормативна база: як цифрові, так і традиційні банки підпадають під дію фінансового регулювання, але цифрові банки стикаються з унікальними проблемами. Наприклад, Управління фінансової поведінки (FCA) у Великобританії розробило спеціальні правила для цифрових банків, зосередивши увагу на таких аспектах, як кібербезпека, захист даних і обробка онлайн-транзакцій. Ці правила часто суворіші або відрізняються за характером порівняно з правилами традиційних банків, що відображає унікальні ризики та операційні моделі цифрового банкінгу.

Однак важливо зазначити, що серце банківської справи — зберігання коштів, спрощення транзакцій і надання фінансових послуг — залишається незмінним як на цифрових, так і на традиційних платформах.

Популярність і зростання цифрових банків

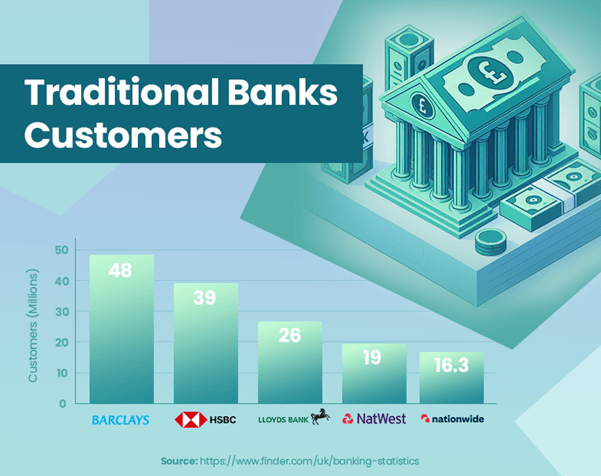

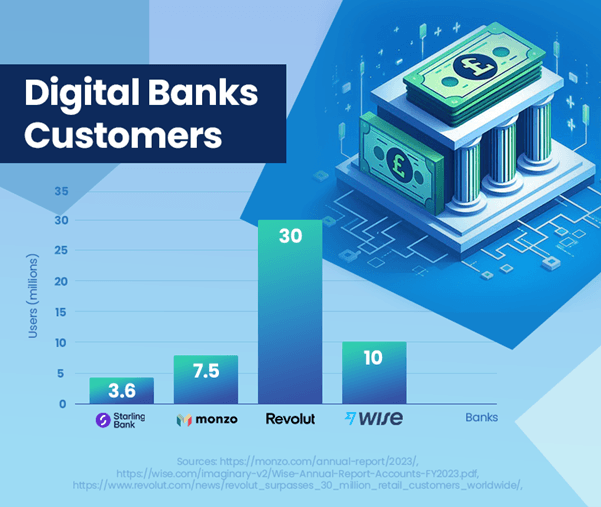

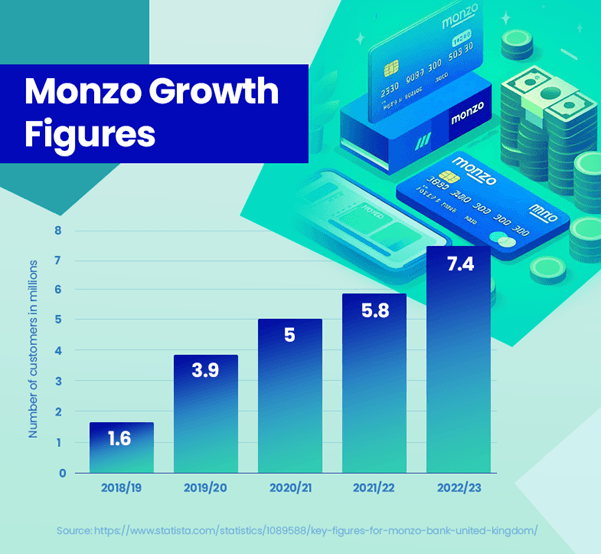

Розвиток цифрових банків у Великій Британії свідчить про значну зміну банківських уподобань споживачів. Ці банки показали вражаюче зростання кількості користувачів і присутності на ринку. Monzo повідомив про 7.5 мільйонів користувачів[1], а база користувачів Starling Bank у Великобританії досягла 3.6 мільйонів[2], демонструючи їх зростаючу популярність. Натомість HSBC, великий традиційний банк, може похвалитися 39 мільйонами клієнтів[3], що підкреслює різницю в масштабах між усталеними та новими банківськими моделями.

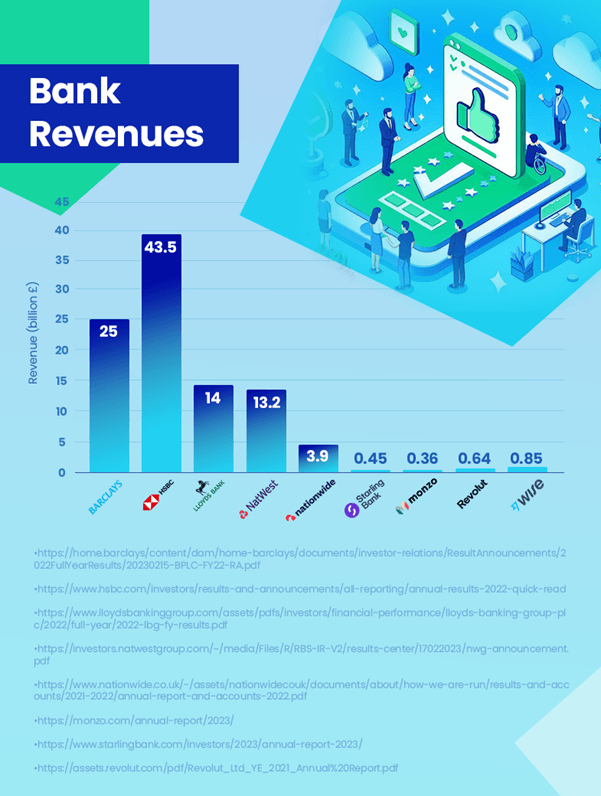

Що стосується доходів, традиційні банки все ще лідирують зі значним відривом. Наприклад, HSBC зафіксував дохід у 43.5 мільярда фунтів стерлінгів[4]. Для порівняння, найприбутковіший цифровий банк Wise заробив 0.85 мільярда фунтів стерлінгів[5] в доходах. Далі йде Revolut з £0.64 млрд[6] і Старлінг з £0.45 млрд[2]. Важливо зазначити, що цифра Revolut наведена за 2021 рік, і зараз її дохід може бути вищим. Незважаючи на те, що цифрові банки розвиваються, вони все ще значно відстають від традиційних банків з точки зору отримання прибутку.

Незважаючи на вражаючу траєкторію зростання цифрових банків, їх поточна частка ринку не становить значної загрози для домінування традиційних банків. Ключовим моментом є те, що багато споживачів можуть не використовувати цифрові банки як свої основні рахунки. Зазвичай люди ведуть рахунки у великих традиційних банках, одночасно вивчаючи послуги, які пропонують цифрові банки. Цей подвійний банківський підхід свідчить про те, що на даному етапі вплив цифрових банків на традиційні установи більше доповнює, ніж конкурує.

Проте майбутня траєкторія для цифрових банків є позитивною, з очікуванням подальшого зростання кількості користувачів і проникнення на ринок. Ця тенденція може спонукати традиційні банки до подальших інновацій та адаптації, особливо в сферах цифрового досвіду користувачів і фінансових технологій.

Ці дані підкреслюють, що, незважаючи на те, що цифрові банки роблять значний прогрес, наразі вони служать більше як доповнення до традиційної банківської моделі, а не як пряма заміна.

Як порівняти доходи цифрових і традиційних банків?

Порівняння доходів цифрових і традиційних банків дає цінну інформацію про поточний банківський ландшафт. Традиційні банки, такі як HSBC, зберегли лідируючі позиції в отриманні прибутку, при цьому HSBC звітував про 43.5 мільярда фунтів стерлінгів у 2023 році. Їхній широкий спектр послуг, більша клієнтська база та міжнародна присутність значною мірою сприяють цьому.

Цифрові банки, незважаючи на швидке зростання кількості користувачів, все ще повідомляють про скромні доходи в порівнянні. Wise, найприбутковіший цифровий банк, повідомив про дохід у розмірі 0.85 мільярда фунтів стерлінгів, що свідчить про те, що цифрові банки неухильно завойовують свою частку ринку.

Траєкторія зростання цифрових банків зосереджена на зручних платформах та інноваційних послугах, що добре позиціонує їх для майбутнього зростання. Їхні нижчі операційні витрати та технологічний прогрес є ключовими факторами цієї траєкторії зростання.

У відповідь на зростання цифрових банків традиційні банки розвиваються, щоб розширити свої цифрові пропозиції. Яскравим прикладом є запуск JPMorgan Chase цифрового банку Chase у Великобританії у 2021 році, який має на меті захопити зростаючий ринок цифрових банківських рішень. Ця ініціатива демонструє, як традиційні банки адаптуються, щоб залишатися конкурентоспроможними та відповідати мінливим уподобанням споживачів у цифрову еру.

Загалом, хоча традиційні банки зараз мають значну перевагу в доходах, зростаюча присутність і вплив цифрових банків на ринку спричиняють зміни в усій галузі. Майбутній банківський ландшафт може скоротити розрив у доходах, оскільки цифрові банки продовжуватимуть розширюватися, а традиційні банки адаптуватимуться.

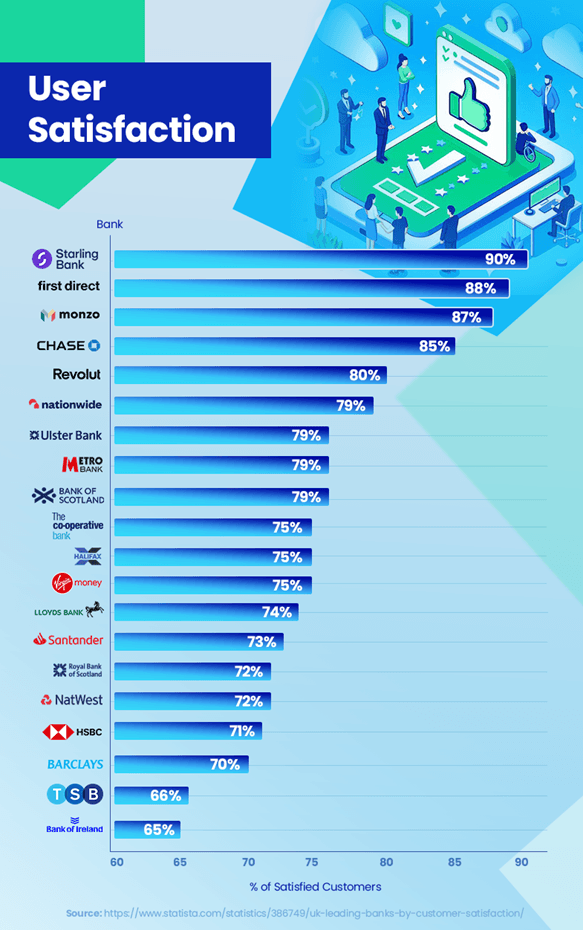

Задоволеність користувачів: цифрові та традиційні банки

У конкурентному середовищі банківської справи задоволеність клієнтів є ключовим фактором, що відрізняє її. Останні тенденції та дані показують цікаве розуміння того, як цифрові та традиційні банки справляються з цим. Цифрові банки отримали високі рейтинги задоволеності клієнтів. Starling Bank лідирує з вражаючим показником задоволеності 90%, за ним йдуть Monzo Bank з 87% і Chase з 85%[7]. Ці високі оцінки відображають їхню увагу до взаємодії з користувачем, інноваційних функцій, як-от сповіщень про транзакції в реальному часі, та персоналізованих інструментів бюджетування, які добре резонують із їхньою клієнтською базою.

Навпаки, традиційні банки стикаються з проблемами, щоб не відставати від цих рівнів задоволеності. Наприклад, HSBC і Barclays Bank мають рівень задоволеності 71% і 70% відповідно[7]. Незважаючи на те, що вони зберігають потужну клієнтську базу, такі питання, як довший час очікування для обслуговування клієнтів і менш гнучкі реакції на технологічні досягнення, були предметами розбіжностей для деяких клієнтів.

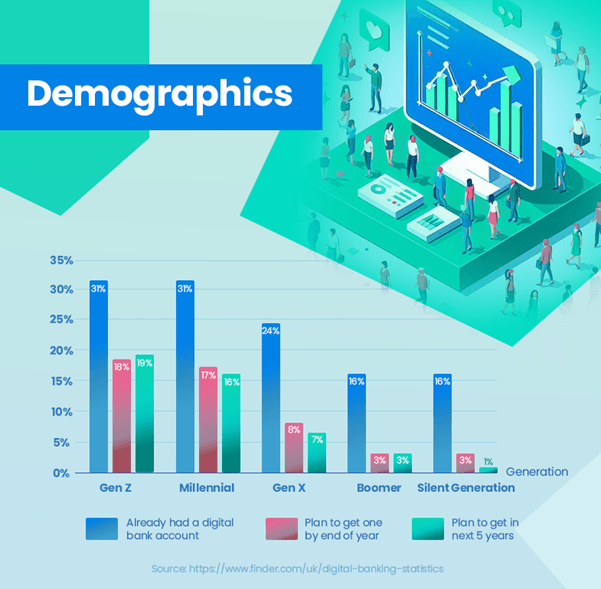

Прийняття цифрового банкінгу демонструє чітку тенденцію для різних вікових груп. Значна частина молодих поколінь вже прийняла цифрові банки – 31% представників покоління Z і міленіалів уже мають цифрові банківські рахунки, що свідчить про їхню перевагу технологічним банківським рішенням. Це різко контрастує зі старими поколіннями, де рівень усиновлення значно нижчий – лише 24% для покоління X, 16% для бумерів і 13% для тихого покоління[8]. Ці дані чітко ілюструють сильнішу схильність до цифрового банкінгу серед молодих користувачів, тоді як старші покоління все ще схиляються до традиційних банків.

Однак традиційні банки не стоять на місці в цьому сценарії. Багато хто інвестує значні кошти в цифрову трансформацію, щоб покращити досвід онлайн-банкінгу, щоб подолати розрив у задоволенні.

Довіра та безпека залишаються головними у банківській справі. Цифрові банки мають постійно доводити свою надійність і безпеку, тоді як традиційні банки мають впроваджувати інновації, не підриваючи довіри, яку вони створювали десятиліттями.

Загалом, незважаючи на те, що цифрові банки наразі лідирують із рівня задоволеності клієнтів, розвиток зусиль традиційних банків свідчить про конкурентоспроможність, зосереджену на покращенні клієнтського досвіду за всіма напрямками.

Можливі пояснення більшої задоволеності

Цифрові банки, які досягають вищого рівня задоволеності клієнтів порівняно з традиційними банками, можна пояснити кількома факторами. Цифрові банки інтенсивно зосереджуються на досвіді клієнтів. Їхні платформи, які часто базуються на інноваційних технологіях, розроблені таким чином, щоб бути зручними та інтуїтивно зрозумілими. Така зосередженість на шляху клієнта призводить до підвищення рівня задоволеності.

Цифрові банки, як правило, більш гнучкі та швидше впроваджують нові технології. Такі функції, як сповіщення в реальному часі, інструменти бюджетування та просте керування обліковим записом безпосередньо в мобільних додатках, задовольняють потреби клієнтів, які розуміються на цифрових технологій.

Персоналізація – ще одна сильна сторона цифрових банків. Вони використовують аналітику даних, щоб зрозуміти потреби та вподобання клієнтів, що дозволяє їм більш ефективно адаптувати свої послуги. Оскільки ці банки насамперед цифрові, вони можуть швидко вдосконалювати свої послуги на основі відгуків клієнтів. Така оперативність гарантує, що вони постійно розвиваються, щоб відповідати мінливим очікуванням клієнтів.

Зручність управління фінансами з будь-якого місця в будь-який час є важливою перевагою. Цифрові банки усувають потребу у фізичних відвідуваннях відділень, що відповідає стилю життя сучасних споживачів, які віддають перевагу онлайн-транзакціям.

Ці фактори разом сприяють вищому рівню задоволеності клієнтів цифрового банку. Оскільки цифрові банки продовжують впроваджувати інновації та адаптувати свої послуги, вони, ймовірно, збережуть або навіть збільшать цю перевагу задоволення над традиційними банками.

Які особливості цифрових банків приваблюють користувачів?

Зростаюча популярність цифрових банків значною мірою пояснюється їхніми відмінними рисами, які добре відповідають потребам і вподобанням сучасних споживачів. Зручний інтерфейс і безперебійний банківський досвід, які пропонують цифрові банки, часто через мобільні додатки, є значною перевагою, особливо для технічно підкованих поколінь, які цінують ефективність і простоту своїх транзакцій.

Вбудовані інструменти бюджетування на таких платформах, як Monzo та Starling Bank, надають користувачам можливість відстежувати витрати, встановлювати фінансові цілі та ефективніше керувати своїми фінансами. Це особливо резонує з молодшими користувачами, які зацікавлені у використанні технологій для підвищення своєї фінансової грамотності та контролю.

Легкий процес реєстрації є ще однією перевагою цифрових банків. Користувачі можуть створити рахунок за лічені хвилини без необхідності відвідувати відділення, що є різким контрастом із часто тривалими процедурами традиційних банків.

Цифрові банки також заповнюють прогалину в областях, де традиційні банківські відділення закриті. Вони пропонують основні банківські послуги, гарантуючи, що люди в цих регіонах не залишаться фінансово недостатніми.

Такі банки, як Starling, дозволяють легко здійснювати міжнародні платежі та обмінювати валюту, часто з меншими комісіями порівняно з традиційними банками. Це особливо корисно для тих, хто часто подорожує або здійснює міжнародні операції.

Інноваційні функції, такі як можливість блокувати азартні транзакції, створювати віртуальні картки та пропонувати сповіщення в реальному часі про транзакції, забезпечують рівень контролю та налаштування, яких часто не вистачає традиційним банкам.

У сукупності ці функції роблять цифрові банки надзвичайно привабливими, особливо для тих, хто прагне банківського досвіду, який відповідає епосі цифрових технологій. У результаті цифрові банки є не просто вибором, а перевагою для все більшої кількості споживачів.

Висновок

Банківський сектор переживає кардинальні зміни з появою цифрових банків, які кидають виклик традиційним банківським установам. Ця еволюція зумовлена зміною споживчих уподобань, технологічним прогресом та інноваційними підходами цифрових банків.

У той час як традиційні банки продовжують лідирувати з точки зору прибутку та клієнтської бази, цифрові банки швидко набувають популярності, особливо серед молодих поколінь, які віддають перевагу простоті використання, інноваціям та цифровій інтеграції у своєму банківському досвіді.

Майбутнє банківської справи виглядає як поєднання обох світів. Традиційні банки все частіше застосовують цифрові стратегії, щоб залишатися конкурентоспроможними, тоді як цифрові банки прагнуть розширити свої послуги та збільшити довіру клієнтів. Цей баланс свідчить про більш орієнтоване на клієнта банківське середовище, де вибір і зручність є першочерговими.

Обидва типи банків повинні будуть продовжувати адаптуватися до потреб споживачів і технологічних тенденцій. Для традиційних банків це може означати подальшу цифрову трансформацію. Для цифрових банків увага може бути зосереджена на розширенні їхніх послуг і підвищенні безпеки та надійності.

У міру загострення конкуренції це, ймовірно, стимулюватиме подальші інновації та вдосконалення в секторі, що принесе користь споживачам завдяки кращим послугам, більшому вибору та розширеному банківському досвіду.

Підсумовуючи, банківський ландшафт зазнає значних змін. Поява цифрових банків знаменує собою нову еру в фінансах, яка обіцяє змінити спосіб надання банківських послуг і досвід клієнтів.

посилання

- Розповсюдження контенту та PR на основі SEO. Отримайте посилення сьогодні.

- PlatoData.Network Vertical Generative Ai. Додайте собі сили. Доступ тут.

- PlatoAiStream. Web3 Intelligence. Розширення знань. Доступ тут.

- ПлатонЕСГ. вуглець, CleanTech, Енергія, Навколишнє середовище, Сонячна, Поводження з відходами. Доступ тут.

- PlatoHealth. Розвідка про біотехнології та клінічні випробування. Доступ тут.

- джерело: https://www.bestcasinosites.net/blog/digital-banks-vs-traditional-banks.php

- : має

- :є

- : ні

- :де

- $UP

- 1

- 2021

- 2023

- 39

- 7

- 8

- a

- здатність

- доступ

- доступність

- рахунки

- управління рахунками

- Рахунки

- досягнення

- через

- пристосовувати

- Додатково

- прийняти

- Прийняття

- Прийняття

- досягнення

- Перевага

- вік

- моторний

- спрямований

- прицілювання

- вирівнювати

- вирівняні

- вирівнювання

- ВСІ

- дозволяти

- Дозволити

- дозволяє

- вже

- Також

- альтернативи

- хоча

- серед

- an

- аналіз

- аналітика

- та

- Інший

- будь-який

- де-небудь

- крім

- привабливий

- з'являється

- підхід

- підходи

- додатка

- ЕСТЬ

- області

- AS

- аспекти

- At

- залучати

- влада

- Balance

- Банк

- банківські рахунки

- Banking

- банківський сектор

- Банки

- Barclays

- Банк Barclays

- база

- заснований

- BE

- було

- за

- буття

- корисний

- вигода

- Краще

- між

- Мільярд

- Blend

- Блокувати

- рада

- має

- обидва

- Філія

- гілки

- BRIDGE

- складання бюджету

- побудований

- але

- by

- CAN

- захопивши

- Cards

- догоджати

- проблеми

- складні

- Зміни

- заміна

- погоня

- вибір

- вибір

- очевидно

- закрито

- тісно

- колективно

- приходить

- загальний

- порівняти

- порівняний

- порівняння

- конкурс

- конкурентоспроможний

- Доповнення

- взаємодоповнюючі

- компрометуючі

- висновок

- Проводити

- розгляду

- послідовний

- споживач

- Споживачі

- безперестанку

- продовжувати

- триває

- постійно

- контрастність

- контрасти

- сприяти

- контроль

- зручність

- витрати

- може

- аналоги

- створення

- Валюта

- Поточний

- В даний час

- клієнт

- клієнтська база

- очікування клієнтів

- Досвід клієнтів

- Подорож клієнта

- Задоволеність клієнтів

- Контакти

- Клієнти

- настройка

- Кібербезпека

- дані

- Analytics даних

- захист даних

- десятиліття

- поставляється

- заглиблюватися

- Демографічна

- демонструє

- призначений

- різниця

- різний

- диференціатор

- цифровий

- цифровому столітті

- цифровий банк

- цифровий банкінг

- цифрове перетворення

- в цифровому вигляді

- прямий

- безпосередньо

- чіткий

- відмітний

- do

- робить

- Панування

- малювати

- керований

- драйвери

- водіння

- нетерпляче

- простота

- простота використання

- легко

- фактично

- ефективність

- без зусиль

- зусилля

- усунутий

- охопила

- з'явився

- поява

- з'являються

- займатися

- підвищувати

- підвищена

- підвищення

- гарантує

- забезпечення

- Навколишнє середовище

- Епоха

- особливо

- істотний

- встановлений

- Ефір (ETH)

- Навіть

- еволюція

- еволюціонує

- приклад

- Приклади

- Біржі

- Розширювати

- розширюється

- очікування

- досвід

- досвідчений

- Досліди

- дослідити

- Дослідження

- обширний

- Face

- стикаються

- сприяння

- фактори

- далеко

- FCA

- риси

- зворотний зв'язок

- Інформація про оплату

- Рисунок

- цифри

- заповнювати

- фінансування

- фінанси

- фінансовий

- Фінансова поведінка

- Фінансова поведінки

- фінансові цілі

- Фінансова грамотність

- фінансові послуги

- фінансові технології

- фінансово

- кінчики пальців

- Сфокусувати

- увагу

- фокусується

- фокусування

- потім

- після

- для

- Рамки

- часто

- від

- від 2021

- засоби

- далі

- майбутнє

- майбутнє зростання

- отримала

- набирає

- гральний

- розрив

- збирання

- Gen

- Генерал З.

- генерується

- покоління

- покоління

- Цілі

- Земля

- Групи

- Зростання

- Зростання

- Обробка

- збруя

- Мати

- Серце

- сильно

- Високий

- вище

- Виділіть

- виділивши

- основний момент

- дуже

- Як

- HSBC

- HTTPS

- ілюструє

- Impact

- важливо

- вражаючий

- вражаючий ріст

- удосконалювати

- поліпшення

- поліпшення

- in

- включати

- Augmenter

- зростаючий

- все більше і більше

- вказуючи

- вплив

- Ініціатива

- оновлювати

- інновація

- інновації

- інноваційний

- інноваційні технології

- розуміння

- екземпляр

- замість

- установи

- інтегрований

- інтеграція

- Інтенсифікується

- інтерес

- Процентні ставки

- цікавий

- інтерфейс

- Міжнародне покриття

- Міжнародні платежі

- в

- складний

- інтуїтивний

- інвестування

- інвестиції

- питання

- IT

- ЙОГО

- подорож

- JPMorgan

- просто

- Кін

- зберігання

- ключ

- відсутність

- ландшафт

- великий

- в значній мірі

- більше

- запуск

- вести

- Веде за собою

- залишити

- менше

- рівень

- рівні

- Важіль

- брехня

- стиль життя

- як

- Ймовірно

- недоліки

- грамотність

- довше

- довговічність

- знизити

- підтримувати

- збереження

- основний

- зробити

- Робить

- управляти

- управління

- управління

- багато

- Маржа

- ринок

- частка ринку

- Може..

- значити

- Зустрічатися

- може бути

- Millennials

- мільйона

- протокол

- Mobile

- мобільні Програми-

- модель

- Моделі

- сучасний

- скромний

- Monzo

- більше

- найбільш

- природа

- Необхідність

- потреби

- Нові

- Нові технології

- ніхто

- Помітний

- особливо

- увагу

- Повідомлення

- зараз

- номер

- номера

- of

- пропонувати

- запропонований

- пропонує

- Пропозиції

- часто

- старший

- on

- ONE

- онлайн

- онлайн Банкінг

- тільки

- операційний

- оперативний

- or

- з

- відверто

- над

- алюр

- Першорядний

- особливо

- проходити

- моделі

- платежі

- проникнення

- Люди

- Персоналізовані

- фізичний

- основний

- Платформи

- plato

- Інформація про дані Платона

- PlatoData

- точок

- популярність

- позах

- позиціонування

- позитивний

- влада

- надавати перевагу

- переваги

- наявність

- первинний

- Процедури

- процес

- процеси

- прибутковий

- видатний

- обіцяє

- частка

- захист

- Доведіть

- забезпечувати

- забезпечує

- забезпечення

- швидше

- діапазон

- швидко

- ставка

- ставки

- швидше

- рейтинги

- досяг

- реального часу

- царство

- сфери

- останній

- записаний

- відображати

- що відображають

- вважати

- правила

- надійність

- залишатися

- заміна

- звітом

- Повідомляється

- Звітність

- переробити

- резонатор

- резонує

- відповідь

- відповіді

- результат

- показувати

- revenue

- надходження

- Revolut

- Зростання

- ризики

- Безпека

- задоволення

- Економія

- кмітливість

- шкала

- сценарій

- безліч

- безшовні

- сектор

- безпеку

- побачити

- Шукати

- служити

- обслуговування

- Послуги

- комплект

- кілька

- Поділитись

- зсув

- демонстрація

- показаний

- Шоу

- значний

- істотно

- означає

- простота

- виключно

- рішення

- Рішення

- деякі

- конкретний

- Витрати

- Персонал

- Стажування

- standard

- різко

- Старлінг Банк

- залишатися

- неухильно

- Як і раніше

- стратегії

- строгий

- прагнути

- сильний

- більш сильний

- тема

- такі

- пропонувати

- Запропонує

- костюм

- з урахуванням

- технологічний

- Технології

- Технологія

- terms

- ніж

- Що

- Команда

- Управління фінансового контролю (FCA)

- Майбутнє

- Великобританія

- їх

- Їх

- Ці

- вони

- це

- ті

- загроза

- через

- час

- times

- до

- інструменти

- до

- трек

- традиційний

- традиційні банківські справи

- траєкторія

- угода

- Transactions

- Перетворення

- подорожувати

- Trend

- Тенденції

- по-справжньому

- Довіряйте

- надійність

- Типи

- типово

- Uk

- проходить

- недоотриманий

- розуміти

- створеного

- Updates

- використання

- користувач

- User Experience

- зручно

- користувачі

- використання

- Цінний

- значення

- величезний

- Віртуальний

- віртуальні картки

- візит

- Відвідувань

- vs

- чекати

- ДОБРЕ

- Чи

- який

- в той час як

- ВООЗ

- волі

- WISE

- з

- в

- без

- спостереження

- світі

- X

- молодший

- зефірнет