Добровільний вуглецевий ринок (VCM) став свідком як значного прогресу, так і значних перешкод у 2023 році, як розглянуло MSCI Carbon Markets на своєму нещодавньому вебінарі.

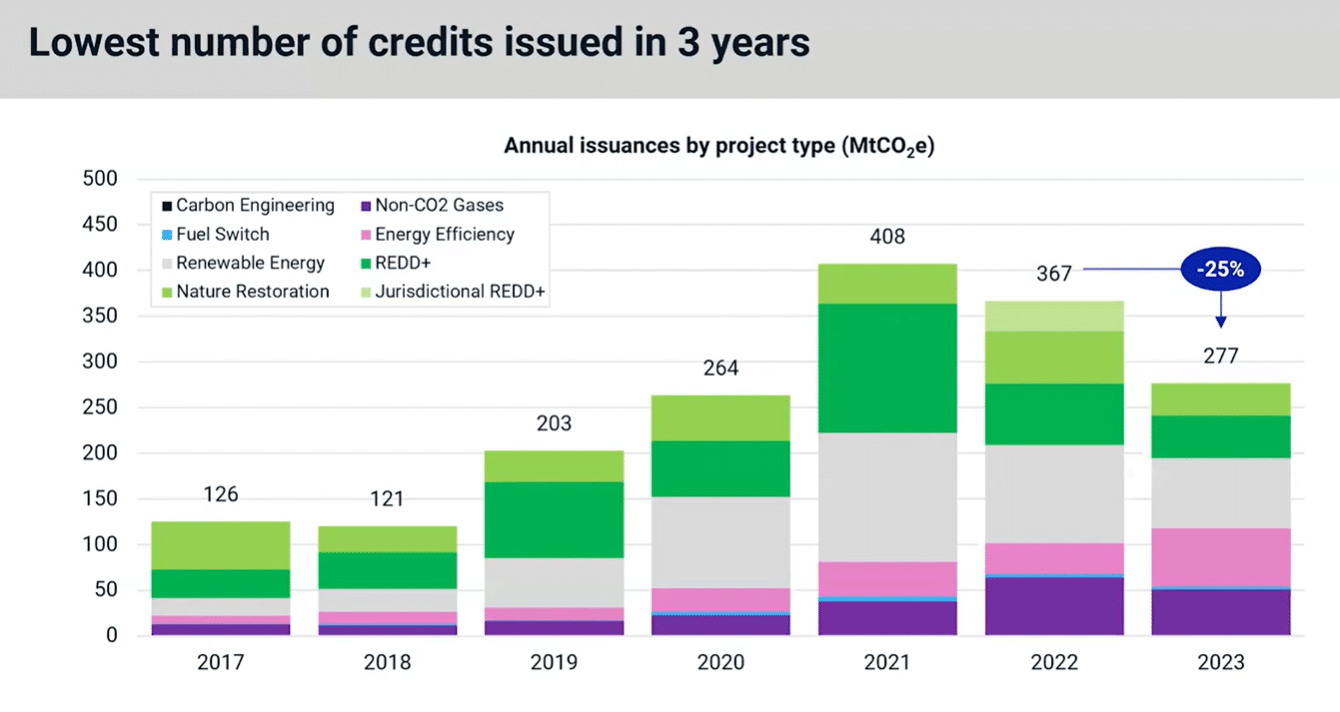

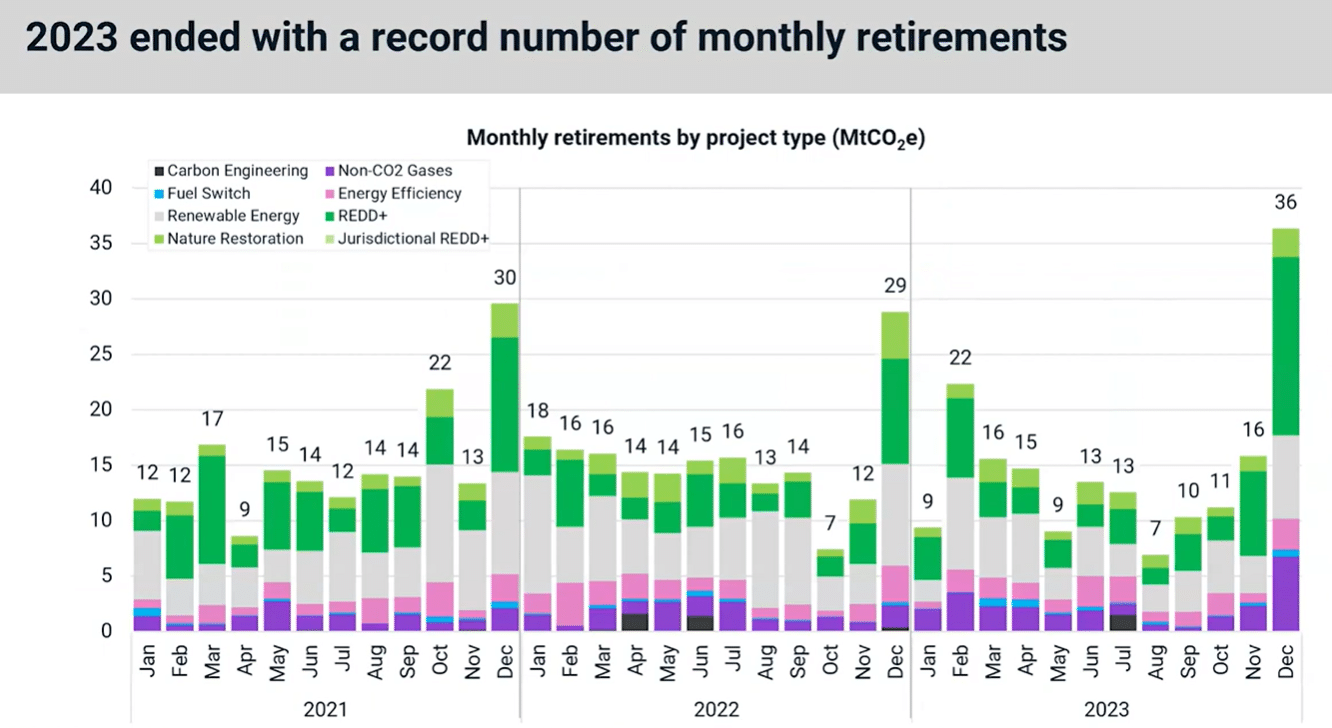

Огляд включає ключові події 2023 року та потенційні точки перелому, на які слід звернути увагу в 2024 році. Примітно, що результати показують, що 2023 рік має найменшу кількість кредитів, виданих за 3 роки. Навпаки, рік закінчився рекордною кількістю щомісячних виходів на пенсію.

Ось підсумок вебінару з акцентом на вуглецевий кредит випуски та зняття з користування, попит, ключові гравці ринку, інвестиції, основні політичні зміни та прогноз на 2024 рік.

Вершини, падіння та рекордні відставки 2023 року

У 2023 році кількість кредитів зафіксувала найнижчий річний загальний показник за 3 роки після падіння на 25% у річному вимірі, як показано нижче. Таке уповільнення поставок було здебільшого пов’язане з проектами, пов’язаними з природою та відновлюваною енергетикою, які показали найнижчі річні обсяги за 5 та 4 роки відповідно.

З іншого боку, проекти з енергоефективності були єдиним основним типом для збільшення пропозиції кредитів. У 2022 році він подвоївся, головним чином завдяки проектам кухонних плит.

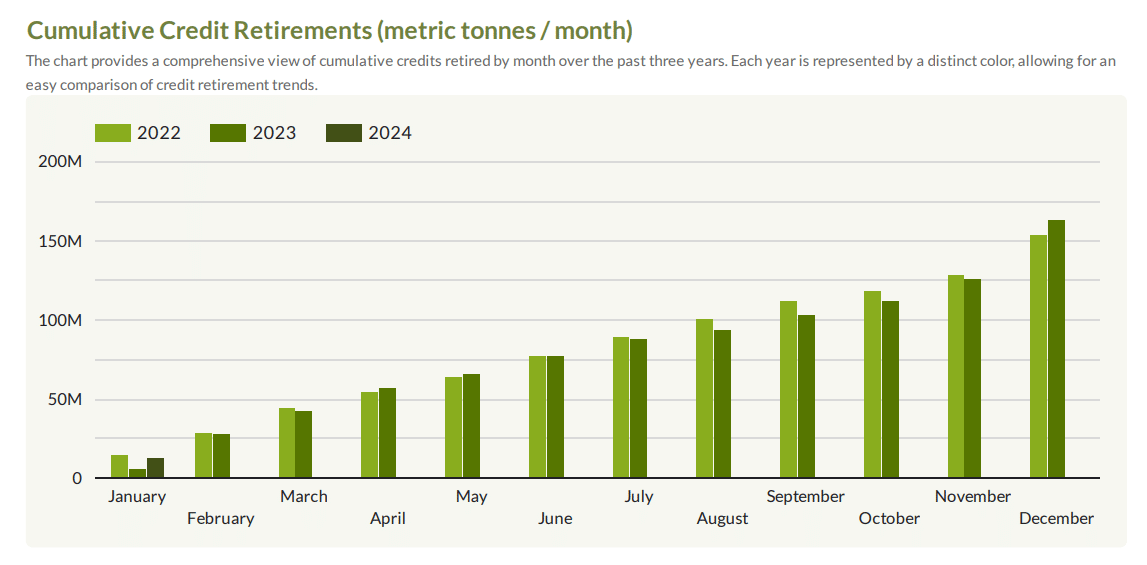

Команда MSCI У звіті відмічено збільшення виходів на пенсію в четвертому кварталі 4 року, другому за рекордом кварталі. І це незважаючи на зниження корпоративної активності в середині року. Цей імпульс, здається, перейшов у січень цього року.

Фактично, це другий найвищий показник січня на сьогоднішній день і може навіть перевищити 17 Мт CO2, встановлений у 2022 році. Тільки в грудні 2023 року було вилучено 36 мегатонн кредитів, що встановило новий місячний максимум, приблизно на 25% вище попереднього рекорду.

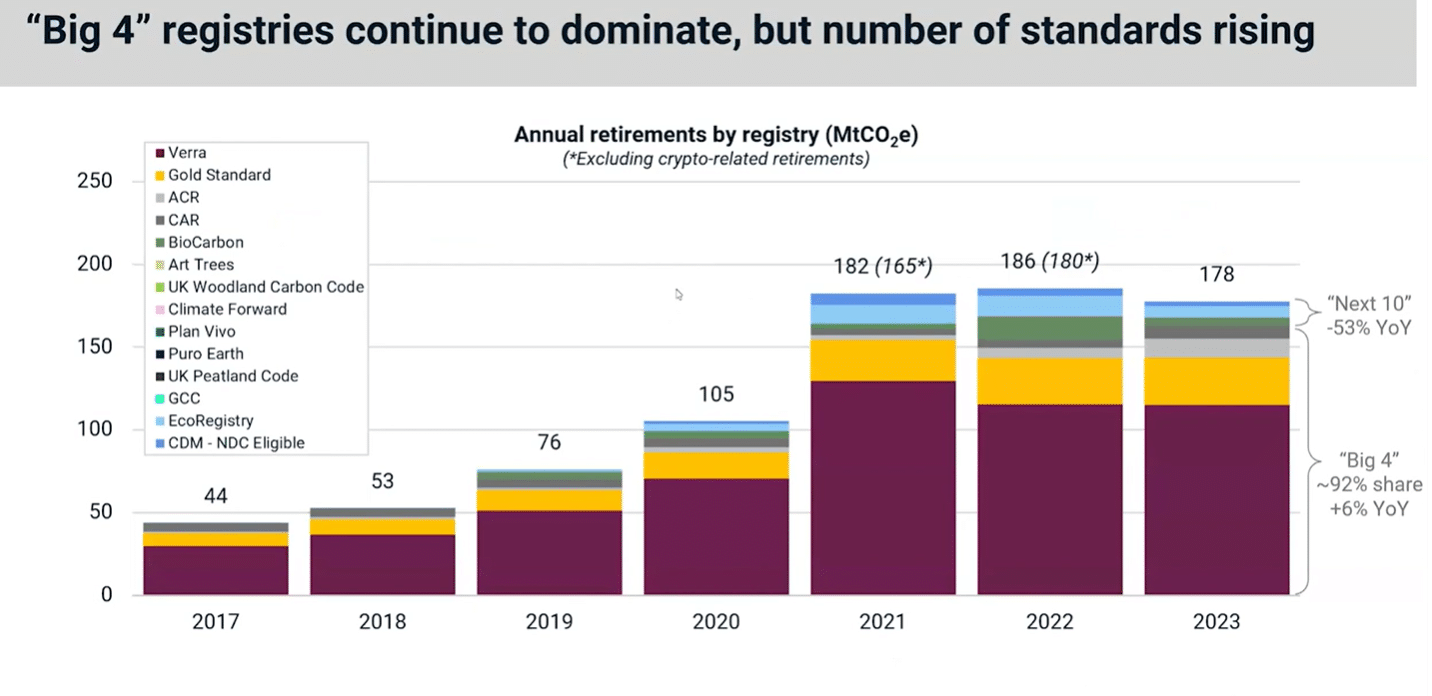

Що стосується реєстрів, чотири найбільші, а саме Verra, Gold Standard, ACR і CAR, продовжують домінувати на ринку. Вони надають понад 90% кредитів, вилучених минулого року.

Пенсії з цих «Велика четвірка» реєстрів фактично зріс минулого року на 6%, тоді як вихід на пенсію наступних десяти відомих імен дещо впав у 2023 році.

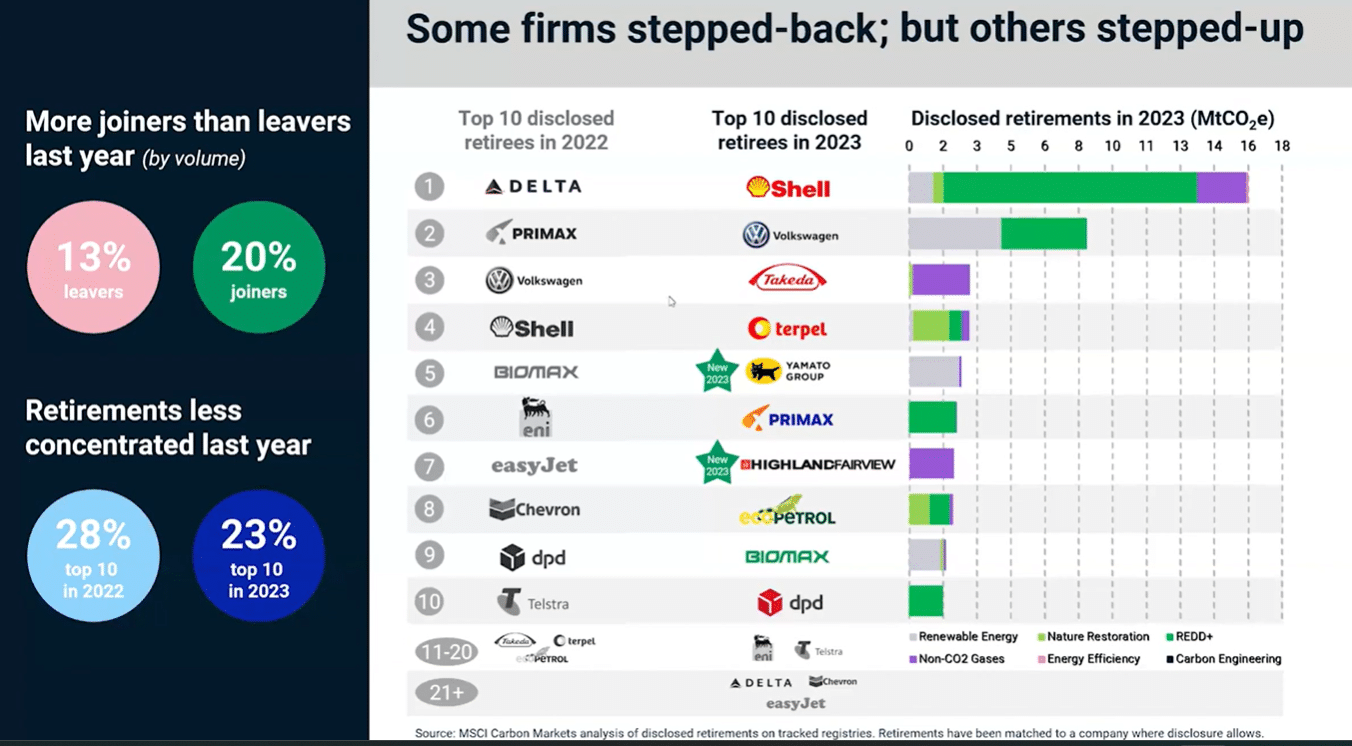

10 найкращих кредитних пенсіонерів

З 10 найкращих пенсіонерів Delta Airlines посіла перше місце. Вони також були найбільшою компанією пенсіонерів у 2021 та 2022 роках. Хоча деякі з цих компаній минулого року вийшли з топ-10, інші залишилися, поки на ринок вийшли нові.

Shell очолила список у 2023 році з приблизно 16 мільйонами метричних тонн Volkswagen з понад 8 MtCO2e. Загалом минулого року було більше тих, хто приєднався, ніж залишив, коли справа доходить до пенсії.

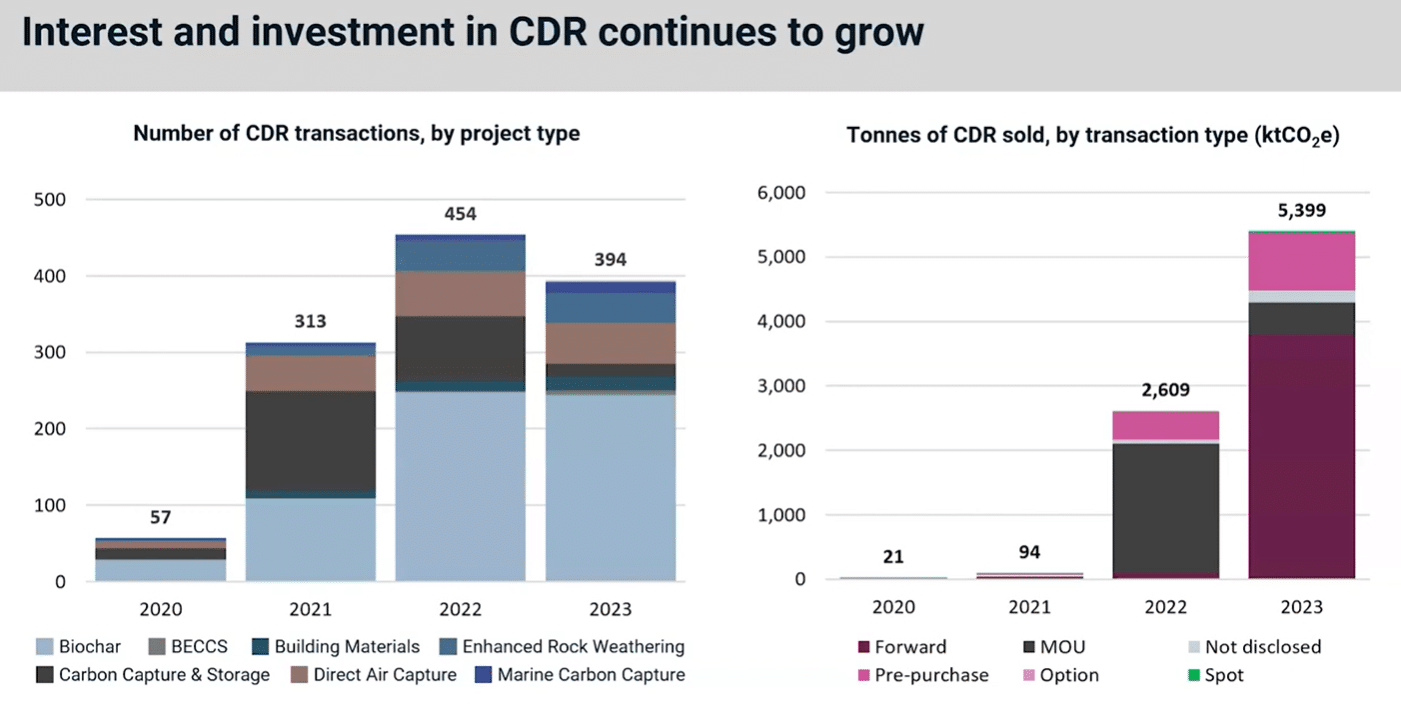

Розблокування ринку видалення вуглецю, що зароджується

2023 рік викликає великий інтерес CDR ринку, маючи на увазі високі постійні інженерні видалення вуглецю. До них відносяться біогаз та прямий захоплення повітря, які зазвичай мають вищу ціну, ніж інші типи проектів. Це тому, що вони відомі своєю високою якістю та довговічністю.

Минулого року кількість транзакцій CDR дещо скоротилася порівняно з минулим роком. Але кількість кредитів, зображена на правому графіку, значно зросла до 5.4 млн.

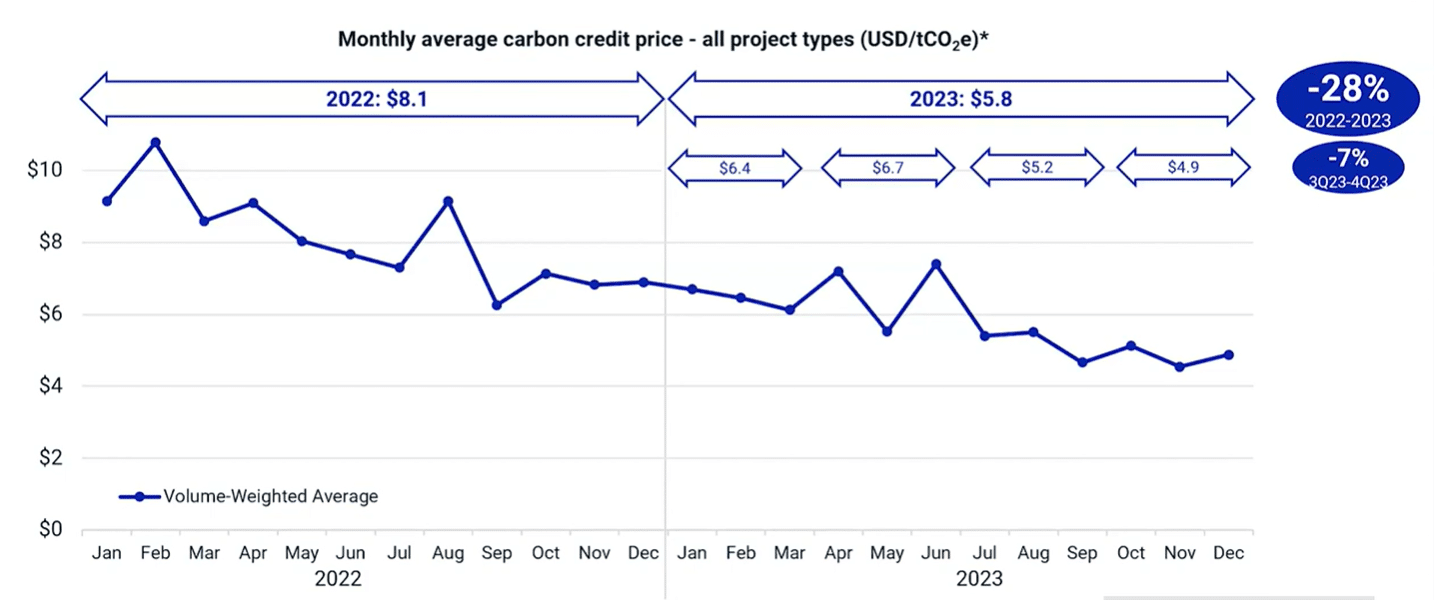

Навігація підйомів і падінь цін на вуглецеві кредити

Тенденція до зниження у 2022 році була перенесена на першу половину 2023 року. Але, дивлячись на середній рівень, падіння було не таким значним. У 16 році він був лише на 2022% нижчим порівняно з 2023 роком.

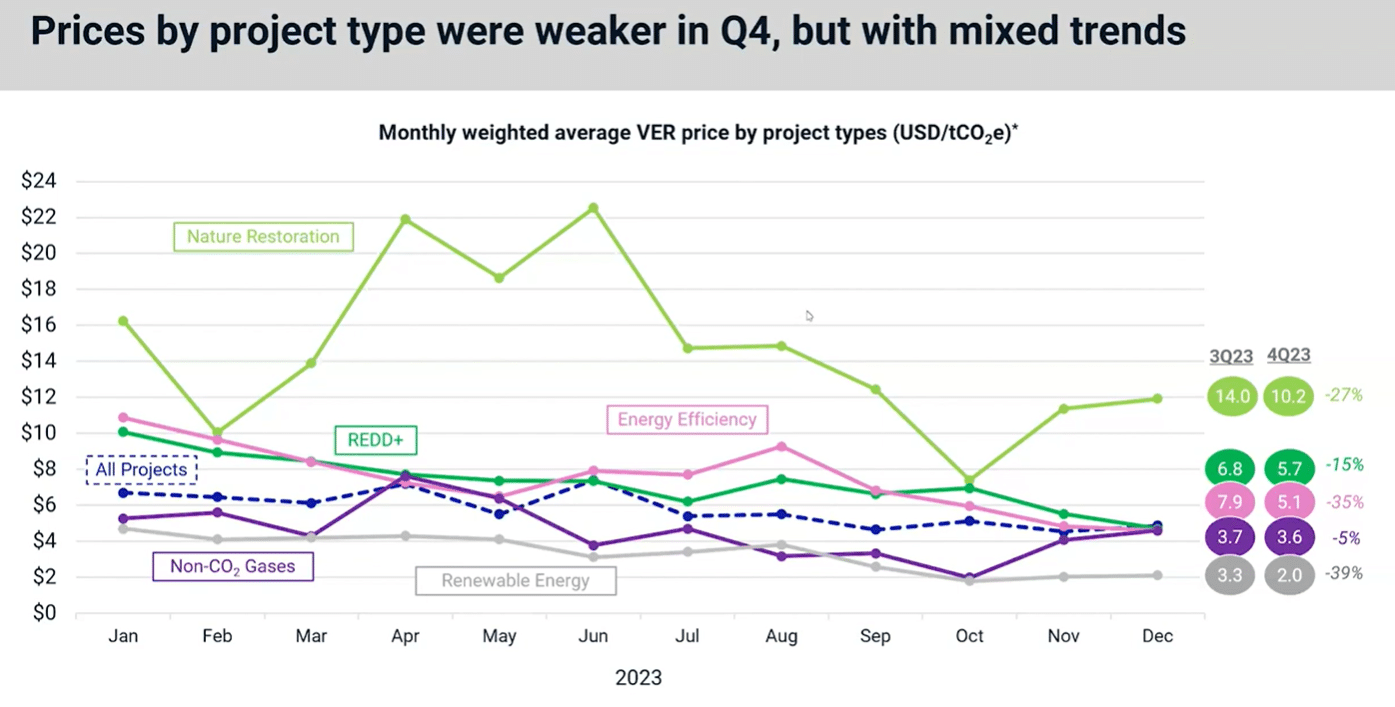

У перерахунку на price за типом проекту за минулий рік, усі вони були нижчими в 4 кварталі, що призвело до зниження цін за весь рік. Проекти REDD+ зазнали найменшого падіння – на 15%, тоді як найбільше – на 39% – знизилася ціна на відновлювану енергетику.

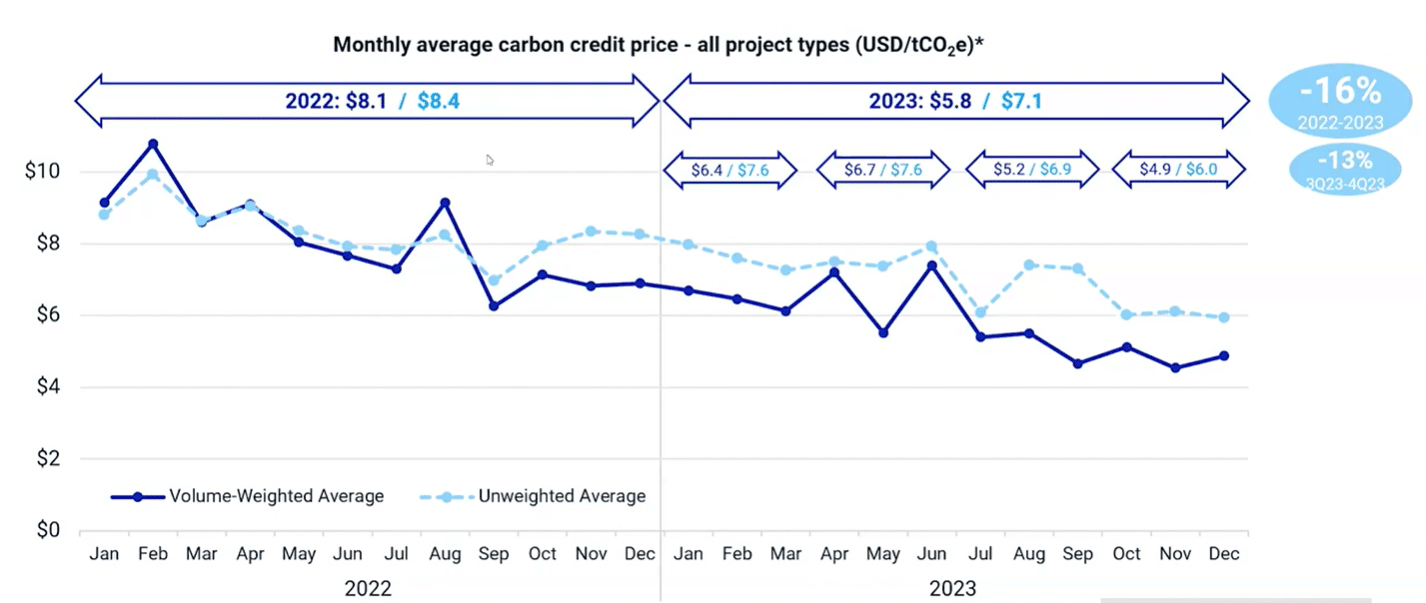

Як енергоефективність (рожева лінія), так і REDD + (зелена лінія) у 2023 році проекти були предметом посиленої уваги ЗМІ та науковців. Ціни на них були нижчими.

Цікаво, що в листопаді та грудні минулого року відновилися як проекти відновлення природи, так і проекти, що не містять CO2. Тим часом енергоефективність, REDD+ і гази, що не містять CO2, наприкінці року зійшлися приблизно на одному рівні – 4.65 доларів США.

Це означає, що ринок не розрізняє ці типи проектів, потенційно сигналізуючи про слабке ринкове середовище.

Розвиток політики у 2023 році: від директив ЄС до незвіданих територій COP28

Минулого року також відбулися деякі важливі політичні зміни. Наприклад, Директива ЄС про екологічні претензії має на меті розширити можливості споживачів щодо Директиви щодо екологічного переходу. Він забороняє твердження про нейтральний, знижений або позитивний вплив на клімат на основі компенсації вуглецю на тій підставі, що це оманлива практика для споживачів.

Крім того, VCMI стверджує, що цілісність вуглецю Кодекс позовної практики (CCPs), є важливим нормативним актом для VCM.

Існують також значні правила ринкової торгівлі та стандарти, в які втручаються національні уряди. Наприклад, Комісія з торгівлі товарними ф'ючерсами США (CFTC) представив запропоновані вказівки щодо торгівлі похідними контрактами на добровільні вуглецеві кредити.

На Глобальному Півдні спостерігається зростання національних ринків вуглецевих кредитів, а в кількох африканських країнах пропонуються системи та схеми ціноутворення на вуглець. На тлі посиленого контролю вуглецевих кредитів, сертифікованих Verra, провідний сертифікатор вуглецю оновив свої стандарти.

В COP28 кліматичний саміт, вуглецеві ринки знаходять свою опору серед невдалих переговорів за статтею 6. Правила статті 6.2 здебільшого діють, але немає згоди щодо ключових кроків у статті 6.4. Розбіжності були зосереджені на питаннях чесності, але угоди за статтею 6 просуваються вперед.

Заглядаючи вперед, керівник відділу вуглецевих ринків MSCI Гай Тернер поставив доречне запитання: «Чи можемо ми опинитися в точці перелому для ринку в 2024 році?»

Може бути кілька точок перегину, зокрема п’ять.

- Потенційні нові джерела попиту КОРСІЯ, VCMI, SBTi тощо відповідність ринків в найближчій і довгостроковій перспективі.

- Ініціативи з якості переходять у реалізацію.

- Юрисдикційні підходи починають злітати – будь то урядами чи донорськими установами. Високі інтереси спостерігаються в юрисдикційних ґрунтових вуглецю та блакитний вуглець.

- Підвищення чіткості для корпорацій щодо претензій та розкриття інформації про використання кредитів, причому ЄС і Великобританія беруть на себе провідну роль.

- Поворот макроекономічного циклу, але політична невизначеність

У постійно розвивається ландшафті добровільний ринок вуглецю2023 рік був відзначений як тріумфами, так і викликами. Від рекордних виходів на пенсію до зростання інвестицій CDR, ринок керував невизначеністю. У 2024 році очікуються потенційні точки перелому, які формуватимуть майбутню траєкторію світового ринку вуглецю.

- Розповсюдження контенту та PR на основі SEO. Отримайте посилення сьогодні.

- PlatoData.Network Vertical Generative Ai. Додайте собі сили. Доступ тут.

- PlatoAiStream. Web3 Intelligence. Розширення знань. Доступ тут.

- ПлатонЕСГ. вуглець, CleanTech, Енергія, Навколишнє середовище, Сонячна, Поводження з відходами. Доступ тут.

- PlatoHealth. Розвідка про біотехнології та клінічні випробування. Доступ тут.

- джерело: https://carboncredits.com/carbon-market-chronicles-2023-unveiled-and-2024s-inflection-points/

- : має

- :є

- : ні

- 1

- 10

- 15%

- 16

- 17

- 2021

- 2022

- 2023

- 2024

- 36

- 600

- 603

- 65

- 8

- a

- вище

- академічний

- через

- діяльність

- насправді

- африканець

- після

- Угода

- угоди

- попереду

- Цілі

- AIR

- ВСІ

- тільки

- Також

- Серед

- суми

- an

- та

- щорічний

- підходи

- ЕСТЬ

- навколо

- стаття

- AS

- At

- середній

- чекати

- Заборони

- заснований

- BE

- оскільки

- було

- буття

- нижче

- між

- обидва

- але

- by

- автомобіль

- вуглець

- вуглецеві кредити

- carried

- центр

- Сертифікований

- CFTC

- проблеми

- Графік

- претензій

- ясність

- клімат

- код

- приходить

- комісія

- товар

- Компанії

- порівняний

- Турбота

- значний

- споживач

- Споживачі

- продовжувати

- контрактів

- контрастність

- Корпоративний

- корпорації

- може

- країни

- кредит

- кредити

- цикл

- дані

- Дата

- Грудень

- Спад

- Занепад

- зменшити

- Попит

- похідної

- Незважаючи на

- події

- директиви

- Розкриття інформації

- домінувати

- подвоєний

- вниз

- падіння

- керований

- Падіння

- впав

- два

- довговічність

- ефективність

- уповноважувати

- кінець

- що закінчився

- енергія

- енергоефективності

- енергетичні проекти

- інженерії

- увійшов

- Навколишнє середовище

- EU

- Навіть

- приклад

- перевищувати

- досвідчений

- факт

- Падіння

- знайти

- результати

- Перший

- п'ять

- фокусування

- потім

- для

- Вперед

- чотири

- від

- розчарування

- Повний

- майбутнє

- Ф'ючерси

- Торгівля ф'ючерсами

- Глобальний

- золото

- Золотий Стандарт

- Уряду

- зелений

- Рости

- Зростання

- керівництво

- Хлопець

- Половина

- рука

- Мати

- голова

- Високий

- вище

- найвищий

- HTTP

- HTTPS

- Перешкоди

- Impact

- реалізація

- in

- включати

- includes

- Augmenter

- збільшений

- Перегин

- Точка перегину

- ініціативи

- екземпляр

- установи

- цілісність

- інтерес

- інтереси

- в

- введені

- інвестиції

- інвестиції

- Випущений

- видачі

- IT

- ЙОГО

- січня

- ключ

- відомий

- відсутність

- орієнтир

- ландшафт

- в значній мірі

- найбільших

- останній

- Минулого року

- вести

- провідний

- найменш

- рівень

- Лінія

- список

- Довго

- шукати

- серія

- знизити

- найнижчий

- основний

- позначено

- ринок

- ринкове середовище

- ринки

- макс-ширина

- Може..

- Між тим

- Медіа

- метрика

- мільйона

- вводить в оману

- Імпульс

- щомісячно

- місячний максимум

- більше

- в основному

- переміщення

- MSCI

- багато

- а саме

- Імена

- зародження

- National

- природа

- Близько

- Нейтральний

- Нові

- наступний

- особливо

- Листопад

- номер

- спостерігається

- of

- від

- компенсування

- on

- ті,

- тільки

- or

- Інше

- інші

- з

- прогноз

- над

- загальний

- приватність

- постійний

- рожевий

- місце

- plato

- Інформація про дані Платона

- PlatoData

- гравці

- точка

- точок

- політика

- політичний

- позитивний

- потенціал

- потенційно

- практика

- Premium

- попередній

- price

- ціни

- ціни без прихованих комісій

- в першу чергу

- прогрес

- проект

- проектів

- видатний

- запропонований

- забезпечувати

- якість

- кількість

- Квартал

- питання

- піднятий

- Короткий огляд

- останній

- запис

- записаний

- Знижений

- реєстри

- реєстру

- Регулювання

- правила

- залишатися

- видалення

- видалення

- Поновлюваний

- відновлювальна енергія

- звітом

- представлений

- відповідно

- відновлення

- в результаті

- відкликані

- вихід на пенсію

- огляд

- відгуки

- право

- Зростання

- ROSE

- Правила

- s

- то ж

- бачив

- схеми

- огляд

- другий

- Здається,

- бачив

- комплект

- установка

- кілька

- формуючи

- Показувати

- значний

- істотно

- сповільнювати

- грунт

- деякі

- Джерела

- Південь

- Spot

- standard

- стандартів

- Починаючи

- крокуючи

- заходи

- тема

- Запропонує

- поставка

- стійким

- Systems

- Приймати

- взяття

- Переговори

- десять

- термін

- terms

- ніж

- Що

- Команда

- Майбутнє

- їх

- Їх

- Там.

- Ці

- вони

- це

- У цьому році

- до

- топ

- Кращі 10

- увінчаний

- Усього:

- торгові площі

- траєкторія

- Transactions

- перехід

- Trend

- тріумфує

- Поворот

- тип

- Типи

- Uk

- невизначеності

- незвіданий

- представила

- оновлений

- UPS

- використання

- зазвичай

- Обсяги

- добровільно

- W3

- було

- годинник

- we

- слабший

- webinar

- webp

- були

- коли

- Чи

- який

- в той час як

- з

- свідком

- рік

- років

- ще

- зефірнет