Вступ

- Ландшафт On-Chain залишається вкрай неліквідним із зменшенням потоків капіталу, низьким розрахунком у мережі та HODLing, що залишається основною динамікою.

- Діяльність біржі поза ланцюгом також залишається значно тихою, якщо виміряти через призму обсягу, прибутку та збитку, підкреслюючи відсутність взаємодії біржі між усіма когортами.

- Ми запроваджуємо нову модель для оцінки середовищ ризику та ризику, а також для визначення періодів екстремальної Altseason Mania через систему обертання капіталу.

Сплячі монети

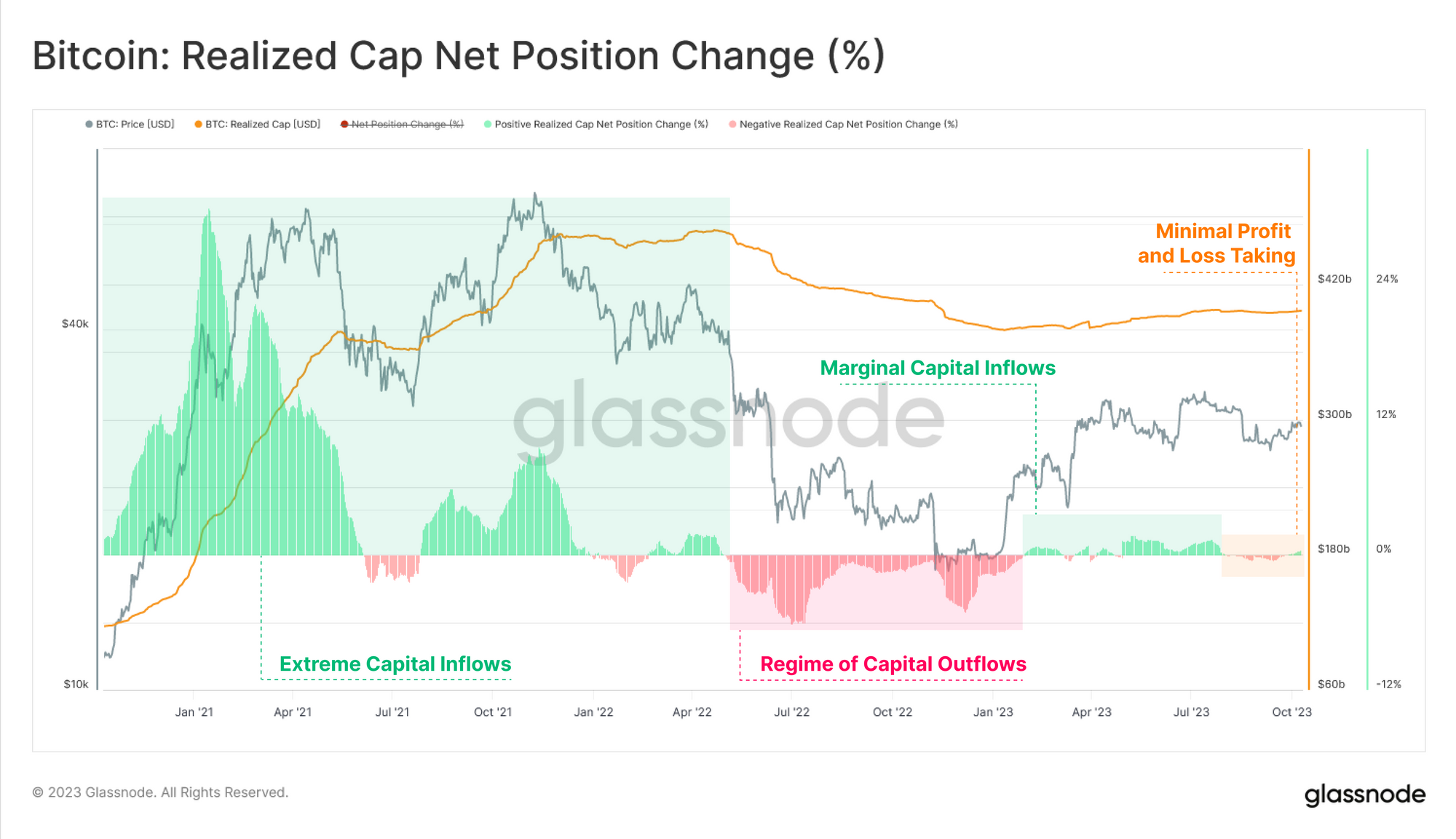

Ми почнемо з оцінки поточної структури Realized Cap. Після короткого та помірного періоду притоку капіталу в біткойн протягом першої половини року реалізована межа стабілізувалася, досягнувши точки відносної нерішучості.

Оскільки Realized Cap торгується вбік, це свідчить про те, що дуже небагато монет, переданих у ланцюг, відчувають значну чисту зміну ціни придбання (тобто мінімальний прибуток або збиток).

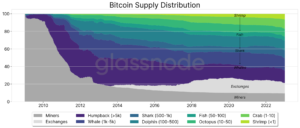

Ми можемо бачити це з точки зору довгострокового постачання для власників, яке продовжує досягати нових історичних максимумів понад 14.859 млн BTC. Це еквівалентно 76.1% обігу, з яким не проводилися операції протягом останніх 5 місяців.

Показник зміни чистої позиції HODLer розповідає схожу історію, коли ринок переживає тривалий режим спокою монет. Понад +50 тис. BTC на місяць наразі збираються HODLer-ами, що свідчить як про скорочення пропозиції, так і про загальне небажання здійснювати транзакції.

Постачання посилюється

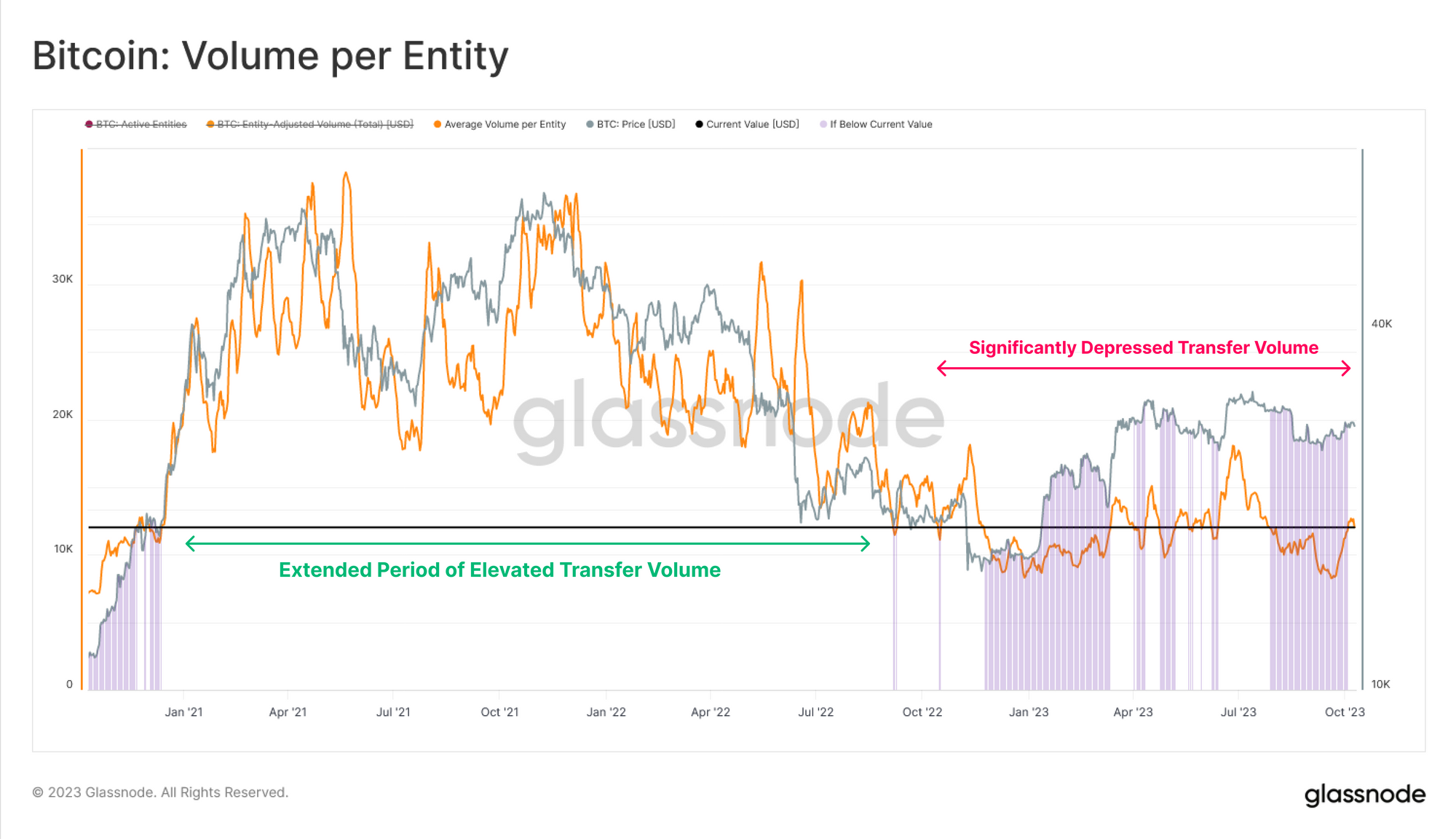

Це спостереження підтверджується оцінкою середнього обсягу BTC, переданого на активну особу, який впав до 12.2 тисячі доларів США (приблизно 0.44 BTC). Цей показник повернувся до рівнів наприкінці 2017 року (кінець зростання) і знову в кінці 2020 року (до останнього циклу зростання).

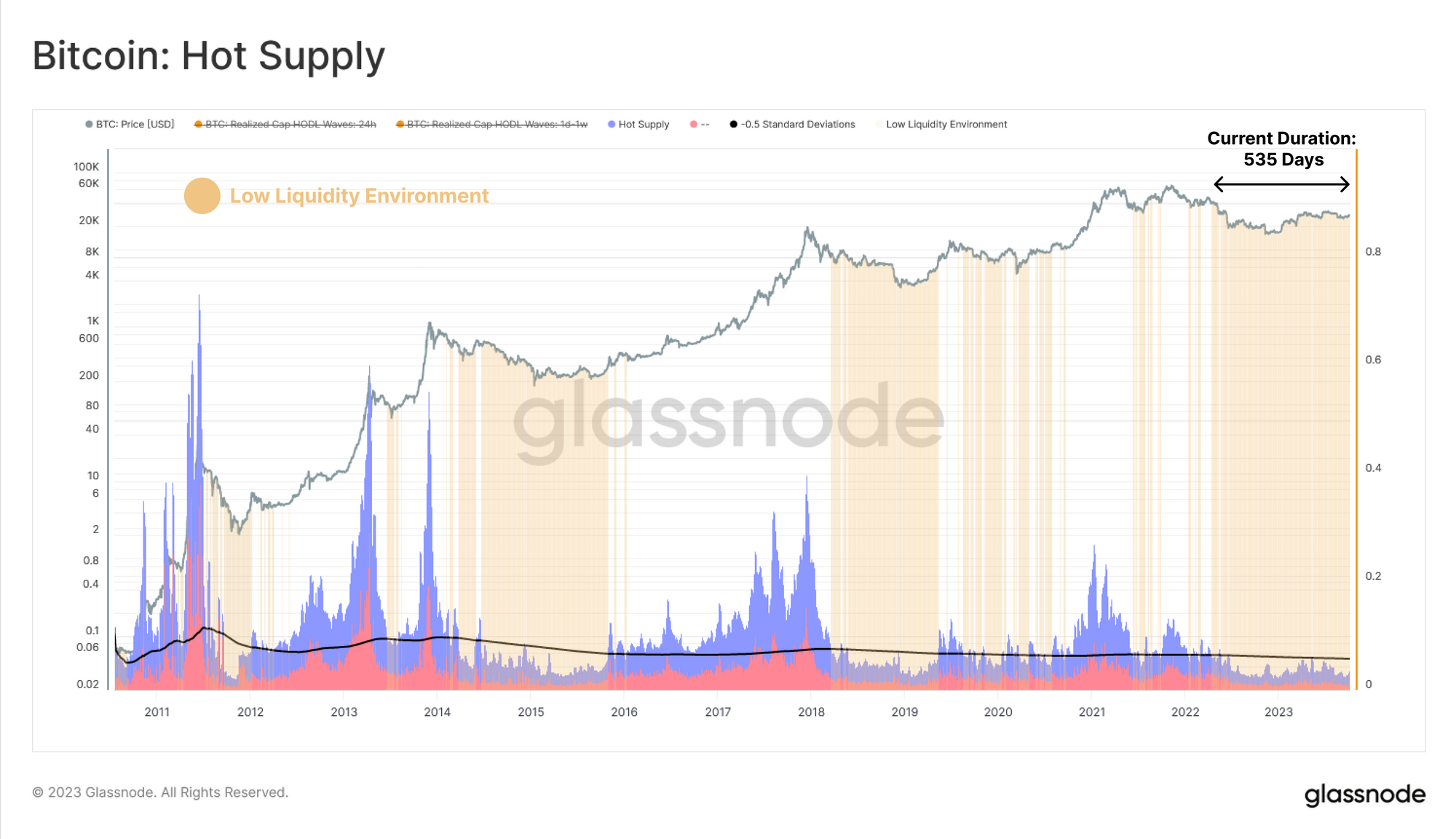

Це затишшя в ринковій ліквідності є разюче очевидним при оцінці метрики «Гаряча пропозиція», яка є обсягом монет, здійснених транзакцій протягом останнього тижня. Щоб продемонструвати, наскільки тихою є пропозиція біткойнів, ми порівнюємо Hot Supply з її довгостроковим середнім значенням мінус 0.5 стандартних відхилень.

Виходячи з цього, ми будуємо структуру для виділення періодів низької та скорочувальної ліквідності ринку, де Гаряче постачання є нижчим за цей середній рівень – 0.5SD. Ці виділені області показують, що поточні умови ліквідності залишаються подібними до ведмежих ринків 2014-15 і 2018-19 років, оскільки вони перебували в такому стані протягом 535 днів.

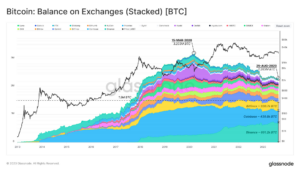

Обсяг неліквідної пропозиції також зростає, рухаючись у протилежному напрямку до сукупних біржових балансів.

Ця розбіжність є ще одним доказом того, що монети продовжують вилучатися з бірж, переходячи в неліквідні гаманці, що належать HODLer, де вони зазвичай старіють у статусі довгострокового власника.

Біржі

Ми встановили, що пропозиція біткойнів у ланцюзі залишається винятково неактивною, як переміщення вартості, так і приплив нового капіталу історично приглушені. Оскільки біржі залишаються основними майданчиками для торгівлі, ми можемо профілювати вхідні та вихідні потоки як показник активності інвесторів.

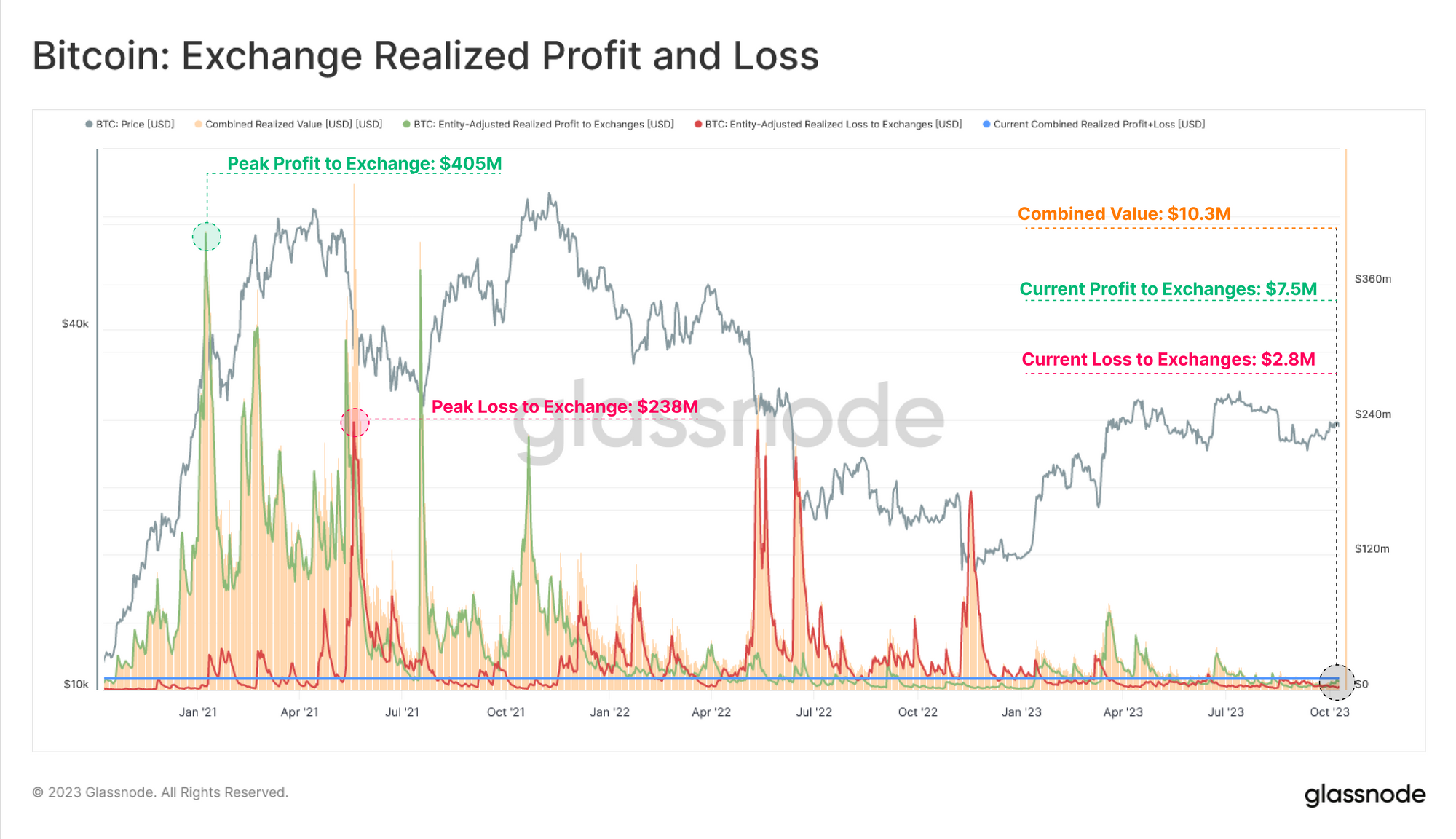

Середнє значення загальних обсягів обміну за 30 і 365 днів (притоки плюс відтоки) коливається в районі 1.5 мільярда доларів, що є значним зниженням (75.5%) порівняно з ATH у 6 мільярдів доларів, встановленим у травні 2021 року.

Обсяг прибутків і збитків, отриманих монетами, надісланими на адреси бірж, також зазнав повної детоксикації з циклу 2021-22, причому обидва показники досягли найнижчого рівня з 2020 року.

Середній прибуток або збиток, реалізований на одну монету, також досяг мінімумів циклу, що підтверджує спостереження про те, що більшість монет, якими торгують, востаннє торгувалися за ціною, подібною до сьогоднішньої. Ми також зазначаємо, що прибутки дорівнюють збиткам, що свідчить про досягнення стану рівноваги (індикатор майбутньої підвищеної волатильності).

Оскільки більшість монет здійснюють транзакції в безпосередній близькості від бази початкової вартості, це описує ринок, де активні інвестори є або нечутливими до ціни HODL-ерами, або трейдерами, які борються за трохи кращу позицію.

З огляду на те, що в ланцюжку так мало відбувається, у наступному розділі буде розглянуто більш фундаментальну концепцію, як обертання капіталу, яку часто називають «міжсезонним». На основі цього ми створимо новий інструмент для оцінки періодів, коли, здається, відбувається «міжсезонна» ротація капіталу.

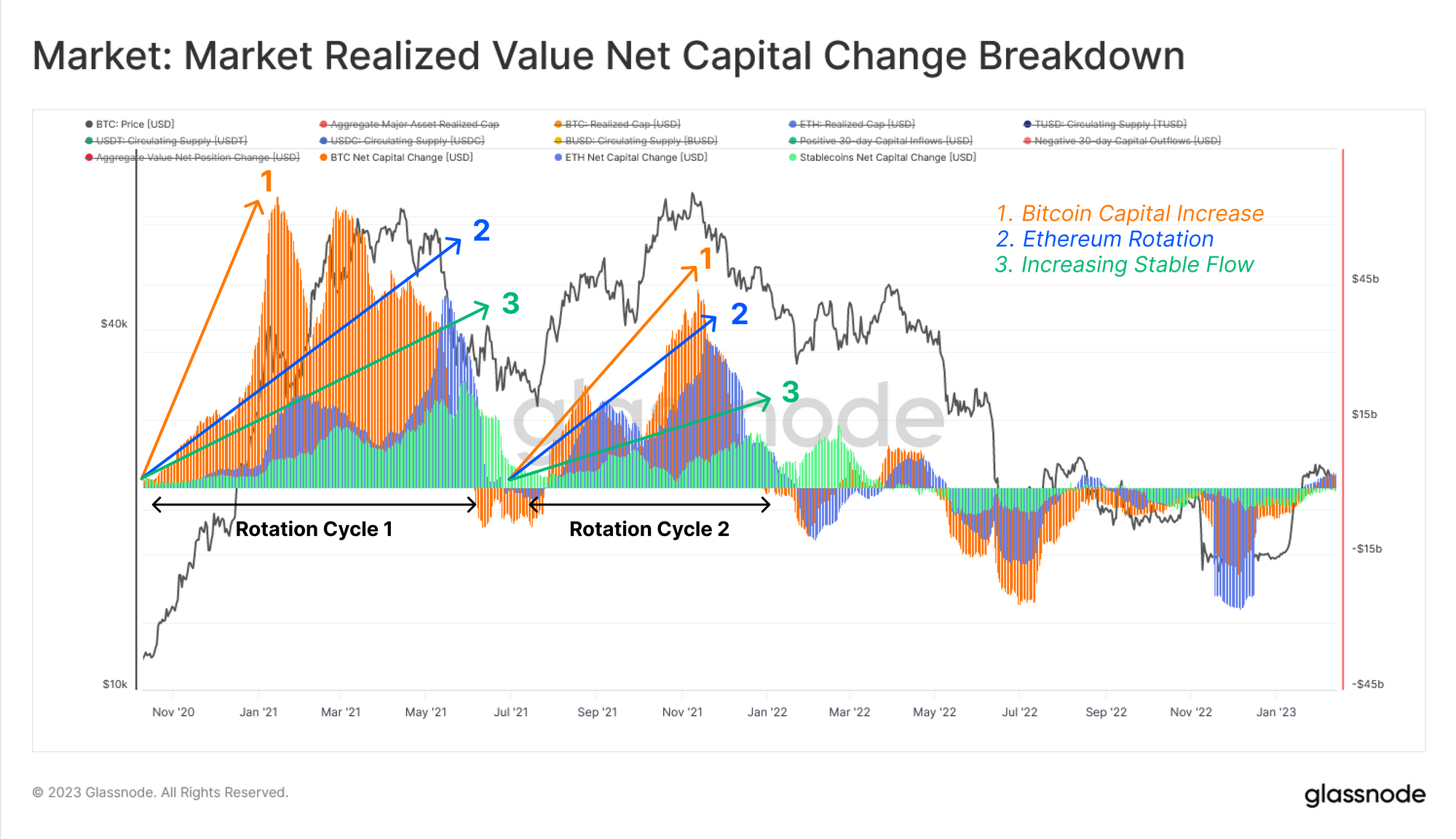

Історично склалося так, що біткойн, як правило, лідирує на ринку цифрових активів, причому ринкова довіра тече до Ethereum, а потім далі по кривій ризику.

Потужним інструментом для візуалізації цієї ротації капіталу є використання 30-денної зміни реалізованого капіталу для 🟠 BTC і 🔵 ETH, а також загальної пропозиції 🟢 стейблкойнів (як проксі для котирувального капіталу в доларах США, який часто використовується для спекуляцій).

Щоб нормалізувати ці показники зміни чистої позиції, ми конвертуємо цю 30-денну зміну у відносний відсоток від реалізованого капіталу (BTC і ETH) або загальної пропозиції (стейблкойни).

Далі ми створюємо просту модель, щоб визначити, чи знаходиться ринок у середовищі ризику або ризику відповідно:

- 🟢 Ризик-на визначається, коли всі три основні активи демонструють чистий приплив капіталу.

- ???? Ризик-офф визначається, якщо будь-який із трьох основних активів починає демонструвати чистий відтік капіталу.

З таким широким уявленням про середовище включення/вимкнення ризику ми можемо застосувати ще одне обмеження для фільтрації періодів вибухової манії Альтсезону в межах основного висхідного тренду. Оскільки всі три основні компанії демонструють позитивні потоки капіталу, ми фільтруємо лише події, коли капітал обертається до Ethereum і Stablecoin.

Ця модель реалізується шляхом пошуку позитивної та зростаючої 30-денної зміни реалізованої капіталізації ETH і загальної пропозиції стейблкойнів (тобто позитивної другої похідної). Ця модель імітує ефект водоспаду капіталу, що обертається з більшої капіталізації на маленьку.

Умови такі:

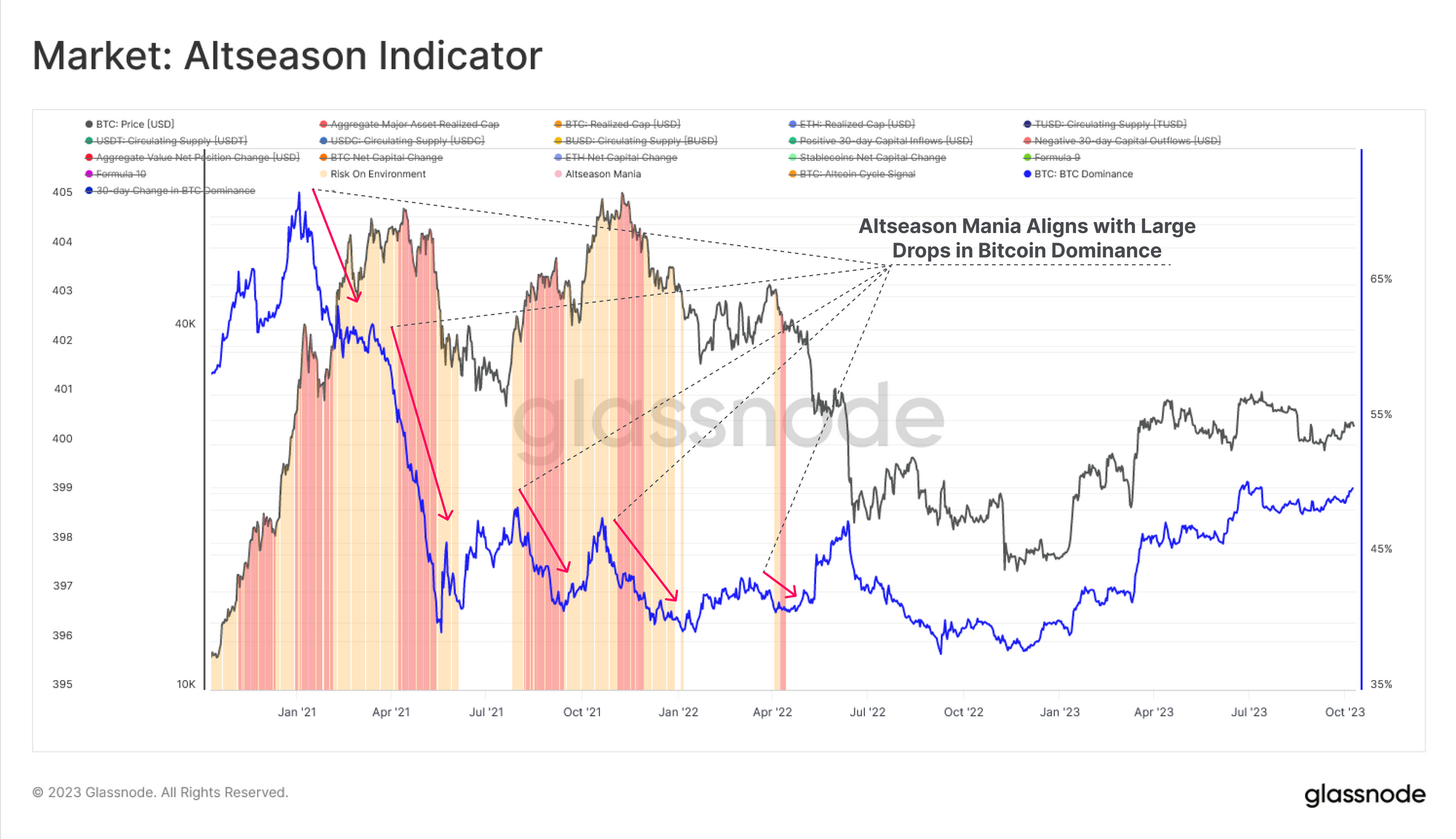

- Ризик на залишається, коли всі три основні компанії демонструють приплив капіталу

- Пік ризику на «Altseason Mania» визначається, коли капітал перетікає як в Ethereum, так і в стейблкойни, позитивний і зростаючий.

Щоб перевірити розумність, ми можемо порівняти цей показник із 30-денною зміною домінування біткойнів, де ми зазначаємо, що піки цього індикатора манії альткойнів також узгоджуються зі значним скороченням домінування ринкової капіталізації біткойнів.

Як останнє порівняння, ми можемо порівняти його з Swissblock Altcoin Cycle Signal, де ми можемо побачити подібні піки (значення 100) в індикаторі, узгодженому з обертанням капіталу до Ethereum і Stablecoin.

Висновки

Ліквідність цифрових активів продовжує висихати, оскільки мережеві розрахунки, взаємодія на біржі та потоки капіталу перебувають на мінімумах циклу, що сильно підкреслює нинішню гостру апатію, яку відчуває ринок.

Когорта довгострокових утримувачів залишається рішучою, оскільки їхня пропозиція продовжує зростати до нових ATH, тоді як зростання HODLer залишається стійким, звужуючи активну пропозицію, що торгується.

Незважаючи на значні коливання в оцінці альткойнів, що є симптомом переважаючого середовища низької ліквідності, наш новий фреймворк альткойнів, який імітує ефект водоспаду обертання капіталу, припускає, що режим Risk On не діє, забезпечуючи поєднання браку ліквідності, доступної для цифрових активів. .

Відмова від відповідальності: цей звіт не містить інвестиційних порад. Всі дані надаються виключно в інформаційних та освітніх цілях. Жодне інвестиційне рішення не повинно ґрунтуватися на наданій тут інформації, і ви несете повну відповідальність за власні інвестиційні рішення.

- Розповсюдження контенту та PR на основі SEO. Отримайте посилення сьогодні.

- PlatoData.Network Vertical Generative Ai. Додайте собі сили. Доступ тут.

- PlatoAiStream. Web3 Intelligence. Розширення знань. Доступ тут.

- ПлатонЕСГ. вуглець, CleanTech, Енергія, Навколишнє середовище, Сонячна, Поводження з відходами. Доступ тут.

- PlatoHealth. Розвідка про біотехнології та клінічні випробування. Доступ тут.

- джерело: https://insights.glassnode.com/the-week-onchain-week-41-2023/

- : має

- :є

- : ні

- :де

- $UP

- 100

- 14

- 2000

- 2017

- 2020

- 2021

- 2K

- 75

- a

- виконано

- придбання

- через

- активний

- діяльність

- гострий

- адреси

- просунутий

- рада

- знову

- сукупність

- попереду

- вирівнювати

- вирівняні

- ВСІ

- Також

- Альткоїн

- Альткойни

- an

- та

- Інший

- будь-який

- апатія

- здається

- з'являється

- Застосовувати

- ЕСТЬ

- області

- навколо

- AS

- сходження

- оцінити

- оцінка

- активи

- Активи

- At

- ATH

- доступний

- середній

- баланси

- заснований

- основа

- BE

- ведмідь

- нести ринки

- було

- буття

- нижче

- Краще

- краща позиція

- Біткойн

- домінування біткойна

- Ринок біткойна

- ринкова капіталізація біткойнів

- Постачання біткойна

- обидва

- широкий

- БТД

- бик

- Біг Біг

- by

- CAN

- кришка

- капітал

- шапки

- зміна

- перевірка

- циркулює

- сходження

- близько

- Когорта

- Монета

- Монети

- порівняти

- порівняння

- повний

- концепція

- стан

- Умови

- довіра

- злиття

- будувати

- продовжувати

- триває

- договірних

- конвертувати

- Коштувати

- вартість бази

- Поточний

- В даний час

- крива

- цикл

- дані

- рішення

- рішення

- Відмова прийняти

- певний

- демонструвати

- розгорнути

- похідної

- detox

- цифровий

- Цифровий актив

- Цифрові активи

- напрям

- Дивергенція

- робить

- Панування

- висушити

- динамічний

- e

- освітній

- ефект

- або

- кінець

- суб'єкта

- Навколишнє середовище

- середовищах

- рівним

- Рівновага

- Еквівалент

- встановлений

- ETH

- Ефіріума

- оцінки

- оцінка

- Події

- докази

- винятково

- обмін

- Біржі

- проявляти

- Виставкові

- досвідчений

- зазнають

- дослідити

- екстремальний

- надзвичайно

- Fallen

- кілька

- фільтрувати

- остаточний

- Перший

- Тече

- Потоки

- коливання

- після

- слідує

- для

- Рамки

- від

- фундаментальний

- далі

- калібр

- в цілому

- Скловузол

- Зростання

- Половина

- Мати

- має

- сильно

- посилений

- тут

- Виділено

- виділивши

- основний момент

- історично

- удар

- Ходлери

- УТРИМАННЯ

- утримувач

- ГАРЯЧА

- Як

- HTTPS

- i

- ідентифікувати

- if

- in

- зростаючий

- індикатор

- Приплив

- приплив

- інформація

- взаємодія

- в

- вводити

- Вступ

- інвестиції

- інвестор

- Інвестори

- IT

- ЙОГО

- просто

- відсутність

- ландшафт

- великий

- більше

- останній

- Пізно

- вести

- об'єктив

- рівень

- рівні

- ліквідності

- трохи

- довгостроковий

- Довгостроковий власник

- шукати

- від

- втрати

- низький

- найнижчий

- Найнижчі

- основний

- Більшість

- Основні

- ринок

- Ринкова капіталізація

- довіра ринку

- ринки

- Може..

- значити

- заходи

- вимір

- метрика

- Метрика

- мінімальний

- модель

- скромний

- місяць

- більше

- переміщення

- мережу

- мережу

- Нові

- новий альткойн

- наступний

- немає

- увагу

- роман

- спостереження

- трапляються

- of

- часто

- on

- На ланцюжку

- ONE

- тільки

- протилежний

- or

- порядок

- оригінал

- наші

- з

- Відтік

- над

- власний

- яка перебуває у власності

- для

- відсоток

- period

- періодів

- перспектива

- частина

- plato

- Інформація про дані Платона

- PlatoData

- Play

- плюс

- точка

- положення

- позитивний

- потужний

- price

- первинний

- попередній

- професійний

- профіль

- Прибуток

- прибутку

- забезпечувати

- за умови

- забезпечення

- повноваження

- цілей

- цитувати

- досягати

- досяг

- досягнення

- зрозумів,

- скорочення

- називають

- режим

- відносний

- небажання

- залишатися

- решті

- залишається

- звітом

- відповідно

- відповідальний

- Risk

- міцний

- прогін

- другий

- розділ

- побачити

- бачив

- посланий

- комплект

- поселення

- Показувати

- набік

- Сигнал

- значний

- істотно

- аналогічний

- простий

- з

- невеликий

- So

- виключно

- спекуляції

- стабільний конус

- Стабільні козини

- standard

- старт

- починається

- стан

- Статус

- Історія

- структура

- істотний

- Запропонує

- поставка

- стійким

- симптом

- взяття

- розповідає

- має тенденцію

- Що

- Команда

- Капітал

- інформація

- їх

- потім

- Там.

- Ці

- вони

- це

- три

- через

- підтягування

- до

- сьогодні

- інструмент

- Усього:

- до

- торгувати

- підлягає торгівлі

- торгував

- Traders

- торги

- трансакцію

- укладання угод

- передані

- В процесі роботи

- висхідний тренд

- USD

- використання

- Оцінка

- значення

- місця проведення

- дуже

- вид

- Volatility

- обсяг

- Обсяги

- Гаманці

- we

- week

- були

- коли

- Чи

- який

- У той час як

- широко поширений

- волі

- з

- в

- рік

- ви

- вашу

- зефірнет