Епоха піку ажіотажу минула, але прогнозисти все ще бачать

довгострокове впровадження в певних сегментах, які виграють від сьогоднішнього

зростання технологій автоматизованого водіння

Це світ безпілотних автомобілів і мобільності на вимогу

ймовірно, з часом існуватиме, але протягом наступного десятиліття буде широко поширеним

впровадження автономної технології не буде реалізовано,

згідно з новим прогнозом S&P Global Mobility. The

звіт відображає висновки надійного прогнозування на рівні моделі, що

очікування щодо автономних транспортних засобів не виправдалися й досі

стикатися з більшою кількістю зустрічних вітрів, надаючи значні можливості та масштаб

до впровадження автоматизованого водіння тим часом.

Протягом наступного десятиліття автономні технології будуть обмежені двома

конкретні території: робототаксі з геозонами, якими керують флоти в певних областях

зони, а також системи ручного відключення з різними засобами захисту в особистому

транспортні засоби, які все одно потребуватимуть певної форми водія

залучення.

Про це йдеться в останньому прогнозі S&P Global Mobility

Рівень автономії 5 – «Автомобіль, який може їхати куди завгодно

все, що може водій-людина», не буде загальнодоступним

до 2035 року, «і, ймовірно, деякий час після цього», — заявив Джеремі

Карлсон, заступник директора з практики автономності S&P

Глобальна мобільність. «Але є перспективи більш цілеспрямованого впровадження

однакових фундаментальних технологій, особливо на рівні 2+ і

Рівень 3, а також для деяких форм рівня 4 є більш позитивним і

безперечно відбудеться за набагато коротший термін».

Цей останній прогноз S&P Global Mobility відображає

зустрічний вітер і повільніші темпи розвитку, ніж автомобільна

і технологічні галузі продемонстрували протягом останніх кількох років.

Це різко контрастує з оптимізмом п’ятирічної давності

коли світ був охоплений обіцянками та хвилюванням a

майбутнє безпілотних автомобілів на рівнях 4 і 5. Зараз S&P

Глобальна мобільність представляє більш реалістичну перспективу серед цього

уповільнений темп прогресу, а також публікація нових даних про

перетин автономії та мобільності як послуги (MaaS).

Автоматизоване, а не автономне, водіння продовжує залишатися основним

спрямованість розвитку промисловості. Сьогоднішні широкі розгортання рівня

Системи 2+ і рівня 3 від багатьох автовиробників у багатьох регіонах

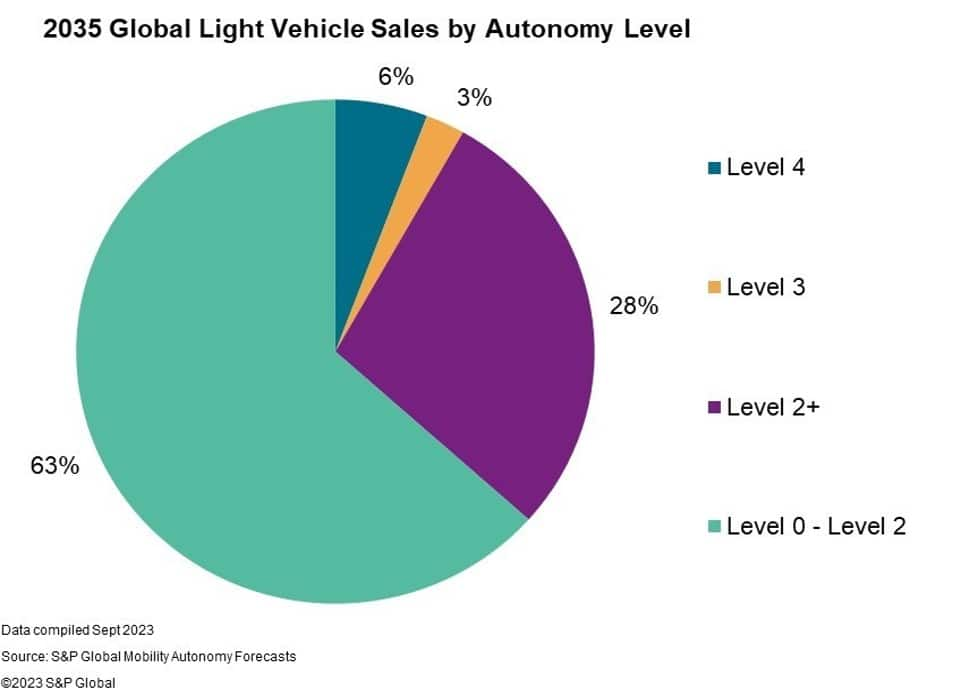

Згідно з даними, досягти принаймні 31% продажів нових автомобілів у всьому світі до 2035 року

до прогнозу. Рівень 2+ і рівень 3 дозволяють водієві бути

відключити руки під час нагляду або повністю відключитися в конкретному

сценарії водіння, наприклад у Super Cruise від General Motors та

Drive Pilot від Mercedes-Benz відповідно.

«Існують величезні можливості для автоматизованих систем водіння

Рівень 2+ і Рівень 3, і вони отримують вигоду від

стандартизація основних функцій безпеки, які є основою

автомобільної архітектури, датчиків і обчислень», — каже Карлсон. «Їхня функціональність також доповнює водіння сьогодні, а не

повна заміна драйвера, що зменшує адаптацію споживачів

виклик. Наступні кілька років ширшого розгортання серед брендів

і платформи транспортних засобів стануть благом для автовиробників, які їх продають

додаткові функції, а також постачальники, які продовжують нарощувати масштаб

і міцний фундамент для майбутнього».

Технологія L4 повільно розвивається в особистих автомобілях –

Робо-таксі MaaS проведуть шлях

Прогноз S&P Global Mobility передбачає менше 6% від

легкі транспортні засоби, продані в 2035 році, матимуть будь-яку функціональність рівня 4, як

описаний за класифікацією SAE J3016. Ранній рівень 4

впровадження в особисті транспортні засоби пропонують вдосконалене паркування

функцій, часто за підтримки інфраструктури. Але багато

постачальники технологій залишаються зосередженими на довгостроковому потенціалі

масштабування автономних транспортних засобів у парках, що підтримують бізнес MaaS

моделі

Є позитивні приклади роботи автономних транспортних засобів

а також людей у сучасних пілотних програмах у таких місцях, як Сан

Франциско і Фенікс в США, а також Пекін, Шанхай і

Гуанчжоу в материковому Китаї. Але ці ж транспортні засоби ще можуть бути

наступної чи наступної хвилини заплутаний складними сценаріями дорожнього руху

день, що дає підстави бути регулюючим органам і споживачам

обережний.

Мобільність як послуга (MaaS) і робо-таксі, тим не менш

очікується, що очолить перехід до автономних автомобілів майбутнього,

навіть з урахуванням відносно обережного зростання попереду. Є ростуть

кількість невеликих розгортань у деяких містах навколо

світ. Але прогнозисти S&P Global Mobility цього не очікують

стати широко поширеним і доступним протягом наступного

десятиліття.

Очікуються транспортні засоби, обладнані MaaS, і додатки для роботи-таксі

представляти менше 800,000 2035 автомобілів, проданих у всьому світі у XNUMX році.

У найближчому майбутньому роботи-таксі будуть ретельно огороджені –

пропонуючи послуги доходу лише в певних областях, де вони є

Карлсон прогнозує, що вже було ретельно протестовано. Але їх висока

рівень використання все ж може бути ефективним для залучення нових

можливості мобільності для деяких споживачів і нові джерела доходу

автовиробники та постачальники послуг мобільності.

Оуен Чен, старший головний аналітик S&P Global

Мобільність, пояснює розвиток та комерціалізацію робо-таксі

є складним і багатоетапним процесом, який можна підсумувати в

три етапи. По-перше, демонстрація технічної здійсненності підтверджує

що робо-таксі можуть працювати безпечно та надійно в цільових

умови. По-друге, тривалий процес оптимізації технології,

інтеграція та вдосконалення дизайну транспортного засобу врешті-решт приносять масштаб

виготовлення та розгортання. По-третє, це ефективне розширення

багато нових локацій і умов роботи, плюс прибуток

дохід від осмисленого прийняття споживачами. Чен додає, що «In

2023, багато хто працює над етапом 1, а деякі шукають

масштабі на етапі 2, на чолі з материковим Китаєм і США. Але

можливість реструктуризації особистої та спільної мобільності

існує ".

У серпні Каліфорнійська комісія з комунальних послуг схвалила

розширення операцій у Сан-Франциско для Waymo та Cruise.

Регулятори материкового Китаю також дають змогу таким провайдерам, як Baidu

Apollo, Pony AI, WeRide тощо для тестування чи роботи платних послуг

у частинах багатьох великих китайських міст. Європа теж активно

розробка нормативних актів, які допоможуть уніфікувати їх

транспортні засоби та послуги по всій області.

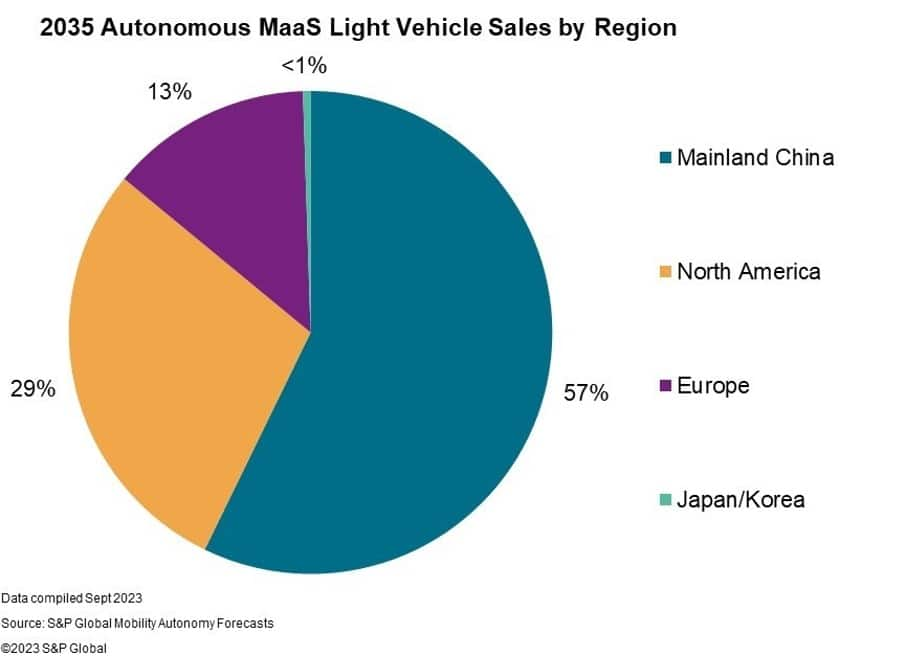

У той час як США захопили лідерство як у розвитку, так і в

очікується розгортання MaaS рівня 4 у материковому Китаї

вносять найбільші обсяги в довгостроковій перспективі, за ними йдуть США та

Європа в такому порядку, згідно з S&P Global Mobility.

Тим не менш, для успішних і поширених залишаються проблеми

розгортання MaaS рівня 4. На додаток до фрагментарного нормативного

пейзаж і

відносно низька суспільна довіра що може перешкодити прийняттю споживачів

і прийняття, вартість технології та час, необхідний для надійної роботи

розробку та перевірку апаратного та програмного забезпечення скасовано

оптимізм, який характеризував більшу частину останнього десятиліття.

Зменшена складність у функціях рівня 2+ і рівня 3 менше стикається

ризик або невизначеність для кожного з цих факторів, отже, більше

позитивний прогноз для цих технологій у короткостроковій перспективі. Це

оптимізм ще більше підвищується, оскільки деякі регулятори також зобов’язують

певні базові допоміжні функції безпеки, які створять навіть

більш широкий доступ для вибіркової автоматизації.

Автовиробники, постачальники, технологічні компанії та мобільність

однак провайдери залишаються відданими майбутньому безпечного та

справедливу автономну мобільність, навіть якщо для її отримання потрібно більше часу

там.

«Попереду багато можливостей і зростання», — каже Карлсон. «Значні обсяги, які вимірюються сотнями тисяч на рік

Цілком ймовірно, що вони відбудуться до 2030 року, але майбутнє буде спільним

мобільність скрізь завжди залишатиметься прагненням для

промисловість».

Цю статтю опублікувала S&P Global Mobility, а не S&P Global Ratings, яка є окремим підрозділом S&P Global.

- Розповсюдження контенту та PR на основі SEO. Отримайте посилення сьогодні.

- PlatoData.Network Vertical Generative Ai. Додайте собі сили. Доступ тут.

- PlatoAiStream. Web3 Intelligence. Розширення знань. Доступ тут.

- ПлатонЕСГ. вуглець, CleanTech, Енергія, Навколишнє середовище, Сонячна, Поводження з відходами. Доступ тут.

- PlatoHealth. Розвідка про біотехнології та клінічні випробування. Доступ тут.

- джерело: http://www.spglobal.com/mobility/en/research-analysis/autonomous-vehicle-reality-check-widespread-adoption.html

- : має

- :є

- : ні

- :де

- ][стор

- $UP

- 000

- 1

- 2023

- 700

- a

- прийняття

- доступною

- За

- через

- активно

- доповнення

- Додає

- Прийняття

- просунутий

- після

- назад

- попереду

- AI

- так

- ВСІ

- дозволяти

- вже

- Також

- Серед

- an

- аналітик

- та

- будь-який

- де-небудь

- Аполлон

- застосування

- затверджений

- архітектура

- ЕСТЬ

- області

- навколо

- стаття

- AS

- прагнення

- Допомога

- Юрист

- At

- Серпня

- автовиробники

- Автоматизований

- Автоматизація

- автомобільний

- автономний

- Автономна технологія

- автономний транспортний засіб

- автономні транспортні засоби

- доступний

- геть

- Baidu

- основний

- BE

- ставати

- було

- перед тим

- Пекін

- користь

- вигода

- Підвищений

- обидва

- бренди

- приносити

- Приведення

- Приносить

- широкий

- широко

- будувати

- бізнес

- але

- by

- Каліфорнія

- CAN

- захоплений

- обережно

- Карлсон

- обережний

- певний

- звичайно

- виклик

- перевірка

- Чень

- Китай

- китайський

- Міста

- класифікація

- Приходити

- комерціалізація

- комісія

- вчинено

- Компанії

- комплекс

- складність

- обчислення

- Умови

- підтвердити

- споживач

- прийняття споживачами

- Споживачі

- продовжувати

- триває

- контрастність

- сприяти

- Коштувати

- круїз

- дані

- день

- десятиліття

- певний

- продемонстрований

- розгортання

- розгортання

- описаний

- дизайн

- розвивати

- розвивається

- розробка

- Директор

- Роздільна

- do

- управляти

- водій

- водіння

- кожен

- Рано

- Ефективний

- ефективний

- дозволяє

- зачеплення

- повністю

- справедливим

- Епоха

- особливо

- Ефір (ETH)

- Європа

- Навіть

- врешті-решт

- все

- скрізь

- Приклади

- Збудження

- існувати

- існує

- розширення

- очікувати

- очікування

- очікуваний

- Пояснює

- експонування

- широко

- Face

- фактори

- риси

- менше

- результати

- Перший

- п'ять

- Сфокусувати

- увагу

- потім

- для

- Прогноз

- передбачуваний

- форма

- форми

- фонд

- фрагментарно

- Франциско

- від

- Повний

- повністю

- функціональність

- Функції

- фундаментальний

- далі

- майбутнє

- Загальне

- General Motors

- породжувати

- отримати

- дає

- Глобальний

- Глобально

- Go

- найбільший

- Зростання

- Зростання

- Гуанчжоу

- траплятися

- апаратні засоби

- Мати

- головний вітер

- допомога

- отже

- Високий

- Однак

- HTML

- HTTPS

- людина

- Людей

- Сотні

- обман

- if

- величезний

- реалізація

- реалізації

- in

- промисловості

- промисловість

- Інфраструктура

- інтеграція

- проміжний

- перетин

- IT

- JPG

- просто

- ландшафт

- останній

- останній

- вести

- найменш

- Led

- менше

- рівень

- Рівень 4

- рівні

- світло

- як

- Ймовірно

- обмеженою

- місць

- Довго

- довгостроковий

- низький

- материк

- материк Китай

- основний

- Робить

- вдалося

- виробництво

- багато

- Може..

- значущим

- виміряний

- хвилин

- мобільність

- Моделі

- більше

- Двигуни

- багато

- множинний

- необхідний

- Нові

- наступний

- примітки

- зараз

- номера

- of

- пропонувати

- пропонує

- часто

- on

- тільки

- працювати

- працювати

- операційний

- операції

- Можливість

- Оптимізм

- оптимізація

- Опції

- or

- порядок

- прогноз

- над

- алюр

- оплачувану

- парковка

- частини

- Пройшов

- Минуле

- Peak

- для

- виконанні

- персонал

- фенікс

- пілот

- місця

- Платформи

- plato

- Інформація про дані Платона

- PlatoData

- Plenty

- поні

- позитивний

- потенціал

- практика

- Прогнози

- подарунки

- Головний

- ймовірно

- процес

- Прибуток

- програми

- прогрес

- обіцянку

- забезпечувати

- провайдери

- громадськість

- публічно

- опублікований

- Видавничий

- ставка

- швидше

- рейтинги

- досягати

- реалістичний

- Реальність

- зрозумів,

- причина

- рафінування

- Відображає

- регіон

- райони

- правила

- Регулятори

- регуляторні

- щодо

- залишатися

- залишається

- звітом

- представляти

- вимагати

- відповідно

- реструктурувати

- revenue

- Зростання

- Risk

- роботоксис

- міцний

- s

- S&P

- S&P Global

- сейф

- гарантії

- безпечно

- Безпека

- продажів

- то ж

- Сан -

- Сан Франциско

- говорить

- шкала

- Масштабування

- сценарії

- другий

- побачити

- пошук

- сегменти

- селективний

- самостійне водіння

- самохідні транспортні засоби

- Продаж

- старший

- обслуговування

- Послуги

- кілька

- Шанхай

- загальні

- спільна мобільність

- Короткий

- значний

- сповільнювати

- Софтвер

- проданий

- деякі

- конкретний

- Стажування

- етапи

- стандартизація

- різко

- заявив,

- Як і раніше

- потоки

- сильний

- успішний

- такі

- Super

- постачальники

- підтримка

- Підтримуючий

- Systems

- приймає

- цільове

- технології

- технічний

- Технології

- Технологія

- технологічні компанії

- термін

- тест

- перевірений

- ніж

- Що

- Команда

- Майбутнє

- світ

- їх

- Там.

- Ці

- вони

- третій

- це

- ті

- тисячі

- три

- через

- час

- Терміни

- до

- сьогодні

- топ

- трафік

- перехід

- два

- Невизначеність

- us

- утиліта

- перевірка достовірності

- різний

- автомобіль

- Транспортні засоби

- Обсяги

- було

- waymo

- ДОБРЕ

- Ми їдемо

- коли

- який

- в той час як

- ВООЗ

- ширше

- широко поширений

- волі

- з

- в

- робочий

- світ

- рік

- років

- зефірнет