Новини: ринки

6 грудня 2022

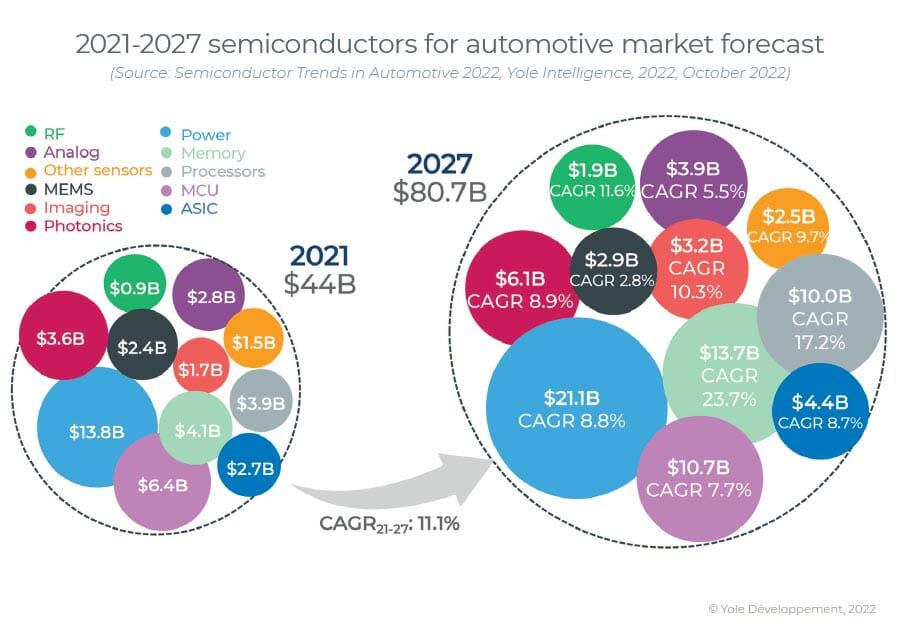

Незважаючи на відносно стабільний ринок легкових транспортних засобів, ринок автомобільних напівпровідникових мікросхем зростає із середньорічним темпом зростання (CAGR) на 11.1% з 44 мільярдів доларів США у 2021 році до 80.7 мільярдів доларів США у 2027 році, вважає Yole Intelligence у своїх «Тенденціях напівпровідників». у звіті Automotive 2022. Це означає, що вартість напівпровідникового чіпа на автомобіль зросла з ~550 доларів США до ~912 доларів США у 2027 році, а кількість мікросхем, вбудованих у кожен автомобіль, зросла з ~820 до ~1100.

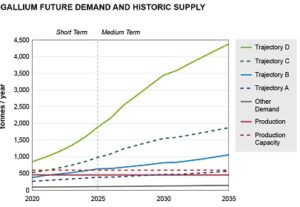

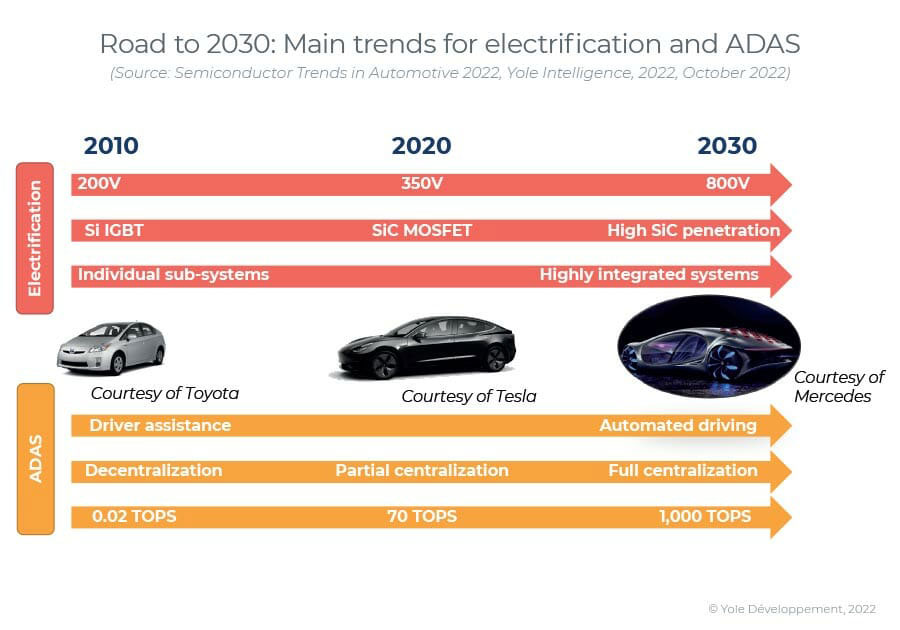

«Швидке зростання електрифікації автомобілів вимагає нових типів підкладок, таких як карбід кремнію (SiC) для силової електроніки. Очікується, що у 1130 році він складатиме 2027 кваферів», — каже П’єррік Буле, старший аналітик з технологій і ринку у відділі фотоніки та зондування Yole Intelligence. «Не дивлячись на те, що карбід кремнію все ще низький порівняно з ~30,500 2027 квадратами кремнію, який очікується на 16 рік, карбід кремнію зростатиме швидше, ніж кремній і арсенід галію (GaAs)/сапфір», – додає він. «ADAS також є важливою рушійною силою, і блок мікроконтролерів (MCU) з передовою технологією всього 10 нм/4 нм увійде в ADAS (передові системи допомоги водієві), включаючи радар та інші датчики керування. Рівні 5 і XNUMX автономності сприятимуть зростанню попиту на більше пам’яті (DRAM) і обчислювальної потужності».

Для електрифікації вертикальна інтеграція стає популярною серед OEM-виробників. Це може працювати кількома способами: повна інтеграція аж до рівня компонентів, системна інтеграція та субпідрядна робота над виготовленням деталей, стратегічна співпраця/прямі інвестиції з ключовими постачальниками компонентів тощо. Звичайний автомобільний ланцюжок постачання має ретельно вивчити свою позицію і трансформуватися за допомогою спільних підприємств, злиттів і поглинань (M&As), нових інвестицій і відчуження інвестицій, щоб зберегти свою конкурентну перевагу, вважає Yole Intelligence. Незважаючи на те, що напівпровідники є критично важливими для автомобільної промисловості в умовах поточного руйнівного переходу, більшість гравців, як OEM-виробників, так і постачальників першого рівня, ще не мають чітко визначених стратегій для напівпровідників. Конкретний досвід у напівпровідникових технологіях і ланцюгах їх постачання, як внутрішні, так і зовнішні, терміново потрібен для підготовки до майбутнього.

«Управління ланцюгом поставок зміниться, оскільки виробникам оригінального обладнання доведеться вести переговори безпосередньо з виробниками мікросхем, вчитися в споживчої галузі та підтримувати «буферний запас», — говорить Ерік Муньє, доктор філософії, директор з маркетингових досліджень Yole Intelligence. «Вони повинні тісніше співпрацювати з виробниками мікросхем щодо прогнозів обсягів і довгострокових замовлень», — додає він. «Виробництво «точно вчасно», започатковане Toyota у 1960-х роках, більше не працює з виробниками мікросхем у поточному геополітичному кліматі».

- Розповсюдження контенту та PR на основі SEO. Отримайте посилення сьогодні.

- Платоблокчейн. Web3 Metaverse Intelligence. Розширені знання. Доступ тут.

- джерело: https://www.semiconductor-today.com/news_items/2022/dec/yole-061222.shtml

- 11

- 2021

- a

- поглинань

- ADAs

- Додає

- просунутий

- хоча

- серед

- аналітик

- та

- щорічний

- Допомога

- автомобільний

- автомобільна промисловість

- становлення

- CAGR

- автомобіль

- ланцюг

- ланцюга

- зміна

- чіп

- Чіпси

- клімат

- ближче

- порівняний

- конкурентоспроможний

- компонент

- З'єднання

- обчислення

- обчислювальна потужність

- споживач

- управління

- звичайний

- критичний

- Поточний

- передовий

- Грудень

- Попит

- запити

- безпосередньо

- Директор

- руйнівний

- Роздільна

- вниз

- управляти

- керований

- водій

- кожен

- край

- електроніка

- і т.д.

- Ефір (ETH)

- очікуваний

- експертиза

- швидше

- плоский

- від

- Повний

- майбутнє

- геополітичний

- Go

- Рости

- Зростання

- Зростає

- Зростання

- HTTPS

- важливо

- in

- У тому числі

- Зареєстрований

- Augmenter

- зростаючий

- промисловість

- інтеграція

- Інтелект

- інвестиції

- IT

- спільна

- спільні підприємства

- тримати

- ключ

- УЧИТЬСЯ

- рівень

- рівні

- світло

- довгостроковий

- довше

- низький

- управління

- Виробники

- виробництво

- ринок

- дослідження ринку

- пам'ять

- Злиття та поглинання

- більше

- найбільш

- множинний

- Необхідність

- необхідний

- потреби

- Нові

- номер

- постійний

- замовлень

- Інше

- частини

- plato

- Інформація про дані Платона

- PlatoData

- гравці

- популярний

- положення

- влада

- Готувати

- радар

- швидко

- ставка

- щодо

- звітом

- представляти

- представляє

- дослідження

- підвищення

- напівпровідник

- напівпровідниковий чіп

- Напівпровідникові прилади

- старший

- Кремній

- карбід кремнію

- конкретний

- Як і раніше

- Стратегічний

- стратегії

- такі

- постачальники

- поставка

- ланцюжка поставок

- Ланцюги постачання

- система

- Systems

- Технології

- Технологія

- Команда

- Майбутнє

- їх

- ретельно

- через

- до

- Тойота

- Перетворення

- перехід

- Тенденції

- Типи

- блок

- значення

- Транспортні засоби

- Підприємства

- обсяг

- способи

- добре визначений

- в той час як

- волі

- Work

- тренування

- працює

- зефірнет