У секторі електромобілів у 2023 році споживачі зменшилися

уподобань щодо електромобілів, кілька перспективних стартапів не враховуються

дороги, зниження витрат на матеріали для акумуляторів і амбітні OEM-виробники

і постачальники з материкового Китаю звертають увагу на експорт

транспортні засоби, а також компоненти. Прогноз S&P Global Mobility

для 2024 року є обережним оптимізмом – зі збільшенням

доступні електромобілі, надійні екосистеми зарядки транспортних засобів та

прибутковий прибуток.

Незважаючи на уповільнення споживчих настроїв щодо електромобілів, є

незважаючи на це, постійна потреба у скороченні викидів – з EV

нормативні акти та віхи в основному недоторкані та наближаються до року

ближче. Однак уповільнення споживчого бажання щодо існуючих електромобілів може

підвищити прибуткові ринки двигунів внутрішнього згоряння (ДВС).

старі портфоліо автовиробників, що сприяє консолідації та залученню

частка приватного капіталу.

Вирішальні стратегічні рішення щодо капітальних видатків у

електрифікацію простору потрібно зробити найближчим часом. Кілька

У той час як OEM-виробники перейшли до точки неповернення у своєму переході на електромобілі

деякі постачальники можуть поставити під сумнів доцільність йти «ва-банк».

EVs зовсім скоро.

Значною мірою рішення ґрунтуватиметься на здатності доставляти на

масштабуйте доступні електромобілі для масового ринку з розширеним запасом ходу в реальному світі.

Ці транспортні засоби мають бути інтегровані в екосистеми зарядки

водночас рясні та надійні. При забезпеченні прибутковості і

зберігаючи маржу, ці зусилля спрямовані на отримання прибутку

для інвесторів, які з нетерпінням чекають повернення свого капіталу

інвестиції в сектор легкових пасажирських транспортних засобів

перехід енергії.

Ось наш прогноз прориву за різними секторами всередині

приміщення електрифікації:

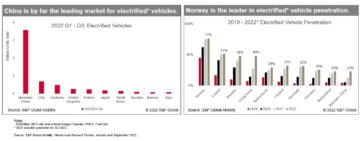

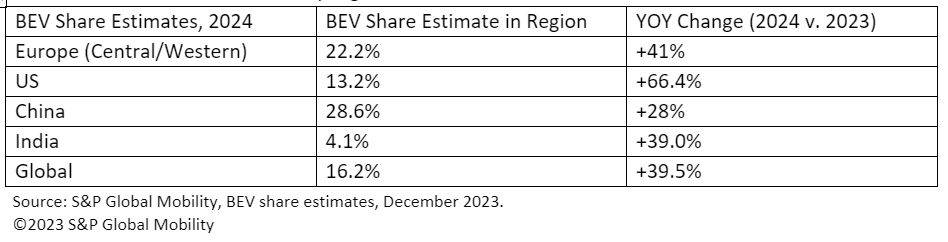

Глобальні продажі електромобілів

Незважаючи на уповільнення споживчого попиту на електромобілі, повідомляє

загибель електромобілів були сильно перебільшені. S&P Global

Прогноз глобальних продажів Mobility на 2024 рік проектує електричний акумулятор

пасажирських транспортних засобів буде на шляху до розміщення 13.3 мільйонів одиниць

в усьому світі на 2024 рік – приблизно 16.2% глобального

продаж легкових автомобілів. Для довідки, 2023 опубліковано приблизно

9.6 мільйона BEV, що становить 12% частки ринку.

Проте прогнозується, що більша частина цього обсягу буде на основних ринках

менші ринки також побачать помірне зростання. Прогнозований BEV

частка по регіонах наступна:

Ланцюг поставок електромобілів

OEM є зсуваючись у бік внутрішніх

розробка компонентів електрифікованих силових установок, А

пейзаж зовнішніх програм для таких компонентів, як інтегрований

e-Axles надзвичайно конкурентоспроможний.

Контроль материкового Китаю над ринком електродвигунів і його

необхідних ресурсів призвело до зростання технічних і політичних

зусилля щодо диверсифікації від використання постійного магніту (PM). Первинний

платформи, зокрема вторинні програми e-Axle у повному приводі

диск, переходять від ПМ.

Збільшення партнерства між OEM-постачальником свідчить про спроби контролю

ринок електродвигунів проти домінування материкового Китаю.

«Безкоштовний пропуск» електронного палива в Європі пропонує можливість на тлі зниження

EV настрої, що спонукає змістити фокус на дослідження та

розробки (НДДКР) і масштабування ланцюжка поставок.

Крім того, очікується збільшення обсягів виробництва

заохочувати більше партнерства, альянсів і спільних підприємств. Це

співпраця дозволяє виробникам комплектного обладнання мати більший контроль над критично важливими

силовий ланцюг створення вартості, що може становити технічні проблеми та

потенційні обмеження ланцюга поставок.

Tesla Cybertruck і теплова ефективність

Tesla та виробники комплектного обладнання материкового Китаю лідирують в інтеграції теплової системи

компоненти для створення більш ефективних BEV, і ця тенденція повинна

продовжити глобально. Тепловий менеджмент з його зростаючим змістом

на автомобіль, може знову стати центром уваги постачальників серед OEM-виробників

внутрішньовиробнича зміна.

Кілька OEM-виробників уже почали вивчати консолідацію

контури охолодження та інтеграція ключових субкомпонентів системи, таких як

як насоси та клапани. Якщо інноваційна інтеграція Cybertruck

ефективно впроваджені технології теплового менеджменту (ITM),

ймовірно, що швидкі послідовники наслідуватимуть ці досягнення.

Потенційними наслідками може бути перехід від низьковольтних компонентів

до систем 48 В – впливає на такі елементи, як водяні насоси, охолодження

вентилятори, резервуарні охолоджувачі та повітродувки HVAC.

Такі розробки використовують чистий аркуш платформи BEV

свободи розробки для створення більш компактних і ефективних систем.

Ми очікуємо, що ця тенденція збережеться в Європі та Північній Америці

OEM-виробники з багатьма постачальниками рівня 1 продовжують розробку та постачання

їх погляд на вбудований тепловий модуль.

Однак поки може вплинути запуск Tesla Cybertruck

технології управління теплом у найближчій перспективі, це також може підказати

питання щодо ефективності комбінованого Octavve та Super

Колекторна система відповідає потребам продуктивності в різноманітних умовах експлуатації

умовах.

З більшою батареєю та більш вимогливими умовами експлуатації,

можуть виникнути сумніви щодо того, чи є складним і відносно невеликим

така система, як Super Manifold, може адекватно охолоджувати та

мита на опалення. Це може змусити Tesla переглянути їх

універсальна системна стратегія. Один потенційний наслідок може

бути необхідністю включення електричних нагрівачів для керування

проблеми, пов'язані з холодними умовами експлуатації.

Стартапи електромобілів материкового Китаю

Що буде результат для материка

Китайські електромобілі стартапи і виробники клітин 1-го рівня на материку

Китай, якщо внутрішній попит на електромобілі не зросте, як очікувалося? Якщо новий

імпортні тарифи в Європі запроваджені, OEM-виробники, які збирають їх

Експортні автомобілі в материковому Китаї можуть виявити розбавлені маржі.

Крім того, компанії материкового Китаю прагнуть укласти угоди

з корейськими та марокканськими колегами, передбачаючи дотримання вимог

правила надання субсидій. Суворі критерії IRA, за винятком акумуляторів з

незначні внески з материкового Китаю, можуть обмежити

правомочність цих електромобілів отримати кредит у розмірі 7,500 доларів США. Крім того,

потенційні лазівки, такі як збирання у Free Trade

Країни, які відповідають угоді, ймовірно, будуть розглянуті

ліквідовано.

Ціни на сировину для електромобілів і вартість акумулятора

динаміка

Застійні ціни на метал у 2024 році, ймовірно, сприятимуть розвитку автомобілів

маржі, але несподіване зниження загрожує майнінговим проектам

життєздатність.

Ціни на літій для акумуляторів впали більш ніж на 60%, а нікель,

графіт і кобальт впали приблизно на 30% у 2023 році. Застійний метал

Ціни протягом 2024 року допоможуть зменшити витрати на акумулятори, таким чином

покращення рентабельності транспортних засобів (або доступності, якщо економія буде перерахована).

на споживачів). Однак несподіване зниження рівня літію,

Ціни на кобальт та інші акумулятори електромобілів впливають на видобуток

фірм, що призвело до призупинення або затримки нових проектів.

Стимулювання та правила зарядки електромобілів

Кількість зарядних пристроїв змінного та постійного струму, встановлених у всьому світі, зросла з

З 3 мільйонів у 2019 році до понад 10 мільйонів у 2022 році

збільшиться до понад 15 мільйонів у всьому світі у 2023 році, і ми прогнозуємо

70 мільйонів у 2030 році наявність зарядки

залишається ключовим питанням для широкого розповсюдження електромобілів,

уряди є одними з головних учасників справи

полегшення доступу до нього.

Для США — Національна інфраструктура електромобілів

Стандарти, або програма NEVI Formula, визначають, де федерально

має бути розміщена фінансована інфраструктура. В Європі Положення про

Розгортання інфраструктури альтернативних видів палива встановлює мінімум

вимоги, яких країни-члени ЄС повинні дотримуватися, зокрема

щодо кількості та характеристик загальнодоступних електромобіль

інфраструктури.

Дотримання цих та інших подібних правил у всьому світі буде

забезпечити достатнє розгортання інфраструктури. Однак відкритий

залишаються питання щодо сумісності між мережами, простоти

оплату, прозорість очікуваного часу заряду та великий доступ

до швидкої зарядки.

Технологія заряджання електромобілів і запасу ходу

Матеріали з широкою забороненою зоною (WBG), такі як карбід кремнію (SiC) і

Нітрид галію (GaN) перетворює силову електроніку, багатообіцяючу

BEV забезпечує швидшу зарядку, розширений радіус дії та нижчі витрати. Вони

розглядаються як кращі напівпровідникові технології для високої напруги

енергетичних пристроїв і, отже, здатність підтримувати вищу потужність

протягом тривалого часу. Технологія WBG сприяє швидшому перемиканню,

що призводить до зменшення втрат електроенергії та більш компактних систем.

Заборона PFA в Європі

Відкладене рішення ЄС щодо пер- та поліфторалкілу

заборона речовин (PFAs) перешкоджатиме розвитку автомобільної промисловості

планування розробки, незважаючи на поточне альтернативне тестування. The

Повільний процес прийняття рішень і встановлення кінцевих термінів у Європейському Союзі

за те, що заборона на використання та виробництво ПФА залишається на порядку денному до 2024 року,

але прогрес затримується. Відсутність ясності щодо майбутнього

регулювання не корисне для автомобільної промисловості, особливо в

умови майбутнього розвитку та планування сертифікації. Хоча

компанії вже тестують альтернативи, остаточна тенденція

ще з'явитися.

Довгий хвіст ICE

Все це потенційне спотикання

Блоки завершити коло існуючої системи внутрішнього згоряння

технології.

«Безкоштовний пропуск», наданий т. зв електронне паливо в Європі

законодавство щодо поступової відмови від ICE створює можливість

якщо настрої EV продовжуватимуть знижуватися. Дослідження та розробки також

як розширення ланцюжка поставок, буде продовжувати досліджувати

потенціал цієї можливості. Ці зусилля особливо

актуально для тих, хто вважає електромобілі недосконалим рішенням для конкретного

випадки використання.

Якщо зростання продажів електромобілів продовжуватиме сповільнюватися, кілька основних

постачальники займають стратегічне положення для доставки ключових внутрішніх

спалювання компонентів у ринковому секторі, який, незважаючи на його занепад,

потенційно залишається високоприбутковим і консолідованим. У 2024 році далі

можлива консолідація, з відповідними кандидатами

уваги зацікавлених інвесторів приватного капіталу, які мають достатній капітал

інвестувати.

ДЛЯ БІЛЬШЕ ЕЛЕКТРИКИ

АВТОМОБІЛЬНІ ТЕНДЕНЦІЇ

ДЕМО НАШ АВТОМОБІЛЬ

ПЛАТФОРМА ТЕХНІЧНОГО ІНТЕЛЕКТУ

АВТОМОБІЛЬНЕ ПЛАНУВАННЯ І

ПРОГНОЗУВАННЯ

Цю статтю опублікувала S&P Global Mobility, а не S&P Global Ratings, яка є окремим підрозділом S&P Global.

- Розповсюдження контенту та PR на основі SEO. Отримайте посилення сьогодні.

- PlatoData.Network Vertical Generative Ai. Додайте собі сили. Доступ тут.

- PlatoAiStream. Web3 Intelligence. Розширення знань. Доступ тут.

- ПлатонЕСГ. вуглець, CleanTech, Енергія, Навколишнє середовище, Сонячна, Поводження з відходами. Доступ тут.

- PlatoHealth. Розвідка про біотехнології та клінічні випробування. Доступ тут.

- джерело: http://www.spglobal.com/mobility/en/research-analysis/2024-ev-forecast-the-supply-chain-charging-network-and-battery.html

- : має

- :є

- : ні

- :де

- ][стор

- $ 10 мільйонів

- 1

- 10

- 13

- 15%

- 16

- 2%

- 2019

- 2022

- 2023

- 2024

- 2030

- 500

- 70

- 9

- a

- здатність

- Здатний

- МЕНЮ

- рясний

- AC

- доступ

- бухгалтерський облік

- через

- актори

- Додатково

- адресований

- адекватно

- дотримуватися

- досягнення

- зачіпає

- доступний

- проти

- порядок денний

- угоди

- спрямований

- ВСІ

- Альянси

- дозволяє

- вже

- Також

- альтернатива

- альтернативи

- хоча

- честолюбний

- американська

- Серед

- серед

- an

- та

- Очікуваний

- очікування

- застосування

- ЕСТЬ

- навколо

- стаття

- AS

- At

- Спроби

- увагу

- залучення

- автомобільний

- автомобільна промисловість

- наявність

- доступний

- в очікуванні

- геть

- Заборона

- заснований

- батареї

- акумулятор

- BE

- ставати

- було

- буття

- За

- підсилювач

- підвищення

- обидва

- прорив

- приносити

- але

- by

- CAN

- кандидатів

- капітал

- капіталізувати

- випадків

- Викликати

- обережний

- осередок

- сертифікація

- ланцюг

- проблеми

- заряд

- зарядка

- Китай

- китайський

- Коло

- ясність

- очистити

- ближче

- співробітництво

- комбінований

- компактний

- Компанії

- конкурентоспроможний

- комплекс

- дотримання

- Компоненти

- Умови

- Отже

- консолідація

- обмеження

- споживач

- споживчі настрої

- Споживачі

- зміст

- продовжувати

- триває

- триває

- внесок

- внески

- контроль

- Коштувати

- витрати

- може

- аналоги

- країни

- створювати

- кредит

- Критерії

- критичний

- кібердрук

- dc

- крайній термін

- рішення

- Прийняття рішень

- рішення

- Відмова прийняти

- Занепад

- знизився

- остаточний

- затримка

- Затримується

- доставляти

- надання

- Попит

- вимогливий

- розгортання

- бажання

- Незважаючи на

- розвивати

- розробка

- події

- прилади

- розведений

- Різне

- урізноманітнити

- Роздільна

- робить

- Внутрішній

- Панування

- малювання

- управляти

- драйвери

- водіння

- впав

- кожен

- з нетерпінням

- простота

- ослаблення

- екосистеми

- фактично

- ефективність

- ефективний

- зусилля

- електричний

- електричний двигун

- електромобіль

- електричних транспортних засобів

- електроніка

- елементи

- права

- усувається

- з'являтися

- викиди

- заохочувати

- енергія

- двигун

- підвищена

- забезпечувати

- забезпечення

- капітал

- оцінка

- EU

- Європа

- Європейська

- european union

- EV

- evs

- винятково

- виключення

- існуючий

- розширення

- очікувати

- очікуваний

- дослідити

- Дослідження

- експорт

- експорт

- розширений

- полегшує

- Падати

- вентилятори

- ШВИДКО

- швидше

- на федеральному рівні

- знайти

- фірми

- Сфокусувати

- Послідовники

- слідує

- для

- Для інвесторів

- Прогноз

- формула

- Безкоштовна

- свобод

- від

- палива

- Повний

- накопичувальна

- далі

- майбутнє

- даний

- Глобальний

- Глобально

- буде

- Уряду

- великий

- значно

- Рости

- Зростання

- Зростання

- Мати

- допомога

- вище

- дуже

- перешкода

- Однак

- HTML

- HTTPS

- hvac

- ICE

- if

- впливає

- impending

- реалізовані

- наслідки

- імпорт

- поліпшення

- in

- Інтенсифікація

- включати

- Augmenter

- Збільшує

- зростаючий

- промисловість

- вплив

- Інфраструктура

- інноваційний

- інтегрований

- Інтеграція

- інтеграція

- Інтелект

- інтерес

- внутрішній

- Взаємодія

- в

- Invest

- інвестиції

- Інвестори

- ІРА

- IT

- ЙОГО

- спільна

- спільні підприємства

- Кін

- ключ

- корейський

- відсутність

- ландшафт

- в значній мірі

- більше

- запуск

- вести

- провідний

- Led

- Legacy

- світло

- як

- Ймовірно

- літій

- Довго

- маячить

- лазівки

- втрати

- знизити

- made

- головний

- материк

- материк Китай

- збереження

- основний

- управляти

- вдалося

- управління

- Виробники

- багато

- поля

- ринок

- частка ринку

- ринки

- Матеріали

- Може..

- засідання

- член

- метал

- може бути

- Основні етапи

- мільйона

- мінімальний

- Mining

- незначний

- мобільність

- скромний

- Модулі

- більше

- більш ефективний

- найбільш

- двигун

- повинен

- National

- Близько

- необхідності

- Необхідність

- потреби

- мережу

- мереж

- Нові

- Нікель

- немає

- На північ

- номер

- of

- Пропозиції

- on

- ONE

- постійний

- відкрити

- операційний

- Можливість

- Оптимізм

- or

- Інше

- наші

- Результат

- над

- особливо

- партнерства

- проходити

- Пройшов

- оплата

- для

- виконувати

- продуктивність

- періодів

- постійний

- розміщений

- планування

- платформа

- Платформи

- plato

- Інформація про дані Платона

- PlatoData

- pm

- точка

- політичний

- портфелі

- поставлений

- позах

- розташовані

- пошта

- розміщені

- потенціал

- потенційно

- влада

- переваги

- представити

- ціни

- первинний

- приватний

- Private Equity

- процес

- Production

- рентабельність

- прибутковий

- програма

- програми

- прогрес

- проектів

- перспективний

- силова установка

- публічно

- опублікований

- Насоси

- переслідування

- питань

- досить

- R & D

- діапазон

- рейтинги

- Сировина

- Реальний світ

- переглядати

- зменшити

- скорочення

- посилання

- про

- регіон

- Регулювання

- правила

- щодо

- доречний

- надійний

- залишатися

- залишається

- оновлено

- Звіти

- вимагається

- Вимога

- дослідження

- ресурси

- обмежити

- повертати

- Умови повернення

- Правила

- s

- S&P

- S&P Global

- продажів

- Економія

- бачив

- шкала

- Масштабування

- вторинний

- сектор

- Сектори

- побачити

- бачив

- напівпровідник

- настрій

- набори

- установка

- кілька

- Поділитись

- лист

- зсув

- Повинен

- Сигнал

- Кремній

- карбід кремнію

- сповільнювати

- Уповільнення темпів

- Уповільнення

- невеликий

- менше

- So

- рішення

- деякі

- Скоро

- Простір

- конкретний

- конкретно

- специфікації

- стандартів

- почалася

- Стартапи

- Штати

- Стратегічний

- Стратегічно

- Стратегія

- строгий

- каменем

- субсидії

- такі

- достатній

- підходящий

- Super

- чудовий

- постачальники

- поставка

- ланцюжка поставок

- хлинули

- підвіска

- система

- Systems

- Приймати

- тарифи

- технічний

- Технології

- Технологія

- термін

- terms

- Tesla

- Тестування

- ніж

- Що

- Команда

- їх

- Там.

- тим самим

- теплової

- Ці

- вони

- це

- ті

- хоча?

- загрожує

- по всьому

- ярус

- times

- до

- до

- трек

- торгувати

- перетворення

- перехід

- перехід

- прозорість

- Trend

- Поворот

- Unexpected

- союз

- одиниць

- us

- Використання

- використання

- значення

- арматура

- різний

- автомобіль

- Транспортні засоби

- Підприємства

- життєздатності

- обсяг

- Обсяги

- було

- вода

- we

- ДОБРЕ

- Чи

- який

- в той час як

- ВООЗ

- широко поширений

- волі

- мудрість

- з

- в

- світовий

- рік

- ще

- зефірнет