На початку 2024 року стан автомобільного сектору демонструє неоднозначні показники

обмін повідомленнями, роздроблені ринки та значні імплозивні сили

впливаючи на основні мегатренди. Для всіх чотирьох систем CASE (підключено,

Automated, Shared, and Electrified), 2023 показав тріщини в

темпи розширення та довгострокові перспективи цього розвитку

області. Але де придбання сировини для акумуляторів виробниками комплектного обладнання та

постачальники вписуються в картину?

Як показники ринкового рівня, такі як відсоткові ставки, кредит до

вартість, прострочення кредиту та повернення на ринок – все це демонструє зустрічні вітри –

Обмін повідомленнями OEM змінився від впевненого розширення до одного з

ціннісна пропозиція. Постачальники з надмірною заборгованістю виплачуються

потрібно буде перебалансувати свою короткострокову стратегію в напрямку досягнення

виплати за підвищеними процентними ставками замість довгострокових

інвестиції

Основою всіх виробників комплектного обладнання та постачальників рівня 1 є постачання матеріалів

ланцюги, які безпосередньо визначають, які зусилля будуть успішними

зміна економічної доцільності, охоплення ринку та техн

доблесть своїх інвестицій.

Сировина для акумуляторів електромобілів

Наприклад, рідкоземельні елементи лежать в основі магнітів у багатьох

електродвигуни, покращують матеріальні характеристики спадщини

матеріалів, а також увімкнути всюдисущу технологію, наприклад сенсорну

дисплеї. Ця одна категорія розробки корисних копалин живить багатьох

передові технологічні пакети, які розглядаються як розкіш або навіть просто

конкурентоспроможні споживачами.

Але також під увагою знаходиться відносно звичайний мінерал: мідь.

Видобуток міді наразі недостатньо інвестований і має ключове значення

зусилля з переходу енергії, але ми вже бачимо рівень 1

постачальники та виробники комплектного обладнання, які бажають замінити цей матеріал на електрифікований

транспортних засобів. Шини акумулятора та зарядні кабелі рухаються назустріч

алюміній у циклі, який давно відомий для використання на основі інфраструктури

випадків. У цих додатках співвідношення ціни 4:1 буде стимулювати матеріал

зміни в інфраструктурі та додатках на базі транспортних засобів

може побачити подібну переломну точку. Демонтажні служби ідентифікують

покращення в збірці та вартості, які походять від цього матеріалу

змінити.

Наразі ланцюжок постачання матеріалів є другим основним

блокування темпів впровадження електромобілів з акумуляторними батареями. The

Гірничодобувний сектор стикається з боротьбою, щоб переконати розширення етики

базу інвесторів своїх облікових даних ESG.

Інвестиції та подолання прірви

Через те, що деякі інвестори стримують прихильність майнінгу

він ще не отримав необхідних інвестицій у мінеральну сировину

розвідка та видобуток для підтримки основного переходу до

електромобілі. Для кожного голосу, що проголошує майбутнє

щоб автомобіль був електричним, в інвестиціях залишається прірва

що підтверджує вагання Мейн-стріт щодо електромобілів

усиновлення. Тоді як експерти галузі, бізнес-лідери та маркетологи

всі вказують на електричні транспортні засоби з акумуляторами, основні споживачі

ще не знайшли проблему, яку вирішують електромобілі

повсякденне життя.

Боязкість інституційних інвесторів може походити від

реалії темпів впровадження електромобілів на ринку, особливо на півночі

Америка. Або це може вказувати на труднощі з отриманням сировини

просування матеріальних ринків вперед – завдання, яке потребує десятиліть

дозволів і залишається дуже чутливим до ринкового попиту.

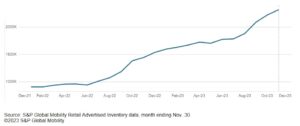

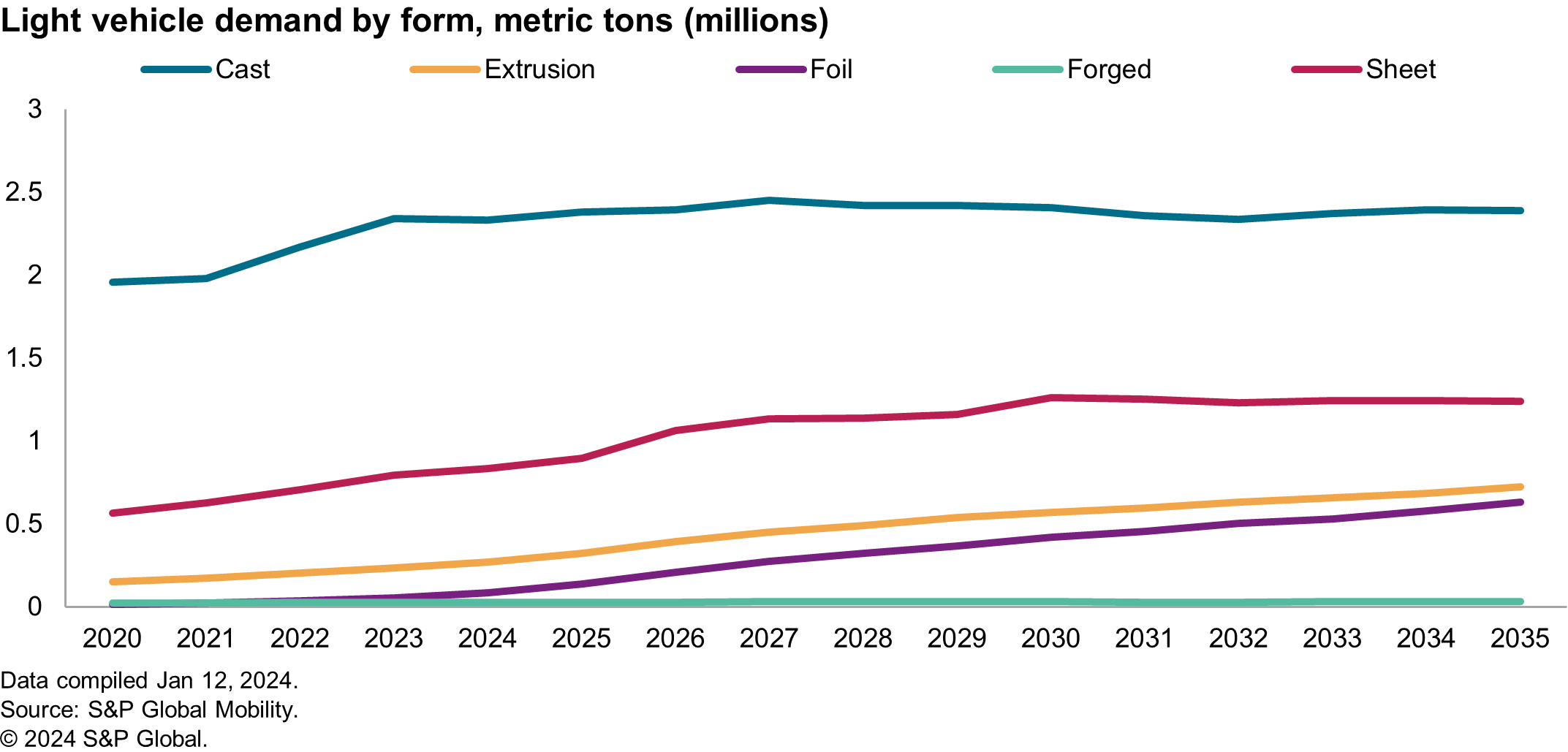

Наприклад, на діаграмі нижче показано попит на Північну Америку

алюміній – стандартний інгредієнт для життя батареї, але

також точка обмеження постачання. Потреба в силових установках у кількох

компоненти зміщуються з нижчої вартості відливок традиційних

системи для екструзій, високоякісних відливок і навіть фольги

аркуші. Усі ці форми потребують алюмінію з меншою кількістю домішок,

що впливає на витрати на брухт і може потребувати розбавлення

додатковий первинний алюміній.

У 2023 році симпозіум Platt's Aluminium відзначив цю високу якість

джерел переробки алюмінію, таких як банки для напоїв, не буде

здатний подолати розрив попиту в Північній Америці, і останній

цифри торгового дефіциту відображають точність цього прогнозу.

На первинних ринках все ще існують значні перешкоди

подолання в популяризації повторної переробки бокситових відходів, також

відомий як червоний шлам, та інші відходи гірничодобувної промисловості, щоб забезпечити додаткові

ринкова вартість із покращеним впливом на навколишнє середовище. Низький прибуток

маржа, довгострокова окупність, високий ризик планування та висока

чутливість до операційної досконалості може бути причиною, чому інвестори цього не роблять

максимально підтримували ринок видобутку корисних копалин

вимагається. Але це також може бути випічка в прийнятті споживачів

зустрічний вітер. Дослідження, проведене S&P Global Mobility у 2023 році

виявили зацікавленість у переробці хвостів для отримання високої цінності

корисних копалин, одночасно покращуючи екологію управління, але озвучив труднощі в

пошук інвесторів.

Оцінка ризиків країни

За останні кілька років кілька серйозних збоїв у ланцюзі поставок

Джерела матеріалів докорінно змінили спосіб оцінки OEM

ризик прийняття нового матеріалу в транспортних засобах. І іноді

Причини зривів ланцюга поставок незвичайні. Як приклад,

підготовка до зимової Олімпіади в Пекіні, материковий Китай

призвело до дефіциту магнію (через роботу електростанцій

змушений був закритися навколо заходу, щоб відповідати жорсткішому чистому повітрю

правила, які призвели до зменшення потужності плавки). Це

проілюстрував, як залежність від одного міста для 80% глобального

постачання товару може призвести до дефіциту – спричинення

постачальники шалено шукають перероблені матеріали.

Регіональне постачання таких матеріалів, як нікель, марганець і

Кобальт став більш чутливим серед OEM. Деякі компанії мають

підписаний ІС Г

декларації щодо походження їх матеріалів, до

уникати шкідливих для бренду наслідків суспільних ризиків, пов’язаних із

окремі регіони виробництва. Можливо, найкращі у своєму класі матеріали

замінено на «найкращий у уникненні ризику».

Незважаючи на іноді громіздкі процеси прийняття рішень у

Виробники комплектного обладнання, вирівнювання витрат і зниження ризиків можуть рухатися швидко. с

недавній дефіцит графіту в акумуляторній промисловості, ланцюг поставок

зусилля з локалізації спрямовані далі на сировину

стратегії пошуку джерел для забезпечення мінімізації ризику.

ESG і стійкість

Для більшості людей у бізнесі «стійкість» зазвичай стосується

довговічність фінансових показників, продуктивність продукції та скорочення

відходів у системах. Обмін повідомленнями щодо сталого розвитку має, в

деякі кола стають еквівалентними обліку вуглецю.

Працездатність матеріалів у реальних умовах буде

на відміну від маркетингових повідомлень та ідеалістичних сценаріїв. для

інженерів просять покращити вміст перероблених матеріалів

компоненти, зменшити вуглецевий слід або інтегрувати біоматеріали

їхні компоненти, завдання зазвичай пов'язане з витратами

нейтралітет. Але в поточних макроекономічних умовах,

портфоліо автомобільної продукції та зміна оптики високого рівня

ініціативи, стійкість може розвиватися до початкової

визначення загальної екологічної відповідальності.

Виробники оригінального обладнання в Європі наразі працюють над переробленими матеріалами

нормативні вимоги до змісту до офіційного затвердження. однак,

існують серйозні проблеми з діючими нормативними актами

точки зору виробників комплектного обладнання та постачальників матеріалів.

Мандат ЄС щодо переробленого вмісту не є системою, заснованою на штрафах,

а скоріше метрика на основі відповідності, яка визначатиме, чи a

можливий продаж автомобіля по обл. У випадках тонкобазованих систем,

Виробники комплектного обладнання можуть терпіти змішаний план переходу, за яким вони можуть зменшуватись

до відповідності в рамках нормативної бази, приймаючи

збільшення витрат на ведення бізнесу в короткостроковій перспективі. Проте в

у цьому випадку будь-який автомобіль із менш ніж 25% переробленого пластику не буде

бути дозволеним для продажу на ринку ЄС.

Інженери компонентів звертаються до своїх постачальників за переробленим матеріалом

вміст, який можна швидко інтегрувати в існуючі транспортні засоби –

і це головна точка тертя в промисловості матеріалів.

Хімічні компанії вже мають перероблені компоненти

доступні для комерційного використання, але вони не пройшли

процеси перевірки.

Можливо, виробники комплектного обладнання не виділили достатньо бюджету

на основі цих масштабних і дорогих процесів повторної сертифікації

S&P Global Mobility досліджує базу поставок. Один

Редизайн компонентів досліджувався в діапазоні бюджету 50-80 доларів США

Мільйон, і ця діяльність сповільнилася через бюджети

перерозподілено на розробку акумуляторної системи, відповідно до

постачальник. Крім того, це стало відомо S&P Global Mobility

ці постачальники матеріалів дуже неохоче інвестують у нові

системи обробки, які дозволяють інтегрувати пост-споживач

відходів у вихідну сировину. Хоча це найсучасніше

процес, багато з цих публічних постачальників ризикують

рентабельність процесу.

Повністю завантажений чи розвантажений?

Хоча матеріали можуть становити геополітичний і регуляторний ризик

під час оцінювання є невідомими перевагами правильного вибору матеріалу

з точки зору знизу вгору.

Деякі групи розглядають вибір матеріалів як інфраструктуру: якщо це

працює, компанія інвестує лише суму, необхідну для збереження

колеса котяться. Для інших вибір матеріалу є верхівкою

інноваційний спис, що безпосередньо впливає на клієнтів. Варіанти використання

транспортні засоби є основною демографічною групою, перехресністю,

і практичність.

Автовиробники роблять великі інвестиції в тактильні поверхні, але

звільнення від транспортного засобу шляхом видалення таких предметів, як килим, або

використання тканини або відкритих нетканих поверхонь може призвести до пошкодження автомобіля

що справляє враження грубої розкоші. Для іншого споживача,

побачити транспортний засіб з екологічно свідомою заставою нульового звалища

відходів, використання біополімерів або показники, що відображають кількість переробленого

зміст, може відповідати їхнім основним цінностям і емоційним настроям

чому вони купують автомобіль.

Матеріальні пріоритети в ланцюжку поставок

Отже, чи вважаються матеріали інфраструктурою чи інновацією?

Обидва визначення правильні. Сировина підтримує системи

групи, формально позначені як інфраструктура, можливо, розміщення

мінерали як прабатьків цих систем.

Виробники оригінального обладнання намагалися забезпечити портфоліо розширення

літію, передбачаючи в порівнянні з ним недостатню пропозицію цього мінералу

зі своїми планами продукту. Однак це не єдиний ризик

матеріал для OEM-виробників, як геополітичний, відповідність і ринок

настрої диктують різні умови. OEM-виробники повинні привозити сировину

ланцюжки постачання матеріалів назад до складальних заводів, покращити

внутрішньої видимості матеріалу та утримання інфляційних цін

перевірити.

Автомобільній промисловості не чужі складні системи,

логістична чутливість або навіть вертикальна інтеграція. Багато з

заявлені цілі для OEM-виробників зараз конкурують за бюджет, талант,

і маркетингову увагу.

2024 рік може показати пріоритети OEM-виробників у конкурентних цілях

середовищі, відповідно до якого однометричні шкали оцінювання більше не існують

відповідні методи вимірювання їх ринкової ефективності. Дещо

розширені цілі корпоративної ефективності можуть зосереджуватися на основній цінності

пропозиції, потреби споживачів і прибутковість. Сильний бізнес

випадки, які охоплюють зернистість, підвищення ефективності та зменшення відходів

очікуються переможні теми.

ДІЗНАТИСЯ БІЛЬШЕ ПРО МАТЕРІАЛИ ТА ПОЛЕГКУ ВАГУ

ОСОБЛИВОСТІ І ТЕХНОЛОГІЇ БЕНЧМАРКІНГ

НАМАГАЮЧИЙ ПЕРЕКЛАД ПОСТАЧАЛЬНИКІВ EV

АВТОМОБІЛЬНЕ ПЛАНУВАННЯ ТА ПРОГНОЗУВАННЯ

КОМПОНЕНТНА ПРОГНОЗНА АНАЛІТИКА

Цю статтю опублікувала S&P Global Mobility, а не S&P Global Ratings, яка є окремим підрозділом S&P Global.

- Розповсюдження контенту та PR на основі SEO. Отримайте посилення сьогодні.

- PlatoData.Network Vertical Generative Ai. Додайте собі сили. Доступ тут.

- PlatoAiStream. Web3 Intelligence. Розширення знань. Доступ тут.

- ПлатонЕСГ. вуглець, CleanTech, Енергія, Навколишнє середовище, Сонячна, Поводження з відходами. Доступ тут.

- PlatoHealth. Розвідка про біотехнології та клінічні випробування. Доступ тут.

- джерело: http://www.spglobal.com/mobility/en/research-analysis/2024-automotive-materials-forecast-ev-batteriesand-more.html

- : має

- :є

- : ні

- :де

- ][стор

- 1

- 2023

- 2024

- a

- Здатний

- приймає

- За

- бухгалтерський облік

- точність

- придбання

- через

- діяльності

- Додатковий

- Додатково

- Прийняття

- просунутий

- Просунута технологія

- зачіпає

- AIR

- вирівнювати

- вирівнювання

- ВСІ

- виділено

- дозволяти

- вже

- Також

- хоча

- Америка

- американська

- кількість

- an

- та

- Інший

- будь-який

- застосування

- відповідний

- твердження

- погодження

- ЕСТЬ

- області

- навколо

- стаття

- AS

- збірка

- асоційований

- At

- спробував

- увагу

- Автоматизований

- автомобільний

- автомобільна промисловість

- доступний

- неприязнь

- уникнути

- назад

- випічка

- бари

- база

- заснований

- батареї

- акумулятор

- Акумуляторні електромобілі

- BE

- ставати

- Пекін

- буття

- нижче

- Переваги

- КРАЩЕ

- БЕВЕРЖА

- Великий

- Біоматеріали

- підкріплювачі

- обидва

- BRIDGE

- приносити

- бюджет

- Бюджети

- Будує

- автобус

- бізнес

- Бізнес-лідери

- але

- by

- Кабелі

- CAN

- потужність

- вуглець

- вуглецевий слід

- килим

- випадок

- випадків

- Категорія

- викликаний

- Причини

- викликаючи

- певний

- ланцюг

- ланцюга

- зміна

- змінилися

- Зміни

- заміна

- характеристика

- зарядка

- Графік

- прірва

- перевірка

- хімічний

- Китай

- кола

- Місто

- очистити

- близько

- Приходити

- майбутній

- комерційний

- зобов'язання

- товар

- Компанії

- компанія

- порівняння

- конкурують

- конкурентоспроможний

- комплекс

- дотримання

- дотримуватися

- компонент

- Компоненти

- Турбота

- Умови

- проводиться

- впевнений

- підключений

- вважається

- споживач

- Споживачі

- зміст

- переконати

- Мідь

- Core

- Основні цінності

- Корпоративний

- виправити

- Коштувати

- дорого

- витрати

- може

- Повноваження

- перехід

- громіздкий

- Поточний

- В даний час

- Клієнти

- цикл

- щодня

- Борг

- десятиліття

- Прийняття рішень

- ДЕФІЦИТ

- визначення

- Визначення

- Попит

- Демографічна

- Визначати

- розробка

- різний

- утруднення

- трудність

- розведення

- безпосередньо

- дисплеїв

- збої

- Роздільна

- робить

- справи

- управляти

- два

- тривалість

- земля

- Екосвідомий

- Економічний

- ефекти

- ефективність

- зусилля

- електричний

- електромобіль

- електричних транспортних засобів

- елементи

- обійняти

- включіть

- енергія

- Інженери

- досить

- забезпечувати

- Навколишнє середовище

- навколишній

- Еквівалент

- ІС Г

- особливо

- етичний

- EU

- Європа

- EV

- EV батарейки

- оцінювати

- оцінюється

- Навіть

- Event

- Кожен

- еволюціонувати

- приклад

- Перевага

- надмірний

- існуючий

- розширення

- очікуваний

- experts

- дослідження

- піддаватися

- виражений

- обширний

- витяг

- видобуток

- особи

- здійсненність

- риси

- кілька

- менше

- фінансові

- знайти

- виявлення

- відповідати

- Сфокусувати

- фольга

- Слід

- для

- примусовий

- Війська

- Прогноз

- передбачення

- формальний

- Формально

- форми

- Вперед

- знайдений

- чотири

- Рамки

- тертя

- від

- принципово

- далі

- майбутнє

- прибуток

- прогалини

- отримав

- геополітичний

- отримання

- дає

- Глобальний

- Цілі

- Group

- Групи

- Мати

- головний вітер

- здоров'я

- вагання

- Високий

- на вищому рівні

- високоякісний

- дуже

- проведення

- Як

- Однак

- HTML

- HTTPS

- полювання

- Перешкоди

- ідентифікує

- if

- Impact

- удосконалювати

- поліпшений

- поліпшення

- поліпшення

- in

- збільшений

- Складно

- індикатори

- промисловість

- експерти галузі

- Інфляційний

- Інфраструктура

- інгредієнт

- початковий

- ініціативи

- інновація

- екземпляр

- замість

- Інституційна

- інституційні інвестори

- інтегрувати

- інтегрований

- інтеграція

- інтерес

- Процентні ставки

- внутрішній

- в

- Invest

- інвестиції

- інвестиції

- інвестор

- Інвестори

- IT

- пунктів

- ЙОГО

- тримати

- відомий

- останній

- останній

- Лідери

- вчений

- Legacy

- менше

- рівень

- літій

- жити

- Місце проживання

- позику

- Локалізація

- Довго

- довгостроковий

- довше

- довговічність

- шукати

- маячить

- низький

- знизити

- розкішний

- Luxury

- Макроекономічні

- made

- магніти

- головний

- материк

- материк Китай

- Mainstream

- основний

- зробити

- Робить

- вдалося

- Мандат

- багато

- поля

- ринок

- ринкові показники

- ринкова вартість

- маркетологи

- Маркетинг

- ринки

- матеріал

- Матеріали

- Може..

- Зустрічатися

- повідомлення

- обмін повідомленнями

- методика

- метрика

- Метрика

- мільйона

- мінеральний

- корисні копалини

- Mining

- змішаний

- мобільність

- більше

- найбільш

- Двигуни

- рухатися

- рухатися вперед

- переміщення

- багато

- множинний

- Необхідність

- необхідний

- потреби

- нейтралітет

- Нові

- Нікель

- немає

- На північ

- Північна Америка

- зазначив,

- номера

- of

- Олімпійські ігри

- on

- ONE

- тільки

- оперативний

- оптика

- or

- Походження

- Інше

- інші

- загальний

- Подолати

- пакети

- ПОКУПКА

- платежі

- Люди

- продуктивність

- перспектива

- картина

- основний

- план

- планування

- плани

- рослин

- пластик

- plato

- Інформація про дані Платона

- PlatoData

- Застава

- точка

- портфелі

- це можливо

- можливо

- влада

- електростанції

- прогноз

- price

- ціни без прихованих комісій

- первинний

- попередній

- Проблема

- проблеми

- процес

- процеси

- обробка

- виробляти

- Product

- Production

- Прибуток

- рентабельність

- правильний

- пропозиція

- силова установка

- забезпечувати

- доблесть

- опублікований

- покупка

- Поклавши

- швидко

- діапазон

- РІДНІ

- ставки

- швидше

- рейтинги

- співвідношення

- Сировина

- RE

- досягати

- Реальний світ

- реалії

- ребаланс

- останній

- перероблених

- утилізації

- червоний

- переконструювати

- зменшити

- скорочення

- рафінування

- відображати

- що відображають

- про

- регіон

- райони

- правила

- регуляторні

- щодо

- опора

- залишається

- видалення

- замінювати

- замінити

- вимагати

- вимагається

- Вимога

- дослідження

- відповідальність

- результат

- призвело до

- повертати

- Risk

- ризикуючи

- ризики

- рухомий

- Правила

- s

- S&P

- S&P Global

- sale

- ваги

- сценарії

- огляд

- другий

- сектор

- безпечний

- побачити

- бачачи

- бачив

- вибір

- чутливий

- Чутливість

- настрій

- Послуги

- кілька

- загальні

- Зміни

- Короткий

- дефіцит

- дефіцит

- Показувати

- показав

- Шоу

- підписаний

- значний

- аналогічний

- просто

- один

- суспільний

- проданий

- ВИРІШИТИ

- деякі

- іноді

- Джерела

- Про

- standard

- стенди

- впроваджений

- заявив,

- Як і раніше

- незнайомець

- стратегії

- Стратегія

- вулиця

- сильний

- боротьба

- процвітати

- такі

- постачальник

- постачальники

- поставка

- ланцюжка поставок

- Ланцюги постачання

- підтримка

- Підтриманий

- Sustainability

- Симпозіум

- система

- Systems

- приймає

- талант

- Завдання

- розрив

- технічний

- Технологія

- термін

- terms

- ніж

- Що

- Команда

- Майбутнє

- їх

- Там.

- Ці

- вони

- це

- ті

- через

- ярус

- чайові

- перекидається

- Переломний момент

- до

- теми

- торкатися

- до

- до

- торгувати

- традиційний

- перехід

- типово

- повсюдний

- кінцевий

- при

- підґрунтя

- незвичайний

- використання

- використання

- зазвичай

- перевірка достовірності

- значення

- ціннісне пропозицію

- Цінності

- автомобіль

- Транспортні засоби

- вертикальний

- вид

- видимість

- Голос

- було

- Відходи

- шлях..

- we

- коли

- Чи

- який

- в той час як

- чому

- волі

- перемога

- Зима

- Зимові Олімпійські ігри

- з

- в

- робочий

- працює

- б

- років

- ще

- зефірнет

- нуль