Титульне зображення, створене за допомогою планети з колекції NFT Procedural Space.

Зростання ETH продовжується, коли ціни перевищують рівень 3,000 доларів. Зростання супроводжується незмінним ентузіазмом навколо NFT та успішного впровадження EIP-1559 у лондонському хардфорку, активованому минулого тижня. Активність у ланцюжку також піднялася, головним чином завдяки запуску та ажіотажу навколо постійного потоку нових колекцій NFT.

У цій частині ми дослідимо:

- Початковий ефект EIP-1559 після запуску.

- Дослідіть відносні моделі оцінки токенів управління.

- Оцініть оцінку токенів у всьому просторі, використовуючи дані в ланцюжку.

EIP-1559 працює

EIP-1559 набув чинності 5 серпня, вносячи ключові зміни в дизайн комісії за транзакції мережі Ethereum. Частина мережевих зборів ETH, яка називається BASEFEE, тепер спалюється замість того, щоб присуджуватися майнерам.

Цей механізм фактично компенсує випуск нового ETH у мережу через субсидію блоку. Поточна ставка видачі ETH майнерам становить 2 ETH/блок, з додатковим забезпеченням у розмірі 0.0625 ETH для блоків uncle.

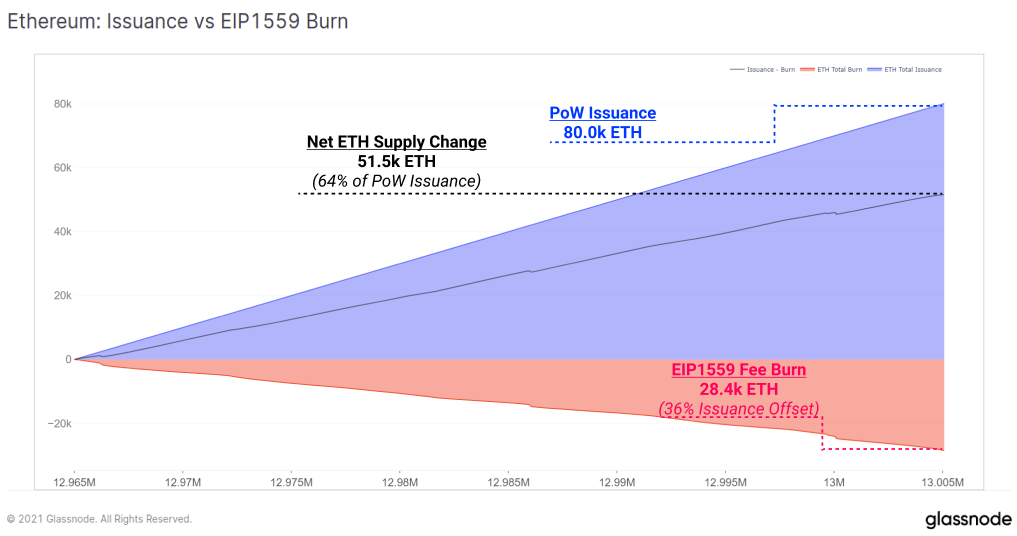

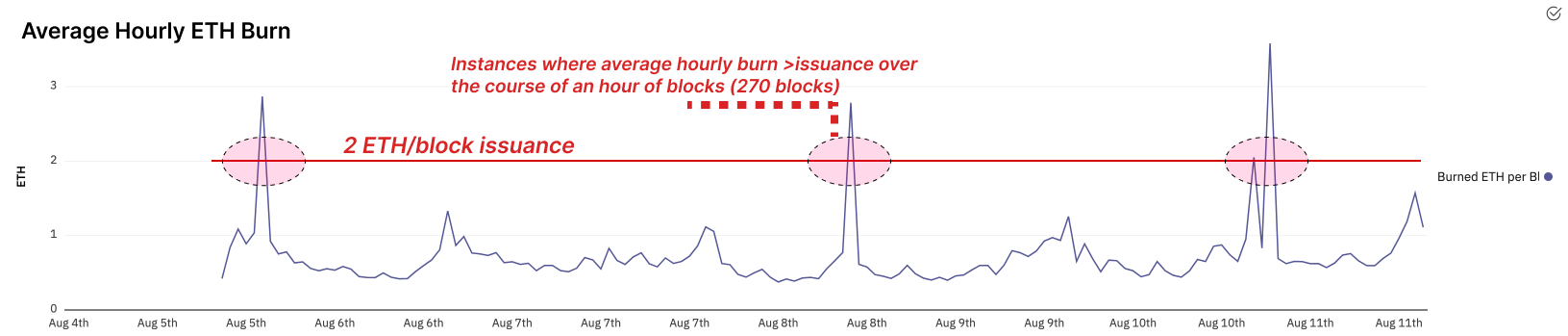

У міру збільшення активності в ланцюжку користувачі сплачують більше комісій за транзакції, а отже, спалюється більше ETH. Таким чином, цей механізм діє, щоб перетворити економічну діяльність у блокчейні Ethereum на дефіцит токенів ETH. З моменту запуску EIP-1559 середнє спалювання/блок становило близько 0.71 ETH/блок. Це означає, що ефективний рівень емісії ETH знизився на 36%.

У екстремальних випадках високого попиту на блок-простір чиста емісія ETH справді може стати чистою дефляцією, коли більше ETH спалюється, ніж випускається. Зазначається, що згідно з поточним графіком випуску Proof-of-Work, такий рівень дефляції вимагав би значно більшого використання мережі, ніж висловлено сьогодні.

Для 80.0 тис. ETH, випущених з 5 по 10 серпня, 28.4 тис. попередньої пропозиції було спалено через механізм спалювання комісій EIP-1559.

Уже було кілька випадків, коли були видобуті блоки чистої дефляції. У середовищах із високим рівнем використання, і особливо після переходу до середовища нижчої емісії Proof-of-Stake, цілком можливо, що дефляція через механізм спалювання буде структурно вищою, ніж емісія.

Можна також навести аргумент, що EIP-1559 створює чисте зниження тиску на продаж, оскільки пропозиція роздувається нижчою швидкістю, існуючі токени менш розбавляються, а попит на зберігання токенів ETH у відповідь зростає. Крім того, майнерам надається більше стимулів зберігати відсоток видобутого ETH, оскільки перехід на Proof-of-Stake наближається, а авуари ETH перетворюються на кількість валідаторів.

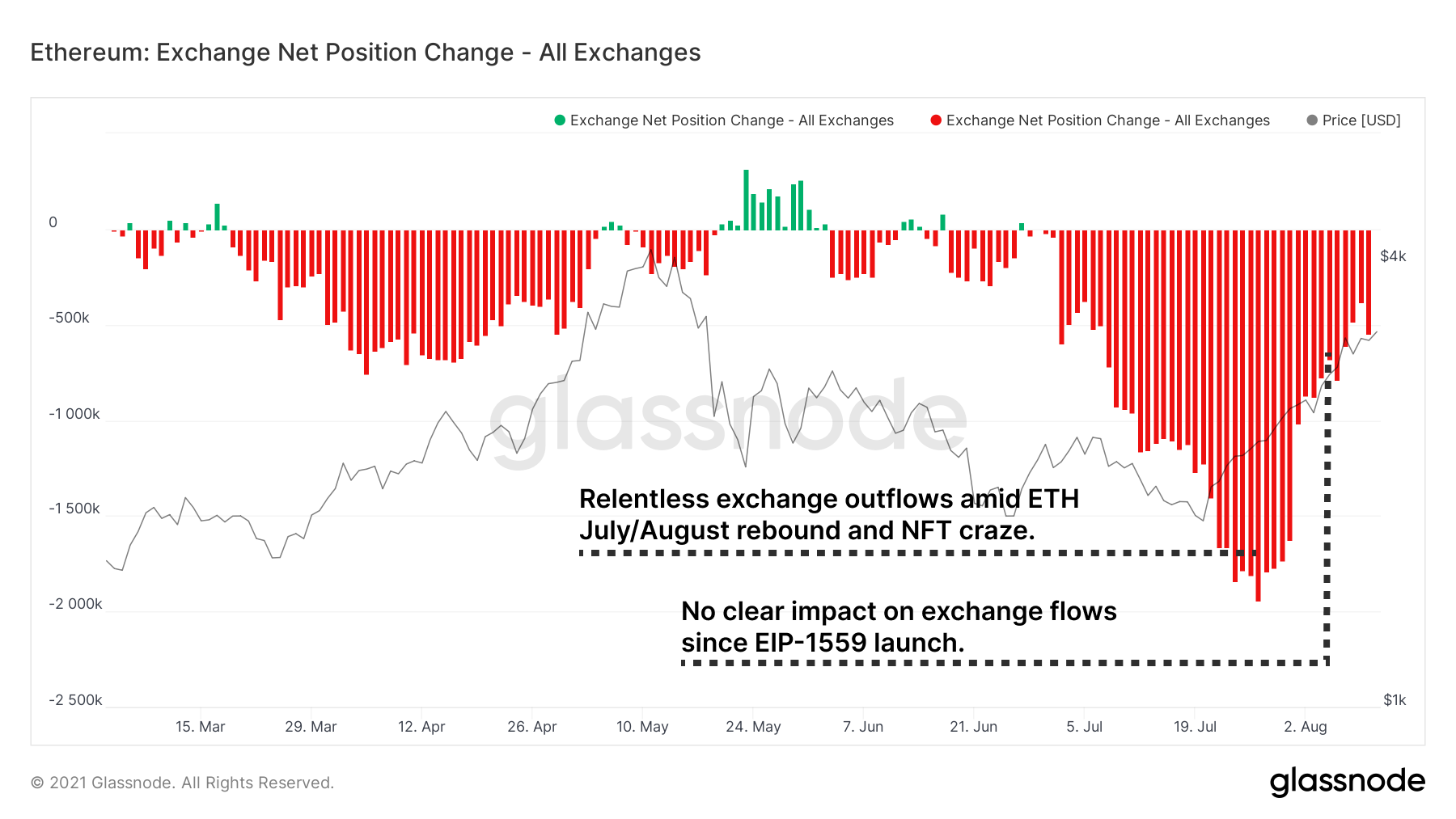

Цікавою приміткою є метрика зміни чистої позиції для бірж. Він показує досить різкі відтоки, що відбуваються протягом липня, оскільки ціни на ETH торгувалися близько 2,000 доларів. Відтоки сповільнилися у відносному масштабі, однак залишаються підвищеними порівняно з історичними нормами. Поки що не було помітного впливу на потоки обміну після EIP1559, однак це показник, на який слід стежити.

Вивчення показників оцінки токенів

Ціни на токени в усій екосистемі Ethereum також підвищилися за останні кілька тижнів. У цих ринкових умовах корисно відійти назад і подумати про те, як можна визначити асиметричну вартість у токенах управління. Мета полягає в тому, щоб визначити токени, які можуть бути недооцінені порівняно з їх основними фундаментальними показниками та використанням у ланцюзі.

Заблокована вартість проти оцінки

Починаючи з найпростішого аналізу, ми можемо порівняти співвідношення загальної заблокованої вартості (TVL) у протоколі та ринкової капіталізації токена. Хоча сам по собі TVL є недостатнім показником прийняття, ефективності та майбутньої цінності протоколу, він може бути корисним показником для розуміння коротко- та середньострокових цінових дій. Багато людей відстежують TVL, тому це має певний рефлекторний вплив на ціну та увагу. Це також дає нам індикатор високого рівня ліквідності, доданої до протоколу, і відповідності продукту ринку (враховуючи видобуток ліквідності, який може спотворити інтерпретацію).

У пошуках вартості ми бачимо, що, наприклад, Compound або Yearn нещодавно спостерігали випередження протоколу TVL порівняно з ціновою ефективністю токена. Суші, з іншого боку, є прикладом протилежного спостереження, згідно з яким зростання TVL залишається відносно рівним, і повільна динаміка цін відображає це.

Дохід протоколу проти оцінки

Дохід від протоколу може створити сильний наратив для власників токенів, зацікавлених в існуючих або потенційних грошових потоках. Це кумулятивні доходи від низки основних протоколів DeFi, які спрямовуються в скарбницю або винагороджуються власникам токенів. Чим вище співвідношення комісії/ринкової капіталізації, тим більшу цінність (теоретично) отримує власник токена за кожен інвестований долар.

Теоретично COMP знову представляє себе як цінну гру проти AAVE, з еквівалентним доходом за 30 днів, але 50% ринкової капіталізації.

Зверніть увагу, як ми показуємо 2 протоколи кредитування (Compound, Aave) поруч із двома децентралізованими біржами (Sushiswap, Bancor). Під час проведення такого аналізу корисно порівнювати проекти за секторами, щоб відобразити подібні механізми отримання плати та конкуренцію для однієї групи користувачів. Безпосереднє порівняння між секторами часто є недоречним і може ввести в оману.

Протокол вимірювання готівки/ліквідності

Ми порівнювали TVL проти ринкової капіталізації в останньому розділі, намагаючись знайти занижену/завищену оцінку відносно виділеного капіталу користувача. Ми також можемо порівняти важливі показники використання, наприклад комісії, створені проти TVL для вимірювання ефективності протоколу відносно ліквідності протоколу.

TVL не розповідає всю історію, оскільки протокол може бути набагато менш ефективним із значенням, яке користувачі виділяють його пулам. Це може спричинити меншу комісію за внесений долар. Таким чином порівняння створені збори порівняно з TVL можна розгорнути для безпосереднього вимірювання.

- Вищі значення TVL/Дохід вказати меншу комісію за заблокований долар

- Нижчі значення TVL/Дохід вказують на вищу комісію за заблокований долар

Зверніть увагу, як значно більше капіталу виділяється на два протоколи кредитування ($10 млрд+) для створення кожного граничного долара доходу. Compound продовжує наводити переконливі аргументи щодо недооцінки порівняно з Aave, оскільки його TVL/дохід приносить на 18% більше комісій.

Що стосується двох протоколів DEX Sushi та Bancor, то різниця в отриманні комісії менш драматична з різницею в 11.7% у цьому показнику, хоча це можна порівняти з ринковою капіталізацією Bancor лише 44% Sushi. Далі ми порівняємо базу користувачів цих протоколів, щоб конкурувати з картиною.

Користувачі проти ринкової капіталізації

Загальні адреси, які взаємодіють з протоколом, часто вважаються аналогічними адресам користувачів. Розгляд подібної системи аналізу на основі цього показника також розповідає цікаву історію. Спочатку ми оцінюємо загальну кількість користувачів за весь час для кожного протоколу, де:

- Високе співвідношення ринкової капіталізації/користувачів вказують на невелику кількість постійних користувачів відносно ринкової вартості та потенціалу завищення

- Низьке співвідношення ринкової капіталізації/користувачів вказують на велику кількість постійних користувачів відносно ринкової вартості та потенціалу недооцінка

Ми знову бачимо, що Compound і Sushi з’являються на вершині у відповідних категоріях.

Однак ми повинні бути обережними, вивчаючи кумулятивні метрики користувачів. Кількість користувачів може бути спотвореною залежно від часових проміжків. Хоча здається, що складних користувачів менше, ніж у Aave, огляд зростання кількості користувачів за 30 днів розповідає дещо іншу історію. Compound все ще збільшує кількість користувачів швидше, ніж Aave, але не настільки, як це видно з таблиці вище. Зверніть також увагу на відносно здорове зростання Sushi проти зупиненого зростання Bancor.

Пропозиції щодо подальшого вивчення

Розгляньте можливість вивчення кожного показника, замінивши ринкову капіталізацію на повністю розбавлену вартість (FDV). FDV представляє загальну вартість проекту після врахування загальної пропозиції, що була повністю випущена, що саме по собі може бути корисним для порівняння з ринковою капіталізацією як орієнтиром для майбутнього тиску на продаж.

Незважаючи на те, що Compound демонструє переконливий аргумент на користь вартості в наведеному вище аналізі, варто враховувати, що інфляція його токенів випереджає Aave. Навіть тоді Aave FDV становить 6.5 млрд доларів проти Compound FDV — 4.9 млрд доларів.

Вивчення FDV представляє цікаву реальність. Багато токенів оцінюються за їхньою ринковою капіталізацією, тому що це вартість, яку інвестори звикли бачити в дослідниках цін. Досліджуючи FDV, ми бачимо деякі цікаві аномалії серед токенів із великою загальною пропозицією. Багато з цих проектів поза топ-100 за ринковою капіталізацією, які ви могли б проігнорувати, насправді є топ-100 за FDV. Одним із таких прикладів є Curve із FDV ~7 мільярдів доларів США, що входить до топ-100, але за ринковою капіталізацією воно постійно перебуває за межами топ-100. Як завжди, повне розуміння показників оцінки та інфраструктури може відкрити альфа-версію.

Розкриття альфи

Це наш тижневий сегмент, де коротко обговорюються деякі найважливіші події попереднього та майбутнього тижня.

Імпульс Builder продовжується, оскільки продукти запускаються та випускаються нові версії в усіх основних мережах.

- Wormhole запускається на Solana для міжланцюгового перемикання токенів. Двонаправлений міст підтримує Solana, Ethereum, Binance Smart Chain і Terra. Ще один крок до багатоланцюгового майбутнього.

- Hegic запускає повне оновлення свого продукту. Тепер пропонуємо автоматичні опціони в американському стилі для ETH і wBTC із безгазовими угодами за розміром і конкурентними преміями.

- Tokemak запускає свої пули генезису. Ці пули, зарезервовані для учасників події degensis, мають високий односторонній APR для ETH і USDC, 216% і 237% відповідно. Протокол може похвалитися захистом IL і постійною ліквідністю для своїх користувачів і протоколів, яким він приділяється. Керівництво зараз голосує за те, яким пулам/активам воно надасть ліквідність наступним чином. $OHM зараз лідирує в голосуванні.

- NFT продовжують своє історичне ралі. Через 10 днів місячний обсяг сягнув 600 мільйонів доларів США, прогнози посилають очікуваний місячний обсяг до 1.8 мільярда доларів. Це приблизно в 6 разів більше, ніж минулого місяця. У нашій публікації про NFT минулого тижня ми прогнозували 5-кратне зростання порівняно з ще більш завищеним 6-кратним очікуванням.

- Crypto та DeFi продовжують спостерігати за діями уряду США зі зваженим подихом. Райдер, який стосується криптовалюти до основного законопроекту про інфраструктуру, пройшов через сенат. Значна частина індустрії звернула увагу на законопроект, оскільки він описує багатьох учасників криптовалюти та DeFi як брокерів, суб’єктів із підвищеними податковими та юридичними зобов’язаннями. Законопроект, прийнятий сенатом, тепер направляється до палати представників, іншого головного органу Конгресу Сполучених Штатів, для обговорення та голосування.

- Кілька хаків, один із яких є найбільшим в історії DeFi. Polynetwork є одним із багатьох творців сумісності ланцюгів. Злом на 600 мільйонів доларів є найбільшим в історії DeFi. Крім того, Popsicle Finance було зламано, витягнувши 25 мільйонів доларів з однієї з їхніх стратегій Uniswap V3.

- Convex запускає votium. Управління вже важко стимулювати в криптовалюті, і це також дає більше голосів у Curve для власників CVX. Votium Convex намагається вирішити частину цієї проблеми, дозволяючи власникам токенів делегувати голоси.

- Протокол опцій L2 Dopex запускає testnet. Опціони історично мали дуже мало застосування в DeFi. Останнім часом Dopex відновила інтерес до опціонів через DeFi.

- Curve додає пули без дозволу. Це означає, що будь-який користувач може додати пул, не потребуючи дозволу власника ключів централізованого протоколу або децентралізованого голосування.

- Alchemist співпрацює з Ampleforth. Алхіміки створили Mistx, біржу для захисту від MEV та інших продуктів. Їх інтеграція з стабільним алгоритмом Ampleforth додає більше стратегій для алхіміків у їхніх так званих «програмах винагород».

Застереження: Цей звіт не містить жодних інвестиційних порад. Усі дані надаються лише в інформаційних цілях. Жодне інвестиційне рішення не повинно базуватися на наданій тут інформації, і ви несете повну відповідальність за власні інвестиційні рішення.

Джерело: https://insights.glassnode.com/defi-uncovered-hunting-for-value/