Як Defi децентралізована біржа (DEX) завжди привертала найбільшу увагу.

Він також втілює найбільшу конкурентоспроможність, а також найсильніший ефект капіталу.

Після низьких і стабільних показників у середині минулого року загальний обсяг торгів DEX стрімко зріс, і місячний показник досяг свого піку в 162.8 мільярда доларів у травні.

Хоча вона все ще відстає від централізованої біржі (CEX), її розмір ринку в сотні мільярдів доларів, очевидно, не можна ігнорувати.

Коли справа доходить до зростання та популярності DEX, AMM відіграє значну роль.

AMM вперше народилася в статті «Покращення опору передньому ходу X *y = K маркет-мейкерів», написаній EthereumВіталік, співзасновник, і стає все більш популярним завдяки низці проектів. Наприклад, Uniswap також адаптує модель.

Абсолютно новий принцип AMM «X * Y = K» ламає тенденцію DEX копіювати моделі та котирування CEX і надає DEX інноваційний підхід.

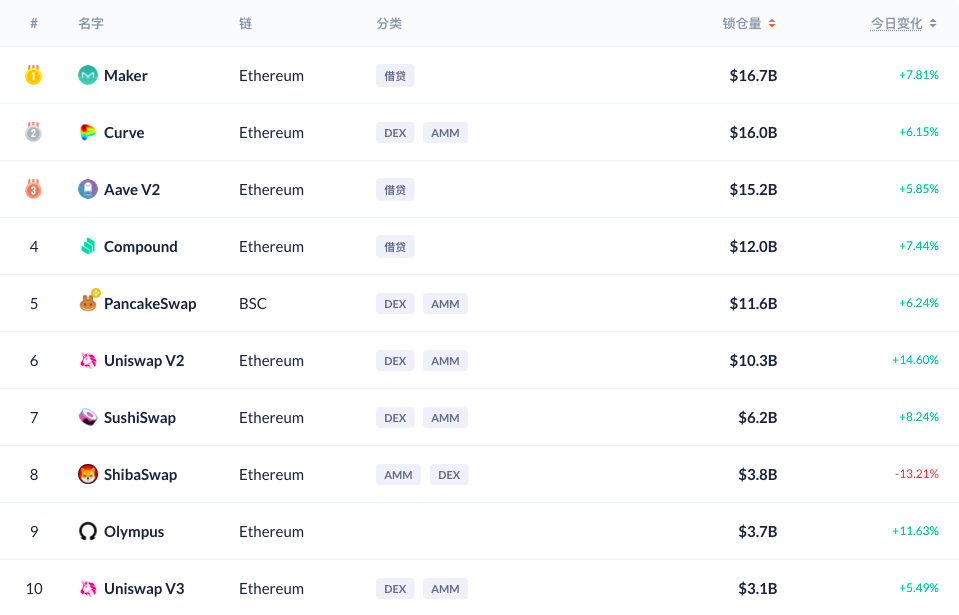

За словами Debank, є аж 6 проектів AMM DEX, які знаходяться на вершині Defi Рейтинги TVL, включаючи Uniswap, Curve, SushiSwap, Balancer而是 тощо.

Колективна поява низки AMM DEX порушила домінування CEX на ринку торгівлі криптовалютами та започаткувала еру, коли можлива безліцензійна, відкрита, проста та ефективна торгівля блокчейном.

Озираючись на поточний момент, ми бачимо, що вибух AMM DEX не випадковий. Перш за все, характеристики AMM DEX (наприклад, з відкритим вихідним кодом і без ліцензії) відповідають попиту нових проектів на відкриті торгові платформи і, таким чином, відповідають тенденціям ринку.

По-друге, простий підхід AMM DEX до створення ринку та торгівлі знижує бар’єри для постачальників ліквідності (LP) і трейдерів, дозволяючи «тубільцям» блокчейну швидко зрозуміти ці нові ролі та взяти участь у них.

Крім того, майнінг ліквідності, новий механізм токенів, відкрив для звичайних користувачів канал отримання перших токенів проекту, тим самим залучаючи постійний потік свіжої крові (користувачів і коштів) до AMM DEX.

Сьогодні блокчейн-проекти DEX, засновані на моделі AMM, часто поєднують фінансові послуги, такі як позики та деривативи, і стали незамінною інфраструктурою в системі DeFi. Вони підтримують роботу та інновації створених на них програм.

Без перебільшення можна сказати, що DeFi не був би таким вражаючим, як сьогодні, принаймні не так швидко, без AMM.

АММ, безсумнівно, виявився дуже успішним. Але як абсолютно новий механізм, якому лише три з половиною роки, він також має деякі недоліки.

Раніше Odaily опублікував короткий огляд недоліків AMM з точки зору взаємодії з користувачем, який можна звести до чотирьох аспектів: «одна функція», «велике прослизання», «висока вартість і тривалий час» і «ризики невдалих транзакцій або авангарду ”.

Перший недолік — обмежена функція. Котирування та торгівля AMM DEX залежать від статусу в реальному часі та зміни своп-пулу. Без додавання допоміжних служб переважна більшість DEX може підтримувати лише флеш-трейдинг.

Тобто користувачі можуть покладатися лише на традиційну книгу ордерів і пошук відповідей, щоб завершити замовлення за ринковою ціною, а не брати участь у відкладених ордерах і торгувати за ідеальною ціною. Таким чином, AMM не дуже гнучкий або зручний для користувачів.

По-друге, ліквідність AMM DEX повністю залежить від цільового своп-пулу. Коли розмір однієї транзакції занадто великий для пулу свопу, часто виникають великі втрати від прослизання.

Одне з рішень полягає в тому, щоб розбити одну транзакцію на кілька менших транзакцій і дочекатися, поки арбітражні роботи встановлять ціни на кількох біржах, що, очевидно, призведе до додаткових операційних витрат.

Крім того, як найбільш підходящий механізм торгівлі для середовища блокчейн, AMM завершує весь процес від створення ринку до торгівлі на блокчейні.

Таким чином, для підтвердження всіх транзакцій потрібно чекати упаковки блокчейну, що може зайняти досить багато часу, коли є перевантаження мережі. Операції на блокчейні також означають високі витрати на газ.

Для дрібних трейдерів або постачальників ліквідності у багатьох випадках прибуток від торгівлі або створення ринку навіть не покриває їхніх операційних витрат.

Нарешті, оскільки користувачам доводиться чекати, поки їхні транзакції будуть упаковані, вони часто стикаються з першочерговою проблемою, щоб майнери брали участь у їхніх перевагах, особливо коли обсяг транзакцій великий.

Крім того, багато користувачів AMM DEX, ймовірно, стикалися з помилкою транзакції в деякі моменти. Наприкінці серпня засновник Uniswap Хейден Адамс написав у Твіттері, що історичний рівень невдалих транзакцій Uniswap досягає 15%.

Щоб усунути ці дефекти та покращити роботу користувачів, кілька AMM DEX робили різні спроби на різних рівнях.

Наприклад, деякі з них вирішують інтегрувати Gelato та інші смарт-контракти як інструменти запуску для активації відкладених ордерів або для коригування кривої AMM для вирішення проблеми прослизання, або для розгортання на новому рівні для вирішення проблем високої вартості транзакцій і низька швидкість, або інтегрувати EDEN та інші рішення проти MEV для вирішення першочергової проблеми.

У той же час інші DEX намагаються перевірити застосовність книг замовлень, результати яких були переконливо доведені в DEX, і намагаються побудувати або інтегрувати ринок книг замовлень.

Серед них є MDEX.

Згідно з офіційною дорожньою картою, 30 жовтня 2021 року MDEX.com запустив функцію книги замовлень для подальшого покращення досвіду торгівлі для користувачів.

Користувачі можуть торгувати токенами за бажаною ціною через лімітне замовлення. Успіх конкретної транзакції залежить від незавершених ордерів як покупця, так і продавця, як CEX, що може позбавити користувачів від дивитися на ринок.

Книга замовлень для DEX — це технічна інновація, що складається з книги замовлень і пулу ліквідності AMM із повним врахуванням пропозицій користувачів.

Це вирішить проблему невдачі транзакцій, спричинену різною глибиною книги замовлень на ринку, що може надати користувачам кращий досвід торгівлі.

Будучи найкращим проектом DeFi на HECO, MDEX вирішив запустити функцію книги замовлень, яка має визначне значення для всього поля DEX.

Раніше більшість проектів DEX, які вибирали функцію книги замовлень, були проектами з низькою часткою ринку, обмеженими активами та невеликою кількістю користувачів.

Хоча dYdx також використовує книгу замовлень, вона в основному зосереджена на контрактних транзакціях і має відносно невеликий обсяг спотових транзакцій.

Поява MDEX вказує на зміни та являє собою перший зрілий проект DEX, який використовує функцію книги замовлень. Отже, чи справді книга замовлень компенсує недоліки AMM?

Хоча нам все ще потрібно зачекати до суботи, перш ніж ми зможемо дійсно випробувати нову функцію MDEX, досвід торгівлі на CES, здається, свідчить про те, що всі вищезгадані недоліки DEX можна ефективно вирішити.

Відкладений ордер є основною функцією механізму книги ордерів. Це дозволяє користувачам, які можуть використовувати свої спостереження та вживати попереджувальних заходів, створювати відкладені замовлення за визначеною ціною.

У той же час, фіксована ціна також означає, що загальні проблеми прослизання та авангарду, характерні для AMM, будуть значно полегшені.

Основними жертвами високих транзакційних витрат є проекти DEX, розташовані на Ethereum. Незважаючи на те, що MDEX також розгорнуто на Ethereum, його головним полем битви є Heco, публічний ланцюг, що розвивається, відомий низькими транзакційними витратами.

Таким чином, MDEX не стягує непомірних комісій за транзакції.

Для постачальників ліквідності (LP), які є ще однією ключовою роллю в екосистемі DEX, запуск функції книги замовлень означає, що вони мають ще один абсолютно новий канал формування ринку.

У механізмі книги замовлень професійні довгострокові компанії створюють ринки більш гнучким і частим способом і, таким чином, підвищують прибутки від створення ринку.

Звичайно, MDEX не відмовиться від свого оригінального продукту AMM, і звичайні платівки можуть продовжувати заробляти гроші в пулі AMM.

Після вибуху DeFi багато криптоекспертів розглядали AMM як системне оновлення моделі книги замовлень.

Будучи найуспішнішими маркет-мейкерськими моделями CEX і DEX відповідно, книга ордерів і AMM не порівнюються. Ніхто не вищий за іншого. Натомість вони просто забезпечують інший досвід користувача.

По суті, модель книги заявок є проактивним механізмом формування ринку, тоді як AMM є пасивним. Їхні різні принципи роботи диктують абсолютно різні механізми роботи.

Модель книги ордерів потребує системи встановлення відповідності для відповідності всім незавершеним ордерам на ринку, тоді як механізм AMM потребує лише притоку та відтоку коштів у пулі.

Ця відмінність також означає, що модель книги замовлень забезпечує вищий рівень гнучкості, тоді як AMM є більш універсальною та підходить для звичайних користувачів.

Крім того, хоча модель книги замовлень має більше функцій, AMM є більш складною. Одним словом, обидва вони прагнуть задовольнити практичні потреби користувачів у транзакціях, але відрізняються конкретними підходами.

На початку DeFi ринок потребував відкритого та простого торгового продукту, який легко просувати. Таким чином, AMM ідеально відповідає вимогам. Але в міру розвитку базових функцій DeFi у користувачів зростає попит на більш різноманітні послуги, що звертається до механізму книги замовлень.

Ми вважаємо, що DEX пов'язаний з напрямком використання механізму книги ордерів. MDEX не перший. І не буде останнім.

відмова

Вся інформація, що міститься на нашому веб-сайті, публікується добросовісно та лише для загальної інформації. Будь-які дії, які читач вживає щодо інформації, розміщеної на нашому веб-сайті, суворо на свій страх і ризик.

Джерело: https://beincrypto.com/another-leading-dex-is-choosing-the-order-book-mechanism/