Примітка: я згадую назви різних проектів нижче лише для порівняння та протиставлення їх механізмів продажу токенів; це НЕ слід сприймати як схвалення чи критику будь-якого конкретного проекту в цілому. Цілком можливо, що будь-який проект в цілому буде повним сміттям і все одно матиме чудову модель продажу токенів.

Останні кілька місяців спостерігали збільшення кількості інновацій у моделях продажу токенів. Два роки тому простір був простим: були обмежені продажі, які продавали фіксовану кількість токенів за фіксованою ціною і, отже, фіксованою оцінкою, і часто швидко розпродавалися, і були необмежені продажі, які продавали стільки жетонів, скільки було людей. готові купити. Зараз ми спостерігаємо сплеск інтересу, як з точки зору теоретичних досліджень, так і в багатьох випадках реального впровадження, до гібридних обмежених продажів, зворотних голландських аукціонів, аукціонів Vickrey, пропорційного відшкодування та багатьох інших механізмів.

Багато з цих механізмів виникли як відповідь на передбачувані помилки в попередніх конструкціях. Майже кожен значний розпродаж, у тому числі базові розпродажі Brave, Gnosis, майбутні розпродажі, такі як Bancor, і старіші розпродажі, такі як Maidsafe і навіть сам розпродаж Ethereum, були зустрінуті значною кількістю критики, що вказує на простий факт. : поки що ми ще не виявили механізм, який має всі або навіть більшість властивостей, які ми хотіли б.

Давайте розглянемо кілька прикладів.

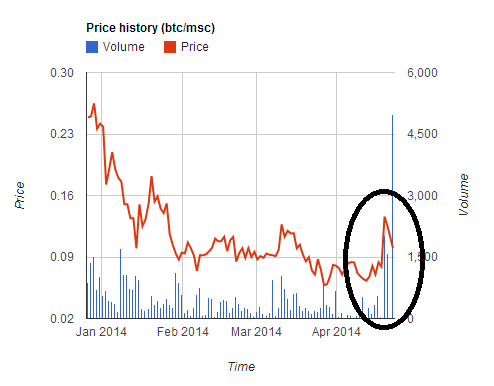

Сейф

Команда децентралізована інтернет-платформа зібрали 7 мільйонів доларів через п'ять годин. Однак вони зробили помилку, прийнявши оплату в двох валютах (BTC і MSC), і надавши вигідний курс покупцям MSC. Це призвело до тимчасове ~удвічі підвищення ціни на MSC, оскільки користувачі кинулися купувати MSC, щоб взяти участь у розпродажі за вигіднішою ставкою, але потім ціна так само різко впала після завершення розпродажу. Багато користувачів конвертували свої BTC у MSC, щоб взяти участь у розпродажі, але потім продаж закрився для них занадто швидко, що призвело до того, що вони застрягли з ~2% втратою.

Цей продаж і кілька інших після нього (кашель кашель WeTrust, TokenCard), показав урок, який, сподіваємось, уже не викликає суперечок: проводити розпродажі, які приймають кілька валют за фіксованим обмінним курсом, небезпечно та погано. Не робіть цього.

Ethereum

Розпродаж Ethereum не був обмежений і тривав 42 дні. Ціна продажу становила 2000 ETH за 1 BTC протягом перших 14 днів, а потім почала лінійно зростати, закінчивши на рівні 1337 ETH за 1 BTC.

Під час розпродажу Ethereum покупці, які дійсно дбали про передбачуваність оцінки, зазвичай купували на 14-й день, мотивуючи це тим, що це був останній день періоду повної знижки, і тому в цей день вони мали максимальну передбачуваність разом із повною знижкою, але модель вище навряд чи є економічно оптимальною поведінкою; Рівновага буде виглядати так, як кожен купується в останню годину 14-го дня, роблячи приватний компроміс між впевненістю оцінки та отриманням 1.5% хіта (або, якщо впевненість була дійсно важливою, покупки можуть перекинутися на 15-й, 16-й день). і пізніші дні). Отже, модель, безперечно, має деякі досить дивні економічні властивості, яких ми дійсно хотіли б уникнути, якщо є зручний спосіб зробити це.

НИМ

У 2016 році та на початку 2017 року найпопулярнішим був дизайн обмежених розпродажів. Обмежені продажі мають таку властивість, що дуже ймовірно, що відсоток перевищить підписку, і тому є великий стимул стати першим. Спочатку продажі тривали кілька годин. Однак незабаром швидкість почала прискорюватися. First Blood зробив багато новин, завершивши продаж 5.5 мільйонів доларів дві хвилини - в той час як активні атаки типу «відмова в обслуговуванні». на блокчейні Ethereum. Однак апофеоз цієї рівноваги «гонка за Нешем» настав лише після продажу BAT минулого місяця, коли Продаж на 35 мільйонів доларів було здійснено за 30 секунд через великий інтерес до проекту.

- Загальна сума сплачених комісій за транзакцію становила 70.15 ETH (>15,000 6,600 доларів США), причому найвища разова комісія становить ~XNUMX XNUMX доларів США

- 185 покупок були успішними, понад 10,000 XNUMX – невдалими

- Ємність блокчейна Ethereum була заповнена протягом 3 годин після початку продажу

Таким чином, ми починаємо спостерігати, як обмежені продажі наближаються до своєї природної рівноваги: люди намагаються перевищити комісію за транзакції один одного до такого рівня, коли потенційно мільйони доларів надлишку будуть спалені в руках майнерів. І це ще до того, як почнеться наступний етап: великі майнінгові пули впираються в початок лінії та просто скуповують усі токени раніше, ніж хтось інший.

Гностицизм

Розпродаж Gnosis намагався вирішити ці проблеми за допомогою нового механізму: зворотного голландського аукціону. Терміни, у спрощеному вигляді, такі. Був обмежений продаж із верхньою межею 12.5 мільйонів доларів США. Однак частка токенів, яка фактично буде передана покупцям, залежала від того, скільки часу знадобилося для завершення продажу. Якщо це завершиться в перший день, то лише ~5% токенів буде розподілено між покупцями, а решта утримуватиметься командою Gnosis; якщо він завершиться на другий день, це буде ~10% і так далі.

Мета цього полягає в тому, щоб створити схему, за якої, якщо ви купуєте в момент �, ви гарантовано зробите бай-ін за оцінкою, яка не перевищує 1�.

Є два можливі результати:

- Продаж завершується до того, як оцінка впаде нижче V. Тоді ви щасливі, тому що залишилися поза угодою, яку ви вважали поганою.

- Продаж закривається після того, як оцінка впаде нижче V. Потім ви надіслали свою транзакцію та щасливі, тому що уклали те, що, на вашу думку, було вигідною угодою.

Однак багато людей передбачали, що через «страх втратити» (FOMO) багато людей просто «ірраціонально» купуватимуть у перший день, навіть не дивлячись на оцінку. І трапилося саме це: продаж завершився за кілька годин, у результаті продаж досяг максимальної суми в 12.5 мільйонів доларів, коли було продано лише близько 5% усіх існуючих токенів – неявна оцінка більше $ 300 мільйонів.

Усе це, звичайно, було б чудовим підтверджуючим доказом наративу про те, що ринки є абсолютно ірраціональними, люди не думають чітко перед тим, як вкинути велику кількість грошей (і часто, як підтекст, що весь простір має бути якимось чином придушено, щоб запобігти подальшому буянню), якби не один незручний факт: торговці, які купилися на продаж, мали рацію.

Що сталося? За кілька тижнів до початку продажу, зіткнувшись з громадською критикою про те, що якщо більшість монет у них залишиться, вони діятимуть як центральний банк із можливістю сильно маніпулювати цінами GNO, команда Gnosis погодилася утримувати 90% монет які не продавалися протягом року. З точки зору трейдера, монети, які заблоковані протягом тривалого часу, — це монети, які не можуть вплинути на ринок, і тому, згідно з короткостроковим аналізом, вони можуть і не існувати. Саме це спонукало Steem отримати таку високу оцінку минулого року в липні, а також Zcash у дуже ранні моменти, коли ціна кожної монети становила понад 1,000 долар.

Зараз один рік не є Що довгий час, і блокування монет на рік зовсім не те ж саме, що блокування їх назавжди. Однак міркування йдуть далі. Навіть після закінчення річного періоду зберігання ви можете стверджувати, що в інтересах команди Gnosis випускати заблоковані монети лише в тому випадку, якщо вони вважають, що це призведе до зростання ціни, і тому, якщо ви довіряєте судженню команди Gnosis, це означає що вони збираються щось робити що принаймні так само добре для ціни GNO, як просто заблокувати монети назавжди. Отже, насправді продаж GNO більше нагадував обмежений продаж із верхньою межею в 12.5 мільйонів доларів і оцінкою в 37.5 мільйонів доларів. І трейдери, які брали участь у розпродажі, відреагували точно так, як вони повинні були, змусивши десятки інтернет-коментаторів дивуватися, що саме сталося.

Звісно, існує дивна галасливість щодо криптоактивів різні безіменні активи досягнення ринкової капіталізації 1-100 мільйонів доларів (включаючи Бітбін станом на час написання цієї статті в 12 мільйонів доларів США, PotCoins на 22 мільйони доларів, PepeCash на 13 мільйонів доларів і смайлик на 14.7 мільйона доларів) лише тому, що. Проте є вагомі докази того, що учасники на етапі продажу у багатьох випадках не роблять нічого поганого, принаймні для себе; скоріше трейдери, які купують розпродажі, просто (правильно) передбачають існування постійної бульбашки, яка назріває з початку 2015 року (і, можливо, з початку 2010 року).

Однак, що ще важливіше, не дивлячись на поведінку бульбашок, існує ще одна законна критика щодо продажу Gnosis: незважаючи на обіцянку про припинення продажів протягом 1 року, зрештою вони отримають доступ до всіх своїх монет, і вони волі в обмеженій мірі зможе діяти як центральний банк із можливістю сильно маніпулювати цінами GNO, і трейдери повинні будуть мати справу з усією невизначеністю монетарної політики, яка це тягне за собою.

Конкретизація проблеми

Отже, що б a добре як виглядає механізм продажу токенів? Один із способів, з якого ми можемо почати, — це переглянути критику існуючих моделей продажу, яку ми бачили, і скласти список бажаних властивостей.

Давайте зробимо це. Деякі природні властивості включають:

- Визначеність оцінки – якщо ви берете участь у продажу, ви повинні мати впевненість щодо принаймні верхньої межі оцінки (або, іншими словами, мінімальної частки відсотка всіх токенів, які ви отримуєте).

- Впевненість участі – якщо ви спробуєте взяти участь у розпродажі, ви, як правило, можете розраховувати на успіх.

- Обмеження зібраної суми – щоб уникнути сприйняття як жадібний (або, можливо, щоб пом’якшити ризик уваги регуляторів), продаж повинен мати обмеження на суму грошей, яку він збирає.

- Немає центрального банку – емітент із продажу токенів не повинен отримати неочікувано дуже великий відсоток токенів, який надасть йому контроль над ринком.

- Ефективність – продаж не повинен призводити до суттєвої економічної неефективності або безповоротних втрат.

Звучить розумно?

Ну, ось не дуже весела частина.

- (1) і (2) не можуть бути повністю задоволені одночасно.

- Принаймні, не вдаючись до дуже хитрих прийомів, (3), (4) і (5) не можуть бути задоволені одночасно.

Їх можна назвати «першою дилемою продажу токенів» і «другою трилемою продажу токенів».

Доказ першої дилеми простий: припустімо, що у вас є продаж, де ви надаєте користувачам упевненість оцінки в 100 мільйонів доларів. Тепер припустімо, що користувачі намагаються вкинути в продаж 101 мільйон доларів. Принаймні деякі зазнають невдачі. Доказом другої трилеми є простий аргумент попиту та пропозиції. Якщо ви задовольняєте (4), то ви продаєте всі токени або якийсь фіксований великий відсоток, і тому оцінка, за якою ви продаєте, пропорційна ціні, за якою ви продаєте. Якщо ви задовольняєте (3), ви встановлюєте обмеження на ціну. Однак це передбачає ймовірність того, що рівноважна ціна на кількість, яку ви продаєте, перевищує встановлену вами максимальну ціну, і тому ви отримаєте дефіцит, який неминуче призводить до (i) цифрового еквівалента стояння в черзі протягом 4 годин на дуже популярний ресторан, або (ii) цифровий еквівалент скальпування квитків – обидва значні мертві втрати, що суперечить (5).

Першу дилему неможливо подолати; певної невизначеності оцінки або невизначеності участі неможливо уникнути, хоча, коли є вибір, здається, краще спробувати вибрати невизначеність участі, а не невизначеність оцінки. Найближче, до чого ми можемо підійти, це компроміс повна участь до гарантувати часткова участь. Це можна зробити за допомогою пропорційного відшкодування (наприклад, якщо бай-ін становить 101 мільйон доларів США при оцінці в 100 мільйонів доларів, тоді кожен отримає 1% відшкодування). Ми також можемо розглядати цей механізм як необмежений продаж, коли частина платежу надходить у формі замикання капітал, а не витрачати його; з цієї точки зору, однак, стає зрозуміло, що вимога блокування капіталу є втратою ефективності, і тому такий механізм не задовольняє (5). Якщо холдинги ефіру розподілені неправильно, то це, ймовірно, шкодить справедливості, віддаючи перевагу багатим акціонерам.

Другу дилему важко подолати, і багато спроб її подолати можуть легко закінчитися невдачею або мати зворотний ефект. Наприклад, продаж Bancor розглядає можливість обмеження ціни на газ для транзакцій до 50 шеннонів (приблизно в 12 разів від звичайної ціни на газ). Однак тепер це означає, що оптимальна стратегія для покупця полягає в тому, щоб налаштувати велику кількість облікових записів і з кожного з цих облікових записів надсилати транзакцію, яка ініціює контракт, який потім намагається придбати (побічна інформація існує, щоб зробити це неможливо для покупця випадково купити більше, ніж він хотів, і зменшити вимоги до капіталу). Чим більше облікових записів створить покупець, тим більша ймовірність, що він увійде. Отже, у рівновазі це може призвести до ще більш блокчейну Ethereum, ніж продаж у стилі BAT, де принаймні 6600 доларів США були витрачені на одну транзакцію, а не на всю мережеву атаку типу «відмова в обслуговуванні». Крім того, будь-який вид змагань із спамом транзакцій у ланцюжку серйозно шкодить справедливості, оскільки вартість участі в конкурсі є постійною, тоді як винагорода пропорційна кількості ваших грошей, тому результат непропорційно надає перевагу багатим зацікавленим сторонам.

Рух вперед

Є ще три розумні речі, які ви можете зробити. По-перше, ви можете провести зворотний голландський аукціон, як у Gnosis, але з однією зміною: замість того, щоб утримувати непродані токени, помістіть їх на якесь суспільне благо. Прості приклади включають: (i) airdrop (тобто перерозподіл серед усіх власників ETH), (ii) пожертвування Фонд Ethereum, (iii) пожертвування Паритет, Brainbot, Smartpool або інші компанії та особи, які самостійно будують інфраструктуру для простору Ethereum, або (iv) деяка комбінація всіх трьох, можливо, із співвідношеннями, які якимось чином голосують покупці токенів.

По-друге, ви можете залишити непродані токени, але вирішити проблему «центрального банку», прийнявши повністю автоматизований план щодо їх витрачання. Аргументація тут подібна до тієї, чому цікавляться багато економістів монетарна політика, заснована на правилах: навіть якщо централізована організація має значний контроль над потужним ресурсом, більшу частину політичної невизначеності, що виникає, можна пом’якшити, якщо організація зобов’язується дотримуватись набору програмних правил щодо того, як вона їх застосовує. Наприклад, непродані токени можна передати маркет-мейкеру, якому доручено підтримувати стабільність цін на токени.

По-третє, ви можете зробити обмежений розпродаж, де ви обмежите суму, яку може купити кожна особа. Для ефективного виконання цього потрібен процес KYC, але приємно те, що KYC може зробити це один раз, заносячи адреси користувачів у білий список після того, як вони перевірять, що адреса представляє унікальну особу, і потім це можна повторно використовувати для кожного продажу токенів разом з іншими програмами. що може виграти від опору сибіл на людину, наприклад Акаша квадратичне голосування. Тут все ще є мертві втрати (тобто неефективність), оскільки це призведе до того, що особи, які не зацікавлені в токенах, братимуть участь у продажах, оскільки вони знають, що зможуть швидко прокинути їх на ринку для отримання прибутку. Однак, мабуть, це не так вже й погано: це створює певний вигляд крипто універсальний базовий дохід, і якщо такі припущення поведінкової економіки ефект наділення навіть трохи вірно, він також досягне успіху в досягненні мети забезпечення широкого розподілу власності.

Чи хороші одноразові продажі?

Повернемося до теми «жадібності». Я б стверджував, що в принципі небагато людей виступають проти ідеї команд розробників, здатних витратити 500 мільйонів доларів на створення справді чудового проекту, який отримує 500 мільйонів доларів. Навпаки, люди виступають проти (i) ідеї абсолютно нових і неперевірених команд розробників отримати 50 мільйонів доларів одразу, і (ii) що ще важливіше, невідповідність часу між винагородами розробників та інтересами покупців токенів. У розпродажі в один раунд розробники мають лише один шанс отримати гроші на створення проекту, і це на початку процесу розробки. Немає механізму зворотного зв’язку, коли командам спочатку дають невелику суму грошей, щоб довести себе, а потім надають доступ до все більшого капіталу з часом, коли вони доводять свою надійність і успіх. Під час продажу є порівняно мало інформації для фільтрації між хорошими командами розробників і поганими, і після завершення продажу стимул для розробників продовжувати роботу є відносно низьким порівняно з традиційними компаніями. «Жадібність» полягає не в тому, щоб отримати багато грошей, а в тому, щоб отримати багато грошей, не докладаючи зусиль, щоб показати, що ви здатні витрачати їх з розумом.

Якщо ми хочемо вдарити в суть цієї проблеми, як би ми її розв’язали? Я б сказав, що відповідь проста: починайте переходити на механізми, відмінні від розпродажів.

Для натхнення можу навести кілька прикладів:

- Angelshares – цей проект проводив розпродаж у 2014 році, коли він продавав фіксований відсоток усіх AGS щодня протягом кількох місяців. Протягом кожного дня люди могли вносити необмежену суму в краудсейл, а розподіл AGS на цей день буде розподілено між усіма учасниками. По суті, це як мати сотню «мікрораундів» необмежених продажів протягом більшої частини року; Я б сказав, що тривалість розпродажів може бути розтягнута ще далі.

- Містеріум, який пройшов мало поміченим мікророзпродаж за півроку до великого.

- Банкор, Яка нещодавно домовилися перекласти всі зібрані кошти понад обмеження в маркет-мейкер, який підтримуватиме стабільність цін разом із підтримкою мінімальної ціни в 0.01 ETH. Ці кошти не можуть бути вилучені з маркет-мейкера протягом двох років.

Здається, важко побачити взаємозв’язок між стратегією Bancor і вирішенням стимулів невідповідності часу, але елемент рішення є. Щоб зрозуміти чому, розглянемо два сценарії. Як перший випадок, припустімо, що продаж залучив 30 мільйонів доларів, максимальна сума становить 10 мільйонів, але через рік усі погоджуються, що проект провалився. У цьому випадку ціна спробує впасти нижче 0.01 ETH, а маркет-мейкер втратить усі свої гроші, намагаючись утримати мінімальну ціну, і команда матиме лише 10 мільйонів доларів для роботи. Як другий випадок, припустімо, що продаж зібрав 30 мільйонів доларів, максимальна сума становить 10 мільйонів, і через два роки всі задоволені проектом. У цьому випадку маркет-мейкер не буде запущено, і команда матиме доступ до всіх 30 мільйонів доларів.

Пов’язана пропозиція Влада Замфіра “безпечний механізм продажу токенів“. Концепція є дуже широкою, і її можна параметризувати багатьма способами, але один із способів її параметризації полягає в тому, щоб продати монети за максимальною ціною, а потім мати мінімальну ціну трохи нижче цієї стелі, а потім дозволити цим двом розходитися з часом, звільнення капіталу для розвитку з часом, якщо ціна збережеться.

Можна стверджувати, що жодного з трьох вищезазначених не достатньо; ми хочемо, щоб продажі були розподілені протягом ще більш тривалого періоду часу, що дало б нам набагато більше часу, щоб визначити, які команди розробників найбільш варті уваги, перш ніж віддавати їм основну частину свого капіталу. Але, тим не менш, це здається найбільш продуктивним напрямком для дослідження.

Вихід із дилем

Зі сказаного вище має бути зрозуміло, що, хоча немає способу прямо протистояти дилемі та трилемі, є способи відколоти межі, нестандартно мислити та йти на компроміс щодо змінних, які не видно зі спрощеного погляду. проблеми. Ми можемо трохи піти на компроміс щодо гарантії участі, пом’якшивши вплив, використовуючи час як третій вимір: якщо ви не потрапите під час раунду �, ви можете просто почекати до раунду �+1, який відбудеться через тиждень і де ціна напевно, не буде таким іншим.

Ми можемо мати продаж, який не обмежений в цілому, але який складається зі змінної кількості періодів, де продаж у межах кожного періоду обмежений; таким чином команди не вимагатимуть дуже великі суми грошей, не довівши спершу свою здатність обробляти менші раунди. Ми можемо продавати невеликі частини запасу токенів за раз, усуваючи політичну невизначеність, яку це тягне за собою, укладаючи решту запасу в контракт, який продовжує продавати його автоматично відповідно до заздалегідь визначеної формули.

Ось кілька можливих механізмів, які частково відповідають духу наведених вище ідей:

- Організуйте реверсивний голландський аукціон у стилі Gnosis із низькою ціною (скажімо, 1 мільйон доларів). Якщо на аукціоні буде продано менше 100% пропозиції токенів, автоматично розмістіть решту коштів на іншому аукціоні через два місяці з вищим лімітом на 30%. Повторюйте, доки не буде продано весь запас токенів.

- Продайте необмежену кількість токенів за ціною $� і вкладіть 90% виручених коштів у смарт-контракт, який гарантує мінімальну ціну в $0.9⋅�. Нехай стеля ціни гіперболічно зростає до нескінченності, а мінімальна ціна лінійно знижується до нуля протягом п’ятирічного періоду.

- Зробіть те саме, що й AngelShares, але розтягніть це на 5 років замість кількох місяців.

- Проведіть реверсивний голландський аукціон у стилі Gnosis. Якщо на аукціоні буде продано менше 100% пропозиції токенів, помістіть кошти, що залишилися, до автоматизованого маркет-мейкера, який намагатиметься забезпечити стабільність ціни токена (зауважте, що якщо ціна все одно зростатиме, тоді маркет-мейкер продаватиме токени, і частина цих доходів може бути передана команді розробників).

- Негайно розмістіть усі токени в маркет-мейкері з параметрами+змінними � (мінімальна ціна), � (частка всіх вже проданих токенів), � (час від початку продажу), � (запланована тривалість продажу, скажімо, 5 років), який продає токени за ціною �(��−�) (цей дивний і, можливо, потребує додаткового економічного вивчення).

Зверніть увагу, що існують інші механізми, які слід спробувати вирішити інші проблеми з продажем токенів; наприклад, надходження доходів до кількох кураторів, які видають кошти лише за досягнення основних етапів, є однією дуже цікавою ідеєю, яку слід зробити більше. Однак простір дизайну дуже багатовимірний, і є багато інших речей, які можна спробувати.

джерело: https://vitalik.eth.limo/general/2017/06/09/sales.html

- Розповсюдження контенту та PR на основі SEO. Отримайте посилення сьогодні.

- PlatoData.Network Vertical Generative Ai. Додайте собі сили. Доступ тут.

- PlatoAiStream. Web3 Intelligence. Розширення знань. Доступ тут.

- ПлатонЕСГ. вуглець, CleanTech, Енергія, Навколишнє середовище, Сонячна, Поводження з відходами. Доступ тут.

- PlatoHealth. Розвідка про біотехнології та клінічні випробування. Доступ тут.

- BlockOffsets. Модернізація екологічної компенсаційної власності. Доступ тут.

- джерело: Інформація про дані Платона.