Yılda 13 milyar ABD doları tutarında dijital ödeme işleyen 17.8 ülkenin bulunduğu Asya-Pasifik bölgesi, bölgenin kendisi kadar büyük sorunlara davetiye çıkarma eğilimindedir.

2023'e başlarken bölgedeki bankalar ve finans kurumları (FI'ler), teknolojinin bölgenin en üst düzey ödeme sorunlarına çözüm getirdiğini bilmekten memnuniyet duyacaktır - hem de çok erken değil.

Bu Bottomline'ın yakın zamanda yayımlanan raporundan çıkan çıkarımlardan sadece biri. “Bankacılık ve Ödemelerde Rekabet Avantajının Geleceği”.

Rapor ve APAC'ın ana sorunları pek çok noktada kesişiyor; özellikle de gerçek zamanlı yurt içi ve sınır ötesi ödemeler konusunda.

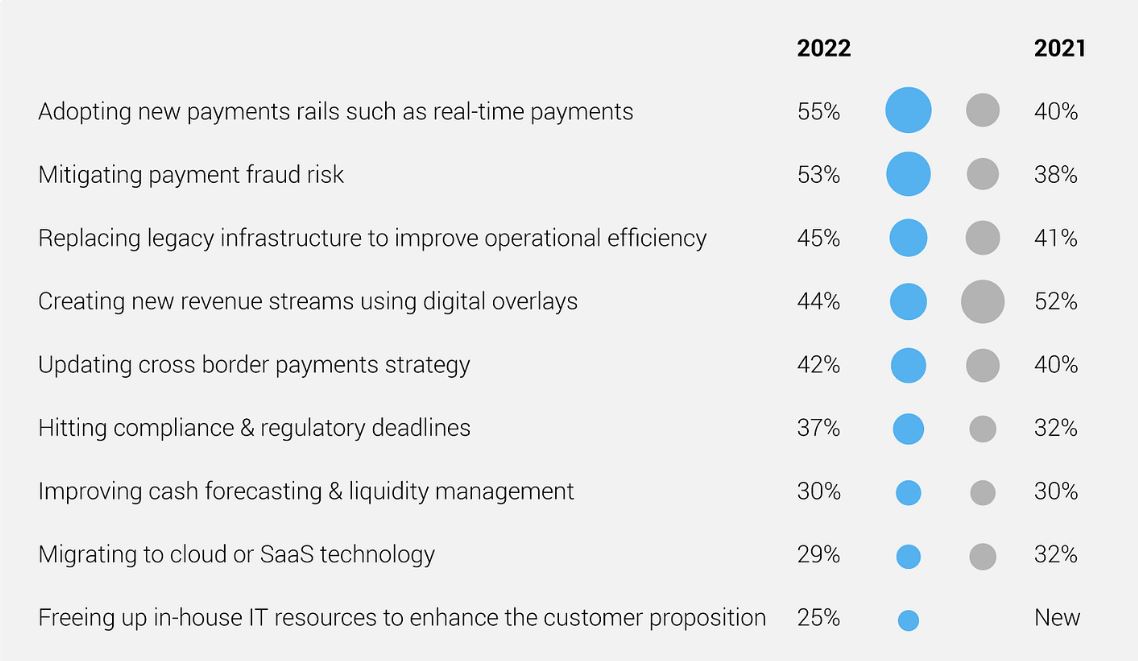

Önümüzdeki 12 ayda en önemli önceliklerin neler olduğu sorulduğunda, bankaların ve finans kuruluşlarının %55'i gerçek zamanlı ödemeler gibi yeni ödeme kanallarını benimsediklerini, %53'ü ödeme sahtekarlığının azaltılmasını ve %42'si sınır ötesi ödeme kanallarının güncellendiğini söyledi.

Temel çıkarımlarım, gerçek zamanlı ödemeler gibi yeni ödeme kanallarının benimsenmesinin 15'den bu yana %2021 arttığını görmenin çok dramatik olduğudur.

Bu nedenle, gerçek zamanlı iş durumu artık şüpheye yer bırakmıyor, oysa daha önce bankalar uygulama harcamalarını haklı çıkaracak yeterli hacim ve değere sahip olma konusunda endişeliydi.

Ancak kötü haber şu ki, rapordaki ayrı bir soruda katılımcıların %31'i eski altyapının, kurumlarının gerçek zamanlı ödemelerin benimsenmesinin önündeki en önemli engel olduğunu söylerken, %19'u bunun yeni bir ödeme uygulamasının maliyeti ve zorluğu olduğunu belirtti. Demiryolu.

Daha hızlı ödemeler bağlamında dolandırıcılığı azaltmanın ikinci sırada yer alması bekleniyor; gerçek zamanlı ödemeler artık yeni norm haline geldiğinden hem yurt içi hem de sınır ötesi işlemleri etkileyen daha hızlı dolandırıcılık.

Hiç şüphe yok ki dolandırıcılar, özellikle yeni bir gerçek zamanlı ödeme planı ortaya çıktığında bundan faydalanmaya çalışacaklardır.

İyi gelişmiş katır ağlarını kullanan suç örgütleri, takipten kaçınmak için parayı sık sık taşıyarak gerçek zamanlı ödemelerin hızından yararlanmaya fazlasıyla hazır.

Ayrıca, sınır ötesi ödeme kanallarının güncellenmesi özelliğinin, özellikle APAC'ta, yukarıda adı geçen 13 ülkede yılda 17.8 milyar ABD doları tutarında dijital ödeme işlediğini belirgin bir şekilde görmek de sürpriz değil.

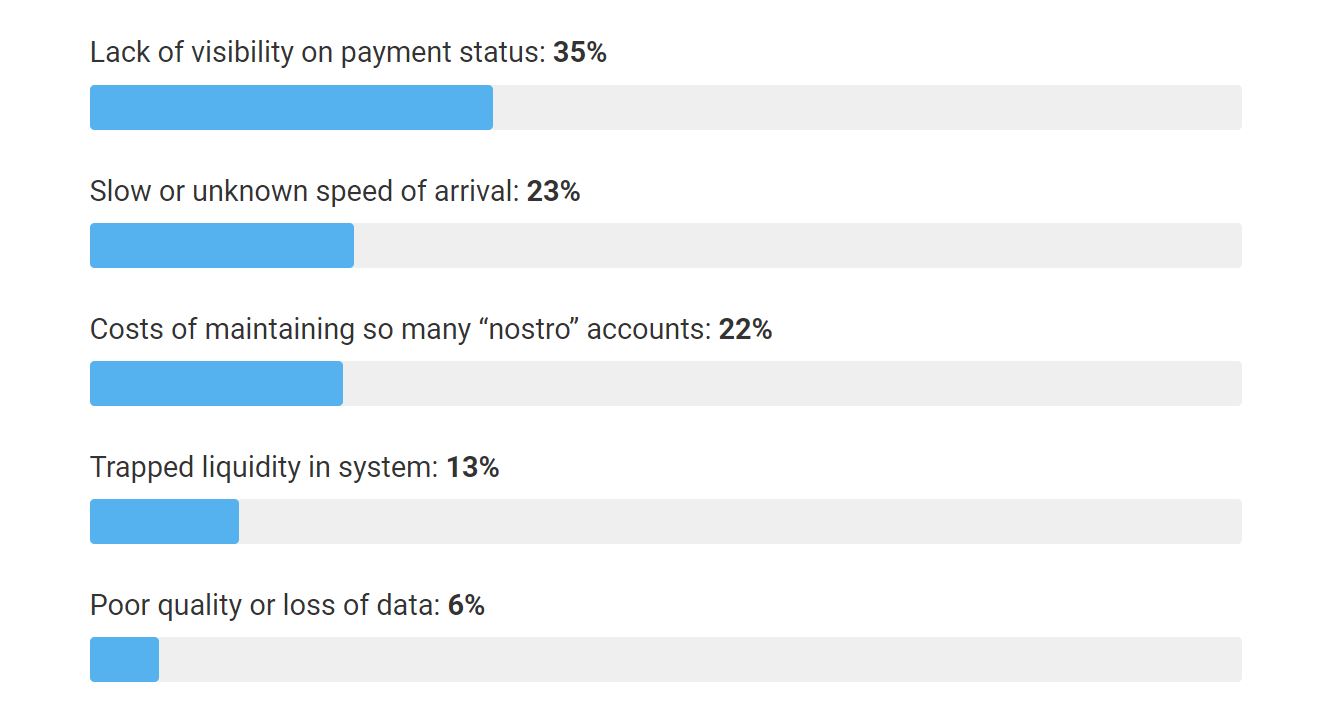

Ancak sorun burada yatıyor: %35'i, sınır ötesi ticari ödemeler gönderirken en büyük sorun olarak ödeme durumunun görünürlüğünün eksikliğini belirtiyor; %23'ü, varış hızının yavaş veya bilinmeyen olduğunu, %6'sı ise düşük kalite veya veri kaybından bahsediyor. – bu, acı noktalarının %64'üne eşittir.

Diğer yüzdelerin toplamı %22'ye ulaşıyor; bu kadar çok sayıda Nostro hesabı tutmanın maliyeti, sınır ötesi ödemeler gönderirken en büyük sıkıntı noktasıdır ve sıkışıp kalan likidite oranı %13'tür.

Peki bu endişeleri nasıl giderirsiniz?

Yüce ISO 20022 Yerel fırsatını selamlayın

Yukarıda vurgulanan tüm temel sorunların çözülmesine yardımcı olmak açısından ISO 20022 Native'e geçişin önemini yeterince vurgulayamıyorum.

Gerçek zamanlı ödemeler için yanıt verenlerin %37'si ISO 20022'nin işlem maliyetlerini azaltacağını söyledi.

İkinci olarak, sınır ötesi ödemelerde, ödeme durumunun görünürlüğünün eksikliğini dile getiren %35, varış hızının yavaş veya bilinmediğini söyleyen %23, kalitesizliği veya veri kaybından bahseden %6, ISO'ya sahip olarak çözüm bulabilir. 20022 şeffaflık ve birlikte çalışabilirliği sağlamak için süreçlerinin önünde ve merkezinde yer alıyor.

Sonuçta, Singapur FAST gibi tüm küresel gerçek zamanlı sistem rayları ve SWIFT gpi gibi çözümler artık ISO 20022'yi kullanıyor.

ISO 20022, verileri zenginleştirebilmesi ve bu verileri daha iyi yapılandırabilmesi ve eski formatlara göre daha kaliteli veri sağlanmasına katkıda bulunabilmesi sayesinde mali suçlarla mücadelede önemli bir fark yaratmaktadır.

Ödeme dolandırıcılığı açısından bakıldığında, yapılandırılmış veriler ve standartlaştırılmış mesajlar, bu verilerin 'maden çıkarılmasını' kolaylaştırır ve daha sonra daha az yanlış pozitif sonuçla daha iyi dolandırıcılık tespiti ve önleme analitiği sağlar.

Verilerin kalitesi ve bankaların bu verilerden elde edilen içgörülerden nasıl yararlandığı, müşteri deneyiminin iyileştirilmesi ile ödeme sahtekarlığının durdurulması arasındaki farkı yaratıyor.

Son olarak, %56'sı ISO 20022'den elde edilen iyileştirilmiş verilerin sahtekarlık izleme ve yönetimini geliştireceğini ve %53'ü bunun ödeme standartlarına uyumu artırmak için veri analitiğini daha iyi kullanmalarına olanak sağladığını söyledi.

Doğru veriler olmadan ISO formatında çok sayıda boş kutumuz olur. Bankalar, fintech'lerle ortaklık kurarak yeni zenginleştirilmiş mesajları gönderebilir, alabilir ve tarayabilir.

Ancak çekirdek sistemde, bu geçiş gerçekleşene kadar eski güzel boş kutuya sahip olacağız ve bu ne yazık ki bilgiye ışık tutuyor ve daha iyi düz işlem (STP) oranları ve etkili yaptırımlar için zorluklar yaratmaya devam edecek. tarama.

SaaS kurtarmaya geliyor

Gerçek zamanlı ödemeler için eski sistemlere bağlı kalmaktan kaynaklanan verimsizliklere ve sınırlamalara çözüm, SaaS özellikli bir platforma geçiştir.

Burada eski altyapının ödeme sistemleriyle sınırlı olmadığını belirtmek önemlidir, çünkü bir banka olarak gerçek zamanlı yurt içi ve sınır ötesi ödemeleri mümkün kılmak için bu kuruluşların aynı zamanda gerçek zamanlı limit kontrollerini, gerçek zamanlı yaptırımları, gerçek zamanlı rezervasyon vb.

Tüm bu süreçler, kuruluşun tüm ekosisteminde ISO Native'in uygulanması yoluyla geliştirilecektir. Sadece ödeme sistemine odaklanılamaz; uçtan uca ikincil altyapı süreçlerini de düşünmek gerekiyor.

Temel altyapınızı 'yıkıp değiştirmek' için ekstra harcama ayırmanın, gerçek zamanlı rayları uygulamanın maliyeti ve zorluğunun yanı sıra daha fazla soruna yol açacağı düşünülebilir, ancak gerçek farklıdır.

Bulut tabanlı kullanımın eski şirket içi kullanımla karşılaştırıldığında uzun vadeli maliyetleri çok daha düşüktür ve şirketler aynı zamanda minimum uygulanabilir gereksinimleri kullanarak geçişi ölçeklendirebilirler.

Ek olarak, standartlaştırılmış API'lerin kullanılması daha iyi birlikte çalışabilirlik ve pazara sunma hızı sağlar.

Ayrıca, kuruluşun yeteneklerinin pazar beklentilerine ve uygun yatırım, ürün geliştirme ve yeni gelir akışlarının oluşturulmasına ilişkin iç stratejilerinin taleplerine göre gelişeceğine dair güven verir.

Son olarak, bankalar ve finans kuruluşları, en iyi uygulamalarla optimize edilen ve satıcılar ile piyasa oyuncularının işbirliği ve yenilikçiliğiyle desteklenen, sürekli gelişen bir platformun, diğer bir deyişle sınıfının en iyisi platformun ödüllerini alacaklar.

Çok taraflı platformlara katılın

Sınır ötesi ödemelerdeki çok sayıda Nostro hesabını sürdürmenin maliyetleri ve sıkışan likidite gibi sıkıntılı noktaları çözmeye yardımcı olacak araçlar, Visa B2B Connect gibi çok taraflı platformlardan yararlanılarak çözülebilir.

İşte Kamboçya bankası Sathapana için bunun nasıl çalıştığına dair bir örnek. Bölgedeki sınır ötesi ödeme büyümesini kolaylaştırmak amacıyla Sathapana, rekabetçi bankacılık raporunda belirtilen sorunlara çözüm getirecek yeni ödeme kanallarını araştırdı.

SWIFT, merkez bankası altyapıları ve Western Union gibi banka dışı çözümlerle birlikte var olan çok taraflı bir ödeme platformu sunarak piyasada kendisini farklılaştırmak, böylece daha fazla kontrole sahip olabilmek ve daha fazla kontrole sahip olabilmek için Bottomline Gateway aracılığıyla Visa B2B Connect ile ortaklık kurdu. Sınır ötesi işlemlerinin görünürlüğü.

Bu çok taraflı platform aynı zamanda sınır ötesi ödemeyi yavaş ve hantal bir sürece dönüştüren Nostro hesaplarına olan ihtiyacı da ortadan kaldırıyor.

Sathapana'nın çabası, sınır ötesi ödemelerin geleceğiyle çelişiyor; bunun da yeni, yenilikçi kanalların bir arada bulunmasında yattığına inanıyorum.

Aralarından seçim yapabileceğiniz çok sayıda tamamlayıcı, stratejik seçenek vardır; sınır ötesi işlemin boyutuna, önceliğine, sıklığına ve coğrafyasına göre gerçek esneklik ekleyin; Singapur Fast ve Hong Kong Para Otoritesi'nin Daha Hızlısı dahil ancak benzersiz değil Ödeme Sistemi (merkezi altyapı tabanlı), banka dışı çözümler (örn. Western Union) ve çok taraflı ödeme platformları (örn. Visa B2B Connect).

Bu çözümlere ABD Merkez Bankası başkanı Jerome Powell yakın zamanda şunları söyledi:

"İleriye gitmenin anahtarlarından biri hem mevcut sistemi mümkün olduğunca iyileştirmek hem de yeni gelişen teknolojilerin potansiyelini ve en iyi kullanım alanlarını değerlendirmek olacaktır."

Ve bizi tam bir döngüye sokmak için, çok taraflı platformlar eski tabanlı mimariyle var olamaz (SaaS tabanlı olmaları gerekir) ve sürtünmesiz akıllı yönlendirmeye izin vermek için ISO 20022'nin yapılandırılmış ve zenginleştirilmiş verilerine ihtiyaçları vardır.

Raporu okuyun ve gerçek zamanlı kıyaslama anketine katılın Finans kurumunuzun ödeme ekosistemini etkileyen değişiklikleri en üst düzeye çıkarma yolunda ilerlemesini sağlamak ve dijital ödeme dönüşüm stratejinizi bugünden hızlandırmak.

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- Plato blok zinciri. Web3 Metaverse Zekası. Bilgi Güçlendirildi. Buradan Erişin.

- Kaynak: https://fintechnews.sg/68874/payments/innovative-technology-remedies-almost-100-of-payment-pain-points-in-apac/

- İNDİRİM

- 2021

- 2023

- İNDİRİM

- 7

- a

- kabiliyet

- Yapabilmek

- Hakkımızda

- yukarıdaki

- hızlandırmak

- Göre

- Hesap

- Hesaplar

- karşısında

- adres

- adresleme

- Benimsemek

- Benimseme

- avantaj

- karşı

- Türkiye

- veriyor

- analytics

- ve

- cevap

- Asya Pasifik

- API'ler

- uygun

- mimari

- varış

- B2B

- Kötü

- Banka

- Bankacılık

- Bankalar

- bariyer

- Çünkü

- müşterimiz

- olmak

- Inanmak

- İYİ

- en iyi uygulamalar

- Daha iyi

- arasında

- Büyük

- Milyar

- kutu

- kutular

- getirmek

- iş

- denilen

- çağrı

- yapamam

- yetenekleri

- kapaklar

- dava

- Sebeb olmak

- merkezi

- Merkez Bankası

- merkez

- başkan

- zorluklar

- değişiklikler

- kanallar

- Çekler

- Klinik

- Daire

- işbirliği

- Şirketler

- karşılaştırıldığında

- rekabet

- tamamlayıcı

- uyma

- ilgili

- Endişeler

- güven

- Sosyal medya

- sürekli

- bağlam

- devam etmek

- katkıda bulunmak

- kontrol

- çekirdek

- Ücret

- maliyetler

- olabilir

- ülkeler

- Suç

- Sınır ötesi

- sınır ötesi ödemeler

- müşteri

- müşteri deneyimi

- veri

- Veri Analizi

- talepleri

- Bulma

- gelişme

- fark

- farklı

- farklılaştırmak

- dijital

- Dijital Ödemeler

- Yerli

- şüphe

- dramatik

- tahrik

- kolay

- ekosistem

- Etkili

- çaba

- E-posta

- ortaya çıkan

- etkinleştirmek

- son uca

- gelişmiş

- yeterli

- zenginleştirmek

- zenginleştirilmiş

- sağlamak

- eşittir

- özellikle

- Eter (ETH)

- değerlendirilmesi

- gelişmek

- gelişen

- örnek

- mevcut

- beklentileri

- beklenen

- deneyim

- deneyimli

- ekstra

- kolaylaştırmak

- HIZLI

- Daha hızlı

- Özellikler(Hazırlık aşamasında)

- Federal

- federal rezerv

- Federal Reserve Başkanı

- kavga

- mali

- finansal kurum

- Finansal Kurumlar

- mali suç

- bulmak

- fintechs

- FIS

- Esneklik

- odak

- biçim

- ileri

- dolandırıcılık

- sahtekarlık tespiti

- dolandırıcıların

- Sıklık

- sık sık

- sürtünmesiz

- arkadaş canlısı

- itibaren

- ön

- tam

- gelecek

- geçit

- nesil

- coğrafya

- Küresel

- Tercih Etmenizin

- En büyük

- Büyüme

- sahip olan

- yardım et

- yardım

- Vurgulanan

- Hong

- Hong Kong

- Ne kadar

- HTTPS

- Etkiler

- uygulama

- uygulanması

- önem

- önemli

- iyileştirmek

- gelişmiş

- geliştirme

- in

- Diğer

- Dahil olmak üzere

- artmış

- bilgi

- Altyapı

- altyapı

- Yenilikçilik

- yenilikçi

- anlayışlar

- Kurumsal

- kurumları

- Akıllı

- iç

- Birlikte çalışabilirlik

- yatırım

- davetiye

- ISO

- konu

- sorunlar

- IT

- kendisi

- jerome powell

- sadece bir

- anahtar

- anahtarlar

- Bilmek

- Kong

- Eksiklik

- miras

- Kaldıraç

- kaldıraç

- ışık

- LİMİT

- sınırlamaları

- Sınırlı

- Likidite

- uzun süreli

- uzun

- Bakın

- kayıp

- Çok

- Ana

- büyük

- büyük sorunlar

- yapmak

- YAPAR

- yönetim

- çok

- pazar

- maksimum genişlik

- adı geçen

- mesajları

- olabilir

- göç

- en az

- dakika

- hafifletici

- parasal

- para

- izleme

- ay

- Daha

- çoğu

- hareketli

- çok yanlı

- yerli

- gerek

- ihtiyaçlar

- ağlar

- yeni

- haber

- sonraki

- özellikle

- numara

- teklif

- Eski

- Teknede

- ONE

- Optimize edilmiş

- Opsiyonlar

- sipariş

- örgütsel

- Diğer

- Ağrı

- Acı noktaları

- ortaklık

- ortaklık

- ödeme

- Ödeme sistemi

- Ödeme Sistemleri

- ödemeler

- ödeme sistemi

- yer

- platform

- Platformlar

- Platon

- Plato Veri Zekası

- PlatoVeri

- oyuncular

- memnun

- Nokta

- Bakış açısı

- noktaları

- yoksul

- konumlandırma

- potansiyel

- Powell

- uygulamalar

- Önleme

- Önceden

- öncelik

- sorunlar

- süreç

- Süreçler

- işleme

- PLATFORM

- ürün geliştirme

- sağlamak

- kalite

- soru

- demiryolu

- raylar

- oranlar

- hazır

- gerçek zaman

- gerçek zamanlı ödemeler

- Gerçeklik

- teslim almak

- geçenlerde

- azaltmak

- ilişkin

- bölge

- serbest

- rapor

- Yer Alan Kurallar

- Rezerv

- dönüş

- gelir

- "Rewards"

- Adı geçen

- yaptırım

- Yaptırımlar

- ölçek

- plan

- puanlama

- Ekran

- tarama

- ikincil

- gönderme

- ayrı

- ayar

- önemli

- beri

- Singapur

- beden

- yavaş

- So

- çözüm

- Çözümler

- ÇÖZMEK

- Yakında

- özellikle

- hız

- geçirmek

- Harcama

- standartlar

- Durum

- Yine

- durdurma

- Stratejik

- Stratejileri

- dere

- stres

- yapı

- yapılandırılmış

- böyle

- sürpriz

- SWIFT

- sistem

- Sistemler

- Bizi daha iyi tanımak için

- Takeaways

- Teknolojileri

- Teknoloji

- The

- Gelecek

- ve bazı Asya

- için

- bugün

- çok

- araçlar

- üst

- iz

- Takip

- işlem

- işlem maliyetleri

- işlemler

- Dönüşüm

- Dönüşüm Stratejisi

- geçiş

- Geçiş sürecinin

- Şeffaflık

- gerçek

- DÖNÜŞ

- sendikasının

- güncellenmesi

- us

- ABD Federal

- ABD federal rezervi

- kullanım

- değer

- satıcıları

- Karşı

- üzerinden

- yaşayabilir

- Görüntüle

- Visa

- görünürlük

- hacim

- batı

- Batı Birliği

- Ne

- hangi

- sırasında

- DSÖ

- irade

- içinde

- sözler

- işlenmiş

- olur

- yıl

- zefirnet