2024 yaklaşırken S&P Global Mobility 88.3 öngörüyor

toparlanma devam ederken gelecek yıl dünya çapında milyon yeni araç satışı

Açık. Tedarik zincirindeki frenlerin kalkmasıyla risk daha da artıyor

büyüme, tüketici belirsizliği arttıkça talep ivmesinin azalmasıdır

bastırılmış talebi geride bırakıyor.

Küresel yeni hafif araç satışları 2024'te %2.8 artış görecek

S&P Global'in yeni tahminine göre yıldan yıla

Hareketlilik. Hafif araç çıkışındaki toparlanma beslemeye devam ediyor

Tedarik zinciri olarak birçok bölgede envanter yeniden stoklama çabaları

ve bastırılmış durumun devam etmesiyle desteklenen talep daha da toparlanıyor

tüketici talebi. S&P Global Mobility toparlanma konusunda temkinli olmayı sürdürüyor

Bununla birlikte, tüketici talebinin artan koşullarla zorlanmasıyla birlikte beklentiler

zorlu kredi ve borç vermenin yanı sıra araç fiyatlandırması

koşulları.

Tahmin görünümü daha katı faiz oranlarını içeriyor,

Tedarik zincirlerinin iyileştirilmesi, satın alınabilirlik

sıkmak, yüksek yeni araç fiyatları, düzensiz tüketici güveni,

enerji fiyatı/arzı endişeleri, taşıt kredisi riskleri ve devam eden

elektrifikasyonun büyüyen sancıları.

“2024'ün bir başka ihtiyatlı toparlanma yılı olması bekleniyor.

Otomobil endüstrisi açık arz yönlü risklerin ötesine geçerek daha karanlık bir duruma doğru ilerliyor

makro odaklı talep ortamı," dedi yönetici Colin Couchman

S&P Global küresel hafif araç tahminleri direktörü

Hareketlilik. “En büyük endişe, 'doğal' EV talebinin ne kadar başarılı olacağıdır.

hükümetler müdahaleci politika desteğini azaltmayı düşünüyor –

özellikle teşvikler ve sübvansiyonlar, sanayi politikası ve OEM için

hedefleri planlamak.”

2023 yılının tamamında küresel hafif araç satışlarının bu seviyeye ulaşması bekleniyor

S&P Global Mobility'nin yaklaşık 86.0 milyon birimi -

Yeni otomobil talebinden faydalanılmasıyla 8.9 seviyelerine göre %2022 artış

Tedarik olarak stokların yeniden stoklanmasından elde edilen devam eden üretim kazançlarından

Zincirler normalleşiyor.

Pazar bazında tahminler

Avrupa: 2023'ü tamamlıyoruz, Batı/Orta Avrupa pazarı sağlamlaşıyor

momentumun 14.7 milyon adet (yıllık bazda +%12.8) teslim edilmesi bekleniyor

Geliştirilmiş araç üretim seviyeleri teslimat sürelerine ve

envanter kurtarma. S&P Global Mobility'nin 2024 yılı tahminleri

Ekonomik durgunluğu yansıtarak yıllık %15.1 artışla 2.9 milyon adet

riskler, daha sıkı kredi koşulları, bastırılmış talebin azalması, hala yüksek

araba fiyatları ve EV sübvansiyonlarının azaltılması.

“Avrupa için temel zorluklar arasında dinamik elektrifikasyon yer alıyor

geçiş, bekle ve gör müşterileri ve gizlenen Çinli OEM'lerin yanı sıra,

Couchman, "Enerji sıkıntıları ve yaklaşmakta olan AB seçimleri" dedi.

Amerika Birleşik Devletleri: ABD satış hacimlerinin 15.9'a ulaşması bekleniyor

2024 yılında milyon adet, tahmini olarak %2.0 artış

2023 seviyesinin 15.5 milyon adet olması öngörülüyor.

“Tam da otomobil endüstrisi eski moda anlayışına geri dönmeye çalışırken

Denklemin arz yönünden normalleşme, ABD tüketicilerinin

2024 yılında yeni araç pazarı uygun fiyatla karşı karşıya kalmaya devam edecek

Yüksek faiz oranları, sıkı kredi koşulları ve

yeni araç fiyatları yavaş yavaş düşüyor" dedi.

S&P Global için Kuzey Amerika hafif araç satış tahmini

Hareketlilik. “Belirsiz bir tüketici bir beklenti anlamına gelir

Gelecek yıl otomobil satış ortamı ılımlı bir şekilde ilerleyecek.”

“Otomobil üretim seviyelerinin artmaya devam edeceği varsayımıyla

2024 yılındaki ilerleme, yeni araç envanterindeki büyümenin

Teşvik seviyelerini artırma ve anlaşma yapma fırsatı

Gerçekleşen araç fiyat baskılarına potansiyel tahliye valfi

Geçen yıl boyunca," diye ekledi Hopson.

Merakla beklenen birkaç modelin piyasaya sürülmesiyle US BEV

Yeni yılda satışlar artmaya devam edecek. 2024 yılı sonuna kadar

100'e yakın BEV modeli mevcut olacak, bu rakam iki katı

2022'de birkaç segmenti daha kapsayan ve

Elektrikli bir araçla ilgilenen tüketiciler daha da fazla seçeneğe sahip.

Çin Anakarası: Yıl sonu için 100 milyar CNY

Yeni Enerji Aracı (NEV) teşviklerinin genişletilmesi ve toparlanma

Yerli araç üretiminin yurt içi satışı desteklemesi, 2023'ü görmeli

S&P'ye göre 25.3 milyon adede (yıl/yıl +%4.9) toparlanma

Küresel Hareketlilik. 2024 yılında da pazar desteklenmeye devam edecek

bastırılmış talep ve tüketici güveninin kademeli olarak artmasıyla -

pandemi öncesi seviyelere tam olarak ulaşamadı. 2024 talebi

%26.4 artışla 4.2 milyon adede ulaşması bekleniyor.

Anakara Çin NEV'nin satın alınabilirliği muhtemelen daha da artacaktır.

Yerel pil hücresi fiyatlarının zaten önemli ölçüde düştüğü 2024

2023'e kadar. 2024-2025'e kadar NEV vergi muafiyetiyle birlikte NEV

penetrasyonun (binek araçların yüzdesi olarak) daha da artması öngörülüyor

44'teki %2024 seviyesinden 36'te %2023'e yükselecek.

2024 üretim görünümü geleneksel üretime doğru kayıyor

talep odaklı model

Üretim tarafında ise küresel hafif araç üretimi

2023'ün 89.8 milyon adede (sağlıklı bir %9.0) tamamlanması bekleniyor

2022 seviyelerinin üzerinde, birçok alanda beklentileri aşan iyileşme

bölgelerde, ima edilen envanter yeniden stoklamanın daha da geliştirilmesi. Bu

pandemi öncesi üretim seviyelerine hoş bir dönüşe işaret ediyor

Çin anakarası ve Hindistan'daki kazanımlardan güç alan küresel bazda.

S&P Global Mobility genel üretim görmeye devam ediyor

Daha geleneksel talep odaklı bir modele dayanan bir görünüm.

2024'e geçerken stokların dengeye ulaşmasıyla birlikte

Pek çok pazarda küresel üretim büyümesinin

Sektör çalkantılı bir dönemin ardından toparlanmaya çalışırken hafif bir tersine dönüş

birkaç yıl. S&P Global Mobility, 2024 için hafif öngörüyor

araç üretim seviyeleri %0.4 düşüşle 89.4 milyona geriledi

birimler.

“Araç çıkış seviyeleri mevcut seviyenin zirvesiyle flört ediyor

beklenenden daha hızlı envanter yeniden stoklama potansiyeli ile döngü

gerçek dünyadaki tüketici talep seviyeleriyle çarpışıyor” dedi Mark

Fulthorpe, küresel hafif araç tahmininin genel müdürü

S&P Küresel Hareketlilik için. “2023 yılında araç üretimi

Tedarik zincirlerini iyileştirmeye yönelik verimli bir döngüden yararlandı ve

güçlü sipariş birikimleri. Bu koşullar geriledikçe üretim

Daha az destek olacak.”

S&P Global Mobility, Çin anakarasında etkili tahminlerde bulunuyor

2024 için düz üretim seviyeleri %0.1 düşüşle 28.3 milyon adede geriledi.

Stokların büyük ölçüde kriz öncesi seviyelere ulaşması ve kırılgan olması nedeniyle

iç talep, daha fazla ihracat artışının sağlanması bekleniyor

ana olumlu etki.

Avrupa'nın 17.4'te 2024 milyon adet üretmesi bekleniyor

Bu yıl tahmini 1.8 milyondan %17.8. Anakaradaki gibi

Çin'de stok seviyelerinin yakın bir tarihte eski durumuna getirileceği tahmin ediliyor

kriz öncesi seviyelerde ve bu ortamda çok az yükseliş sağlayacak

birikmiş işlerin azalması ve gelen talebin zayıflaması ile dikkat çekiyor. Büyüyor

Çin'den yapılan ithalatın da hissedilmesi bekleniyor.

Kuzey Amerika bölgesi için genel üretimin

%0.5 artışla 15.7 milyon adede %3.9 gibi küçük bir kazanç elde edin

ABD aktivitesinde büyüme. Envanter stoklama devam ediyor

ters, ancak Detroit-3'ün cepleriyle tek tip değil

ürün yelpazesi stok fazlası ile doluyken, Japon ve Kore markalarının hâlâ bir stoğu var

doldurulacak boru hattı.

Tedarik zinciri koşulları şüphesiz o zamandan beri iyileşmiş olsa da

2022 yılına kadar kapasitede yapısal bir eksiklik konusunda uyarıda bulunmaya devam ediyoruz.

yarı iletkenler, özellikle daha eski olgun düğümler. Teorik vardı

2023'te diğer sektörlerden gelen talebin azalmasıyla kapasite fazlası ortaya çıktı, ancak

Talep geldiğinde kısıtlamaların yeniden ortaya çıkma riski devam ediyor

diğer sektörlerde toparlanma var.

“2024 yılında tahsis olarak çip tedarikinde sıkıntı öngörmüyoruz”

otomotiv için sağlamdır ve son zamanlarda yapılan stoklamalarla desteklenmektedir.

Araç üreticilerinin çipleri," dedi direktör Jeremie Bouchaud.

yarı iletken, E/E ve özerklik uygulaması, S&P Global Mobility.

“Ancak otomotiv dışı talebin geri gelmesi halinde 2025 yılı bir darboğaz olabilir

şiddetle.”

Elektrifikasyon değişimi durdurulamaz görünüyor

Avrupa ve ABD'de kısa vadeli belirsizlik

Geçtiğimiz birkaç yılda birçok OEM'in yeniden onayladığı görüldü.

önümüzdeki beş ila 15 yıl için elektrifikasyon hedefleri. Daha

son zamanlarda bazı otomobil üreticilerinin söylemi değişti

elektrifikasyonun ikiz zorluklarını vurgulayarak

geçiş - satılabilir BEV'lerin çıktısının ölçeklendirilmesi ve istekli bulma

Müşterilerin bunları satın alması.

Elektrikli araçların sona erdiğine ilişkin raporlar büyük ölçüde

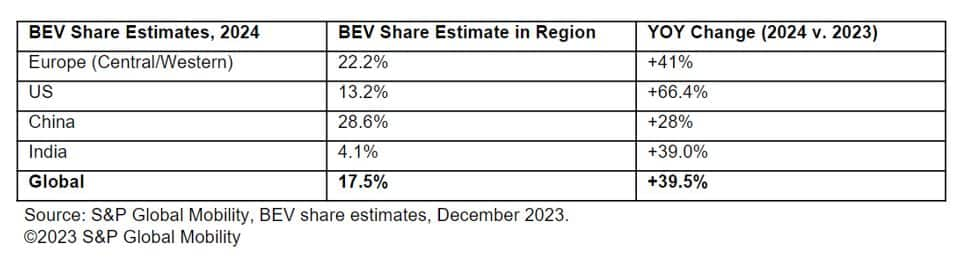

abartılı ve S&P Global Mobility küresel satışları öngörüyor

akülü elektrikli binek araçlar 13.3'e doğru yolda olacak

2024 için milyon adet – tahminen %16.2’ye tekabül ediyor

küresel binek araç satışları. Referans olarak 2023'te bir gönderi yayınlandı

%9.6 pazar payı için tahmini 12 milyon BEV.

Bu hacmin çoğunluğu için büyük pazarlar öngörülüyor.

ancak daha küçük pazarlarda da ılımlı artışlar görülecek. Öngörülen

Bölgelere göre BEV payı şu şekilde:

2024'ün ötesinde elektrifikasyon alanında pek çok soru var.

özellikle şarj altyapısı, şebeke gücü, batarya ile ilgili

tedarik zincirleri, küresel kaynak bulma modelleri, bir tutam yeni

gelen EV'lerve uygun düzeyde politika yapıcı desteği

fosil yakıttan elektriğe geçişin yumuşatılmasına yardımcı olmak. İçin

şu anda Çin'in NEV politikası, Avrupa'nın “55'e Uygun” ve IRA

ABD'de politika yapıcıların vizyonları için önemli kilometre taşları bulunmaktadır.

daha yeşil mobilite geleceği.

HAFİF ARAÇ ALTERNATİFİ

TAHRİK TAHMİNLERİ

Bu makale, S&P Global'in ayrı olarak yönetilen bir bölümü olan S&P Global Ratings tarafından değil, S&P Global Mobility tarafından yayınlanmıştır.

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- PlatoData.Network Dikey Üretken Yapay Zeka. Kendine güç ver. Buradan Erişin.

- PlatoAiStream. Web3 Zekası. Bilgi Genişletildi. Buradan Erişin.

- PlatoESG. karbon, temiz teknoloji, Enerji, Çevre, Güneş, Atık Yönetimi. Buradan Erişin.

- PlatoSağlık. Biyoteknoloji ve Klinik Araştırmalar Zekası. Buradan Erişin.

- Kaynak: http://www.spglobal.com/mobility/en/research-analysis/sp-global-mobility-forecasts-883m-auto-sales-in-2024.html

- :vardır

- :dır-dir

- :olumsuzluk

- ][P

- $UP

- 1

- 100

- 13

- 14

- 15 yıl

- %15

- 16

- 17

- 2%

- 2022

- 2023

- 2024

- 2025

- 25

- 26

- 28

- 7

- 8

- 9

- a

- Göre

- muhasebe

- karşısında

- etkinlik

- katma

- ilerlemek

- Sonra

- tahsis

- yanında

- zaten

- Ayrıca

- alternatif

- emelleri

- Amerikan

- an

- ve

- Başka

- beklenen

- yaklaşımlar

- uygun

- ARE

- gelmeden

- göre

- AS

- varsayımı

- At

- Oto

- otomobil

- otomotiv

- Özerklik

- mevcut

- Arka

- temel

- pil

- BE

- olmuştur

- olmak

- yararlanan

- Ötesinde

- Milyar

- arttırdı

- markalar

- bina

- fakat

- satın almak

- by

- Kapasite

- araba

- hücre

- zincir

- zincirler

- meydan

- zorluklar

- zor

- doldurma

- Çin

- Çince

- yonga

- cips

- seçim

- Chris

- açık

- Kapanış

- geliyor

- gelecek

- İlgilendirmek

- Endişeler

- koşullar

- güven

- Düşünmek

- kısıtlamaları

- tüketici

- Tüketiciler

- devam etmek

- devam ediyor

- olabilir

- çiftleşmiş

- kaplama

- kredi

- akım

- Müşteriler

- devir

- anlaşma

- Reddet

- azalan

- AÇIK

- teslim etmek

- teslim

- Talep

- Rağmen

- geliştirmek

- azalan

- yönetmen

- Bölünme

- do

- Yerli

- çift

- aşağı

- sırasında

- dinamik

- kolaylaştırılması

- Ekonomik

- Ekonomik durgunluk

- Efekt

- etkili bir şekilde

- çabaları

- seçimler

- Elektrik

- elektrikli araç

- elektrikli araçlar

- yüksek

- son

- bitirme

- enerji

- Motor

- çevre

- denge

- özellikle

- tahmini

- Eter (ETH)

- EU

- AVRUPA

- Avrupa

- EV

- Hatta

- aşıyor

- yürütme

- Yetliki Direktör

- beklenti

- beklentileri

- beklenen

- ihracat

- uzatma

- Yüz

- Belirme

- hata

- az

- doldurmak

- bulma

- bitiş

- uygun

- beş

- düz

- şu

- İçin

- Tahmin

- tahminleri

- önceden görmek

- fosil

- Fosil yakıt

- itibaren

- Yakıt

- tamamen

- daha fazla

- gelecek

- Kazanç

- Kazançlar

- genel

- Küresel

- Hükümetler

- kademeli

- çok

- Daha yeşil

- Grid

- Büyüyen

- Büyüme

- Var

- sağlıklı

- yardım et

- Yüksek

- vurgulayarak

- büyük ölçüde

- Ne kadar

- Ancak

- HTML

- HTTPS

- if

- ima edilen

- ithalat

- iyileştirmek

- gelişmiş

- iyileşme

- geliştirme

- in

- özendirici

- teşvikler

- dahil

- Gelen

- birleştirir

- Artırmak

- Artışlar

- Hindistan

- Sanayi

- Endüstri

- sanayi

- Altyapı

- faiz

- Faiz oranları

- ilgili

- içine

- envanter

- IRA

- sorunlar

- IT

- Japonca

- jpg

- sadece

- anahtar

- Koreli

- çok

- Soyad

- Geçen yıl

- borç verme

- az

- seviye

- seviyeleri

- ışık

- sevmek

- Muhtemelen

- sıralanmak

- küçük

- yerel

- yüce

- bakıyor

- GÖRÜNÜYOR

- başgösteren

- Ana

- anakara

- Çin toprakları

- büyük

- çoğunluk

- yapmak

- Makineleri

- Yapımı

- yönetilen

- müdür

- üretim

- çok

- işaret

- işaretlenmiş

- pazar

- Pazar payı

- Piyasalar

- olgun

- hafif

- milyon

- hareketlilik

- model

- modelleri

- mütevazi

- Moment

- Daha

- hareketli

- ANLATI

- Doğal (Madenden)

- gezinir

- neredeyse

- yeni

- Yılbaşı

- yeni

- sonraki

- düğümler

- Kuzey

- özellikle

- numara

- of

- kapalı

- büyük

- on

- bir Zamanlar

- devam

- Fırsat

- sipariş

- Diğer

- Görünüm

- çıktı

- tekrar

- tüm

- zahmet

- geçmiş

- desen

- nüfuz

- boru hattı

- planlama

- Platon

- Plato Veri Zekası

- PlatoVeri

- cepler

- politika

- politika

- pozitif

- Çivi

- posted

- potansiyel

- potansiyel

- güç kelimesini seçerim

- powered

- uygulama

- hediyeler

- fiyat

- Fiyatlar

- fiyatlandırma

- sorunlar

- üretmek

- üretim

- ilerleyen

- tahmin

- Projeler

- itme

- umutları

- sağlamak

- sağlama

- yayınlanan

- Sorular

- oranlar

- değerlendirme

- ulaşmak

- uzanarak almak

- yinelendi

- Gerçek dünya

- fark

- son

- geçenlerde

- durgunluk

- kazanılması

- kurtarır

- kurtarma

- referans

- yansıtan

- ilişkin

- bölge

- bölgeler

- serbest

- kalmak

- kalıntılar

- temsil etmek

- restore

- dönüş

- ters

- yükselen

- Risk

- riskler

- gürbüz

- açarak yaymak

- Rulo

- s

- S&P

- S&P Global

- Adı geçen

- satış

- ölçekleme

- Sektörler

- görmek

- görüldü

- segmentler

- yarıiletken

- Yarı iletkenler

- duyu

- birkaç

- paylaş

- çalışma

- kaydırılır

- meli

- yan

- önemli ölçüde

- beri

- küçük

- daha küçük

- pürüzsüz

- katı

- biraz

- Kaynak Bulma

- uzay

- Devletler

- Yine

- Stoklanmasının

- güçlü

- şiddetle

- yapısal

- arz

- tedarik zinciri

- Tedarik zinciri

- arz

- destek

- destekli

- Destek

- hedefler

- vergi

- o

- The

- Onları

- teorik

- Orada.

- Bunlar

- Re-Tweet

- Bu yıl

- gerçi?

- İçinden

- sıkı

- zaman

- zamanlar

- için

- üst

- karşı

- iz

- geleneksel

- geçiş

- ikiz

- Belirsiz

- Belirsizlik

- şüphesiz

- birimleri

- durdurulamaz.

- Üst taraf

- us

- valf

- araç

- Araçlar

- vizyonlar

- hacim

- hacimleri

- oldu

- Yol..

- we

- zayıf

- karşılama

- vardı

- ne zaman

- hangi

- süre

- irade

- istekli

- ile

- Dünya çapında

- yıl

- yıl

- zefirnet