BoJ Noguchi merkez bankasının odaklandığını yineledi

ücret artışının herhangi bir politika değişikliği olmadan sürdürülebilir bir şekilde %2 hedefine ulaşması

görünüş:

- Etkisi doğrudur

Yüksek küresel enflasyonun etkisi tüketiciyle birlikte Japonya ekonomisine de ulaşıyor

enflasyon 2 baharından bu yana BoJ'un %2022 hedefini aşıyor. - Ancak yükseliş (içinde

Enflasyon) çoğunlukla yüksek ithalat fiyatlarından kaynaklanan maliyet etkenlerinden kaynaklanmaktadır. - %2 enflasyon hedefimize ulaşmak için

Hedefe ulaşmak için sürdürülebilir ücret artışlarının desteklediği fiyat artışlarını görmeliyiz. - Yıllık bahar iken

Bu yılki ücret görüşmelerinde 30 yıldır görülmemiş ücret artışları elde ettik.

hedefimize ulaşma ihtimalinin henüz yeni ulaştığı bir aşamaya ulaştık

göz önüne çıkmıştır.

BoJ Noguchi

İsviçre Kasım ayı TÜFE beklentileri karşılayamadı

Her iki ölçüm de SNB'nin %0-2 hedef aralığında rahatlıkla yer alıyor:

- TÜFE Y/Y %1.4 vs.

Beklenen %1.7 ve önceden %1.7. - TÜFE A/A -%0.2 vs.

-%0.1 beklenen ve %0.1 önceki. - Çekirdek TÜFE Y/Y %1.4 vs.

% 1.5 önce.

İsviçre TÜFE Yıllık

ECB'den de Guindos (tarafsız – seçmen) görüşünü korudu

Merkez bankası “bekle ve gör” yaklaşımını sürdürürken tarafsız duruş:

- Son enflasyon

veriler iyi haber. - Bir

'olumlu sürpriz'. - Ama henüz çok erken

zafer ilan etmek. - Ücretlerde artış

Enflasyon üzerinde hala etkili olabilir. - Para politikası

duruş verilere bağlı olacaktır.

ECB'den de Guindos

Tokyo TÜFE'si

Kasım daha da düştü:

- TÜFE

Y/Y %2.6 ve önceki %3.3. - çekirdek

TÜFE Y/Y %2.3, beklenen %2.4 ve önceki %2.7'ydi. - Çekirdek-Çekirdek

TÜFE Y/Y önceki %2.7'ye kıyasla %2.7.

Tokyo Çekirdek-Çekirdek TÜFE Yıllık

Çin Caixin Hizmetleri

Kasım ayı PMI beklentileri aştı:

- Caixin Hizmetleri PMI

Beklenen 51.5'ye karşı 50.8 ve öncesinde 50.4.

anahtar

rapordan noktalar:

- İş etkinliği

ve yeni siparişler son üç ayda en yüksek oranda artıyor. - Etrafına güven

önümüzdeki yıl iyileşiyor. - Enflasyonist baskılar zayıflıyor.

Çin Caixin Hizmetler PMI

RBA parayı bıraktı

oran beklendiği gibi hafif güvercin bir tonla %4.35'te değişmedi:

- Daha ileri olsun

Enflasyonun geri dönmesini sağlamak için para politikasının sıkılaştırılması gerekiyor

Makul bir zaman diliminde hedefleme yapmak verilere ve

Risklerin değerlendirilmesi gelişiyor. - Yönetim kurulu kalır

Enflasyonu hedefe döndürme kararlılığındadır. - sınırlı

Kasım toplantısından bu yana iç ekonomiye ilişkin alınan bilgiler

genel olarak beklentilerle uyumlu gerçekleşti. - İçin görünüm

Hanehalkı tüketimi de belirsizliğini koruyor. - Aylık TÜFE

Ekim ayına ilişkin gösterge enflasyondaki ılımlı seyrin devam ettiğine işaret etti.

mal sektörü tarafından yönlendirilen; Ancak enflasyon güncellemesi bunu sağlamadı

hizmet enflasyonu hakkında daha fazla bilgi. - Ölçüler

Enflasyon beklentileri enflasyon hedefiyle uyumlu seyrediyor. - Şartlar

işgücü piyasası da kademeli olarak gevşemeye devam ettisıkı kalmalarına rağmen. - Yurt içinde orada

para politikasının etkisindeki gecikmelere ilişkin belirsizliklerdir. - Daha yüksek faiz

oranlar arasında daha sürdürülebilir bir denge kurmaya çalışıyoruz.

Ekonomideki toplam arz ve talep. - Nakit tutmak

Bu toplantıda sabit oran, krizin etkisinin değerlendirilmesi için zaman tanıyacaktır.

talep, enflasyon ve işgücü piyasasına bağlı olarak faiz oranlarındaki artışlar.

RBA

Avro Bölgesi ÜFE

Ekim ayı beklentilerle uyumlu geldi:

- ÜFE Y/Y -%9.4 vs.

Beklenen %-9.5 ve öncesinde %-12.4. - ÜFE A/M %0.2 vs.

Beklenen %0.2 ve önceden %0.5.

Euro Bölgesi ÜFE Yıllık

ECB'nin Schnabel'i

(şahin – seçmen) son olaydan sonra ses tonunu daha tarafsız bir duruşa değiştirdi

enflasyon raporu:

- Daha fazla faiz artışı

Son enflasyon verilerinin ardından "oldukça olası değil". - Enflasyon gelişmeleri

cesaret verici, çekirdek fiyatlardaki düşüş dikkat çekici. - Dikkatli olmalı

aylardır politikaya rehberlik etmekle ilgili. - Mevcut seviye

Kısıtlama yeterli, %2 hedefinin karşılanacağına dair güven arttı

2025 içinde. - Ama beyan etmemelisin

erken zafer. - Enflasyon ortada

doğru yoldayız, ancak daha fazla ilerlemeye ihtiyaç var. - Uzatılmış değil

gerileme görülüyor. - Veri önerileri

ekonomi dibe vurmuş olabilir.

ECB'nin Schnabel'i

ABD ISM

Kasım ayı hizmet PMI'ı beklentileri aştı:

- ISM Hizmetleri PMI

Beklenen 52.7'ye karşı 52.0 ve öncesinde 51.8. - İstihdam endeksi öncekine göre 50.7 iken 50.2 idi.

- Yeni siparişler endeksi

Önceki 55.5'a karşılık 55.5. - Ödenen fiyatlar endeksi

Önceki 58.3'a karşılık 58.6. - Yeni ihracat siparişleri

Önceki 53.6'a karşılık 48.8. - Önceki 53.7'ye karşı 60.0'ı içe aktarıyor.

ABD ISM Hizmetleri PMI

ABD'deki İş Olanakları

Ekim ayı beklentileri olumsuz bir revizyonla büyük bir farkla kaçırdı

ön okuma:

- İş Olanakları 8.733 Milyon

beklenen 9.300 milyon ve önceki 9.350 milyona kıyasla (9.553 milyon'dan revize edildi). - Daha önce %3.7'ye kıyasla %3.7 işe alım.

- Ayrılık oranı %3.6 iken önceki %3.6 idi.

- %2.3'ten %2.3'e çıktı

önce.

ABD İş İlanları

Avustralya 3. Çeyrek GSYİH'sı

Beklentileri kaçırdım:

- GSYİH Çeyrek/Çeyrek %0.2 vs.

Beklenen %0.4 ve önceden %0.4. - GSYİH Y/Y %2.1 vs.

Beklenen %1.8 ve önceden %2.1.

Avustralya 3. Çeyrek GSYH

BoJ'dan Himino az önce yankılandı

diğer üyelerin her zamanki gibi ücret artışına odaklanan yorumları:

- BoJ sabırla

Fiyat hedefine sürekli ve istikrarlı bir şekilde ulaşılıncaya kadar kolay politikayı sürdürün

görünürde. - Japonya'nın mali

sistem muhtemelen geçiş aşamasından itibaren hava koşullarına karşı yeterince dirençlidir.

daha yüksek faiz oranları.

- eğer alamazsak

çıkış prosedürlerinin zamanlaması yanlış, pozitif ücret enflasyonunun etkisi

Döngü muhtemelen geniş yelpazedeki hanelere ve şirketlere fayda sağlayacaktır.

- Yapılmalı

Ücret incelenerek çıkış zamanlamasına, prosedüre ilişkin uygun karar verilmesi,

Enflasyon gelişmeleri. - BoJ'un başarması gerekiyor

Enflasyonun ileride yavaşladığı ancak çok fazla olmadığı bir durum.

- Japonya görüyor

Fiyat ve ücret davranışında sürekli değişiklikler.

- Sağlam ilerleme

Firmaların ücret ve fiyat belirlemelerindeki dönüşümde gözlenen

davranışı. - Fiyat artışları

ücretleri etkilemeye başladı. - Geçiş

Ücretler de enflasyona bir miktar geri dönüyor. - Erdemli olmadan

Ücretler ve fiyatlar arasındaki döngü bozulursa, Japonya büyük ihtimalle eski durumuna geri dönecektir.

Geçmişteki deflasyonist durum.

- Japonya döndüğünde

pozitif faiz oranına sahip bir ekonomiye, hane halkının durumunu iyileştirebilecek

bir bütün olarak denge. - Enflasyon ise

Beklentiler arttı, bu da reel yükselişin etkisi anlamına geliyor

Faiz oranı nominal orandan daha küçük olabilir.

BoJ Himino

Avro Bölgesi

Ekim ayı Perakende Satışları beklentileri karşıladı:

- Perakende

Satışlar A/A %0.1, beklenen %0.2 ve önceki %-0.1 (%-0.3'ten revize edildi). - Perakende

Satışlar Y/Y -%1.2, beklenen -%1.1 ve önceki -%2.9'a karşılık.

Euro Bölgesi Perakende Satışlar Yıllık

BoE'den Bailey

(nötr – seçmen) merkez bankasının “bekle ve gör” yaklaşımını yeniden doğruladı:

- İçin görünüm

Enflasyon belirsiz. - İhtiyaç duyulması muhtemel fiyatlar

mevcut seviyelerde kalmaya devam edecek. - Tedbirli kalıyoruz

ortaya çıkabilecek finansal istikrar risklerine karşı

BoE Valisi Bailey

ECB'den Kazimir

(şahin – seçmen) piyasaların faiz indirimi beklentilerine karşı çıktı:

- Daha fazla

Faiz artırımına ihtiyaç duyulması muhtemel değil ancak ilk çeyrekte faiz indirimine yönelik piyasa bahisleri bilimsel

kurgu.

ECB'den Kazimir

ABD ADP kaçırdı

beklentiler:

- ADP 103K ve 130K

beklenen ve 106K öncesi (113K'dan revize edildi).

Detaylar:

- Küçük (50'den az)

çalışanlar) 6K ve 19K öncesi. - Orta ölçekli firmalar (500 –

499) 68K ve önceki 78K. - Büyük (büyük

499 çalışan) 33 ve 18 önceki.

Maaş değişiklikleri:

- İşte kalanlar %5.6 vs.

Önceki %5.7 – Eylül 2021'den bu yana en yavaş. - İş değiştirenler %8.3'e karşın önceden %8.4.

ABD ADP'si

BoC ayrıldı

Faiz oranları beklendiği gibi %5.00 seviyesinde değişmedi:

- İfade tekrarları

BoC "eğer politika faizini daha da yükseltmeye hazır"

ihtiyaç var”. - Veri “öneriyor

ekonomi artık talep fazlası değil”. - BoC testere

“Para politikasının harcamaları yumuşattığı ve rahatlattığına dair ek işaretler

fiyat baskıları”. - Sektördeki yavaşlama

Ekonomi, genişleyen bir ürün yelpazesindeki enflasyonist baskıları azaltıyor

ve hizmet fiyatları. - Yönetim Kurulu

çekirdek enflasyonda daha fazla ve sürekli bir gevşeme görmek istiyor. - Küresel ekonomi devam ediyor

yavaşladı ve enflasyon daha da düştü. - ABD büyümesi

beklenenden daha güçlü ancak önümüzdeki aylarda zayıflaması muhtemel. - Euro'da büyüme

alan zayıfladı. - Petrol fiyatları yaklaşık

Ekim MPR'sinde varsayılandan varil başına 10 dolar daha düşük. - ABD doları var

Kanada dahil çoğu para birimine karşı zayıfladı. - Daha yüksek faiz

oranlar açıkça harcamaları sınırlıyor: son iki yılda tüketim artışı

çeyrek sıfıra yakındı. - işgücü piyasası

gevşemeye devam ediyor: iş yaratma, işgücü büyümesinden daha yavaş oldu.

BoC

ECB'den Villeroy

(nötr – seçmen) merkez bankasının faiz artırımlarıyla işinin bittiğini yeniden doğruladı ve

Bir sonraki adım 2024'te faiz indirimleri:

- Enflasyonun düşürülmesi

düşündüğümüzden daha hızlı gerçekleşiyor. - Bu nedenle, engelleme

Herhangi bir şok olursa faizlerde yeni bir artış olmayacak. Bir soru

Faiz indirimi 2024'te gerçekleşebilir ama şu anda değil.

ECB'den Villeroy

BoJ Başkanı Ueda bunu yapmadı

Mevcut kolay politikadan çıkış hakkında açık bir şekilde herhangi bir şey söyleyebilirsiniz AMA

Faiz artırımını düşündüklerini satır aralarında açıkça okuyoruz:

- Japonya ekonomisi

esas olarak uyum sağlayıcı desteklerle orta derecede toparlanmaya devam ediyor

mali koşullar ve ekonomik teşvik önlemlerinin etkileri. - Belirsizlik bitti

Japonya'nın ekonomisi son derece yüksek. - Yakından izliyoruz

Finansal, forex piyasalarının Japon ekonomisi ve fiyatlar üzerindeki etkisi.

- Sabırla

Ekonomik aktiviteyi desteklemek için YCC kapsamında parasal genişlemeye devam edilmesi,

ücret artışı.

- henüz yapmadık

fiyat hedefine sürdürülebilir bir şekilde ulaşabileceğimiz bir duruma ulaştık ve

istikrarlı ve yeterli bir kesinlikle.

- Zorlu durum devam ediyor.

- Eşit olacak

bu yılın sonuna ve 2024'ün başlarına doğru daha zorlu.

- BoJ yapmadı

Negatif faizi sonlandırdığımızda hangi faiz oranının hedefleneceğine dair karar

oran politikası. - Seçenekler

Finans kuruluşlarının BoJ nezdindeki rezervlerine uygulanan artırım oranı veya geri döndürülmesi

Gecelik arama oranını hedefleyen politikaya geçiş.

- Hiç yok

Negatif durumu sonlandırdığımızda faiz oranlarını ne kadar artıracağımıza dair aklımızda belirli bir fikir var

oran politikası.

- Saklanacak mı

faiz oranını sıfırda tutabilir veya %0.1'e çıkarabilir ve kısa vadede bu hızın ne olacağını

Negatif faiz politikası sona erdikten sonra faizlerin artırılacağı, şunlara bağlı olacak:

O dönemdeki ekonomik ve finansal gelişmeler. - %2 trendine ulaşıldı

Enflasyon, ekonominin yeni şoklardan arındırılmış olarak hareket edebildiği bir durum olarak tanımlanabilir.

Enflasyonun %2 civarında sürdüğünü ve ücret artışının bunun biraz üzerinde olduğunu görüyoruz

seviye. - Zor olurdu

Teşvikten çıkarken hangi para politikası araçlarının harekete geçirileceğini seçmek

Yakını çizer. - BoJ yakın çalışacak

Para birimini izlerken hükümetle birlikte finansal piyasalar hareket eder. - Hizmet harcamaları

bir trend olarak orta derecede artıyor. - Önemli olan

Buradan itibaren ücretlerin artmaya devam etmesi ve tüketimi desteklemesi gerekiyor.

BoJ Başkanı Ueda

İsviçre

Kasım ayında İşsizlik Oranı önceki %2.1'a kıyasla %2.0'e yükseldi.

Mevsim etkilerinden arındırılmış işsizlik oranı ise %2.1'den %2.2'e değişmeden kaldı

bekleniyor.

İsviçre İşsizlik Oranı

ABD'nin meydan okuyucusu

Kasım ayında işten çıkarmalar önceki 45.51 bine kıyasla 36.84 bine yükseldi. Kıyasladığımızda

Geçen yılın aynı ayında işten çıkarmalar kabaca %41 oranında azaldı, ancak yine

Kasım 2022'de olağanüstü sayıda teknik işten çıkarma. 45.51 bin işten çıkarma

geçen ay yılbaşından bugüne toplam 686,860'a ulaştı ve bu kabaca %115'e denk geliyor

Geçen yılın Kasım ayına kadar yılbaşından bugüne toplamına artış.

ABD Challenger İşten Çıkarmalar

ABD İşsiz

İddialar genel olarak beklentileri aştı:

- İlk Talepler 220 Bin

beklenen 222 bin ve önceki 219 bine kıyasla (218 bin'den revize edildi). - Devam Eden Hak Talepleri

1861K ve 1910K beklenen ve önceki 1925K (1927K'dan revize edildi).

ABD İşsizlik İddiaları

BoC'dan Gravelle

enflasyondaki ilerlemeyi kabul etti:

- Gravelle şunları kaydetti:

konut dengesizlikleri barınma fiyat enflasyonu üzerinde ciddi sonuçlar doğurmaktadır,

Ekim ayı toplam enflasyon oranına 1.8 puan katkı sağladı

3.1%. - İhtiyacı vurguladı

Kanada'nın daha fazla eve ve daha duyarlı bir konut arzına sahip olması

talepteki artışlara. - Bir

Mevcut yapısal arzla birlikte demografik talepteki artış

Bu sorunlar, kira enflasyonunun neden tırmanmaya devam ettiğini açıklayabilir. - vurguladı

Hükümetin her kademesinin konut konusunda birlikte çalışmasının önemi

Arzı artırmaya yönelik politikalar. - Azaltma çağrısında bulundu

Kapasite artırmanın ve pazar esnekliğini sağlamanın önündeki engeller

Konut talebinde gelecekteki değişiklikler. - olmadan uyardı

daha fazla konut inşası, barınma sektöründeki enflasyonist baskıların

inşa etmeye devam edin. - Bunu vurguladı

Kira enflasyonu Ekim'de konut arzının azalmasıyla 40 yılın en yüksek seviyesine ulaştı

göçteki son artışlara ayak uydurmak. - Bunu bildirdim

Konut faaliyeti üçüncü çeyrekte %8.3 arttı ancak ihtiyaç duyulan seviyenin çok altında kaldı.

Artan konut ihtiyacını karşılıyoruz. - Şunu yorumladı:

Göçteki son artışlar kısa vadeli tüketimi artırdı ancak

Enflasyonu önemli ölçüde etkilemedi. - Şunu kaydetti:

Ekonomi şu anda kabaca dengede, enflasyonun izlenmesine odaklanılması

beklentiler, ücret artışı ve kurumsal fiyatlandırma davranışı. - vurguladı

Enflasyonun sürdürülebilir bir seyir izleyip izlemediğinin değerlendirilmesinde göstergelerin önemi

%2 hedefine giden yol. - Piyasa dedi

önceki iki veya üç kararında nispeten haklıydı, bu yüzden

verileri aynı şekilde alıyor gibi görünüyor.

BoC'dan Gravelle

Japonya'nın Ortalama Nakit Kazançları arttı

Ekim ayı yıllık bazda 22. yıl dönümünü işaret ediyornd ardışık ay

artan ücretler:

- Ortalama Nakit

Y/Y kazançlar önceki %1.5'ya kıyasla %0.6 (%1.2'den revize edildi). - Reel ücretler Y/Y -%2.3.

Japonya Ortalama Nakit Kazançları (Yıllık)

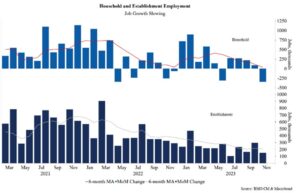

ABD NFP raporu genel olarak beklentileri aştı

büyük bir farkla:

- NFP 199K ve 180K

beklenen ve 150K öncesinde. - İki aylık net

revizyon -35K vs -101K önceki. - İşsizlik oranı %3.7

beklenen %3.9 ve önceki %3.9'e karşılık. - Katılım oranı %62.8 iken önceki %62.7 idi.

- U6 eksik istihdam

oran %7.0 iken önceki oran %7.2 idi. - ortalama saatlik

kazançlar A/A %0.4, beklenen %0.3 ve önceki %0.2'ydi. - ortalama saatlik

Y/Y kazançları beklenen %4.0 ve önceki %4.1'a kıyasla %4.0 (%4.1'den revize edildi). - Ortalama haftalık saat

Beklenen 34.4'ye karşı 34.3 ve öncesinde 34.3. - Özel olarak değiştir

maaş bordrolarının 150 bine karşı 153 bin olması bekleniyor. - Değişim

imalat sektöründe maaş bordrolarının 28 bine karşılık 30 bin olması bekleniyor. - Hanehalkı anketi 747K

-348K öncesine kıyasla. - Doğum-ölüm

ayar 4K ve 412K önceki.

ABD İşsizlik Oranı

Gelecek haftanın öne çıkanları şunlar olacak:

- Salı: Japonya PPI, Birleşik Krallık İşgücü Piyasası raporu, NFIB Small

İş Dünyası İyimserlik Endeksi, ABD TÜFE. - Çarşamba: Birleşik Krallık GSYH, Euro Bölgesi Sanayi Üretimi, ABD ÜFE, FOMC

Politika Kararı, Yeni Zelanda GSYİH. - Perşembe: Avustralya İşgücü Piyasası raporu, SNB Politika Kararı,

BoE Politika Kararı, ECB Politika Kararı, ABD Perakende Satışları, ABD İşsizlik Başvuruları,

Yeni Zelanda İmalat PMI. - Cuma: Avustralya/Japonya/Euro Bölgesi/İngiltere/ABD Flaş PMI'ları, Çin

Endüstriyel Üretim ve Perakende Satışlar, Euro Bölgesi Ücret verileri, ABD Endüstriyel

Üretim, PBoC MLF.

Hepsi bu kadar millet. Güzel hafta sonları!

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- PlatoData.Network Dikey Üretken Yapay Zeka. Kendine güç ver. Buradan Erişin.

- PlatoAiStream. Web3 Zekası. Bilgi Genişletildi. Buradan Erişin.

- PlatoESG. karbon, temiz teknoloji, Enerji, Çevre, Güneş, Atık Yönetimi. Buradan Erişin.

- PlatoSağlık. Biyoteknoloji ve Klinik Araştırmalar Zekası. Buradan Erişin.

- Kaynak: https://www.forexlive.com/news/weekly-market-recap-04-08-december-20231208/

- :vardır

- :dır-dir

- :olumsuzluk

- :Neresi

- $UP

- 1

- 18k

- 2%

- %2 Enflasyon

- 2021

- 2022

- 2024

- 2025

- 220K

- 26

- 30

- İNDİRİM

- 36

- 4k

- 50

- 500

- 51

- 52

- 53

- 58

- 60

- 7

- 8

- 9

- a

- Hakkımızda

- yukarıdaki

- Başarmak

- elde

- başarı

- elde

- kabul etti

- karşısında

- etkinlik

- ekleme

- Düzeltilmiş

- Ayar

- adp

- etkiler

- etkilenmiş

- Sonra

- tekrar

- karşı

- toplam

- önde

- Türkiye

- izin vermek

- Ayrıca

- Rağmen

- Ortasında

- an

- ve

- yıllık

- herhangi

- bir şey

- uygulamalı

- yaklaşım

- uygun

- ARE

- ALAN

- ortaya

- etrafında

- AS

- belirlemek

- Değerlendirme

- değerlendirme

- varsayılır

- At

- Avustralya

- Avustralya

- ortalama

- Arka

- arka çıkılmış

- bailey

- Bakiye

- Banka

- engelleri

- temel

- BE

- dövmek

- müşterimiz

- olmuştur

- Başlangıç

- davranış

- altında

- yarar

- Bahisler

- arasında

- Büyük

- yazı tahtası

- BoC

- BoE

- BOJ

- artırmak

- arttırdı

- her ikisi de

- Getiriyor

- geniş

- inşa etmek

- bina

- iş

- fakat

- by

- çağrı

- geldi

- CAN

- Kanada

- Kapasite

- dikkatli

- Nakit

- merkezi

- Merkez Bankası

- kesinlik

- meydan okuyucu

- zor

- değişiklik

- değişmiş

- değişiklikler

- Çin

- Çince

- Klinik

- iddia

- Açıkça

- tırmanmak

- Kapanış

- yakından

- nasıl

- yorumlar

- Şirketler

- karşılaştırıldığında

- koşullar

- güven

- ardışık

- Sonuçları

- düşünen

- tutarlı

- tüketici

- tüketim

- devam etmek

- devam

- devam ediyor

- devam eden

- katkıda

- çekirdek

- çekirdek enflasyonu

- Kurumsal

- olabilir

- Konsey

- çiftleşmiş

- TÜFE

- oluşturma

- para birimleri

- Para birimi

- akım

- kesim

- keser

- devir

- veri

- Aralık

- karar

- kararlar

- tanımlı

- deflasyonal

- Talep

- demografik

- bağlı

- bağımlı

- belirleme

- gelişmeler

- DID

- zor

- do

- Dolar

- Yerli

- yapılmış

- dovish

- aşağı

- berabere

- tahrik

- gereken

- Erken

- Kazanç

- kolaylaştırmak

- kolaylaştırılması

- kolay

- ECB

- ECB politika kararı

- yankılandı

- Ekonomik

- ekonomisini

- Efekt

- etkileri

- yüksek

- çalışanların

- teşvik edici

- son

- bitirme

- yeterli

- sağlamak

- sağlanması

- kurmak

- Euro

- Euro

- Hatta

- gelişen

- olağanüstü

- fazla

- mevcut

- Çıkış

- beklentileri

- beklenen

- Açıklamak

- açıkça

- ihracat

- son derece

- faktörler

- Düşmek

- uzak

- Kurgu

- mali

- Finansal Kurumlar

- Finansal market

- finansal istikrar

- firmalar

- flaş

- Esneklik

- odak

- FOMC

- İçin

- Zorla

- forex

- Forex piyasalarında

- itibaren

- daha fazla

- gelecek

- GSYİH

- almak

- Küresel

- Küresel ekonomi

- Tercih Etmenizin

- mal

- Hükümet

- vali

- hükümet

- büyük

- büyüdü

- Büyüyen

- Büyüme

- olay

- Var

- sığınak

- Atmaca

- artan

- onu

- okuyun

- Yüksek

- daha yüksek

- özeti

- Yürüyüş

- zamları

- onun

- Evler

- SAAT

- ev

- ev halkı

- hane

- konut

- Ne kadar

- Ancak

- HTTPS

- Fikir

- if

- göç

- darbe

- ithalat

- önem

- önemli

- iyileştirmek

- geliştirir

- in

- dahil

- Dahil olmak üzere

- Artırmak

- artmış

- Artışlar

- artan

- indeks

- Gösterge

- göstergeler

- Sanayi

- Sanayi Üretimi

- enflasyon

- Enflasyon beklentileri

- enflasyon oranı

- enflasyon

- Enflasyonist baskılar

- bilgi

- kurumları

- faiz

- FAİZ ORANI

- Faiz oranları

- içine

- sorunlar

- IT

- ONUN

- Japonya

- Japonya ÜFE

- Japonya'nın

- Japonca

- İş

- işten çıkarmalar

- işsizlik iddiaları

- jpg

- atlama

- sadece

- tutmak

- koruma

- Emek

- Soyad

- Geçen yıl

- son

- işten çıkarmalar

- sol

- az

- seviye

- seviyeleri

- sevmek

- Muhtemelen

- Sınırlı

- çizgi

- hatları

- ll

- uzun

- alt

- yapılmış

- ağırlıklı olarak

- korumak

- yapmak

- üretim

- çok

- Kenar

- pazar

- piyasa hareketleri

- Piyasa Raporu

- Piyasalar

- işaretleme

- Mayıs..

- ortalama

- önlemler

- Neden

- toplantı

- araya geldi

- olabilir

- akla

- cevapsız

- MLF

- orta

- parasal

- Para politikası

- izleme

- Ay

- aylık

- ay

- Daha

- çoğu

- çoğunlukla

- hareket

- hamle

- çok

- şart

- yakın

- gerek

- gerekli

- ihtiyaçlar

- negatif

- görüşmeler

- net

- Nötr

- yeni

- Yeni Zelanda

- Yeni Zelanda GSYİH

- Yeni Zelanda İmalat PMI

- haber

- sonraki

- gelecek hafta

- nfp

- güzel

- yok hayır

- ünlü

- Kasım

- şimdi

- numara

- gözlenen

- Ekim

- of

- on

- bir Zamanlar

- bir tek

- açıklıklar

- Iyimserlik

- or

- emir

- Diğer

- bizim

- dışarı

- tekrar

- bir gecede

- Barış

- ödenmiş

- geçmiş

- yol

- sabırla

- İstihdam

- PBOC

- PBOC MLF'si

- yüzde

- Platon

- Plato Veri Zekası

- PlatoVeri

- pmi

- noktaları

- politikaları

- politika

- pozitif

- olasılık

- ppi

- hazırlanmış

- önceki

- fiyat

- Fiyatlar

- fiyatlandırma

- Önceki

- özel

- prosedür

- prosedürler

- üretim

- Ilerleme

- sağlamak

- itti

- Q1

- Q3

- soru

- En hızlı

- hızla

- yükseltmek

- kaldırma

- menzil

- oran

- Zam oranı

- oran artışları

- oranlar

- daha doğrusu

- RBA

- ulaşmak

- ulaştı

- uzanarak almak

- Okumak

- Okuma

- tazeledi

- gerçek

- makul

- tekrarlamak

- Alınan

- son

- durgunluk

- kazanılması

- azaltarak

- azalma

- ilişkin

- Nispeten

- kalmak

- kalmıştır

- kalıntılar

- dikkat çekici

- Kira

- rapor

- gereklidir

- rezervler

- esnek

- duyarlı

- kısıtlama

- perakende

- Perakende satışlar

- dönüş

- dönen

- İade

- dönmek

- krallar gibi yaşamaya

- Yükselmek

- Yükselir

- yükselen

- riskler

- kabaca

- s

- satış

- aynı

- testere

- söylemek

- Bilim

- sektör

- görmek

- görme

- görünüyor

- görüldü

- Eylül

- ciddi

- Hizmetler

- Barınak

- kısa dönem

- görme

- önemli ölçüde

- İşaretler

- beri

- durum

- yavaş

- Yavaşla

- yavaşlatır

- küçük

- daha küçük

- SNB

- So

- biraz

- özel

- Harcama

- bahar

- istikrar

- kararlı

- Aşama

- duruş

- Eyalet

- sürekli

- istikrarlı

- adım

- Yine

- uyarıcı

- stres

- güçlü

- yapısal

- yeterli

- önermek

- Önerdi

- arz

- Arz ve talep

- destek

- destekli

- sürpriz

- Anket

- sürdürülebilir

- sürdürülebilir

- sürekli

- isviçre

- sistem

- T

- alma

- Hedef

- hedefleme

- teknoloji

- göre

- o

- The

- ve bazı Asya

- sonra

- Orada.

- onlar

- Re-Tweet

- Bu yıl

- düşünce

- üç

- İçinden

- sıkma

- zaman

- süre

- zamanlama

- için

- birlikte

- Tokyo

- Tokyo TÜFE

- TON

- çok

- araçlar

- Toplam

- karşı

- iz

- Dönüşüm

- geçiş

- eğilim

- gerçek

- iki

- Uk

- İngiltere GSYİH

- İngiltere işgücü piyasası

- Belirsiz

- belirsizlikler

- altında

- desteklemek

- işsizlik

- işsizlik oranı

- olası

- kadar

- Güncelleme

- üzerine

- us

- ABD TÜFE

- Amerikan Doları

- ABD iş ilanları

- ABD İşsizlik İddiaları

- bize NFP

- ABD ÜFE

- ABD Perakende Satışları

- olağan

- Ve

- zafer

- Seçmen

- vs

- ücret

- ücret

- istiyor

- oldu

- izlerken

- Yol..

- we

- hava

- hafta

- haftalık

- Ne

- ne zaman

- olup olmadığını

- hangi

- süre

- bütün

- neden

- geniş

- Geniş ürün yelpazesi

- irade

- ile

- olmadan

- İş

- çalışma

- olur

- Yanlış

- yıl

- yıl

- henüz

- sen

- Zelanda

- zefirnet

- sıfır