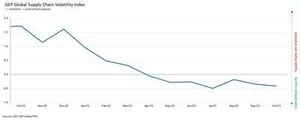

27,000 işletmenin katıldığı aylık bir ankete dayanan, talep koşullarını, kıtlıkları, nakliye maliyetlerini, stokları ve birikmiş işleri takip eden gösterge olan GEP Küresel Tedarik Zinciri Oynaklık Endeksi, Eylül'deki -0.41'ten Ekim'de tekrar -0.35'e düşerek art arda 7. ayı işaret ediyor. Dünyanın tedarik zincirlerinde artan yedek kapasite.

Ek olarak, tedarikçi kapasitesinin gereğinden az kullanılma derecesi Eylül ve Ağustos aylarına göre çok daha fazlaydı. Hammadde, bileşen ve emtia talebinde Ekim ayında yaşanan düşüşle birlikte bu durum, küresel tedarik zincirlerinde artan gevşekliği gösteriyor.

GEP danışmanlıktan sorumlu başkan yardımcısı Jamie Ogilvie-Smals, "Küresel tedarikçilerin sipariş defterlerindeki azalma kötüleşmese de, iyileşme belirtisi de yok" dedi. "Asya'daki tedarikçi kapasitesinde Çin'in etkisiyle yaşanan dikkate değer artış, küresel üreticilere 2024'te fiyatları ve stokları düşürme konusunda daha fazla avantaj sağlıyor."

Ekim raporunun önemli bir bulgusu, Asya tedarik zincirlerinde Haziran 2020'den bu yana görülen en güçlü kapasite fazlası artışı oldu. Talepteki süregelen zayıflık, Asya'daki fabrikalar üzerindeki azalan baskılarla birleştiğinde, küresel imalat durgunluğunun daha da devam edeceğine işaret ediyor. Güçlü performans sergilemeye devam eden Hindistan hariç, Japonya ve Çin gibi bölgenin büyük ekonomileri ivme kaybediyor.

Avrupa'daki tedarikçiler en yüksek düzeyde yedek kapasite bildirmeye devam ediyor. Aslına bakılırsa, GEP'in kıtaya yönelik tedarik zinciri endeksindeki daha düşük seviyeler, yalnızca 2008 ile 2009 arasındaki küresel mali kriz sırasında görüldü. Bunlar, kıta genelinde ekonomik koşullardaki sürekli zayıflığın altını çiziyor. Batı Avrupa, özellikle de Almanya'nın imalat sanayii, bölgenin kötüleşmesinin ardındaki temel etkenlerden biri.

Göreceli olarak parlak bir nokta, tedarik zincirlerinin aşırı kapasiteye sahip olduğu, ancak ABD ekonomisinin Avrupa'nın tam tersine dayanıklılığını sergilemeye devam etmesi nedeniyle diğer yerlere göre çok daha az ölçüde olduğu Kuzey Amerika'dır.

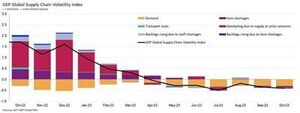

Ekim 2023 Temel bulgular

Talep: Kriz istikrar kazanmış gibi görünse de, hammaddelere, bileşenlere ve emtialara olan talep düşük olmaya devam ediyor. Bununla birlikte, küresel satın alma faaliyeti Ekim ayında, yılın ortasından bu yana gördüğümüze benzer bir hızda yeniden düştüğü için, koşulların iyileştiğine dair hâlâ bir işaret yok.

Talep: Kriz istikrar kazanmış gibi görünse de, hammaddelere, bileşenlere ve emtialara olan talep düşük olmaya devam ediyor. Bununla birlikte, küresel satın alma faaliyeti Ekim ayında, yılın ortasından bu yana gördüğümüze benzer bir hızda yeniden düştüğü için, koşulların iyileştiğine dair hâlâ bir işaret yok.- Stoklar: Talebin düşmesiyle birlikte verilerimiz, küresel işletmelerin bir ay daha stoklarını erittiğini gösteriyor ve bu da nakit akışını koruma çabalarının sinyalini veriyor.

- Malzeme kıtlığı: Ürün kıtlığı raporları Ocak 2020'den bu yana en düşük seviyesinde kalıyor.

- İşgücü kıtlığı: İşçi kıtlığı, küresel üreticilerin üretim kapasitesini etkilemiyor; yetersiz işgücü arzı nedeniyle birikmiş işlerin tarihsel olarak tipik seviyelerde devam ettiğine dair raporlar var.

- Ulaştırma: Son haftalarda petrol fiyatlarının düşmesine rağmen küresel ulaştırma maliyetleri Eylül ayındaki seviyesinde sabit kaldı.

Bölgesel tedarik zinciri değişkenliği

-

Kuzey Amerika: Endeks -0.34'dan -0.30'e düştü. Bu, küresel ortalamadan çok daha yumuşak kalıyor ve ABD'yi önermeye devam ediyor. Ekonomi yumuşak inişe hazırlanıyor.

- Avrupa: Endeks -0.90'den -1.01'a yükseldi ancak hala önemli ekonomik kırılganlığın göstergesi olan bir seviyede kalıyor.

- İngiltere: Endeks -0.93'den biraz yükselerek -0.98'e yükseldi. Yine de veriler, Birleşik Krallık pazarlarındaki tedarikçilerde aşırı kapasitede önemli bir artışa işaret ediyor.

- Asya: Özellikle endeks -0.38'den -0.20'e düştü; bu durum bölgenin dayanıklılığının azalmasıyla birlikte Asya'da Haziran 2020'den bu yana yedek tedarikçi kapasitesinde yaşanan en büyük artışın altını çiziyor.

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- PlatoData.Network Dikey Üretken Yapay Zeka. Kendine güç ver. Buradan Erişin.

- PlatoAiStream. Web3 Zekası. Bilgi Genişletildi. Buradan Erişin.

- PlatoESG. karbon, temiz teknoloji, Enerji, Çevre, Güneş, Atık Yönetimi. Buradan Erişin.

- PlatoSağlık. Biyoteknoloji ve Klinik Araştırmalar Zekası. Buradan Erişin.

- Kaynak: https://www.logisticsit.com/articles/2023/11/21/supply-chains-worldwide-remain-significantly-underutilised-gep-global-supply-chain-volatility-index

- :vardır

- :dır-dir

- :olumsuzluk

- :Neresi

- 000

- 01

- 121

- 20

- 2008

- 2020

- 2023

- 2024

- 27

- 30

- 300

- %35

- 41

- 7th

- 90

- 98

- a

- karşısında

- etkinlik

- tekrar

- Rağmen

- Amerika

- ve

- Başka

- ARE

- etrafında

- AS

- Asya

- Asya

- At

- Ağustos

- ortalama

- merkezli

- olmuştur

- arkasında

- arasında

- Biggest

- Kitaplar

- Parlak

- işletmeler

- fakat

- by

- Kapasite

- zincir

- zincirler

- Çin

- Emtialar

- bileşenler

- koşullar

- önemli

- danışman

- kıta

- devam etmek

- devam ediyor

- kontrast

- maliyetler

- çiftleşmiş

- kriz

- veri

- azalmış

- Talep

- ekran

- aşağı

- DÖNÜŞ

- sürücü

- tahrik

- sürücü

- düştü

- gereken

- sırasında

- Ekonomik

- Ekonomik koşullar

- ekonomileri

- ekonomisini

- çabaları

- başka yerde

- Eter (ETH)

- AVRUPA

- Hatta

- istisna

- fazla

- açıkladı

- kapsam

- gerçek

- fabrikalar

- Belirme

- Düşen

- mali

- Finansal Kriz

- bulma

- İçin

- kırılganlık

- itibaren

- daha fazla

- Almanya

- Küresel

- küresel finans

- Küresel Finansal Kriz

- büyük

- Var

- Held

- daha yüksek

- Vurgulamak

- vurgulayarak

- tarihsel

- Ancak

- HTTPS

- etkileyen

- iyileşme

- geliştirme

- in

- Artırmak

- indeks

- Hindistan

- gösterir

- belirten

- belirten

- Gösterge

- sanayi

- ONUN

- Jamie

- Ocak

- Japonya

- jpg

- Haziran

- anahtar

- Emek

- iniş

- büyük

- büyük

- daha az

- seviye

- seviyeleri

- Kaldıraç

- kaybetme

- alt

- en düşük

- Üreticiler

- üretim

- üretim endüstrisi

- Piyasalar

- malzemeler

- Moment

- Ay

- aylık

- çok

- yok hayır

- Kuzey

- Kuzey Amerika

- dikkate değer

- özellikle

- Ekim

- of

- Sıvı yağ

- on

- bir tek

- sipariş

- sipariş kitapları

- bizim

- Barış

- özellikle

- yapmak

- Platon

- Plato Veri Zekası

- PlatoVeri

- Nokta

- hazırlanıyor

- koruma

- başkan

- Fiyatlar

- üretmek

- sağlar

- Satın alma

- Çiğ

- son

- durgunluk

- bölge

- bağıl

- kalmak

- kalıntılar

- rapor

- Raporlar

- esneklik

- Yükselmek

- yükselen

- ROSE

- koşmak

- koşu

- s

- görünüyor

- görüldü

- Eylül

- sıkıntısı

- Gösteriler

- önemli ölçüde

- İşaretler

- benzer

- beri

- gevşek

- Yumuşak

- Spot

- sade

- istikrarlı

- Yine

- güçlü

- şiddetle

- önemli

- böyle

- önermek

- satıcı

- tedarikçileri

- arz

- tedarik zinciri

- Tedarik zinciri

- Anket

- sürekli

- göre

- o

- The

- Dünya

- ve bazı Asya

- Orada.

- onlar

- Re-Tweet

- için

- Takip

- taşımacılık

- tipik

- Uk

- us

- ABD ekonomisi

- Ve

- mengene

- Başkan Yardımcısı

- Uçuculuk

- oldu

- we

- zayıflık

- Haftalar

- Kimler

- batı

- Doğu Avrupa

- Ne

- hangi

- süre

- ile

- işçiler

- Dünya

- Dünya çapında

- zefirnet