İşin Özü

Makale, finans alanındaki ödeme kanallarının dönüştürücü evrimini araştırıyor ve e-ticaret artışı, Açık Bankacılık'ın benimsenmesi ve gerçek zamanlı ödeme değişimleri gibi temel trendlerle yeniden şekillenen bir manzara öngörüyor. Açık bankacılığın, gerçek zamanlı transferlerin, Süper Uygulamaların, büyük teknolojilerin, kripto para birimlerinin ve merkez bankası dijital para birimlerinin etkisini inceleyerek finansal hizmetlerin ayrıştırılması, yenilikçi sağlayıcıların yükselişi ve dinamik değişimler inceleniyor. Sonuç, ödeme altyapısının devam eden yeniden tanımlanmasına vurgu yaparak, bankaların bu dinamik ortamda başarı için uyum sağlama ve yenilik yapma ihtiyacını vurguluyor.

Ödeme Rayları Temel Kazanıyor

Ödeme rayları, küresel olarak bireyler, işletmeler ve finansal kurumlar arasında güvenli ve verimli fon transferleri için temel altyapıyı oluşturarak finansal ekosistemde hayati bir rol oynuyor. 2024'te finansal manzara, ödeme raylarının evriminde dönüştürücü bir değişime uğrayacak ve sektör, işletmeler ve tüketiciler için önemli sonuçlar doğuracak şekilde yeniden şekillendirilecek. Küresel elektronik ödeme işlemleri 19'de pandemi öncesi beklentilerin üzerine çıkarak %2021 arttı. McKinsey, önümüzdeki beş yıl içinde küresel ödemeler sektöründe yıllık ortalama %9 büyüme öngörüyor, e-ticaretteki artış, Açık Bankacılık'ın benimsenmesi, gerçek zamanlı ödeme eğilimleri ve gelişmiş veri ve standardizasyon için ISO 20022'nin kabul edilmesiyle körüklendi.

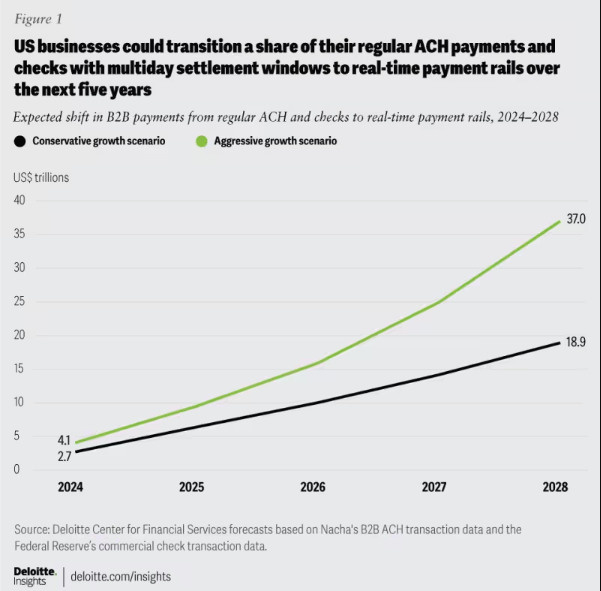

Şekil 1: Beklenen B2B ödeme geçişi: ACH ve çeklerden gerçek zamanlı ödeme raylarına geçiş, 2024-2028.

Ödeme rayları hız, verimlilik ve güvenlik açısından ilerledikçe, bilgi sahibi olmak bankalar için hayati önem taşıyor. Mimarinin gelişen müşteri ihtiyaçlarına uyarlanması son derece önemlidir; ödemelerde esnekliği, uyarlanabilirliği ve uzun vadeli başarıyı teşvik eder.

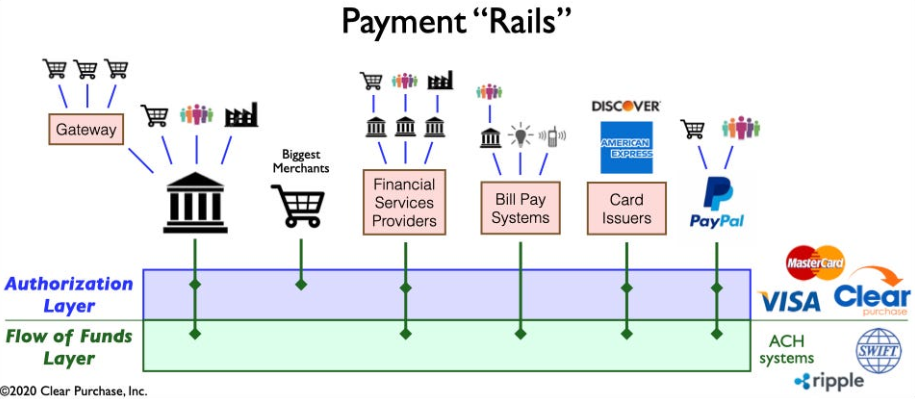

Şekil 2: Ödeme “Rails” Ekosisteminin Basitleştirilmiş Görünümü

Finansal Hizmetlerin Ayrıştırılması: Ödeme Ortamındaki Dönüşümün Değerlendirilmesi

Ödeme ortamı, Venmo, Klarna ve PayPal gibi fintech yeniliklerinin yönlendirdiği finansal hizmetlerin ayrıştırılması yoluyla dönüşüyor. Bu olgu, eski süreçleri optimize etmeye odaklanırken, geleneksel paket ürünleri parçalayarak banka dışı kuruluşların fon tutma ve transfer gibi işlevlerde uzmanlaşmasına olanak tanıyor. Bu, B2C'nin ötesine geçerek sektörü yeni rekabet ve işbirliği biçimleriyle yeniden şekillendiriyor. Ayrıştırma, gerçek zamanlı ödeme kanallarını tanıtarak ve kripto para birimleri ile açık bankacılık gibi teknolojileri entegre ederek yeniliği hızlandırır ve daha verimli ve güvenli bir ödeme altyapısına yol açar.

Yenilikçi Ödeme Sağlayıcılarının Ortaya Çıkışı: Ödeme Ortamının Dönüşümüne Doğru

Square, Adyen ve Stripe gibi yeni nesil yenilikçi ödeme sağlayıcıları, e-ticaret patlamasından yararlanarak tüccarların ödemelerini kolaylaştırmak için en son teknolojiyi kullanıyor. Geleneksel ekosistemi bozarak verimli, güvenli ve uygun maliyetli çözümler sunarak ödeme yöntemlerini genişletiyorlar. Küresel APM pazarı patlama yaşıyor; ABD'li büyük tüccarların %85'inden fazlası yeni yöntemleri kabul etmeyi planlıyor ve bir büyüme öngörüyor. 11.6'de %27.8'lık Bileşik Büyüme Oranı 2028 milyar dolara ulaşacak.

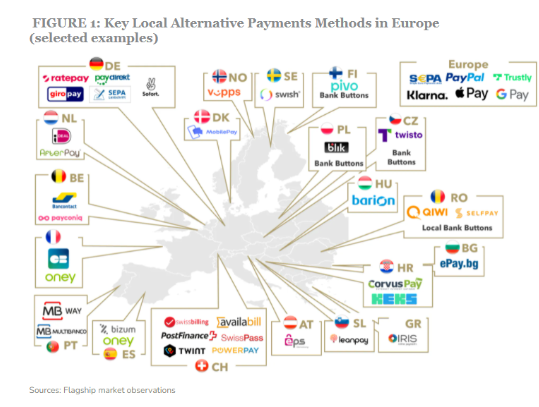

Şekil 3: Avrupa'da Alternatif Ödeme Yöntemi Alanındaki Bazı Önemli Oyuncular

Bu ödeme sağlayıcılarının yükselişi, gerçek zamanlı ödeme kanalları ve açık bankacılık gibi yeni ödeme kanallarının kullanıma sunulmasıyla daha da hızlanıyor. Bu gelişmeler daha hızlı, daha verimli ve daha güvenli ödeme işlemlerini kolaylaştırarak bu sağlayıcıların ödeme ekosistemine sorunsuz bir şekilde entegre olmalarına olanak tanıyor. Bu entegrasyon, kapsamlı "tek duraklı mağazalara" dönüşerek ödemelerin ötesinde değer sunmalarına olanak tanır.

Ödeme Ortamını Etkileyen Dinamik Değişimler

Ödeme ekosistemini karmaşık bir şekilde şekillendiren, karmaşıklığı ortaya çıkaran ve yeniliği teşvik eden birçok önemli gelişme var:

Açık Bankacılık: Bu paradigma değişimi, üçüncü taraf geliştiricilerin finansal verilere erişmesine izin vererek küçük oyuncuların finansal hizmetlerde yenilik yapmalarına olanak tanıyor ve yaratıcı ödeme çözümlerinin ve katma değerli hizmetlerin yaratılmasına yol açıyor.

Gerçek Zamanlı A2A Programları: iDEAL, BLIK ve Pix gibi başarılı planlar, hesaptan hesaba anında transfer yapılmasını sağlayarak ödeme sektöründe inovasyonu ve rekabeti teşvik ediyor.

Süper Uygulamalar: Asya'da yaygın olan Alipay ve WeChat Pay gibi Süper Uygulamalar, ödemeler, yatırımlar ve yaşam tarzı hizmetleri de dahil olmak üzere çok çeşitli hizmetler sunarak hem tüketiciler hem de satıcılar arasında popülerlik kazanıyor.

Finansal Hizmetlerde Büyük Teknolojiler: Apple ve Google gibi teknoloji devleri, cüzdanları ve ödeme yetenekleri etrafında kapalı döngü finansal hizmet ekosistemleri yaratarak rekabeti ve yeniliği yoğunlaştırıyor.

Kripto: Ödemelerde devrim niteliğinde olmasa da kripto para birimleri varlığını sürdürüyor ve paranın geleceğini etkileyebilir. Bazı bankalar ödeme çözümleri ve sınır ötesi işlemlere ilişkin potansiyellerini araştırıyor.

CBDC'ler: Küresel çapta merkez bankaları, geleneksel fiat para birimlerinin yerini alma potansiyeli olan, daha hızlı işlemler, daha düşük maliyetler ve artan finansal katılım gibi avantajlar sunan Merkez Bankası Dijital Para Birimlerini (CBDC'ler) geliştiriyor.

Karmaşık gelişmeler ödemeleri yeniden şekillendiriyor, inovasyonu teşvik ediyor ve fırsatlar yaratıyor. Bilgi sahibi olmak, bankaların gelişen sektörde rekabetçi kalabilmeleri için çok önemlidir.

Ödeme Altyapısında Devrim Yaratıyor

Mevcut yeniden tanımlama dalgası ödeme altyapısı İki önemli evrimsel gelişmeyle geleneksel modellerden bir ayrılığa işaret ediyor:

Yeni Ödeme Altyapısının İnşası: Yeni ve eski yeteneklerin çok raylı bir karışımda bir arada var olduğu yeni nesil düzene doğru geçiş sürüyor. Yerleşik ve rakip oyuncular, değer zincirinde yeniden tanımlanmış bir rol için rekabet ediyor.

Şirketler, çoklu para birimi ödemeleri için PayPal'ın Ticaret Platformu ve çeşitli ödeme yöntemleri için Square'in hepsi bir arada Terminali gibi yeni ödeme altyapısını kullanıyor.

Yeni Ödeme Raylarının Keşfi: Şirketler gerçek zamanlı ödeme kanallarını ve açık bankacılığı keşfediyor. Mastercard'ın Mastercard Send'i ve Visa'nın Visa Direct'i, gerçek zamanlı ödemeleri mümkün kılarak sınır ötesi ve mikro ödemeler için blockchain inovasyonunu teşvik ediyor. Yapay zeka ve makine öğrenimi, ödeme dolandırıcılığının tespitini geliştiriyor.

Alt çizgi

Genel olarak bakıldığında, gelişen ödeme rayları finansal hizmetlerin geleceğini yeniden şekillendiriyor, yenilikçiliği ve kesintiyi teşvik ediyor. Ödeme rayları etrafındaki savaş, fintech ve finansal hizmetler alanındaki kilit oyuncuların gerçeküstü dayanışması ve amaç tekilliği arasında eşi benzeri görülmemiş değişikliklere yol açarak ödemeler dünyasında yeni bir çağ açıyor. Çarkların bu dinamik ortama göre yağlanması, bankaların ve finans kuruluşlarının muazzam başarıya ayak bulmasını sağlayacak.

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- PlatoData.Network Dikey Üretken Yapay Zeka. Kendine güç ver. Buradan Erişin.

- PlatoAiStream. Web3 Zekası. Bilgi Genişletildi. Buradan Erişin.

- PlatoESG. karbon, temiz teknoloji, Enerji, Çevre, Güneş, Atık Yönetimi. Buradan Erişin.

- PlatoSağlık. Biyoteknoloji ve Klinik Araştırmalar Zekası. Buradan Erişin.

- Kaynak: https://www.fintechnexus.com/evolution-payments-rails-shaping-future-financial-services/

- :dır-dir

- :olumsuzluk

- :Neresi

- 1

- 11

- 2021

- 2024

- 8

- a

- hızlandırır

- Kabul et

- kabul

- erişim

- ach

- karşısında

- uyarlamak

- Benimseme

- ilerlemek

- gelişmeler

- avantajları

- Adyen

- AI

- benzer

- Alipay

- hepsi bir arada

- Izin

- alternatif

- Alternatif Ödemeler

- ortasında

- arasında

- an

- ve

- yıllık

- Apple

- uygulamalar

- mimari

- ARE

- etrafında

- göre

- AS

- çıkış

- Asya

- At

- avatar

- ortalama

- B2B

- B2C

- arka fon

- Banka

- Bankacılık

- Bankalar

- Savaş

- arasında

- Ötesinde

- Büyük

- Milyar

- blockchain

- blockchain yeniliği

- pim

- patlama

- artırmak

- Alt

- sonları

- birlikte

- işletmeler

- by

- yetenekleri

- sermaye

- CBDCs

- Merkez

- merkezi

- Merkez Bankası

- merkez bankası dijital para birimleri

- MERKEZ BANKASI DİJİTAL PARA BİRİMLERİ (CBDCS)

- zincir

- meydan okuyucu

- değişiklikler

- Çekler

- kod

- işbirliği

- renk

- ticaret

- yarışmak

- rekabet

- rekabet

- karmaşık

- karmaşıklık

- kapsamlı

- sonuç

- Tüketiciler

- içerik

- konuşkan

- uygun maliyetli

- maliyetler

- Oluşturma

- oluşturma

- Sınır ötesi

- çok önemli

- cryptocurrencies

- para birimleri

- akım

- müşteri

- keskin kenar

- veri

- Araştırmalar

- kalkış

- dağıtmak

- Bulma

- geliştiriciler

- gelişen

- gelişme

- gelişmeler

- dijital

- dijital para

- dijital Dönüşüm

- direkt

- yönetmen

- Bozulma

- dağıtıldı

- dağıtılmış sistemler

- çeşitli

- aşağı

- tahrik

- sürücüler

- sürme

- dinamik

- e-ticaret

- ekosistem

- ekosistemler

- verim

- verimli

- Elektronik

- elektronik ödeme

- vurgulamaktadır

- olarak güçlendiriyor

- etkinleştirmek

- sağlar

- artırmak

- gelişmiş

- kuruluş

- çevre

- çağ

- AVRUPA

- evrim

- gelişen

- incelenmesi

- örnek

- genişleyen

- beklentileri

- uzman

- Uzmanlık

- keşfetmek

- araştırıyor

- uzanır

- kolaylaştırmak

- Daha hızlı

- Ayaklar

- emir

- Fiat para birimleri

- maliye

- mali

- finansal Veri

- finansal katılım

- Finansal Kurumlar

- finansal hizmetler

- bulmak

- fintech

- beş

- odak

- odaklanma

- İçin

- Airdrop Formu

- formlar

- Beslemek

- teşvik

- Temel

- dolandırıcılık

- sahtekarlık tespiti

- itibaren

- yakıtlı

- fonksiyonlar

- fon

- daha fazla

- gelecek

- Paranın Geleceği

- kazanma

- nesil

- devleri

- Küresel

- Global Ödemeler

- Küresel

- büyüdü

- Büyüme

- he

- tutma

- duraksamak

- Ne kadar

- HTTPS

- i

- ideal

- etkileri

- in

- Dahil olmak üzere

- içerme

- artmış

- görevdeki

- bireyler

- Endüstri

- sanayi

- etkilemek

- etkileyen

- bilgi

- Altyapı

- yenilik yapmak

- Yenilikçilik

- yenilikler

- yenilikçi

- anlık

- kurumları

- entegre

- Bütünleştirme

- bütünleşme

- entegrasyonlar

- yoğunlaştırılması

- içine

- tanıtım

- Giriş

- Yatırımlar

- ISO

- IT

- anahtar

- Klarna

- bilinen

- manzara

- büyük

- önemli

- İlanlar

- öğrenme

- sol

- miras

- kaldıraç

- yaşam tarzı

- sevmek

- uzun süreli

- alt

- makine

- makine öğrenme

- pazar

- Pazarlama

- MasterCard

- Mayıs..

- McKinsey

- Tüccarlar

- yöntem

- yöntemleri

- micropayments

- karıştırmak

- modelleri

- Modern

- para

- anıtsal

- Daha

- daha verimli

- hareketli

- gerek

- ihtiyaçlar

- yeni

- sonraki

- gelecek nesil

- Hayır

- normal

- of

- teklif

- teklif

- Eski

- Omni kanal

- on

- devam

- açık

- açık bankacılık

- açık kaynak

- işletme

- Fırsatlar

- optimize

- tekrar

- paradigma

- Olağanüstü

- ödeme

- ödeme yöntemi

- ödeme yöntemleri

- odeme yapiliyor

- ödeme sağlayıcıları

- ödemeler

- ödeme endüstrisi

- PayPal

- fenomen

- asıl

- planlama

- platform

- Platon

- Plato Veri Zekası

- PlatoVeri

- oyuncular

- oynama

- popülerlik

- pozisyon

- potansiyel

- tahmin

- fiyatlandırma

- Süreçler

- işleme

- PLATFORM

- Ürünler

- Projeler

- tahrikli

- özel

- sağlayıcılar

- amaç

- Hızlı

- raylar

- menzil

- ulaşmak

- gerçek zaman

- gerçek zamanlı ödemeler

- Yemeği yeniden

- Yeniden Tanımlanması

- değiştirmek

- yeniden şekillendirmek

- yeniden şekillendirilmesi

- esneklik

- devrimci

- Zengin

- Yükselmek

- Rol

- şemaları

- sorunsuz

- güvenli

- güvenlik

- göndermek

- kıdemli

- Hizmetler

- kurulum

- şekillendirme

- çalışma

- Vardiyalar

- dükkanlar

- vitrine

- önemli

- basitleştirilmiş

- basitleştirmek

- eşsizlik

- daha küçük

- katı

- Çözümler

- biraz

- Kaynak

- uzay

- karış

- uzmanlaşmak

- hız

- kare

- standardizasyon

- kalmak

- kalma

- Stok

- stratejileri

- Stratejileri

- şerit

- başarı

- başarılı

- böyle

- harika

- süper uygulamalar

- dalgalanma

- Sistemler

- alma

- teknoloji

- teknoloji devleri

- Teknolojileri

- Teknoloji

- TEKNİKLER

- terminal

- The

- Gelecek

- ve bazı Asya

- Onları

- Bunlar

- onlar

- üçüncü şahıslara ait

- Re-Tweet

- İçinden

- için

- karşı

- geleneksel

- işlemler

- transfer

- transferler

- Dönüşüm

- dönüştürücü

- dönüşümler

- Trendler

- iki

- Ayrıştırma

- uğramak

- Çalışmalar devam

- eşi görülmemiş

- us

- kullanım

- haberci

- değer

- çeşitli

- Venmo

- Görüntüle

- Visa

- Doğrudan Vize

- hayati

- Cüzdan

- dalga

- WeChat Pay

- süre

- bütün

- irade

- ile

- içinde

- İş

- zefirnet