- Geride kalan 2 yılın ardından nasıl bir toparlanma bekliyoruz?

- Çin'in olgunlaşmış pazar çiplerinin toparlanması üzerinde ne gibi bir etkisi olacak?

- Bellek kurtarma nasıl görünecek? Aptalca harcamalara geri dönecek miyiz?

- Yavaş toparlanma döneminde hisse seçimi her zamankinden daha kritik

Çip stokları fırladı ama sektörün kendisi o kadar da değil, "Beklenti...beni bekletiyor"

Yarı iletken endüstrisinin iki yıldır ve daha uzun bir süredir durgunluk içinde olduğunu yarı iletken stoklarına bakarak bilemezsiniz ama gerçek bu.

Hisse senedi piyasası her zaman gelecekteki performansın öncü göstergesi gibi görünüyor, ancak yine de hisse senetleri, düşüş döngüsü boyunca, görünüşe göre her zaman geciken bir toparlanmayı öngörerek pahalıydı.

Şimdi elimizdeki soru şu: 2024 sonunda herkesin beklediği iyileşme olacak mı?

Şu ana kadar işaretler iyi görünüyor, ancak kesinlikle harika diyebileceğimiz türden değil ve hiçbir şekilde çılgın harcama ve beklentilerin baş döndürücü günlerine geri dönülmüyor.

Kovid kaynaklı kıtlığın ardından sektörün kapasite oluşturmak için gördüğü çok yüksek harcama, pisti oldukça aştı ve bu da 2 yıldan fazla süren aşırı kapasitenin neden olduğu düşüş döngüsüne neden oldu.

Krizin uzunluğu göz önüne alındığında, çip üreticilerinin yatırım harcamaları konusunda biraz "silah çekingen" davranacaklarını düşünüyoruz.

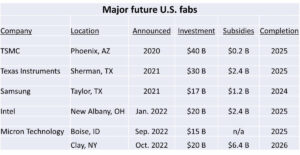

TSMC'nin 2024 için "düz" bir harcama öngördüğünü ve Arizona gibi projelerin kasıtlı olarak ertelendiğini veya yavaşladığını gördük.

TSMC'nin ASML'den Yüksek NA alımı yapmaması aynı zamanda sermaye harcamalarını da kontrol altında tutacaktır.

Intel makul bir oranda harcama yapıyor ancak aşırı harcama yapmaktan uzak ve kapasiteden ziyade teknoloji konusunda daha seçici görünüyor.

Bellek kapasitesi hala çevrimdışı olduğundan ve tam olarak %100 kullanıma geri dönmediğinden Samsung'un bellek harcamasında toparlanma göstermesini kesinlikle beklemiyoruz. Samsung'da gördüğümüz birincil harcama yine kapasiteye dayalı değil teknolojiye dayalıdır

Kapasite harcaması olmadan teknoloji harcaması sessiz bir döngüdür

Yarı iletken endüstrisi, tekil bir arz/talep kapasitesi odaklı döngüden çok daha fazlasıdır.

İkincil döngü, kapasite döngüsü kadar büyük olmasa da teknoloji döngüsüdür. Açıkçası, genel kapasite odaklı harcamaya paralel olarak ayrı bir harcama dalgası yaratan teknoloji düğümlerinden ve yeni fabrikalardan geçiyoruz.

2024'teki harcamaların çoğunun kapasiteyle ilgili olmaktan ziyade teknoloji odaklı olmasını ve dolayısıyla büyüklüğün daha düşük olmasını bekliyoruz.

Intel, TSMC gibi teknolojiye harcama yapıyor. Samsung ve diğer bellek üreticileri, kapasiteyi pazarın dışında tutarken bile teknoloji düğümü geçişlerine ayak uydurmak zorunda. Bellek işinde temel maliyetleri belirleyen Moore Yasası temelinde rekabetçi kalabilmek için teknolojiye ayak uydurmaları gerekiyor.

Temel olarak teknoloji harcamaları değişken olsa da neredeyse sabit kalırken kapasite harcamalarında büyük dalgalanmalar yaşanıyor.

2024'te hızla artan Kapasite harcamalarına ilişkin beklentileri yumuşatacağız

2024'te bellek veya mantık talebinde, tam teşekküllü kapasite harcamasını geri getirecek büyük bir potansiyel artış görmüyoruz.

Yapay zeka kısa vadede sektörün odak noktası ve itici gücü olmayı sürdürürken, yapay zeka tek başına tüm sektörü tam hızda yeniden harekete geçirmek için yeterli değil.

Yüksek bant genişliğine sahip bellek harikadır, ancak özellikle kapasiteyi yüksek bant genişliği üretimine dönüştürmek için yeniden düzenleme yapılması gerektiğinden, fazla bellek kapasitesinin tamamını absorbe etmek için yeterli olmaktan uzaktır. Bellek üreticilerinin, yapay zeka mantık yongalarının kapasitesi ve kullanılabilirliği nedeniyle daha sınırlı olabilecek HBM bellek talebini aşmamaya dikkat etmesi gerekecek.

Pazarın açık ara çoğunluğunu oluşturan bilgisayarlara, sunuculara ve kablosuz ağlara olan talebi artırmak için hâlâ daha geniş tabanlı bir makroekonomik toparlanmaya ihtiyacımız var.

Çin Sendromu

Çin'in 40'te satın aldığı 2023 milyar dolar değerindeki yarı iletken ekipman araçlarının çip yapım pazarı üzerindeki etkisinin ne olacağı hala belirsiz.

Açıkçası henüz hepsi çevrimiçi ve üretken değil. Soru şu; çevrimiçi olduklarında etkisi ne olacak?

Çin'in ekipmanı ve tüm yeni fabrikalarını çalıştırıp pazar payı almak istemesi nedeniyle Çin'in oynadığı arka uçta dökümhane fiyatlarının zayıfladığına dair işaretler zaten var.

40 Milyar Dolar çok fazla bir ekipman ve nispeten pahalı olmayan son teknoloji ekipman olduğundan muhtemelen iki katı, bu da 40 Milyar Doların çoğunlukla arka uçta olması nedeniyle kapasitede daha da büyük bir artışı temsil ettiğini gösteriyor.

Açıkçası, 150 milyon dolarlık EUV araçları ve hatta pahalı DUV daldırma araçları gibi büyük bilet öğelerini içermiyor.

Yani bu, kapasitede çok önemli bir artış çünkü her şey daha düşük maliyetli, olgun düğümlere odaklanıyor.

İkinci kademe dökümhaneler sıkışacak

Global Foundries ve UMC gibi ikinci kademe dökümhanelerin, Çin'in alt uçta pazar payı kazanmak için fiyatları yakalaması ve düşürmesi ile TSMC'nin pazar payını korumak için fiyatları düşürmesi arasında sıkışıp kalacağından endişe etmeye devam ediyoruz. Hem Çin hem de TSMC, orta ölçekli dökümhanelere göre önemli maliyet avantajlarına sahiptir.

Bunu önlemenin ana yolu, her ne sebeple olursa olsun Çin ile iş yapmak istemeyen müşterilerin işlerini kilitlemeye çalışmak olacaktır. GloFo bu konuda iyi bir iş çıkardı ancak çip müşterilerinin büyük çoğunluğu yalnızca fiyat, fiyat ve teslimatla ilgileniyor.

Çin, muhtemelen 2024'te yarı iletken endüstrisindeki toparlanma oranını sınırlayan en büyük faktörlerden biri olacak. Önde herhangi bir etkisi olmasa da, yarı iletken birimlerin büyük çoğunluğunun olgun teknolojiler için olduğunu hatırlamamız gerekiyor. Çin zaten bu büyük pazara hizmet ediyor ve bu pazarı etkileyebilir ve etkileyecektir.

Çin rekabetinin LED ve Güneş paneli pazarlarına neler yaptığını biliyoruz.

Stok seçiciliği önemlidir

2024'e doğru yarı iletken şirketlerinin performansında daha fazla farklılaşma olacağını düşünüyoruz, bu nedenle tüm hikayeler aynı gelgitle artmayacağından hisse seçimi daha önemli olacak.

ASML hikayesini hâlâ seviyoruz. Piyasadaki birkaç gerçek teknoloji tekelinden biri. Yüksek NA, Çin kısıtlamalarını gölgede bırakacak olumlu haber akışını sunacak hikayeyi ortaya koyuyor.

TSMC'yi yapay zeka devriminin ana yararlanıcısı olarak ve hem Apple hem de Intel'den gelen kısa vadeli talep olarak seviyoruz. Dikkatli bir şekilde harcama yapıyorlar ve arkadaki Çin rekabetine karşı daha bağışıklar. Halen dünyanın en iyi çip üreticisidirler.

Samsung'un durumu daha karışık çünkü dökümhane teklifleri hala TSMC'ye yakın bir yerde tam olarak karşılanamıyor ve talep hala çok büyük olmadığından hafıza muhtemelen yavaş bir toparlanma yaşayacak. Fiyatlandırma hafıza açısından uzun vadeli bir dip seviyelerinden uzaklaştı ancak henüz güçlü bir yükseliş yaşanmadı. Kapasite kısıtlamalarının güçlü talebin geri dönüşünden ziyade nihayet bir etkisi olduğu anlaşılıyor. Eğer bu doğruysa ve kapasiteyi çevrimdışı tutma nedeniyle bellek fiyatları daha iyiyse, bu süper bir iyileşme olmayacak.

HBM sınırlı da olsa hala parlak bir nokta olmaya devam ediyor

Dökümhanede düşük performans gösteren Samsung'un aksine, SK Hynix'e saf bir hafıza oyunu olarak bakma eğiliminde olabiliriz.

Genel olarak, çoğu zaten aşırı alımda olduğundan ve bunların birçoğu da iyi bir sebep olmadan aşırı alımda olduğundan ve farklılaşma gerçeği ortaya çıktıkça zayıflığı görebildiğimiz için, hisse senedi alımlarında daha seçici davranırız.

Stoklar

Bu kazanç sezonunun genel olarak çip stokları için olumlu geçeceğini düşünüyoruz çünkü birçok yönetim ekibinin, gerçeklikten çok bir umut olarak kalsa da, 2024 için daha parlak bir görünümden bahsedeceğini bekliyoruz.

Yapay zeka hayali hala iyileşme görünümünün en büyük itici güçlerinden biri ve şu ana kadar yapay zeka yavaşlamasına neden olacak herhangi bir büyük darbeye rastlamadı.

Bellek veya genel dökümhanede (Çin harcamaları dışında) hala büyük bir kapasite talebi olmadığından, ekipman harcamalarının toparlanması çip üreticileriyle karşılaştırıldığında daha yavaş olacaktır.

Jeopolitik ve Çin/Tayvan konusunda hâlâ çok çılgın bir kart var. Retoriğin bir veya iki çentik aşağı çevrilmesiyle gerilim tenceresi kaynamaya devam ediyor, belki de ön yakıcı yerine arka yakıcıda. Gina Raimondo'dan pek haber alamadık ve yakın zamanda büyük askeri tatbikatlar da yapılmadı.

S&P rekor bölgeye geri dönerken hisse senetleri hala aşırı alım hissi veriyor. Belki de yatırımcıların korktuğu aşırı coşku yerine, herkesin inanmayı sevdiği gibi sadece F/K genişlemesidir.

Sanırım kazanç sezonunun hisselerin yeniden canlanmasını destekleyip desteklemeyeceğini öğreneceğiz.

Semiconductor Advisors LLC Hakkında

Semiconductor Advisors bir RIA'dır (Kayıtlı Yatırım Danışmanı),

yarı iletken ve yarı iletken ekipman şirketlerine özel önem veren teknoloji şirketlerinde uzmanlaşmıştır. Alanı daha uzun süredir koruyoruz ve bu alandaki diğer tüm finansal profesyonellerden daha fazla işlemle ilgileniyoruz. Hem sektör katılımcılarına hem de yatırımcılara stratejik ve finansal konularda araştırma, danışmanlık ve danışmanlık hizmetleri sunuyoruz. Uzman, akıllı, dengeli araştırma ve tavsiye sunuyoruz. Görüşlerimiz çok doğrudan ve dürüsttür ve diğer kaynaklara kıyasla tarafsız bir görüş sunar.

Ayrıca Oku:

Intel, ASML Yüksek NA araçlarında pazarı ele geçiriyor mu? EUV hatasını tekrarlamamak

AMAT- Çin İhracatına Yönelik Cezai Suçlamalarla Karşı Karşıya - OK Çeyreğini Gölgede Bırakıyor

Yaklaşan Çin Chipocalypse – Ticari Yaptırımlar Geri Tepiyor – Çipler Ekipmana Karşı

Bu gönderiyi şu yolla paylaş:

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- PlatoData.Network Dikey Üretken Yapay Zeka. Kendine güç ver. Buradan Erişin.

- PlatoAiStream. Web3 Zekası. Bilgi Genişletildi. Buradan Erişin.

- PlatoESG. karbon, temiz teknoloji, Enerji, Çevre, Güneş, Atık Yönetimi. Buradan Erişin.

- PlatoSağlık. Biyoteknoloji ve Klinik Araştırmalar Zekası. Buradan Erişin.

- Kaynak: https://semiwiki.com/semiconductor-services/341161-2024-semiconductor-cycle-outlook-the-shape-of-things-to-come-where-we-stand/

- :vardır

- :dır-dir

- :olumsuzluk

- :Neresi

- ][P

- $UP

- 2023

- 2024

- 220

- a

- Hakkımızda

- avantajları

- tavsiye

- danışman

- danışman

- danışma

- danışmanlık hizmetleri

- Sonra

- tekrar

- AI

- Türkiye

- neredeyse

- tek başına

- zaten

- Ayrıca

- Rağmen

- her zaman

- an

- ve

- tahmin

- herhangi

- hiçbir yerde

- belirir

- Apple

- ARE

- arizona

- AS

- At

- kullanılabilirliği

- önlemek

- uzakta

- Arka

- dengeli

- Bant genişliği

- merkezli

- temel

- temel

- BE

- olmuştur

- Inanmak

- hak sahibi

- İYİ

- Daha iyi

- arasında

- Büyük

- Biggest

- Bit

- Kanama

- Kanama Kenarı

- her ikisi de

- Alt

- aldım

- Sıçrama

- Parlak

- parlak

- getirmek

- geniş

- Broke

- inşa etmek

- iş

- fakat

- satın almak

- by

- çağrı

- CAN

- Kapasite

- kart

- hangi

- dikkatli

- dikkatlice

- kesinlikle

- yükler

- Çin

- Çince

- yonga

- cips

- Açıkça

- nasıl

- gelecek

- Şirketler

- karşılaştırıldığında

- rekabet

- rekabet

- Konsantre

- ilgili

- sabit

- danışman

- devam ediyor

- kontrol

- dönüştürmek

- doğru

- Ücret

- maliyetler

- olabilir

- kaplama

- Kovid

- çılgın

- yaratmak

- Ceza

- kritik

- Müşteriler

- kesim

- devir

- Günler

- Gecikmeli

- teslim

- Talep

- DID

- direkt

- do

- yok

- yapıyor

- yapılmış

- Dont

- iki misli

- aşağı

- DÖNÜŞ

- rüya

- tahrik

- sürücü

- sürücüler

- sürücüler

- gereken

- Kazanç

- Kazanç sezonu

- kenar

- ya

- vurgu

- son

- yeterli

- Tüm

- ekipman

- özellikle

- Eter (ETH)

- Hatta

- hİÇ

- herkes

- fazla

- genişleme

- beklemek

- beklentileri

- pahalı

- uzman

- ihracat

- karşı

- faktörler

- uzak

- korku

- hissetmek

- hissediyor

- az

- Nihayet

- mali

- bulmak

- akış

- odak

- İçin

- ileri

- Dökümhane

- itibaren

- ön

- tam

- tamamen

- gelecek

- Kazanç

- vites

- genel

- almak

- verilmiş

- Küresel

- Go

- gidiş

- Tercih Etmenizin

- aferin

- harika

- vardı

- el

- Eller

- Var

- duydum

- Yüksek

- vurmak

- tutma

- dürüst

- umut

- HTTPS

- Kocaman

- if

- daldırma

- bağışık

- darbe

- önemlisi

- in

- Eğik

- dahil

- Gösterge

- sanayi

- Intel

- Akıllı

- içine

- yatırım

- Yatırımcılar

- ilgili

- IT

- ürün

- ONUN

- kendisi

- İş

- jpg

- atlama

- sadece

- tutmak

- koruma

- Nezaket.

- Bilmek

- büyük

- büyük

- Kanun

- önemli

- Led

- uzunluk

- sevmek

- Muhtemelen

- seviyor

- Sınırlı

- çizgi

- kilitlemek

- mantık

- Uzun

- uzun

- Bakın

- gibi görünmek

- Çok

- Düşük

- alt

- düşürücü

- Ana

- büyük

- çoğunluk

- yapıcı

- Makineleri

- Yapımı

- yönetim

- çok

- Kenar

- pazar

- Pazar payı

- Piyasalar

- Mesele

- Önemlidir

- olgun

- maksimum genişlik

- Mayıs..

- me

- ölçmek

- Bellek

- Orta

- olabilir

- Askeri

- karışık

- tekeller

- Daha

- çoğunlukla

- taşındı

- çok

- yakın

- gerek

- gerekli

- yeni

- haber

- yok hayır

- düğüm

- düğümler

- şimdi

- of

- kapalı

- teklif

- teklifleri

- on

- ONE

- Görüşler

- karşı

- or

- Diğer

- bizim

- dışarı

- Görünüm

- tekrar

- tüm

- gölgeleyen

- panel

- Paralel

- Katılımcılar

- belirli

- PC'ler

- performans

- icra

- belki

- Platon

- Plato Veri Zekası

- PlatoVeri

- OYNA

- çalış

- pozitif

- Çivi

- kutu

- potansiyel

- mevcut

- fiyat

- Fiyatlar

- fiyatlandırma

- birincil

- Üreticileri

- üretim

- üretken

- profesyonel

- Projeler

- sağlamak

- alımları

- amaç

- Itmek

- itti

- koymak

- soru

- oldukça

- menzil

- oran

- daha doğrusu

- Okumak

- Gerçeklik

- neden

- makul

- son

- kayıt

- kurtarma

- kayıtlı

- ilgili

- Nispeten

- kalmak

- kalıntılar

- hatırlamak

- temsil

- araştırma

- kısıtlamaları

- sonuçlandı

- dönüş

- Devrim

- Yükselmek

- Rulo

- pist

- S&P

- aynı

- Samsung

- Yaptırımlar

- testere

- sezon

- İkinci

- ikincil

- görmek

- görünüyor

- seçim

- seçici

- yarıiletken

- ayrı

- sunucular

- vermektedir

- Hizmetler

- Setleri

- Shape

- paylaş

- kıtlık

- önemli

- İşaretler

- beri

- tekil

- yavaş

- So

- şu ana kadar

- güneş

- Güneş paneli

- kaynaklar

- uzay

- hız

- geçirmek

- Harcama

- Spot

- durmak

- Yine

- Stok

- Borsa

- Stocks

- hikayeler

- Öykü

- Stratejik

- güçlü

- böyle

- Önerdi

- harika

- destek

- salıncak

- Bizi daha iyi tanımak için

- Konuşmak

- takım

- teknoloji

- Teknolojileri

- Teknoloji

- teknoloji şirketleri

- gerginlikler

- dönem

- bölge

- göre

- o

- The

- Dünya

- ve bazı Asya

- sonra

- Orada.

- onlar

- işler

- düşünmek

- Re-Tweet

- Bu

- gerçi?

- İçinden

- Böylece

- bilet

- Gelgit

- aşama

- için

- araçlar

- Ticaret

- işlemler

- geçişler

- gerçek

- denemek

- TSMC

- iki

- tarafsız

- belirsiz

- altında

- birimleri

- değişken

- Geniş

- Karşı

- çok

- üzerinden

- Görüntüle

- istemek

- istiyor

- oldu

- dalga

- Yol..

- we

- zayıflık

- İYİ

- Ne

- ne zaman

- hangi

- süre

- DSÖ

- Vahşi

- irade

- kablosuz

- ile

- olmadan

- İş

- Dünya

- değer

- olur

- yıl

- henüz

- zefirnet