İfadenin kesin kökeni belirsizdir, ancak John Camden Hotten'ın Argo Sözlüğü, 1840'larda demiryolu yatırım çılgınlığının ardından kullanıldığını kaydeder. O zamanlar, yatırımcıların güvenini tazelemek ve ardından Viktorya dönemi İngiltere'sinde toplu demiryolu taşımacılığının doğuşunu çevreleyen spekülatif çılgınlık içinde çektikleri tahribattan sonra dikkatlerini mülkten daha yavaş ve daha istikrarlı geri dönüşlere çevirmek anlamına geliyordu.

2001'deki dot.com çöküşünde olduğu gibi ve şimdi kripto para birimi besleme çılgınlığı gibi, toz yatıştığında, temeldeki yeni teknolojinin sürdürülebilir işletmeler için uzun vadede sağlam olduğu kanıtlandı. Tren seyahatinin faydalarını şimdi kim sorguluyor (belki de Güney Demiryollarında uzun süredir acı çeken sezonluk bilet sahiplerinden ayrı olarak)? Yanıltıcı prospektüsler, sermayeden temettü ödemeleri ve düpedüz dolandırıcılık gibi keskin uygulamalar yatırımcıların sıkıntısının gerçek nedenleriydi.

California-Davis Üniversitesi'ndeki ekonomistlerden gelen yeni bir araştırma makalesine göre, demiryolu çılgınlığının ardından gayrimenkul varlıklarının göreceli güvenliğini seçen ve onları uzun vadede elinde tutan ihtiyatlı yatırımcılar kesinlikle zengin bir şekilde ödüllendirilmiş olacaktı. Bonn Üniversitesi ve Almanya'nın merkez bankası Bundesbank.

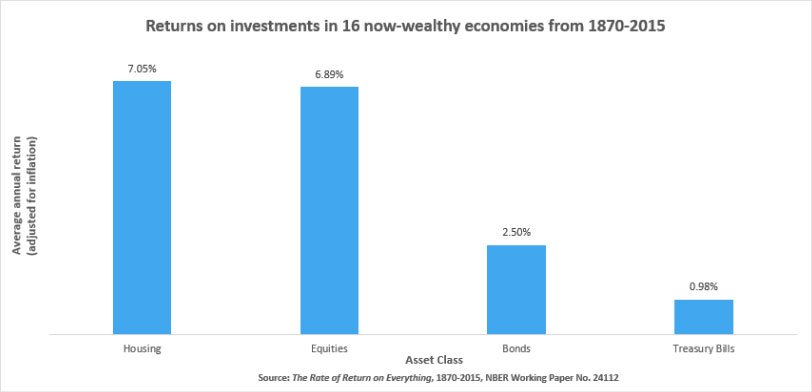

Belge, ABD, Japonya, Almanya ve İngiltere dahil olmak üzere 1870 gelişmiş ülkede 2015'den 16'e kadar tüm önemli varlık sınıflarının yıllık getirilerini titizlikle belgeledi. Temel bulgu, mülkiyetin zirveye çıkmasıdır. Görünüşe göre, yatırımcılar tarafından daha az somut finansal varlıklara kıyasla tuğla ve harçlara rutin olarak yerleştirilen içgüdüsel inanç, tamamen verilerle doğrulanmaktadır.

Araştırmaya göre, ortalama olarak, 150 dönem boyunca konuttan elde edilen yıllık getiri, enflasyona göre ayarlandığında% 7'nin biraz üzerinde. Bu, hisse senetleri için% 7'nin ve tahviller için% 2.5'in biraz altında. Aynı zamanda, konut yatırımı ile ilgili riskler daha düşüktü. Standart belirsizlik ölçümlerine göre, konut, hisse senetlerinin yarısı kadar riskliydi ve tahvillerden biraz daha azdı.

Sonuçlar, daha yüksek riskli varlıkların ek riski telafi etmek için daha yüksek getiriye sahip olması gerektiğini öne süren geleneksel varlık değerleme teorileriyle çelişiyor. Ama muhtemelen birçok amatör yatırımcının içgüdüleriyle uyuyorlar.

Çalışmanın bulguları için bazı uyarılar geçerlidir. Özellikle sonuçlar ülkeler arasında aynı değildi. Örneğin, Fransa'da hisse senedi yerine konut yatırımından elde edilen ek getiri% 3.3 iken İtalya ve ABD'de hisse senetleri aslında konuttan daha iyi sonuç verdi. Ve tabii ki, son 150 yıl içinde, hisse senetlerinin 16 ülkede toplu olarak konutları yendiği dönemler oldu.

Örneğin, 1980'den bu yana, Japonya'daki 10.7 sonrası ev fiyatlarındaki düşüş, Almanya'daki yavaş büyüme ve İskandinav bölgesindeki hisse senetlerindeki dengeleyici patlama nedeniyle konut için% 6.4'e kıyasla, 1990'den beri yıllık özkaynak getirisi% 1980 idi. . Yine de araştırmaya göre, 14'den beri konut, riske göre ayarlanmış bazda daha başarılı oldu. Bir yatırımın risksiz oranın üzerindeki fazla getirisini standart getiri sapması ile karşılaştıran Sharp oranı, incelenen XNUMX ülkede konut için daha elverişliydi.

Çalışmanın bulguları, ülkeler arasında önemli ölçüde değişen ve her iki yönde de risk ve getiri rakamlarını çarpıtabilen emlak vergilerini tam olarak hesaba katmıyor, ancak yine de gayrimenkulün varlık tahsisi kararlarında oynayacağı kilit bir role sahip olduğuna dair bazı somut kanıtlar sağlıyorlar. . Diğer varlık sınıflarında olduğu gibi, mülkten elde edilen getiriler her zaman düz bir çizgide yükselmeyecektir; ülkeler arasında her zaman düşük performans dönemleri ve getirilerde farklılıklar olacaktır. Ancak, uzun vadeli bir yatırım olarak, gerçekten de çeşitlendirilmiş bir konut varlıkları portföyünün atasözünün önerdiği kadar güvenli olduğu görülüyor, özellikle de hâkim iş modelleri daha fazla esneklik sağlayacak şekilde uyarlanabiliyorsa. Mülke yatırım yapmanın kazançlı olduğu kanıtlanmıştır, ancak baş ağrıları, en azından fiziksel varlıklarla uğraşmanın yasaklayıcı maliyetleri ve likidite eksikliği de yoktur. Gayrimenkul varlıklarının standartlaştırılmış menkul kıymetleştirmesi, bu iki kısıtlamayı da ortadan kaldıracak ve piyasayı çok daha geniş bir yatırımcı yelpazesine açacaktır.

Sonrası Evler kadar güvenli İlk çıktı Emlak Kalabalık.

- 10

- a

- Hakkımızda

- Göre

- Hesap

- karşısında

- Ek

- Türkiye

- tahsis

- her zaman

- yıllık

- ayrı

- Tamam

- varlık

- varlık tahsisi

- Varlıklar

- ilişkili

- Dikkat

- ortalama

- Banka

- temel

- olmak

- faydaları

- arasında

- Tahviller

- iş

- işletmeler

- büst

- Başkent

- nedenleri

- merkezi

- Merkez Bankası

- sınıf

- sınıflar

- karşılaştırıldığında

- maliyetler

- olabilir

- ülkeler

- cryptocurrency

- veri

- ilgili

- kararlar

- gelişmiş

- DID

- sıkıntı

- çeşitli

- temettü

- İngiltere

- arazi

- örnek

- mali

- bulma

- Ad

- Esneklik

- Fransa

- dolandırıcılık

- Ücretsiz

- itibaren

- Almanya

- Büyüme

- baş ağrısı

- daha yüksek

- sahipleri

- tutma

- ev

- evler

- konut

- HTTPS

- Dahil olmak üzere

- enflasyon

- yatırım

- yatırım

- yatırımcı

- Yatırımcılar

- IT

- İtalya

- Japonya

- anahtar

- çizgi

- Likidite

- Uzun

- kazançlı

- büyük

- pazar

- önlemler

- modelleri

- Daha

- yine de

- sayılar

- açık

- Diğer

- kâğıt

- özellikle

- ödemeler

- belki

- dönem

- dönemleri

- fiziksel

- OYNA

- portföy

- fiyat

- özellik

- sağlamak

- demiryolu

- menzil

- gayrimenkul

- kayıtlar

- bölge

- araştırma

- Sonuçlar

- dönüş

- İade

- ödüllendirdi

- Risk

- riskler

- Riskli

- Rol

- koşmak

- güvenli

- aynı

- güvenli

- güvenlik

- beri

- biraz

- Güney

- standart

- Ders çalışma

- sürdürülebilir

- Vergiler

- Teknoloji

- The

- bilet

- zaman

- üst

- karşı

- taşımacılık

- seyahat

- Uk

- Belirsizlik

- altında

- üniversite

- us

- Değerleme

- Karşı

- süre

- DSÖ

- içinde

- olmadan

- olur

- yıl