สำคัญยิ่งกว่าที่เคย การดูแลลูกค้าของคุณให้ปลอดภัยจากภัยคุกคาม และให้แน่ใจว่าพวกเขาได้รับประสบการณ์การชำระเงินที่ราบรื่น นี่คือที่มาของ Know-your-customer (KYC) และ Strong Customer Authentication (SCA)

ในบทความนี้ เราจะเจาะลึกวิธีที่กระบวนการเหล่านี้สามารถช่วยคุณออกแบบประสบการณ์ลูกค้าที่ราบรื่นและการชำระเงินที่ปลอดภัย นอกจากนี้ เราจะให้ภาพรวมของ 3DS2 และอธิบายความแตกต่างระหว่างคำศัพท์ KY ต่างๆ เช่น KYC, KYB และ KYT และเหตุใดจึงมีความสำคัญ

KYC คืออะไร: การยืนยันตัวตนของลูกค้า

KYC ตรวจสอบตัวตนของลูกค้าเพื่อป้องกันกิจกรรมฉ้อโกง เช่น การโจรกรรมข้อมูลประจำตัวและการฟอกเงิน สำหรับธุรกิจ B2B สถาบันการเงิน และแม้แต่ธนาคารของรัฐบาลกลางบางแห่ง จำเป็นต้องรวบรวมเอกสารระบุตัวตนที่จำเป็น เช่น หนังสือเดินทางหรือหลักฐานแสดงที่อยู่เพื่อยืนยันตัวตนของลูกค้า

กระบวนการนี้เรียกอีกอย่างว่าโปรแกรมการระบุลูกค้า (CIP) เป็นองค์ประกอบที่สำคัญของการปฏิบัติตามกฎระเบียบทางการเงิน เช่นเดียวกับ KYC CIP เกี่ยวข้องกับการรวบรวมและตรวจสอบข้อมูลเกี่ยวกับตัวตนของลูกค้า เช่น ชื่อ วันเกิด ที่อยู่ และข้อมูลระบุอื่นๆ

นอกจากนี้ สถาบันการเงินยังต้องจัดทำนโยบายการยอมรับลูกค้า (CAP) ซึ่งจะยืนยันตัวตนของผู้มีโอกาสเป็นลูกค้าก่อนที่จะตกลงทำธุรกิจกับพวกเขา CAP และ KYC ร่วมกันสร้างรากฐานของโปรแกรมตรวจสอบสถานะลูกค้าที่ครอบคลุม ซึ่งช่วยลดความเสี่ยงของอาชญากรรมทางการเงินและรับประกันการปฏิบัติตามข้อกำหนดด้านกฎระเบียบ

ในยุโรป KYC มีความสำคัญเป็นพิเศษเนื่องจากจำเป็นต้องปฏิบัติตาม Anti-Money Laundering Directive (AMLD) ด้วยการปฏิบัติตามโปรโตคอล KYC ธุรกิจสามารถป้องกันตนเองจากกิจกรรมที่เป็นการฉ้อโกง และรักษาสภาพแวดล้อมทางธุรกิจที่ปลอดภัยและถูกต้องตามกฎหมาย

ไม่ได้หมายความว่า KYC จะจำกัดเฉพาะในยุโรปเท่านั้น เดอะ เครือข่ายการบังคับใช้อาชญากรรมทางการเงินของสหรัฐอเมริกา

(FinCEN) กำหนดให้ทั้งลูกค้าและสถาบันการเงินปฏิบัติตามมาตรฐาน KYC เพื่อป้องกันกิจกรรมที่ผิดกฎหมาย โดยเฉพาะการฟอกเงิน

SCA คืออะไร: ทำให้การชำระเงินออนไลน์ปลอดภัยยิ่งขึ้น

Strong Customer Authentication (SCA) เป็นมาตรการรักษาความปลอดภัยที่ปกป้องลูกค้าโดยใช้ปัจจัยการตรวจสอบสิทธิ์ตั้งแต่สองตัวขึ้นไป ธุรกิจทั้งหมดที่ดำเนินการในยุโรปจะต้องปฏิบัติตาม SCA ตาม

คำสั่งบริการการชำระเงินฉบับแก้ไข (ป.ป.ส.๒).

SCA ใช้กับการชำระเงินออนไลน์ที่ดำเนินการโดยลูกค้าในยุโรปและการชำระเงินผ่านบัตรออนไลน์ในเขตเศรษฐกิจยุโรป 3DS2 เวอร์ชันล่าสุดมอบชั้นการป้องกันและการรับประกันความรับผิดเพิ่มเติม

ด้วยการยอมรับที่เพิ่มขึ้นของ SCA ทั่วโลก จึงได้รับการคาดหมายว่า

ความคิดริเริ่มของ SCA จะเกิดขึ้นในสหรัฐอเมริกาทั้งในระดับรัฐบาลกลางหรือระดับรัฐ ผู้ค้าและผู้ดำเนินการด้านอีคอมเมิร์ซของสหรัฐควรเตรียมความพร้อมโดยการผสมผสานความสามารถของ SCA และสำรวจตัวเลือกการยกเว้นตามธุรกรรม

ซึ่งอาจเกี่ยวข้องกับการทบทวนข้อตกลงตัวประมวลผลการชำระเงินที่มีอยู่เพื่อเพิ่มความพร้อมในการผ่อนปรนที่ได้รับการยกเว้นหรือเปลี่ยนไปใช้ตัวประมวลผลที่คุ้มค่าที่สามารถให้บริการได้

การรวม KYC, KYT และ KYB

แนวโน้มที่เกิดขึ้นในพื้นที่ต่อต้านการฟอกเงินหรือการต่อต้านการสนับสนุนทางการเงินแก่การก่อการร้าย (AML/CFT) คือการรวมกันของกระบวนการรู้จักลูกค้าของคุณ (KYC) รู้จักธุรกรรมของคุณ (KYT) และรู้จักธุรกิจของคุณ (KYB)

KYC เกี่ยวข้องกับการระบุและยืนยันตัวตนของลูกค้า KYT ตรวจสอบและวิเคราะห์ธุรกรรมของลูกค้าเพื่อหากิจกรรมที่น่าสงสัย และ KYB จะตรวจสอบตัวตนขององค์กรธุรกิจ

เมื่อผสานกระบวนการเหล่านี้เข้าด้วยกัน ธุรกิจสามารถสร้างโปรแกรม AML/CFT ที่ครอบคลุมและมีประสิทธิภาพมากขึ้น ซึ่งครอบคลุมการเดินทางของลูกค้าทั้งหมด สิ่งนี้สามารถช่วยลดความเสี่ยงของอาชญากรรมทางการเงิน ปรับปรุงการปฏิบัติตามกฎระเบียบ และเพิ่มความไว้วางใจของลูกค้า

แนวโน้มปี 2023 ใน KYC และ SCA

ในยุคดิจิทัลปัจจุบัน การออกแบบประสบการณ์ลูกค้า (CX) ที่ราบรื่นและปลอดภัยเป็นสิ่งสำคัญสำหรับธุรกิจ และการรวมการรู้จักลูกค้าของคุณ (KYC) และการรับรองความถูกต้องของลูกค้าที่แข็งแกร่ง (SCA) สามารถมีบทบาทสำคัญในการปรับปรุง CX ขณะที่เราก้าวเข้าสู่ปี 2023 มีแนวโน้มหลายอย่างเกิดขึ้นในพื้นที่ KYC เช่น e-KYC, AML, KYC แบบดิจิทัล และการตรวจสอบทางนิติวิทยาศาสตร์ การใช้ประโยชน์จากข้อมูลไบโอเมตริกซ์ บัญชีแยกประเภทแบบกระจาย และ AI

การพิสูจน์ตัวตนแบบไบโอเมตริกซ์

หนึ่งในแนวโน้มที่สำคัญที่สุดคือการใช้การรับรองความถูกต้องด้วยไบโอเมตริกซ์ เช่น การจดจำใบหน้าและการจดจำเสียง เพื่อปรับปรุงกระบวนการ KYC ซึ่งช่วยเพิ่มระดับความปลอดภัยและความสะดวกสบาย ทำให้กระบวนการตรวจสอบสิทธิ์ราบรื่นยิ่งขึ้น

ปัญญาประดิษฐ์

แนวโน้มการใช้

AI และการเรียนรู้ของเครื่องเพื่อทำให้กระบวนการ KYC เป็นไปโดยอัตโนมัติ กำลังได้รับแรงผลักดันเนื่องจากช่วยประหยัดเวลาและทรัพยากรในขณะที่ปรับปรุงความแม่นยำและประสิทธิภาพ

การตรวจสอบทางนิติวิทยาศาสตร์โดยใช้อัลกอริธึม AI จะตรวจสอบความถูกต้องของเอกสารที่อัปโหลดระหว่างการเริ่มต้นระบบดิจิทัลเพื่อปรับปรุงการระบุตัวตนและการตรวจสอบของผู้บริโภค ลดความเสี่ยงในการฉ้อโกง ป้องกันการฟอกเงิน และตรวจสอบความถูกต้องของเอกสาร

อัลกอริธึม ML/AI ขั้นสูงสามารถตรวจจับการฉ้อโกงได้อย่างมีประสิทธิภาพมากกว่าเครื่องมือคัดกรองลูกค้าในปัจจุบัน ซึ่งมีผลบวกลวงสูง อย่างไรก็ตาม จำเป็นต้องมีพารามิเตอร์เพื่อให้แน่ใจว่าเทคนิค AI ทำงานภายในกรอบการทำงานที่มีอยู่และเข้าใจได้

เทคโนโลยีบล็อคเชน

แนวโน้มอีกประการหนึ่งคือการใช้เทคโนโลยีบล็อกเชนเพื่อสร้างที่เก็บ KYC ที่ใช้ร่วมกันซึ่งหลายฝ่ายสามารถเข้าถึงได้ ซึ่งจะช่วยลดความซ้ำซ้อนและปรับปรุงประสิทธิภาพ สิ่งนี้ยังสามารถเพิ่มความปลอดภัยและความเป็นส่วนตัว เนื่องจากเทคโนโลยีบล็อกเชนเป็นที่รู้จักในเรื่องความปลอดภัยและป้องกันการงัดแงะ

eKYC

eKYC หมายถึงการทำให้เป็นดิจิทัลของขั้นตอน KYC ซึ่งช่วยให้สามารถยืนยันตัวตนของลูกค้าได้จากระยะไกลและไร้กระดาษ ย่อมาจาก Electronic Know Your Customer และเป็นแนวทางที่ประหยัดต้นทุนและเป็นระบบราชการน้อยกว่าสำหรับกระบวนการ KYC แบบดั้งเดิม

การตรวจสอบเอกสารฟรี

การยืนยันแบบไร้เอกสารจะถูกนำมาใช้อย่างแพร่หลายมากขึ้น ทำให้ผู้ใช้สามารถยืนยันตัวตนผ่านการตรวจสอบการยืนยันตัวตนด้วยใบหน้าอย่างรวดเร็ว

ข้อกำหนดทั่วโลกที่เข้มงวดขึ้น

ทั่วโลก ข้อกำหนดด้านกฎระเบียบจะยังคงเข้มงวดขึ้น โดยมีประเทศต่างๆ นำกฎการเดินทางมาใช้และมาตรการปกป้องข้อมูลที่เข้มงวดมากขึ้น

บริษัทต้องเตรียมพร้อมสำหรับการตรวจสอบข้อเท็จจริงที่เพิ่มขึ้นและตรวจสอบให้แน่ใจว่าพวกเขาปฏิบัติตามข้อกำหนดด้านกฎระเบียบ เช่น การขยายการตรวจสอบวิเคราะห์สถานะ KYC เพื่อรวมปัจจัย ESG องค์กรกำกับดูแล เช่น FATF กำลังตรวจสอบการละเมิด ESG อย่างใกล้ชิดมากขึ้น และบริษัทที่มีคะแนน ESG ต่ำก็เสี่ยงที่จะทำลายชื่อเสียงของตน

นอกจากนี้ กฎระเบียบการเข้ารหัสลับ KYC ก็มีการเปลี่ยนแปลงเช่นกัน โดยมีกฎที่คล้ายคลึงกับการยืนยันตัวตนของสวิตเซอร์แลนด์สำหรับธุรกรรมที่มีมูลค่ามากกว่า 1005 USD ที่คาดว่าจะเปิดตัวในประเทศอื่นๆ

การประสานการตรวจสอบ

บริษัทต่างๆ จะต้องปรับแต่งกระบวนการ KYC ให้เหมาะกับลูกค้าประเภทต่างๆ ตามลักษณะเฉพาะของพวกเขา ซึ่งสามารถทำได้ผ่าน

การประสานการตรวจสอบซึ่งช่วยให้บริษัทต่างๆ สามารถสร้างเวิร์กโฟลว์การตรวจสอบผู้ใช้ที่ปรับให้เหมาะกับสถานการณ์ความเสี่ยงเฉพาะได้

ข้อมูลประจำตัวดิจิทัลในบริการรายวัน

เมื่อเราก้าวเข้าสู่ปี 2023 เราคาดว่าจะเห็นการใช้ตัวตนดิจิทัลในบริการรายวันเพิ่มขึ้นอีก ในการยืนยันตัวตน จะมีการเปลี่ยนแปลงไปสู่การใช้ชีวมาตรแบบพาสซีฟ ซึ่งหมายถึงโหมด "เปิดตลอดเวลา" ของการยืนยันตัวตน แทนที่จะเป็นการตรวจสอบการจดจำใบหน้าเพียงครั้งเดียว นอกจากนี้ การตรวจสอบ KYC แบบดิจิทัล เช่น โหมดที่ใช้วิดีโอและไม่ใช้ความช่วยเหลือ จะได้รับการยอมรับมากขึ้นสำหรับการเริ่มต้นระบบดิจิทัล

3.0 เว็บ

คาดว่าน่าจะมี การพัฒนาเพิ่มเติมใน Web 3.0

และโซลูชันการตรวจสอบที่เกี่ยวข้อง สิ่งนี้จะนำไปสู่การเกิดขึ้นของตัวตนดิจิทัลรูปแบบใหม่ และบริษัทต่างๆ จำเป็นต้องพัฒนาผลิตภัณฑ์ใหม่เพื่อนำไปใช้

การเปลี่ยนแปลงเหล่านี้เป็นโอกาสสำหรับธนาคารที่มีความคิดก้าวหน้าที่สามารถคาดการณ์การเปลี่ยนแปลงเหล่านี้และดำเนินมาตรการเชิงรุกเพื่อให้มั่นใจว่ามีการปฏิบัติตามกฎระเบียบ ในขณะเดียวกันก็มอบประสบการณ์ที่ราบรื่นแก่ลูกค้า

อย่างไรก็ตาม เทคนิคการฉ้อโกงขั้นสูงคาดว่าจะดำเนินต่อไปในปี 2023 และบริษัทต่างๆ จะต้องเตรียมพร้อมด้วยมาตรการต่อต้านการฉ้อโกงที่มีประสิทธิภาพ ซึ่งสามารถตรวจจับและป้องกันกิจกรรมการฉ้อโกงที่ซับซ้อนเหล่านี้ได้

KYC เป็นศูนย์กำไรด้วย CLM อัตโนมัติ

เราคาดการณ์ว่าในปี 2023 เราจะยังคงเห็นการเปลี่ยนแปลงของ KYC จากศูนย์ต้นทุนเป็นศูนย์กำไร ด้วยการมอบประสบการณ์ KYC ที่ดีขึ้นเพื่อดึงดูดและรักษาลูกค้าไว้ บริษัทฟินเทคสามารถเปลี่ยน KYC ให้เป็นข้อได้เปรียบในการแข่งขัน เครื่องมือการจัดการวงจรชีวิตสัญญาแบบอัตโนมัติ (CLM) ช่วยให้บริษัทต่างๆ มองเห็นภาพที่สมบูรณ์ของลูกค้าและนำเสนอผลิตภัณฑ์ที่เหมาะสมในเวลาที่เหมาะสม ซึ่งท้ายที่สุดแล้วให้คุณค่าที่มากขึ้นแก่ลูกค้า

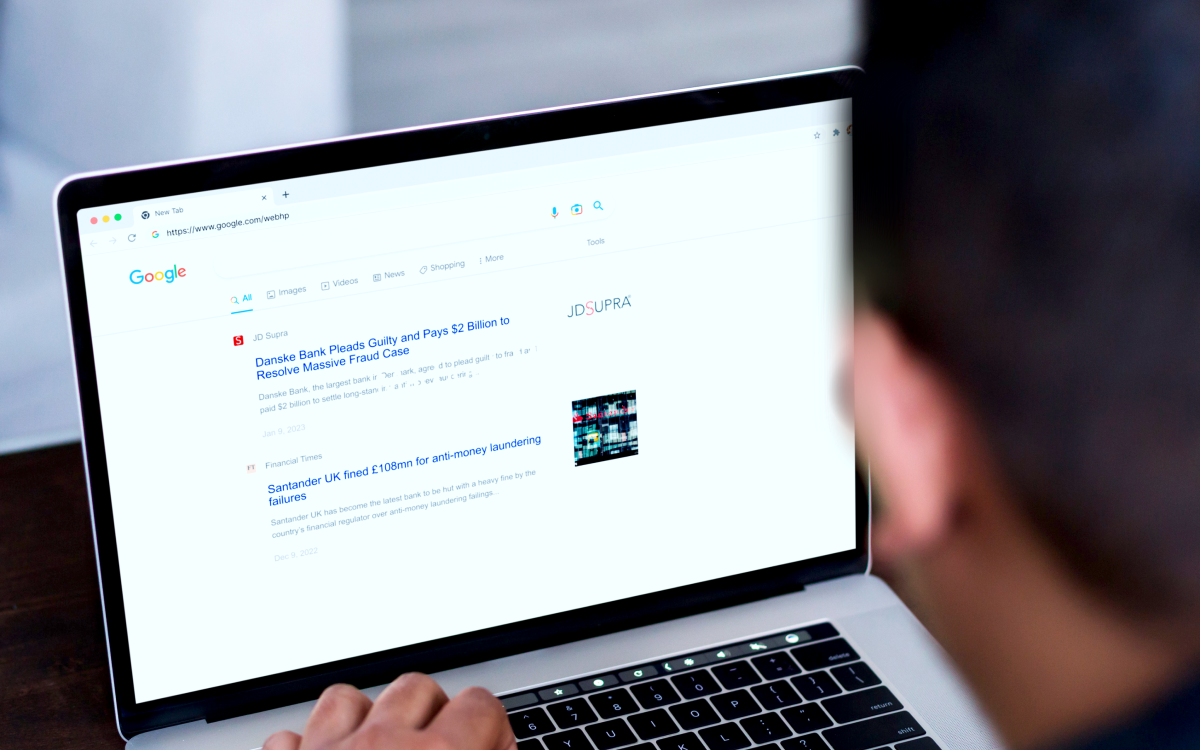

บทเรียนที่ได้รับจากความล้มเหลวของ KYC

สถาบันการเงินเช่น Danske Bank Estonia และ Santander UK เผชิญกับบทลงโทษอย่างหนักเมื่อเร็ว ๆ นี้ เนื่องจากมาตรการ KYC ที่ไม่เพียงพอและกรอบการควบคุม AML ที่ไม่มีประสิทธิภาพ

ธนาคาร Danske อนุญาตให้ลูกค้าที่มีความเสี่ยงสูงโอนเงินจำนวนมากโดยมีการกำกับดูแลเพียงเล็กน้อยในปี 2022 ทำให้ธนาคารได้รับความเสียหายทางการเงินและชื่อเสียง

ในปีเดียวกัน,

Santander สหราชอาณาจักร ความล้มเหลวในการสร้างและรักษากรอบการควบคุม AML ตามความเสี่ยงที่มีประสิทธิภาพและการตรวจสอบการทำธุรกรรม ส่งผลให้มีการลงโทษ 108 ล้านปอนด์สำหรับการอนุญาตให้ธุรกิจบริการทางการเงินดำเนินการผ่านบัญชีใดบัญชีหนึ่ง

ตัวอย่างเหล่านี้เน้นย้ำถึงความสำคัญของ KYC และการตรวจสอบการทำธุรกรรมอย่างต่อเนื่องเพื่อลดความเสี่ยงของอาชญากรรมทางการเงินและบทลงโทษตามกฎระเบียบ

ธนาคารอื่นๆ หลายแห่ง เช่น BitMex, Commerzbank AG, Deutsche Bank AG, Skandinaviska Enskilda Banken, Goldman Sachs และ Westpac ก็ต้องเผชิญกับค่าปรับที่สูงเช่นเดียวกัน

KYC ล้มเหลว ในช่วงห้าปีที่ผ่านมา

ตรวจสอบการปฏิบัติตาม KYC ในระดับสูงสุด

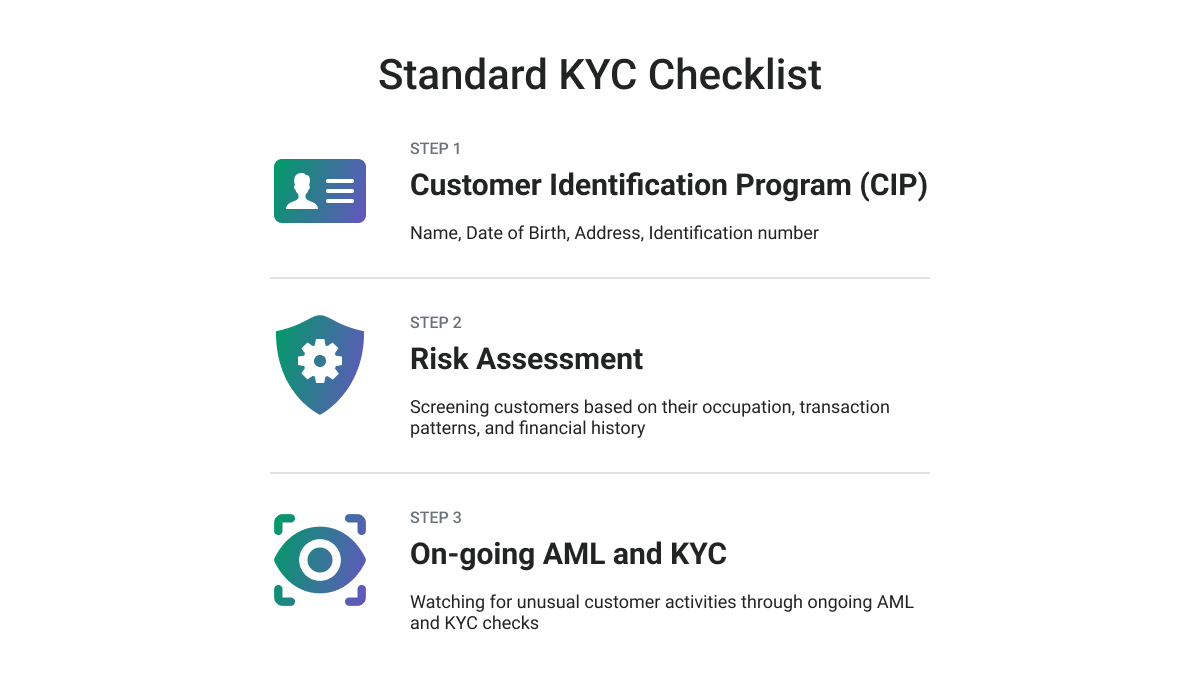

ในการวางแผนกลยุทธ์สำหรับการปฏิบัติตาม KYC เราขอแนะนำให้ปฏิบัติตาม

รายการตรวจสอบ KYC Due Diligenceดังต่อไปนี้:

-

ระบุลูกค้าและยืนยันตัวตนที่แท้จริง ซึ่งเกี่ยวข้องกับขั้นตอนการระบุตัวตนลูกค้าที่แข็งแกร่งผ่านการรวบรวมข้อมูลที่จำเป็น ตรวจสอบว่าลูกค้าเป็นบุคคลที่เปิดเผยทางการเมืองหรือมีรายชื่ออยู่ในรายการคว่ำบาตรหรือไม่ และตรวจสอบความเป็นเจ้าของเอกสารระบุตัวตนพร้อมรูปภาพของ เอกสารและลูกค้า

-

ประเมินความต้องการและความเสี่ยงของลูกค้า ประเมินความเป็นไปได้ที่ลูกค้าจะก่ออาชญากรรม เช่น การฟอกเงินหรือการจัดหาเงินทุนของผู้ก่อการร้าย ประเมินความเสี่ยงของความเสียหายต่อชื่อเสียงที่อาจเกิดขึ้น และรับข้อมูลเกี่ยวกับเหตุผลและลักษณะเจตนาของความสัมพันธ์ทางธุรกิจ

-

ระบุผู้รับประโยชน์และยืนยันตัวตน

-

ดำเนินการตรวจสอบและเก็บบันทึกอย่างต่อเนื่อง เนื่องจากเป็นสิ่งสำคัญในการตรวจสอบกิจกรรมของลูกค้าที่มีอยู่และติดตามอย่างสม่ำเสมอ เช่นเดียวกับที่เป็นในระหว่างกระบวนการต้อนรับลูกค้า

คำสุดท้าย

เพื่อให้ทันกับแนวโน้มที่เปลี่ยนแปลงตลอดเวลาในการปฏิบัติตาม KYC บริษัทต่างๆ ควรปรับใช้แนวทางที่ครอบคลุมและ

ใช้ประโยชน์จากเทคโนโลยีสมัยใหม่. ธนาคารที่มีความคิดก้าวหน้าที่คาดการณ์การเปลี่ยนแปลงเหล่านี้และใช้มาตรการเชิงรุกจะได้รับประโยชน์จากโอกาสนี้

บริษัทต่างๆ สามารถเก็บเกี่ยวผลตอบแทนที่สำคัญได้โดยการพัฒนาโปรแกรม KYC ยุคหน้าด้วยกลยุทธ์ที่รอบคอบและความพยายามอย่างไม่ลดละ รวมถึงต้นทุนที่ลดลง ความเสี่ยงและบทลงโทษ ประสบการณ์ของลูกค้าและพนักงานที่ดีขึ้น และเพิ่มรายได้

- เนื้อหาที่ขับเคลื่อนด้วย SEO และการเผยแพร่ประชาสัมพันธ์ รับการขยายวันนี้

- เพลโตบล็อคเชน Web3 Metaverse ข่าวกรอง ขยายความรู้. เข้าถึงได้ที่นี่.

- การสร้างอนาคตโดย Adryenn Ashley เข้าถึงได้ที่นี่.

- ที่มา: https://www.finextra.com/blogposting/24087/why-your-payment-security-strategy-should-include-kyc-and-sca-compliance?utm_medium=rssfinextra&utm_source=finextrablogs

- :เป็น

- $ ขึ้น

- 2022

- 2023

- 8

- a

- เกี่ยวกับเรา

- การยอมรับ

- Accessed

- บัญชี

- ความถูกต้อง

- ประสบความสำเร็จ

- กิจกรรม

- อยากทำกิจกรรม

- ที่เพิ่ม

- นอกจากนี้

- เพิ่มเติม

- นอกจากนี้

- ที่อยู่

- นำมาใช้

- บุญธรรม

- การนำมาใช้

- สูง

- ความได้เปรียบ

- AG

- กับ

- ข้อตกลง

- AI

- อัลกอริทึม

- ทั้งหมด

- การอนุญาต

- ช่วยให้

- ด้วย

- AML

- an

- การวิเคราะห์

- และ

- ป้องกันการทุจริต

- ป้องกันการฟอกเงิน

- คาดหวัง

- ที่คาดว่าจะ

- เข้าใกล้

- เป็น

- AREA

- บทความ

- AS

- At

- รับรองความถูกต้อง

- การยืนยันตัวตน

- ความจริง

- โดยอัตโนมัติ

- อัตโนมัติ

- ความพร้อมใช้งาน

- B2B

- ธนาคาร

- ธนาคาร

- ตาม

- BE

- กลายเป็น

- รับ

- ก่อน

- เป็นประโยชน์

- ประโยชน์

- ดีกว่า

- ระหว่าง

- ไบโอเมตริกซ์

- ชีวภาพ

- BitMEX

- blockchain

- เทคโนโลยี blockchain

- ทั้งสอง

- ของข้าราชการ

- ธุรกิจ

- ธุรกิจ

- by

- CAN

- ฝาครอบ

- ความสามารถในการ

- บัตร

- ชำระเงินผ่านบัตร

- ศูนย์

- การเปลี่ยนแปลง

- เปลี่ยนแปลง

- ลักษณะ

- ตรวจสอบ

- การตรวจสอบ

- การตรวจสอบ

- ไคลเอนต์

- อย่างใกล้ชิด

- รวบรวม

- การเก็บรวบรวม

- อย่างไร

- Commerzbank

- การกระทำ

- บริษัท

- การแข่งขัน

- สมบูรณ์

- การปฏิบัติตาม

- ส่วนประกอบ

- ครอบคลุม

- ความประพฤติ

- ยืนยัน

- ยืนยัน

- ผู้บริโภค

- ต่อ

- สัญญา

- ควบคุม

- ความสะดวกสบาย

- ราคา

- ค่าใช้จ่ายที่มีประสิทธิภาพ

- ค่าใช้จ่าย

- ประเทศ

- ครอบคลุม

- สร้าง

- อาชญากรรม

- วิกฤติ

- สำคัญมาก

- การเข้ารหัสลับ

- ระเบียบข้อบังคับของ Crypto

- ปัจจุบัน

- ลูกค้า

- ประสบการณ์ของลูกค้า

- การเดินทางของลูกค้า

- ลูกค้า

- CX

- ประจำวัน

- เป็นอันตราย

- ข้อมูล

- การป้องกันข้อมูล

- วันที่

- ออกแบบ

- การออกแบบ

- ธนาคารดอยซ์

- พัฒนา

- ที่กำลังพัฒนา

- การพัฒนา

- ความแตกต่าง

- ต่าง

- ดิจิตอล

- ยุคดิจิตอล

- ตนดิจิตอล

- การเริ่มต้นใช้งานแบบดิจิทัล

- ระบบดิจิตอล

- ความขยัน

- กระจาย

- บัญชีแยกประเภทแบบกระจาย

- เอกสาร

- เอกสาร

- ไม่

- ในระหว่าง

- E-commerce

- ด้านเศรษฐกิจ

- มีประสิทธิภาพ

- มีประสิทธิภาพ

- อย่างมีประสิทธิภาพ

- ที่มีประสิทธิภาพ

- ความพยายาม

- ทั้ง

- อิเล็กทรอนิกส์

- ภาวะฉุกเฉิน

- กากกะรุน

- ลูกจ้าง

- ทำให้สามารถ

- ช่วยให้

- การบังคับใช้

- ที่เพิ่มขึ้น

- การเสริมสร้าง

- ทำให้มั่นใจ

- ทั้งหมด

- หน่วยงาน

- สิ่งแวดล้อม

- ESG

- จำเป็น

- สร้าง

- ประมาณการ

- เอสโตเนีย

- ยุโรป

- ในทวีปยุโรป

- ประเมินค่า

- แม้

- เคย

- เปลี่ยนแปลงตลอดเวลา

- ตัวอย่าง

- ที่มีอยู่

- ที่ขยาย

- คาดหวัง

- ที่คาดหวัง

- ประสบการณ์

- ประสบการณ์

- อธิบาย

- สำรวจ

- ที่เปิดเผย

- ใบหน้า

- การจดจำใบหน้า

- ต้องเผชิญกับ

- ที่หน้า

- การจดจำใบหน้า

- ปัจจัย

- ล้มเหลว

- FATF

- รัฐบาลกลาง

- สุดท้าย

- ทางการเงิน

- อาชญากรรมทางการเงิน

- เครือข่ายการบังคับใช้อาชญากรรมทางการเงิน

- สถาบันการเงิน

- การจัดหาเงินทุน

- ฟินเซ็น

- ค่าปรับ

- Fintech

- บริษัท Fintech

- ดังต่อไปนี้

- สำหรับ

- ทางกฎหมาย

- ฟอร์ม

- การคิดล่วงหน้า

- รากฐาน

- กรอบ

- กรอบ

- การหลอกลวง

- ความเสี่ยงจากการทุจริต

- ฉ้อโกง

- ราคาเริ่มต้นที่

- ต่อไป

- ได้รับ

- ดึงดูด

- เหตุการณ์ที่

- โกลด์แมน

- แซคส์โกลด์แมน

- มากขึ้น

- การเจริญเติบโต

- การค้ำประกัน

- มี

- หัว

- ช่วย

- การช่วยเหลือ

- จุดสูง

- มีความเสี่ยงสูง

- ที่สูงที่สุด

- เน้น

- ถือ

- อย่างไรก็ตาม

- HTTPS

- ประจำตัว

- ระบุ

- อัตลักษณ์

- เอกลักษณ์

- การขโมยข้อมูลประจำตัว

- การยืนยันตัวตน

- ที่ผิดกฎหมาย

- ภาพ

- การดำเนินการ

- การดำเนินการ

- ความสำคัญ

- ปรับปรุง

- การปรับปรุง

- in

- ในอื่น ๆ

- ประกอบด้วย

- รวมทั้ง

- ผสมผสาน

- เพิ่ม

- เพิ่มขึ้น

- ข้อมูล

- ความคิดริเริ่ม

- สถาบัน

- เข้าไป

- แนะนำ

- สอบสวน

- รวมถึง

- IT

- ITS

- การเดินทาง

- jpg

- เก็บ

- การเก็บรักษา

- ทราบ

- รู้จักลูกค้าของคุณ

- ที่รู้จักกัน

- KYC

- การปฏิบัติตาม KYC

- ขั้นตอน KYC

- แล็ปท็อป

- ใหญ่

- ล่าสุด

- และปราบปรามการฟอก

- ชั้น

- ชั้น

- นำ

- ได้เรียนรู้

- การเรียนรู้

- บัญชีแยกประเภท

- บทเรียน

- บทเรียนที่ได้รับ

- ชั้น

- เลฟเวอเรจ

- การใช้ประโยชน์

- ความรับผิดชอบ

- วงจรชีวิต

- กดไลก์

- ถูก จำกัด

- รายการ

- จดทะเบียน

- น้อย

- เครื่อง

- เรียนรู้เครื่อง

- เก็บรักษา

- การจัดการ

- เครื่องมือการจัดการ

- จำเป็น

- เพิ่ม

- อาจ..

- วิธี

- วัด

- มาตรการ

- ร้านค้า

- การผสม

- ล้าน

- บรรเทา

- โหมด

- ทันสมัย

- โหมด

- โมเมนตัม

- เงิน

- การฟอกเงิน

- การตรวจสอบ

- การตรวจสอบ

- จอภาพ

- ข้อมูลเพิ่มเติม

- มากที่สุด

- ย้าย

- หลาย

- ชื่อ

- ธรรมชาติ

- จำเป็น

- จำเป็นต้อง

- เครือข่าย

- ใหม่

- ผลิตภัณฑ์ใหม่

- รุ่นต่อไป

- ได้รับ

- of

- เสนอ

- เสนอ

- on

- การดูแลพนักงานใหม่

- ONE

- ต่อเนื่อง

- ออนไลน์

- การชำระเงินออนไลน์

- ทำงาน

- การดำเนินงาน

- โอกาส

- Options

- or

- องค์กร

- อื่นๆ

- เกิน

- การควบคุม

- ภาพรวม

- เจ้าของ

- การเป็นเจ้าของ

- พารามิเตอร์

- ในสิ่งที่สนใจ

- คู่กรณี

- อยู่เฉยๆ

- อดีต

- การชำระเงิน

- หน่วยประมวลผลการชำระเงิน

- บริการการชำระเงิน

- การชำระเงิน

- คน

- ปรับแต่ง

- ภาพ

- แผนการ

- เพลโต

- เพลโตดาต้าอินเทลลิเจนซ์

- เพลโตดาต้า

- เล่น

- นโยบาย

- ในทางการเมือง

- น่าสงสาร

- ความเป็นไปได้

- เป็นไปได้

- ที่มีศักยภาพ

- คาดการณ์

- เตรียมการ

- เตรียม

- นำเสนอ

- ป้องกัน

- ความเป็นส่วนตัว

- เชิงรุก

- ขั้นตอน

- กระบวนการ

- กระบวนการ

- หน่วยประมวลผล

- โปรเซสเซอร์

- ผลิตภัณฑ์

- กำไร

- โครงการ

- พิสูจน์

- การป้องกัน

- โปรโตคอล

- ให้

- ให้

- การให้

- รวดเร็ว

- ค่อนข้าง

- เมื่อเร็ว ๆ นี้

- การรับรู้

- แนะนำ

- บันทึกการรักษา

- ลด

- ลดลง

- ลด

- หมายถึง

- กฎระเบียบ

- หน่วยงานกำกับดูแล

- ปฏิบัติตามกฎระเบียบ

- ที่เกี่ยวข้อง

- ความสัมพันธ์

- การสงเคราะห์

- รีโมท

- กรุ

- ชื่อเสียง

- จำเป็นต้องใช้

- ความต้องการ

- ต้อง

- แหล่งข้อมูล

- ส่งผลให้

- รักษา

- รายได้

- การตรวจสอบ

- รางวัล

- ความเสี่ยง

- ความเสี่ยง

- แข็งแรง

- บทบาท

- กฎ

- กฎระเบียบ

- s

- แซคส์

- ปลอดภัย

- เดียวกัน

- การลงโทษ

- Santander

- Santander สหราชอาณาจักร

- สถานการณ์

- การคัดกรอง

- ไร้รอยต่อ

- ปลอดภัย

- ความปลอดภัย

- บริการ

- บริการ

- หลาย

- ที่ใช้ร่วมกัน

- เปลี่ยน

- กะ

- น่า

- ความสำคัญ

- สำคัญ

- คล้ายคลึงกัน

- เรียบเนียน

- โซลูชัน

- บาง

- ซับซ้อน

- ช่องว่าง

- โดยเฉพาะ

- เฉพาะ

- ยืน

- มาตรฐาน

- ยืน

- สถานะ

- ขั้นตอน

- กลยุทธ์

- เข้มงวด

- แข็งแรง

- อย่างเช่น

- พิรุธ

- ประเทศสวิสเซอร์แลนด์

- ปรับปรุง

- เอา

- ป้องกันการงัดแงะ

- เทคนิค

- เทคโนโลยี

- คำศัพท์

- ลัทธิก่อการร้าย

- การเงินของผู้ก่อการร้าย

- กว่า

- ที่

- พื้นที่

- การโจรกรรม

- ของพวกเขา

- พวกเขา

- ตัวเอง

- ล้อยางขัดเหล่านี้ติดตั้งบนแกน XNUMX (มม.) ผลิตภัณฑ์นี้ถูกผลิตในหลายรูปทรง และหลากหลายเบอร์ความแน่นหนาของปริมาณอนุภาคขัดของมัน จะทำให้ท่านได้รับประสิทธิภาพสูงในการขัดและการใช้งานที่ยาวนาน

- นี้

- ภัยคุกคาม

- ตลอด

- เวลา

- ไปยัง

- ในวันนี้

- ร่วมกัน

- เครื่องมือ

- ไปทาง

- แบบดั้งเดิม

- การทำธุกรรม

- การทำธุรกรรม

- โอน

- การแปลง

- การเดินทาง

- กฎการเดินทาง

- เทรนด์

- แนวโน้ม

- จริง

- วางใจ

- กลับ

- ชนิด

- เรา

- Uk

- ในที่สุด

- เข้าใจได้

- พร้อมใจกัน

- อัปโหลด

- USD

- ใช้

- ผู้ใช้งาน

- ผู้ใช้

- ตรวจสอบความถูกต้อง

- ความคุ้มค่า

- ต่างๆ

- การตรวจสอบ

- ตรวจสอบ

- การตรวจสอบ

- รุ่น

- การละเมิด

- วิธี

- we

- เว็บ

- 3 เว็บ

- 3.0 เว็บ

- Westpac

- ที่

- ในขณะที่

- อย่างกว้างขวาง

- จะ

- กับ

- ภายใน

- ขั้นตอนการทำงาน

- ทั่วโลก

- ปี

- ปี

- เธอ

- ของคุณ

- ลมทะเล