การจัดอันดับ IPO (1.75/5.0 ดาว)

ลิขสิทธิ์@http://lchipo.blogspot.com/

ติดตามเราได้ที่ facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

วันที่

เปิดรับสมัคร: 29/06/2020

ปิดรับสมัคร: 10/07/2020

วันที่ลงรายการ: 23/07/2020

ทุน

มูลค่าตามราคาตลาด: RM46.944 ล้าน

จำนวนหุ้นทั้งหมด: ล้านหุ้น (สาธารณะ: 10.8 ล้าน, บุคคลภายในบริษัท/มิติ/การจัดตำแหน่งส่วนตัว/อื่นๆ: 97.2 ล้าน)

Industry

กลุ่มอสังหาริมทรัพย์และการก่อสร้างอยู่ในช่วงการเติบโตที่ช้าในมาเลเซียในช่วงสองสามปีนี้ อย่างไรก็ตามยังไม่สามารถจัดประเภทเป็นอุตสาหกรรมพระอาทิตย์ตกได้ ฉันจะอยู่ในโหมดสลีปชั่วคราวเพื่อการเติบโตของอุตสาหกรรม

**CAGR โพสต์ในหนังสือชี้ชวนโดยใช้คำนำหน้าปี 2019-2024 เราตัดสินใจว่าจะไม่ใช้สิ่งนี้เป็นข้อมูลอ้างอิงเนื่องจากไม่ได้สะท้อนถึงค่าเฉลี่ย CAGR 5 ที่แท้จริงของปีที่แล้ว

คู่แข่ง (กำไรก่อนส่วนต่างภาษี)

TCS: 6.1% (PE5.75)

กากาซัน: 15.2% (PE9.31)

จีดีบี: 11.7% (เปอี12.92)

อินตาบีน่า: 7.2% (PE5.9)

บัญชีธุรกิจ

บริการก่อสร้างอาคาร โครงสร้างพื้นฐาน งานโยธาและโครงสร้างในประเทศมาเลเซีย

พื้นฐาน

ตลาด: ตลาดเอซ

ราคา: RM0.23 (EPS:0.04)

ป/จ: PE5.75

ROE: 26.5 (IPO สำหรับ Forma III)

ROE: 26.5 (2019), 16.6 (2018), 10.5(2017), 8.6 (2016)

เงินสดและเงินฝากประจำหลัง IPO: 0.0899 ริงกิตต่อหุ้น

NA หลัง IPO: RM0.16

รวมหนี้สินต่อสินทรัพย์หมุนเวียนหลัง IPO: 0.86 (หนี้สิน:119.484 ล้าน สินทรัพย์ไม่หมุนเวียน: 39.607mil สินทรัพย์หมุนเวียน: 138.962mil)

นโยบายการจ่ายเงินปันผล: ไม่มีนโยบายการจ่ายเงินปันผลที่แน่นอน

ผลประกอบการทางการเงินที่ผ่านมา (รายได้, EPS)

2019: 358.424 ล้านริงกิต (กำไรต่อหุ้น: 0.0435)

2018: 146.266 ล้านริงกิต (กำไรต่อหุ้น: 0.0269)

2017: 71.718 ล้านริงกิต (กำไรต่อหุ้น: 0.0172)

2016: 103.628 ล้านริงกิต (กำไรต่อหุ้น: 0.0141)

อัตรากำไรสุทธิ

2019% 4.37

2018% 6.71

2017% 8.63

2016% 4.91

หลังการถือหุ้น IPO

ดาโต๊ะ อิรตี๋ ไชยเส็ง : 59.07%

ดาทิน เกาะอานี: 10.42%

ค่าตอบแทนกรรมการ ประจำปี 2021 (จากกำไรขั้นต้นปี 2019)

Dato' Ir Tee Chai Seng: RM1.004 ล้าน

Datin Koh Ah Nee: 367 ริงกิตมาเลเซีย

Tan Sri Dato' Sri Izzuddin bin Dali: RM75k

Dato' Seri Ir Mohamad Othman Bin Zainal Azim: RM63k

อู๋ กวน โฮ: RM63k

ค่าตอบแทนกรรมการทั้งหมดจากกำไรขั้นต้น: 1.572 ล้านริงกิตหรือ 4.17%

ค่าตอบแทนผู้บริหารหลัก ประจำปี 2021 (จากกำไรขั้นต้นปี 2019)

ออยคีอัน: RM200k-250k

ยำชูเฉิง: RM200k-250k

Liew Kok Yoong: RM100k-150k

โฮชีโวเอย: RM150k-200k

คู โยก ปิง: 50-100 ริงกิต

หลี่ฟง: RM50k-100k

ค่าตอบแทนผู้บริหารหลักจากกำไรขั้นต้น: 1.05 ล้านริงกิตหรือ 2.78%

การใช้เงินทุน

ซื้อเครื่องจักรและอุปกรณ์ก่อสร้างใหม่ 62.80%

เงินทุนหมุนเวียน: 20.29%

ค่าใช้จ่ายในรายการ: 16.91%

สิ่งที่ดีคือ:

1. PE ต่ำ ROE26.5

2. ROE เพิ่มขึ้นเมื่อเวลาผ่านไปไม่กี่ปี

3. ใช้กองทุน IPO 83.09% เพื่อขยายธุรกิจ

4. รายได้เติบโตต่อเนื่อง 4 ปี

5. สภาพแวดล้อมดอกเบี้ยต่ำจะช่วยส่งเสริมอุตสาหกรรมอสังหาริมทรัพย์

สิ่งที่ไม่ดี:

1. เปรียบเทียบกับคู่แข่งรายอื่น อัตรากำไรไม่สูง & อัตรากำไรสุทธิต่ำกว่า 10%

2. ค่ากรรมการแพงไปหน่อย

3. ค่าใช้จ่ายในการจดทะเบียนมีราคาแพง

4. ไม่สามารถทราบ CAGR ของอุตสาหกรรมที่แท้จริงได้ในช่วง 5 ปีที่ผ่านมา

5. ไม่มีนโยบายการจ่ายเงินปันผลคงที่

ข้อสรุป (Blogger ไม่ได้เขียนคำแนะนำและข้อเสนอแนะใด ๆ ทั้งหมดเป็นความเห็นส่วนตัว)

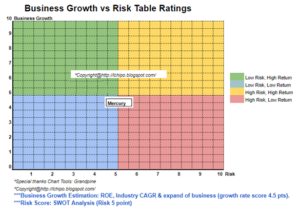

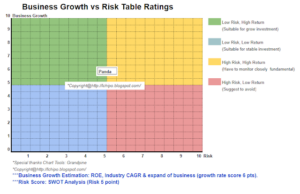

อุตสาหกรรมของธุรกิจอยู่ในโหมดสลีป เนื่องจากอสังหาริมทรัพย์และการก่อสร้างเติบโตอย่างช้าๆ ในมาเลเซียในช่วงไม่กี่ปีที่ผ่านมา เรายังมีโอกาสดีๆ อื่นๆ อีกมากมายในการจัดสรรเงินทุนเพื่อการลงทุนอย่างเหมาะสม

ราคาเสนอขายหุ้น: RM0.23

ช่วงเวลาที่ดี: RM0.32 (PE8)

เวลาไม่ดี: RM0.16 (PE4)

*การประเมินเป็นเพียงความคิดเห็นและมุมมองส่วนบุคคลเท่านั้น การรับรู้และการคาดการณ์จะเปลี่ยนไปหากมีการประกาศผลประกอบการไตรมาสใหม่ ผู้อ่านรับความเสี่ยงเองและควรทำการบ้านเองเพื่อติดตามผลทุกไตรมาสเพื่อปรับการคาดการณ์มูลค่าพื้นฐานของบริษัท

ที่มา: http://lchipo.blogspot.com/2020/07/tcs-group-holdings-berhad.html

- สินทรัพย์

- บิต

- BP

- ธุรกิจ

- CAGR

- เมืองหลวง

- เปลี่ยนแปลง

- บริษัท

- การก่อสร้าง

- ปัจจุบัน

- หนี้สิน

- DID

- ผู้อำนวยการ

- เงินปันผล

- สิ่งแวดล้อม

- อุปกรณ์

- แสดง

- รายจ่าย

- ทางการเงิน

- แก้ไขปัญหา

- ปฏิบัติตาม

- กองทุน

- ดี

- บัญชีกลุ่ม

- การเจริญเติบโต

- การเจริญเติบโต

- จุดสูง

- การบ้าน

- HTTPS

- เพิ่ม

- อุตสาหกรรม

- โครงสร้างพื้นฐาน

- อยากเรียนรู้

- การลงทุน

- การเสนอขายหุ้น

- IT

- รายการ

- มาเลเซีย

- การจัดการ

- สุทธิ

- ความคิดเห็น

- อื่นๆ

- วิชาพลศึกษา

- การปฏิบัติ

- ปิง

- นโยบาย

- ราคา

- มือโปร

- กำไร

- คุณสมบัติ

- สาธารณะ

- ผู้อ่าน

- รายได้

- ความเสี่ยง

- บริการ

- หุ้น

- พระอาทิตย์ตกดิน

- ภาษี

- ชั่วคราว

- เวลา

- us

- ความคุ้มค่า

- รายละเอียด

- โรงงาน

- ปี

- ปี