ภาพชื่อเรื่องที่สร้างโดยใช้ดาวเคราะห์จากคอลเลกชัน NFT Procedural Space

การชุมนุม ETH ดำเนินต่อไปโดยราคาทะลุระดับ 3,000 ดอลลาร์ การชุมนุมมาพร้อมกับความกระตือรือร้นอย่างต่อเนื่องเกี่ยวกับ NFTs และการใช้งาน EIP-1559 ที่ประสบความสำเร็จใน hard-fork ในลอนดอนที่เปิดใช้งานเมื่อสัปดาห์ที่แล้ว กิจกรรมออนไลน์ยังเห็นการแกว่งตัวขึ้น ซึ่งส่วนใหญ่ได้รับแรงหนุนจากการเปิดตัวและความตื่นเต้นรอบสตรีมคอลเลกชัน NFT ใหม่อย่างต่อเนื่อง

ในส่วนนี้เราจะสำรวจ:

- ผลกระทบเบื้องต้นของ EIP-1559 หลังการเปิดตัว

- สำรวจแบบจำลองการประเมินค่าสัมพัทธ์สำหรับโทเค็นการกำกับดูแล

- ประเมินการประเมินมูลค่าโทเค็นทั่วพื้นที่โดยใช้ข้อมูลบนเครือข่าย

EIP-1559 ถ่ายทอดสด

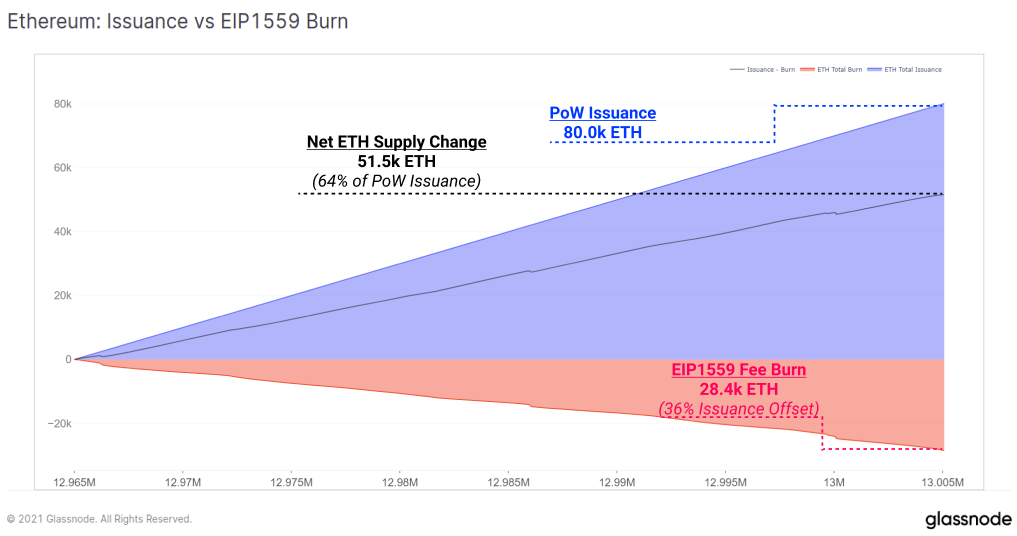

EIP-1559 มีผลบังคับใช้ตั้งแต่วันที่ 5 สิงหาคม โดยมีการเปลี่ยนแปลงที่สำคัญกับการออกแบบค่าธรรมเนียมการทำธุรกรรมเครือข่าย Ethereum ส่วนหนึ่งของค่าธรรมเนียมเครือข่าย ETH ที่เรียกว่า BASEFEE ถูกเผาแทนที่จะมอบให้กับผู้ขุด

กลไกนี้ชดเชยการออก ETH ใหม่ให้กับเครือข่ายได้อย่างมีประสิทธิภาพผ่านเงินอุดหนุนการบล็อก อัตราการออก ETH ปัจจุบันให้กับผู้ขุดคือ 2 ETH/บล็อก โดยมีข้อกำหนดเพิ่มเติม 0.0625 ETH สำหรับกลุ่มลุง

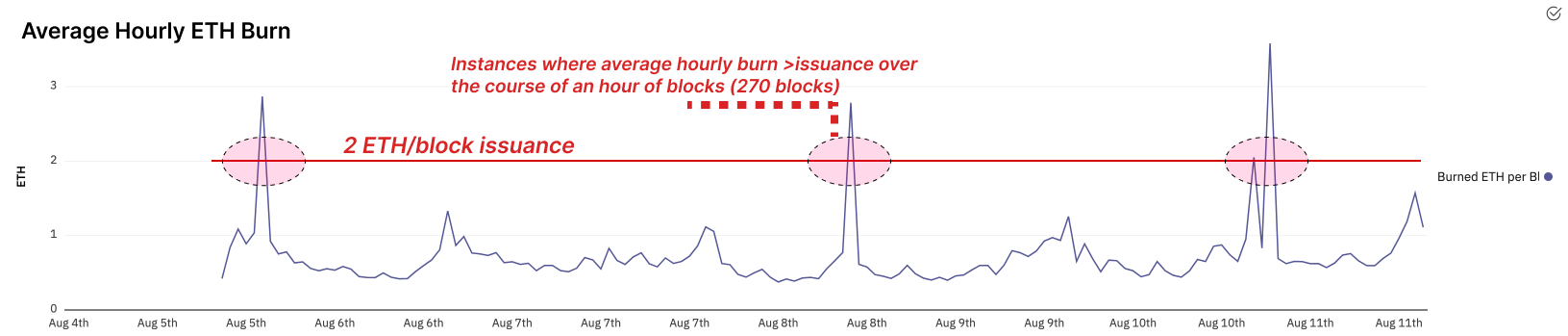

เมื่อกิจกรรมบนเครือข่ายเพิ่มขึ้น ผู้ใช้จะจ่ายค่าธรรมเนียมการทำธุรกรรมมากขึ้น และทำให้ ETH ถูกเผามากขึ้น กลไกนี้จึงทำหน้าที่แปลกิจกรรมทางเศรษฐกิจบนบล็อกเชน Ethereum ให้กลายเป็นสิ่งที่ขาดแคลนสำหรับโทเค็น ETH นับตั้งแต่เปิดตัว EIP-1559 เบิร์น/บล็อกโดยเฉลี่ยอยู่ที่ 0.71 ETH/บล็อก ซึ่งหมายความว่าอัตราการจ่าย ETH ที่มีประสิทธิภาพลดลง 36%

ในกรณีที่มีความต้องการสูงสำหรับพื้นที่บล็อก การออก net ETH อาจกลายเป็นภาวะเงินฝืดสุทธิได้ โดยที่ ETH ถูกเผาไหม้มากกว่าที่ออก มีข้อสังเกตว่าภายใต้กำหนดการออก Proof-of-Work ในปัจจุบัน ระดับของภาวะเงินฝืดดังกล่าวจะต้องมีการใช้เครือข่ายสูงกว่าที่แสดงในวันนี้อย่างมาก

สำหรับ 80.0k ETH ที่ออกตั้งแต่วันที่ 5 ถึง 10 สิงหาคม อุปทานก่อนหน้า 28.4k ถูกเผาผ่านกลไกการเบิร์นค่าธรรมเนียม EIP-1559

มีหลายครั้งที่มีการขุดบล็อกภาวะเงินฝืดสุทธิแล้ว ในสภาพแวดล้อมการใช้งานที่สูง และโดยเฉพาะอย่างยิ่งหลังจากเปลี่ยนไปใช้สภาพแวดล้อมการออกใบรับรองระดับล่างของ Proof-of-Stake เป็นไปได้อย่างยิ่งที่ภาวะเงินฝืดผ่านกลไกการเผาไหม้จะมีโครงสร้างสูงกว่าการออก

นอกจากนี้ยังมีข้อโต้แย้งว่า EIP-1559 จะสร้างแรงกดดันในการขายที่ลดลง เนื่องจากอุปทานขยายตัวในอัตราที่ต่ำกว่า โทเค็นที่มีอยู่จะเจือจางน้อยลง และความต้องการถือโทเค็น ETH เพิ่มขึ้นตามการตอบสนอง ผู้ขุดจะได้รับแรงจูงใจเพิ่มเติมในการเก็บเปอร์เซ็นต์ของ ETH ที่ขุดได้ เนื่องจากการเปลี่ยนไปใช้ Proof-of-Stake นั้นใกล้เข้ามามากขึ้น และการถือครอง ETH แปลเป็นจำนวนผู้ตรวจสอบ

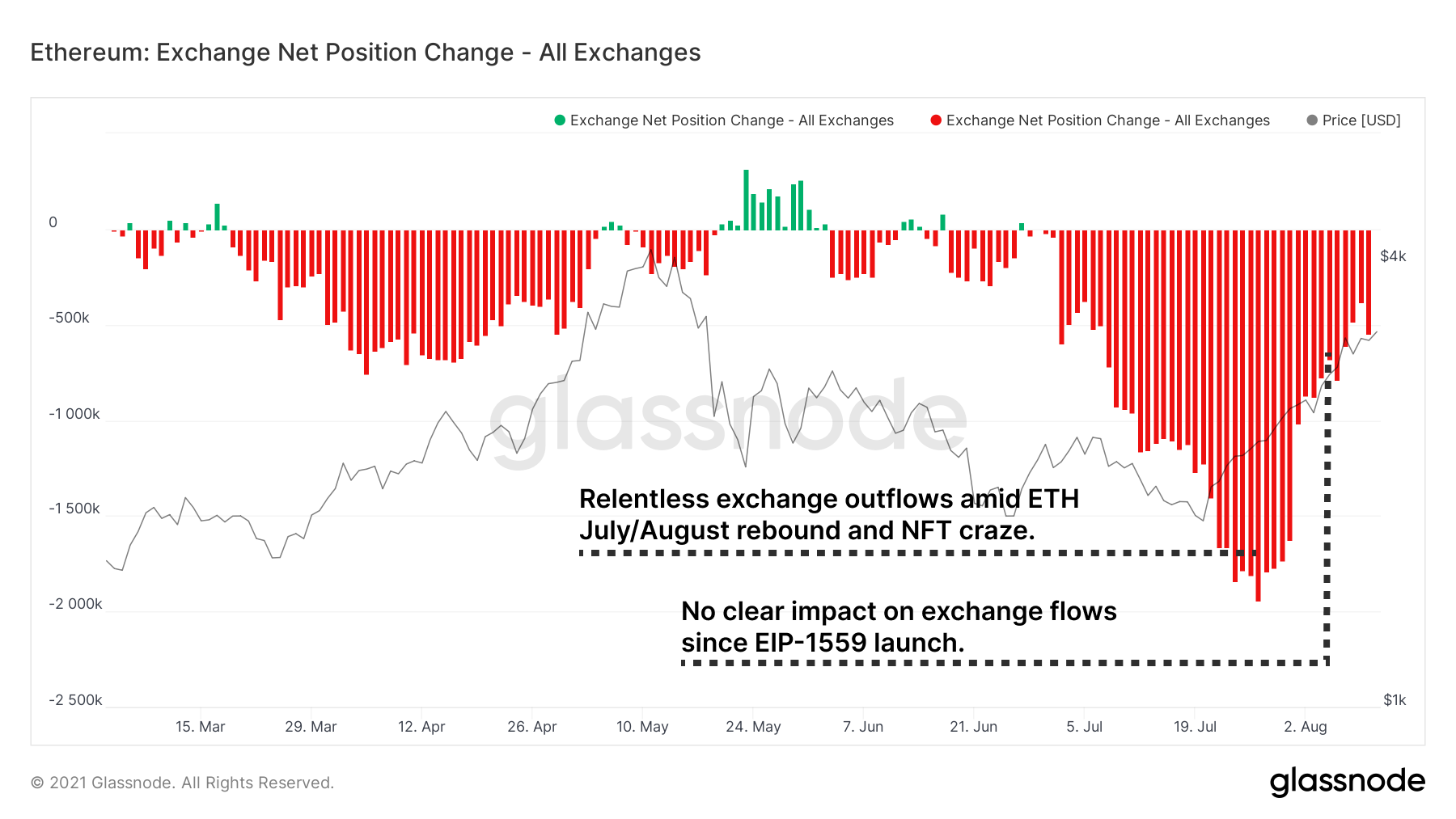

หมายเหตุที่น่าสนใจคือเมตริกการเปลี่ยนแปลงตำแหน่งสุทธิสำหรับการแลกเปลี่ยน มันแสดงให้เห็นการไหลออกที่ค่อนข้างน่าทึ่งที่เกิดขึ้นตลอดเดือนกรกฎาคมเนื่องจากราคา ETH ซื้อขายที่ประมาณ 2,000 ดอลลาร์ การไหลออกได้ช้าลงในระดับสัมพัทธ์ แต่ยังคงเพิ่มสูงขึ้นเมื่อเทียบกับบรรทัดฐานในอดีต ยังไม่มีผลกระทบต่อกระแสการแลกเปลี่ยนตาม EIP1559 อย่างไรก็ตาม นี่เป็นตัวชี้วัดที่น่าจับตามอง

การสำรวจการวัดมูลค่าโทเค็น

ราคาโทเค็นทั่วทั้งระบบนิเวศของ Ethereum ก็มีการเสนอราคาเช่นกันในช่วงไม่กี่สัปดาห์ที่ผ่านมา เป็นประโยชน์ในสภาวะตลาดเหล่านี้ในการถอยกลับและคิดว่าเราจะระบุมูลค่าที่ไม่สมมาตรในโทเค็นการกำกับดูแลได้อย่างไร เป้าหมายคือการระบุโทเค็นที่อาจประเมินค่าต่ำเกินไปเมื่อเทียบกับตัวชี้วัดพื้นฐานหลักและการใช้งานบนเครือข่าย

มูลค่าที่ถูกล็อคเทียบกับการประเมินมูลค่า

เริ่มต้นที่การวิเคราะห์ที่ง่ายที่สุด เราอาจเปรียบเทียบอัตราส่วนของมูลค่ารวมที่ถูกล็อก (TVL) ในโปรโตคอลเทียบกับมูลค่าตลาดของโทเค็น แม้ว่า TVL เพียงอย่างเดียวจะเป็นตัววัดที่ไม่เพียงพอในการนำไปใช้ ประสิทธิภาพ และมูลค่าในอนาคตของโปรโตคอล แต่ก็เป็นตัวชี้วัดที่มีประโยชน์สำหรับการทำความเข้าใจพฤติกรรมราคาระยะสั้นและระยะกลาง หลายคนติดตาม TVL ดังนั้นจึงมีผลกระทบต่อราคาและความสนใจ นอกจากนี้ยังให้ตัวบ่งชี้ระดับสูงของสภาพคล่องที่เพิ่มเข้ามาในโปรโตคอลและความเหมาะสมของตลาดผลิตภัณฑ์ (การบัญชีสำหรับการขุดสภาพคล่องที่สามารถตีความได้บิดเบือน)

ในการตามล่าหามูลค่า เราจะเห็นว่า Compound หรือ Yearn ตัวอย่างเช่น ได้เห็นการแซงหน้าโปรโตคอล TVL เมื่อเร็วๆ นี้ ซึ่งสัมพันธ์กับประสิทธิภาพของราคาของโทเค็น ในทางกลับกัน ซูชิเป็นตัวอย่างของการสังเกตที่ตรงกันข้าม โดยที่การเติบโตของ TVL ยังคงค่อนข้างทรงตัว และประสิทธิภาพของราคาที่ซบเซาก็สะท้อนให้เห็นว่า

รายได้โปรโตคอลเทียบกับการประเมินมูลค่า

รายได้จากโปรโตคอลสามารถสร้างการเล่าเรื่องที่แข็งแกร่งสำหรับผู้ถือโทเค็นที่สนใจในกระแสเงินสดที่มีอยู่หรือที่อาจเกิดขึ้นได้ เหล่านี้เป็นรายได้สะสมสำหรับโปรโตคอล DeFi หลักจำนวนหนึ่งที่ส่งไปยังคลังหรือให้รางวัลแก่ผู้ถือโทเค็น ยิ่งอัตราส่วนค่าธรรมเนียม/มูลค่าตลาดสูงขึ้นเท่าใด ผู้ถือโทเค็นก็จะยิ่งได้รับมูลค่า (ตามทฤษฎี) มากขึ้นสำหรับทุกๆ ดอลลาร์ที่ลงทุน

ตามทฤษฎีแล้ว COMP นำเสนอตัวเองอีกครั้งในฐานะการเล่นที่คุ้มค่าต่อ AAVE โดยมีรายได้ 30 วันเทียบเท่า แต่ 50% ของมูลค่าตลาด

โปรดทราบว่าเราแสดง 2 โปรโตคอลการให้ยืม (Compound, Aave) ถัดจากการแลกเปลี่ยนแบบกระจายอำนาจสองรายการ (Sushiswap, Bancor) เมื่อทำการวิเคราะห์เหล่านี้ จะเป็นประโยชน์ในการเปรียบเทียบโครงการตามภาคส่วนเพื่อสะท้อนกลไกการสร้างค่าธรรมเนียมที่คล้ายคลึงกัน และการแข่งขันสำหรับผู้ใช้กลุ่มเดียวกัน การเปรียบเทียบระหว่างภาคส่วนโดยตรงมักไม่เหมาะสมและอาจทำให้เข้าใจผิดได้

โปรโตคอลการวัดเงินสด/สภาพคล่อง

เราเปรียบเทียบ TVL เทียบกับมูลค่าตลาด ในส่วนสุดท้ายเพื่อพยายามค้นหาการประเมินมูลค่าต่ำกว่า/สูงกว่าที่สัมพันธ์กับการจัดสรรทุนผู้ใช้ นอกจากนี้เรายังสามารถเปรียบเทียบตัวชี้วัดการใช้งานที่สำคัญเช่น ค่าธรรมเนียมที่เกิดขึ้นกับ TVL เพื่อวัดประสิทธิภาพของโปรโตคอลที่สัมพันธ์กับสภาพคล่องของโปรโตคอล

TVL ไม่ได้บอกเล่าเรื่องราวทั้งหมด เนื่องจากโปรโตคอลอาจมีประสิทธิภาพน้อยกว่ามากด้วยค่าที่ผู้ใช้จัดสรรให้กับพูล มันอาจสร้างค่าธรรมเนียมน้อยลงต่อการฝากเงินหนึ่งดอลลาร์ ดังนั้นการเปรียบเทียบของ ค่าธรรมเนียมที่สร้างขึ้นเทียบกับ TVL สามารถนำไปใช้วัดได้โดยตรง

- ค่า TVL/รายได้ที่สูงขึ้น ระบุการสร้างค่าธรรมเนียมที่ต่ำกว่าต่อดอลลาร์ที่ถูกล็อค

- ค่า TVL/รายได้ที่ต่ำกว่า ระบุการสร้างค่าธรรมเนียมที่สูงขึ้นต่อดอลลาร์ที่ถูกล็อค

สังเกตว่ามีการจัดสรรเงินทุนจำนวนมากขึ้นให้กับโปรโตคอลการให้กู้ยืมทั้งสองแบบ ($10B+) เพื่อสร้างรายรับส่วนเพิ่มทุกดอลลาร์ Compound ยังคงสร้างข้อโต้แย้งที่น่าสนใจสำหรับการถูกตีราคาต่ำเกินไปโดยเทียบกับ Aave โดยที่ TVL/Revenue นั้นสร้างค่าธรรมเนียมเพิ่มขึ้น 18%

สำหรับโปรโตคอล DEX ทั้งสองแบบคือ Sushi และ Bancor ความแตกต่างในการสร้างค่าธรรมเนียมนั้นน่าทึ่งน้อยกว่าโดยมีความแตกต่างกัน 11.7% ในตัวชี้วัดนี้ แม้ว่าจะเปรียบเทียบกับ Bancor ที่มีมูลค่าตามราคาตลาดเพียง 44% ของซูชิ ต่อไปเราจะเปรียบเทียบฐานผู้ใช้ของโปรโตคอลเหล่านี้เพื่อแข่งขันกับรูปภาพ

ผู้ใช้เทียบกับมูลค่าตลาด

ที่อยู่ทั้งหมดที่โต้ตอบกับโปรโตคอลมักถือว่าคล้ายคลึงกับผู้ใช้ การพิจารณากรอบการวิเคราะห์ที่คล้ายคลึงกันตามตัวชี้วัดนี้ยังบอกเล่าเรื่องราวที่น่าสนใจอีกด้วย ขั้นแรก เราจะประเมินจำนวนผู้ใช้สะสมตลอดเวลาสำหรับแต่ละโปรโตคอล โดยที่:

- มูลค่าตลาดสูง/อัตราส่วนผู้ใช้ ระบุผู้ใช้ตลอดเวลาจำนวนเล็กน้อยเมื่อเทียบกับมูลค่าตลาดและศักยภาพ การประเมินราคาสูงเกินไป

- มูลค่าตลาดต่ำ/อัตราส่วนผู้ใช้ บ่งชี้ว่ามีผู้ใช้ตลอดเวลาจำนวนมากเมื่อเทียบกับมูลค่าตลาดและศักยภาพ การประเมินค่าต่ำเกินไป

เราเห็นสารประกอบและซูชิปรากฏขึ้นอีกครั้งในหมวดหมู่ที่เกี่ยวข้อง

อย่างไรก็ตาม เราต้องระวังเมื่อศึกษาเมตริกผู้ใช้สะสม ตัวเลขผู้ใช้สามารถเบ้ได้ขึ้นอยู่กับกรอบเวลาที่สังเกต แม้ว่าผู้ใช้แบบผสมจะดูแคระกว่าของ Aave การตรวจสอบการเติบโตของผู้ใช้ใน 30 วันจะบอกเล่าเรื่องราวที่แตกต่างออกไปเล็กน้อย Compound ยังคงเติบโตผู้ใช้ได้เร็วกว่า Aave แต่ไม่มากเท่าที่จะปรากฏจากตารางด้านบน สังเกตการเติบโตที่ค่อนข้างสมบูรณ์ของซูชิเทียบกับการเติบโตที่ชะงักงันของ Bancor

คำแนะนำสำหรับการสำรวจเพิ่มเติม

พิจารณาสำรวจแต่ละตัวชี้วัดโดยแทนที่มูลค่าตลาดด้วยมูลค่าที่เจือจางเต็มที่ (FDV) FDV แสดงถึงมูลค่ารวมของโครงการหลังจากพิจารณาอุปทานทั้งหมดที่ออกทั้งหมด ซึ่งในตัวมันเองอาจมีประโยชน์เมื่อเปรียบเทียบกับมูลค่าตลาดเพื่อเป็นแนวทางสำหรับแรงกดดันการขายในอนาคต

แม้ว่า Compound จะแสดงอาร์กิวเมนต์ที่น่าสนใจสำหรับมูลค่าในการวิเคราะห์ข้างต้น แต่ก็คุ้มค่าที่จะพิจารณาว่าอัตราเงินเฟ้อของโทเค็นจะแซงหน้า Aave ถึงอย่างนั้น Aave FDV ก็อยู่ที่ $6.5B เทียบกับ FDV แบบผสมที่ $4.9B

การสำรวจ FDV นำเสนอความเป็นจริงที่น่าสนใจ โทเค็นจำนวนมากมีราคาที่มูลค่าตามราคาตลาด เนื่องจากเป็นมูลค่าที่นักลงทุนคุ้นเคยกับการดูจากนักสำรวจราคา การสำรวจ FDV เราเห็นความผิดปกติบางอย่างที่น่าสนใจระหว่างโทเค็นที่มีอุปทานรวมจำนวนมาก หลายโครงการเหล่านี้ที่อยู่นอก 100 อันดับแรกตามมูลค่าตลาดที่คุณอาจมองข้ามไปนั้นเป็น 100 อันดับแรกโดย FDV Curve เป็นตัวอย่างหนึ่งที่มี FDV อยู่ที่ประมาณ 7 พันล้านดอลลาร์ ซึ่งอยู่ใน 100 อันดับแรก แต่จากมูลค่าตามราคาตลาด มันอยู่นอก 100 อันดับแรกอย่างสม่ำเสมอ และเช่นเคย ความเข้าใจอย่างถ่องแท้เกี่ยวกับเมตริกและกรอบงานการประเมินมูลค่าสามารถเปิดเผยอัลฟ่าได้

เปิดเผยอัลฟ่า

นี่คือส่วนรายสัปดาห์ของเราที่กล่าวถึงการพัฒนาที่สำคัญที่สุดบางประการของสัปดาห์ก่อนหน้าและสัปดาห์หน้าโดยสังเขป

โมเมนตัมของตัวสร้างยังคงดำเนินต่อไปเมื่อมีการเปิดตัวผลิตภัณฑ์และเวอร์ชันใหม่ๆ ได้รับการเผยแพร่ทั่วทั้งเครือข่ายหลักทั้งหมด

- Wormhole เปิดตัวบน Solana สำหรับการเชื่อมโยงโทเค็นแบบข้ามสาย บริดจ์แบบสองทิศทางรองรับ Solana, Ethereum, Binance Smart Chain และ Terra อีกก้าวหนึ่งสู่อนาคตของมัลติเชน

- Hegic เปิดตัวการปรับปรุงผลิตภัณฑ์ใหม่ทั้งหมด ตอนนี้เสนอตัวเลือกแบบอเมริกันแบบอัตโนมัติสำหรับ ETH และ wBTC ด้วยการซื้อขายแบบไม่ใช้น้ำมันในขนาดและระดับพรีเมียมที่แข่งขันได้

- Tokemak เปิดตัวแหล่งรวมแหล่งกำเนิด. พูลเหล่านี้สงวนไว้สำหรับผู้เข้าร่วมในเหตุการณ์ degensis ที่มี APR ด้านเดียวสูงสำหรับ ETH และ USDC 216% และ 237% ตามลำดับ โปรโตคอลมีการป้องกัน IL และสภาพคล่องที่เหนียวแน่นสำหรับผู้ใช้และโปรโตคอลที่จัดสรรให้ ขณะนี้การกำกับดูแลกำลังลงคะแนนว่ากลุ่ม/สินทรัพย์ใดที่จะให้สภาพคล่องต่อไป ขณะนี้ $OHM เป็นผู้นำในการโหวต

- NFTs ยังคงชุมนุมครั้งประวัติศาสตร์ หลังจาก 10 วันปริมาณรายเดือนแตะ 600 ล้านดอลลาร์ การคาดการณ์ส่งความคาดหวังของปริมาณรายเดือนไปที่ 1.8 พันล้านดอลลาร์ ซึ่งเพิ่มขึ้นประมาณ 6 เท่าจากเดือนที่แล้ว ในโพสต์ NFT ของเราจากสัปดาห์ที่แล้ว เราคาดการณ์การเติบโต 5 เท่า นอกเหนือจากความคาดหวัง 6x ที่สูงเกินจริงในตอนนี้

- Crypto และ DeFi ยังคงจับตาดูการกระทำของรัฐบาลสหรัฐฯ อย่างถี่ถ้วน ผู้ขับขี่ที่กล่าวถึง crypto กับร่างกฎหมายโครงสร้างพื้นฐานที่สำคัญได้ผ่านวุฒิสภาแล้ว อุตสาหกรรมส่วนใหญ่ให้ความสนใจกับร่างกฎหมายดังกล่าว เนื่องจากได้อธิบายถึงนักแสดงหลายคนใน crypto และ DeFi ในฐานะนายหน้า หน่วยงานที่มีภาระภาษีและหนี้สินทางกฎหมายเพิ่มขึ้น หลังจากผ่านวุฒิสภาแล้ว ร่างกฎหมายก็ถูกส่งไปยังสภาผู้แทน ซึ่งเป็นหน่วยงานหลักอีกกลุ่มหนึ่งในรัฐสภาคองเกรสแห่งสหรัฐอเมริกาเพื่ออภิปรายและลงคะแนนเสียง

- แฮ็กจำนวนหนึ่ง ซึ่งหนึ่งในนั้นใหญ่ที่สุดในประวัติศาสตร์ของ DeFi. Polynetwork เป็นหนึ่งในผู้สร้างการทำงานร่วมกันของลูกโซ่ การแฮ็กมูลค่า 600 ล้านดอลลาร์ถือเป็นการแฮ็กที่ใหญ่ที่สุดในประวัติศาสตร์ของ DeFi นอกจากนี้ Popsicle Finance ถูกแฮ็ก โดยทำรายได้ไป 25 ล้านดอลลาร์จากหนึ่งในกลยุทธ์ Uniswap V3 ของพวกเขา

- Convex เปิดตัว votium. ธรรมาภิบาลเป็นเรื่องยากที่จะสร้างแรงจูงใจในการเข้ารหัสลับ และยังช่วยให้มีอำนาจลงคะแนนใน Curve มากขึ้นสำหรับผู้ถือ CVX votium ของ Convex พยายามโจมตีปัญหานี้ ทำให้ผู้ถือโทเค็นสามารถมอบหมายคะแนนเสียงได้

- โปรโตคอลตัวเลือก L2 Dopex เปิดตัว testnet. ในอดีตตัวเลือกมีการยอมรับใน DeFi น้อยมาก Dopex ได้ต่ออายุความสนใจในตัวเลือกต่างๆ ใน DeFi เมื่อปลาย

- Curve เพิ่มพูลที่ไม่มีสิทธิ์. ซึ่งหมายความว่าผู้ใช้ทุกคนสามารถเพิ่มพูลโดยไม่จำเป็นต้องได้รับอนุญาตจากผู้ถือคีย์โปรโตคอลแบบรวมศูนย์หรือการโหวตการกำกับดูแลแบบกระจายอำนาจ

- นักเล่นแร่แปรธาตุร่วมมือกับ Ampleforth. นักเล่นแร่แปรธาตุคือผู้สร้าง Mistx ซึ่งเป็นการแลกเปลี่ยนเพื่อป้องกัน MEV และผลิตภัณฑ์อื่นๆ การรวมเข้ากับ Algo ที่เสถียร Ampleforth เพิ่มกลยุทธ์เพิ่มเติมสำหรับนักเล่นแร่แปรธาตุในสิ่งที่เรียกว่า "โปรแกรมรางวัล"

ข้อจำกัดความรับผิดชอบ: รายงานนี้ไม่ได้ให้คำแนะนำด้านการลงทุนใดๆ ข้อมูลทั้งหมดจัดทำขึ้นเพื่อวัตถุประสงค์ในการให้ข้อมูลเท่านั้น การตัดสินใจลงทุนจะไม่ขึ้นอยู่กับข้อมูลที่ให้ไว้ที่นี่ และคุณต้องรับผิดชอบต่อการตัดสินใจลงทุนของคุณเองแต่เพียงผู้เดียว

ที่มา: https://insights.glassnode.com/defi-uncovered-hunting-for-value/