ในช่วงต้นเดือนตุลาคมเราเขียนเกี่ยวกับ Kwasi Kwarteng เพิ่ม Inital Margin ของคุณอย่างไรเนื่องจากมีอะไรเกิดขึ้นมากมายในเดือนที่ผ่านมา ฉันต้องการอัปเดตตัวเลขมาร์จิ้นเริ่มต้นของ GBP Swap ในบทความนั้น

ก่อนที่เราจะเริ่ม มีจุดทั่วไปสองจุด ซึ่งแสดงให้เห็นอย่างชัดเจนโดยสอง นักเศรษฐศาสตร์ ปก.

ทางด้านซ้าย "เหตุผลที่จะร่าเริง (ตอนที่ 3)" แสดงความคิดเห็นเกี่ยวกับคำมั่นสัญญาของ Rishi Sunak เรื่องความมั่นคงและการกลับมาสู่ความสามารถทางการคลัง

ทางด้านขวาคือ "ยินดีต้อนรับสู่ Britaly" โดยมีสโลแกนว่า "ประเทศที่มีความไม่มั่นคงทางการเมือง การเติบโตต่ำ และการอยู่ใต้บังคับบัญชาของตลาดตราสารหนี้"

ดังนั้นในขณะที่ความไม่แน่นอนของตลาดในสหราชอาณาจักร Gilts ดูเหมือนจะจบลงแล้ว ผลที่ตามมาของความผิดพลาดด้านนโยบายยังคงอยู่

สูงกว่า ต่ำกว่า หรือเท่าเดิมจากการเพิ่ม IM 65%?

ในนั้น บทความล่าสุดเราสังเกตว่า IM สำหรับค่าแลกเปลี่ยน GBP คงที่ที่ได้รับเพิ่มขึ้น 65% ในช่วง 2 เดือนตั้งแต่ต้นเดือนสิงหาคมถึงต้นเดือนตุลาคม

ให้ฉันตั้งกระทู้ถาม คุณคิดว่าเหตุการณ์ในเดือนที่ผ่านมาและตอนนี้เราอยู่ที่ไหนแล้ว เพิ่มขึ้น 65% ตั้งแต่วันที่ 1 สิงหาคม 2022 จะสูงขึ้น ลดลง หรือเท่าเดิม?

คำตอบที่ไม่เป็นทางการและไม่ได้รับการพิจารณาจะแนะนำว่าเมื่อความผันผวนของตลาดสิ้นสุดลงและอัตรากลับลดลงสู่ตำแหน่งก่อนหน้างบประมาณขนาดเล็ก (อนุญาตให้ขึ้นอัตรา BOE ล่าสุด) ว่าคำตอบที่ถูกต้องจะต่ำกว่า

แต่นั่นละเลยธรรมชาติของการคำนวณ IM และความจริงที่ว่าสิ่งที่เกิดขึ้นในประวัติศาสตร์ที่ผ่านมาไม่สามารถลืมได้

มาเรียกใช้การวิเคราะห์มาร์จิ้นใน CHARM ค้นหา.

LCH สลับล้าง IM

เมื่อวันที่ 5 ต.ค. เราสังเกตว่า IM สำหรับ 100 ล้านปอนด์ 10Y ได้รับ SONIA Swap แบบคงที่ที่ LCH (สำหรับสมาชิกบ้าน/สำนักหักบัญชี) คือ 7.2 ล้านปอนด์

การซื้อขายเดียวกันตอนนี้มี IM 7.7 ล้านปอนด์ เพิ่มขึ้น 14%

หรือเพื่อตอบคำถามของเราจากส่วนก่อนหน้านี้ เพิ่มขึ้น 65% จาก 1 ส.ค. เป็น 76% ที่น่าแปลกใจแน่นอน!

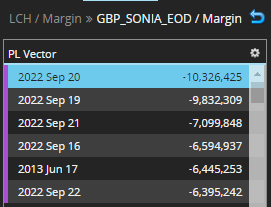

มาเจาะลึกลงไปในแบบจำลอง LCH IM ซึ่งเป็นแบบจำลอง Value-at-Risk การจำลองเชิงประวัติศาสตร์ เพื่อดูเวกเตอร์ PL ของการเคลื่อนไหวที่แย่ที่สุด:

- นี่เป็นวันที่แย่ที่สุดเหมือนกับที่เราบันทึกไว้ในบล็อกวันที่ 5 ต.ค.

- เว้นแต่ว่าจำนวนเงินจะสูงขึ้นสำหรับแต่ละคนและ

- คำสั่งซื้อยังเหมือนเดิม ยกเว้นวันที่ 2013 มิ.ย. 17 ถึงวันที่ 5 จากวันที่ 6

- IM เป็นค่าเฉลี่ยของ 6 PLs เหล่านี้

- มองหาเหตุผลสำหรับ PLs ที่สูงขึ้น ต้องเจาะลึกลงไปในวัชพืช

- เจาะลึกข้อมูลด้านบนและเปรียบเทียบกับวันที่ก่อนหน้านี้เราระบุสาเหตุหลักสองประการ

- ประการแรก อัตราสวอปของ Sonia 10Y ตอนนี้ลดลงที่ 3.82% เมื่อเทียบกับ 4.17% ที่ใช้ในบล็อกวันที่ 5 ต.ค. ดังนั้น เนื่องจากเราใช้อัตราการสวอปที่ตราไว้หุ้นละ 4.17% ในวันนี้ DV01 ของเราจึงสูงขึ้นที่ £86k เมื่อเทียบกับ £84k; ความเสี่ยงที่สูงขึ้นส่งผลให้ PLs สูงขึ้นและ IM สูงขึ้น

- ประการที่สอง การเปลี่ยนแปลงในอดีต 5 วันในแบบจำลอง IM อาจมีการปรับขนาดความผันผวน (เพิ่มขึ้นในช่วงเวลาของความผันผวน) และการตรวจสอบอย่างใกล้ชิดแสดงให้เห็นว่าการเปลี่ยนแปลงเหล่านี้สูงขึ้นด้วย 10Y ที่ +122 bps เทียบกับ +116 bps กะที่สูงขึ้นส่งผลให้ PL สูงขึ้นและ IM สูงขึ้น

- เพื่อให้ได้แนวคิดเกี่ยวกับผลกระทบของการปรับสเกลความผันผวน วันที่ 2013 มิ.ย. 17 มีการเปลี่ยนแปลง 5 วันสำหรับ 10Y ที่ +50 bps แต่การเปลี่ยนแปลงที่ปรับขนาดความผันผวนของวันที่เดียวกันตอนนี้คือ +77 bps เพิ่มขึ้น 54%

- มาหยุดดำดิ่งลึกลงไปในวัชพืชกันเถอะ…

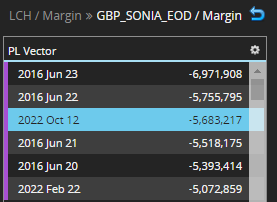

สำหรับสัญญาแลกเปลี่ยน SONIA 10Y แบบจ่ายคงที่ เป็นที่น่าสนใจที่จะสังเกตว่าเวกเตอร์ PL ที่แย่ที่สุดในขณะนี้รวมวันที่ 22 ต.ค. ซึ่งเป็นผลมาจากการลดลงของ Gilt Yields เนื่องจาก BOE มุ่งมั่นที่จะซื้อเพื่อฟื้นฟูเสถียรภาพของตลาด

ปี 2022 12 ต.ค. 3 ถือเป็นการสูญเสียครั้งที่ 5 อันเป็นผลจากการเปลี่ยนแปลงในระยะเวลา 10 วัน เป็น 65Y ที่ -XNUMX bps

ความไม่สมดุลระหว่างผู้รับและผู้จ่ายที่เราระบุไว้ใน บล็อกก่อนหน้านี้โดยที่เครื่องรับมีราคาแพงกว่า 35% ขณะนี้ราคาลดลงเหลือ 31%

กองทุนบำเหน็จบำนาญและ LDI

บางประเด็นในหัวข้อที่มีการกดมาก (เช่น. LDI: เปิดรับแสงที่ไหน).

- กลยุทธ์ LDI ใช้รับ Sonia Swaps คงที่

- เมื่ออัตราของ Sonia พุ่งสูงขึ้น ค่า Swap เหล่านี้กลายเป็นเชิงลบมากขึ้น

- ส่งผลให้มีการเรียกเงินสดส่วนต่างขนาดใหญ่จาก LCH SwapClear

- ต้องการกองทุนบำเหน็จบำนาญบางส่วนเพื่อขายทองคำเพื่อหาเงินเพื่อรองรับการโทรเหล่านี้

- มีส่วนสนับสนุนให้ราคาทองคำลดลงและให้ผลตอบแทนเพิ่มขึ้น

- ....

- ไม่ใช่วงที่ดีที่จะอยู่ใน

- .....

- ด้วยการกระทำของ BOE และ Jeremy Hunt ในฐานะนายกรัฐมนตรีคนใหม่ ราคา Gilt ก็กลับมาอีกครั้ง

- หมายความว่า VM เงินสดส่วนใหญ่ที่จ่ายโดยลูกค้ากองทุนบำเหน็จบำนาญจะได้รับคืน

- อย่างไรก็ตาม ขณะนี้กองทุน prnsion ได้รับการแจ้งให้ทราบว่า Sonia swaps ต้องการสภาพคล่องมากขึ้นเพื่อให้สอดคล้องกับการเรียกหลักประกันรูปแบบต่างๆ ที่เป็นไปได้มากกว่าที่เคยเป็นมา

- และมาร์จิ้นเริ่มต้นที่จำเป็นสำหรับสวอปของพวกเขาก็เพิ่มขึ้น ส่งผลให้ต้นทุนเงินทุนสูงขึ้นและเลเวอเรจน้อยลง

นอกจากนี้ เราควรทราบด้วยว่า IM สำหรับไคลเอนต์เคลียร์สวอปดึงดูดมาร์จิ้นที่สูงกว่าสวอปของสมาชิกในบ้าน เนื่องจากโมเดล LCH SwapClear ใช้ระยะมาร์จิ้นของความเสี่ยง (MPOR) 7 วัน เมื่อเทียบกับ 5 วัน ซึ่งหมายความว่า IM คือ sqrt( 7/5) หรือสูงกว่า 18%

ดังนั้น 100 ล้านปอนด์ Sonia 10Y จะได้รับการแลกเปลี่ยนพาร์คงที่ในขณะนี้ ต้องใช้ IM ของลูกค้าที่ 9 ล้านปอนด์ เมื่อเทียบกับการแลกพาร์ในวันที่ 1 ส.ค. ซึ่งต้องใช้เงิน 4.5 ล้านปอนด์ เมื่ออัตรา Sonia Swap 10 ปี อยู่ที่ 1.98% เมื่อเทียบกับ 3.8% ในขณะนี้

ในขณะที่การแลกเปลี่ยนที่ตราไว้หุ้นคงที่ 10Y ตอนนี้ต้องการ 6.9 ล้านปอนด์เมื่อเทียบกับ 4.8 ล้านปอนด์ในขณะนั้น

IM ที่สูงขึ้น อัตราดอกเบี้ยสเตอร์ลิงที่สูงขึ้น ส่งผลให้ค่า Swap สูงขึ้น

สรุป

- GBP Swaps IM นั้นสูงกว่าเมื่อก่อนมาก

- คาดว่าจะเป็นไปตามนี้เนื่องจากอัตราที่เพิ่มขึ้นอย่างรวดเร็วในเดือนตุลาคม 2022

- ซึ่งจะยังคงอยู่ในช่วงเวลามองย้อนกลับในอดีตของรูปแบบมาร์จิ้น

- ความผันผวนล่าสุดที่สูงขึ้นยังเพิ่ม IM (เอฟเฟกต์ที่จะจางหายไปตามกาลเวลา)

- ต้นทุนการจัดหาเงินทุนของ IM เพิ่มขึ้นอย่างมาก (IM ที่สูงขึ้นและอัตราดอกเบี้ยที่สูงขึ้น)

- การรับแบบคงที่ในปัจจุบันต้องใช้ IM มากกว่าการจ่ายคงที่ 30%

- ปี 2022 เป็นปีที่ผันผวนอย่างไม่น่าเชื่อสำหรับอัตรา GBP

- อัตราเงินเฟ้อ อัตราที่สูงขึ้น และนโยบายการคลังหมายถึงความผันผวนยังคงสูงอยู่

- มีแน่นอน เหตุผลที่จะร่าเริง (แต่แถบต่ำ)

- เนื้อหาที่ขับเคลื่อนด้วย SEO และการเผยแพร่ประชาสัมพันธ์ รับการขยายวันนี้

- เพลโตบล็อคเชน Web3 Metaverse ข่าวกรอง ขยายความรู้. เข้าถึงได้ที่นี่.

- ที่มา: https://www.clarusft.com/rishi-sunak-and-the-impact-on-gbp-swaps-initial-margin/?utm_source=rss&utm_medium=rss&utm_campaign=rishi-sunak-and-the-impact-on-gbp-swaps-initial-margin

- 1

- 100M

- 202

- 2022

- 35%

- a

- เกี่ยวกับเรา

- ข้างบน

- การกระทำ

- นอกจากนี้

- การอนุญาต

- จำนวน

- การวิเคราะห์

- และ

- คำตอบ

- บทความ

- ดึงดูด

- สิงหาคม

- เฉลี่ย

- กลับ

- บาร์

- กำลัง

- ระหว่าง

- บล็อก

- BoE

- พันธบัตร

- การซื้อ

- โทร

- ไม่ได้

- เงินสด

- ไม่เป็นทางการ

- ไคลเอนต์

- ลูกค้า

- ใกล้ชิด

- มุ่งมั่น

- เมื่อเทียบกับ

- เปรียบเทียบ

- ผลที่ตามมา

- ราคา

- ประเทศ

- หลักสูตร

- ขณะนี้

- วันที่

- วันที่

- ลึก

- ดำน้ำลึก

- DID

- ลง

- หล่น

- dv01

- แต่ละ

- ก่อน

- ก่อน

- นักเศรษฐศาสตร์

- ผล

- เหตุการณ์

- ยกเว้น

- ที่คาดหวัง

- แพง

- จางหาย

- สองสาม

- ตัวเลข

- หา

- การคลัง

- การแก้ไข

- ฟรี

- ราคาเริ่มต้นที่

- FT

- กองทุน

- การระดมทุน

- เงิน

- ต่อไป

- ปอนด์อังกฤษ

- General

- ได้รับ

- กำหนด

- ดี

- การเจริญเติบโต

- ที่เกิดขึ้น

- สูงกว่า

- ทางประวัติศาสตร์

- ประวัติ

- บ้าน

- อย่างไรก็ตาม

- HTTPS

- ความคิด

- เอกลักษณ์

- ส่งผลกระทบ

- in

- ประกอบด้วย

- เพิ่ม

- เพิ่มขึ้น

- เพิ่มขึ้น

- ขึ้น

- เหลือเชื่อ

- แจ้ง

- แรกเริ่ม

- ความไม่แน่นอน

- อยากเรียนรู้

- อัตราดอกเบี้ย

- น่าสนใจ

- IT

- ฮันเจเรมี

- กวาร์เต็ง

- ใหญ่

- เลฟเวอเรจ

- สภาพคล่อง

- ดู

- LOOKS

- ปิด

- Lot

- ต่ำ

- หลัก

- ขอบ

- ตลาด

- ความหมาย

- พบ

- สมาชิก

- ความผิดพลาด

- แบบ

- เดือน

- ข้อมูลเพิ่มเติม

- ย้าย

- ธรรมชาติ

- ใหม่

- จดหมายข่าว

- เด่น

- ตุลาคม

- ตุลาคม

- ใบสั่ง

- ต้องจ่าย

- ส่วนหนึ่ง

- อดีต

- ชำระ

- การจ่ายเงิน

- บำนาญ

- กองทุนบำเหน็จบำนาญ

- ระยะเวลา

- เพลโต

- เพลโตดาต้าอินเทลลิเจนซ์

- เพลโตดาต้า

- จุด

- นโยบาย

- ทางการเมือง

- เป็นไปได้

- กด

- ราคา

- ก่อน

- คำมั่นสัญญา

- คำถาม

- ยก

- คะแนน

- ราคา

- เหตุผล

- รับ

- ที่ได้รับ

- เมื่อเร็ว ๆ นี้

- ยังคง

- ต้องการ

- จำเป็นต้องใช้

- ต้อง

- ส่งผลให้

- กลับ

- ขึ้น

- ริชิ สุนาค

- ที่เพิ่มขึ้น

- ความเสี่ยง

- วิ่ง

- เดียวกัน

- ปรับ

- Section

- ขาย

- เปลี่ยน

- กะ

- น่า

- แสดงให้เห็นว่า

- อย่างมีความหมาย

- จำลอง

- ตั้งแต่

- So

- บาง

- Stability

- เริ่มต้น

- เงินสเตอร์ลิง

- หยุด

- กลยุทธ์

- หรือ

- สมัครเป็นสมาชิก

- น่าแปลกใจ

- แลกเปลี่ยน

- พื้นที่

- ของพวกเขา

- เวลา

- ครั้ง

- ไปยัง

- ในวันนี้

- หัวข้อ

- แตะ

- ไปทาง

- การค้า

- หัน

- Uk

- บันทึก

- URL

- ระเหย

- การระเหย

- อยาก

- อะไร

- ที่

- ในขณะที่

- จะ

- แย่ที่สุด

- จะ

- ปี

- อัตราผลตอบแทน

- ของคุณ

- ลมทะเล