เปิดรับสมัคร: 03/02/2021

ปิดรับสมัคร: 09/02/2021

วันที่ลงรายการ: 23/01/2021

ทุน

มูลค่าตามราคาตลาด: RM92mil

จำนวนหุ้นทั้งหมด: 400 ล้านหุ้น (สาธารณะ: 20mil, Company Insider/Miti/Private Placement/อื่นๆ: 80mil)

อุตสาหกรรม (กำไรสุทธิ %)

โฮเมริซ: 15.18%

ศิลปะฤดูใบไม้ผลิ: 13.14%

โมบิเลีย: 11.14%

ลี่เหมิน: 9.51%

บัญชีธุรกิจ

ออกแบบและผลิตเฟอร์นิเจอร์บ้าน.

ต่างประเทศ: 73.39%

มาเลเซีย: 26.61%

*2017-2020: 50.48%-56.48% รายได้มาจากลูกค้ารายใหญ่ 5 ราย

พื้นฐาน

1.Market: ตลาดเอซ

2. ราคา: 0.23 ริงกิต (กำไรต่อหุ้น:0.02)

3.พี/อี: PE11.50

4.ROE (โปรฟอร์ม III): 17.29%

5.ROE: 35.71%(2019), 27.55%(2018), 31.45%(2017)

6.เงินสดและเงินฝากประจำหลัง IPO: RM0.0406 ต่อหุ้น

7.NA หลัง IPO: RM0.10

8.หนี้รวมต่อสินทรัพย์หมุนเวียนหลัง IPO: 1.176 (หนี้: 39.385mil, สินทรัพย์ไม่หมุนเวียน: 45.954mil, สินทรัพย์หมุนเวียน: 33.447mil)

9.นโยบายการจ่ายเงินปันผล: ไม่มีนโยบายการจ่ายเงินปันผลคงที่

ผลประกอบการทางการเงินที่ผ่านมา (รายได้, EPS)

2020 (8 เดือน): 44.729 ล้านริงกิต (EPS:0.0136)

2019: RM75.589 ล้าน (กำไรต่อหุ้น: 0.0248)

2018: RM66.504 ล้าน (EPS:0.0184 )

2017: RM55.730 ล้าน (กำไรต่อหุ้น: 0.0184)

อัตรากำไรสุทธิ

2020 (8 เดือน): 10.31%

2019% 11.14

2018% 9.39

2017% 11.24

หลังการถือหุ้น IPO

Quek Wee Seng: 74.56% (ยอดเยี่ยม & Firstchrome)

Quek Wee Seong: 73.88% (ยอดเยี่ยม & Firstchrome)

ค่าตอบแทนกรรมการ ประจำปี 2021 (จากกำไรขั้นต้นปี 2019)

Datin Siah Li Mei: 42 ริงกิตมาเลเซีย

เควกวีเซ็ง: 577 ริงกิตมาเลเซีย

เควกวีซอง: 474 ริงกิตมาเลเซีย

ทาจูล อาริฟิน: RM42k

ลิมซีพ่วง: 42 ริงกิตมาเลเซีย

ค่าตอบแทนกรรมการทั้งหมด: RM1.177 ล้านหรือ 6.05%

ค่าตอบแทนผู้บริหารหลัก ประจำปีงบประมาณ 2021 (จากกำไรขั้นต้นปี 2019)

Tan Ley Wun: 150k-200k . ริงกิต

คู ไอ ลี: 150-200 ริงกิต

กู่หยงยี: RM100k-150k

หว่องเองชวน: RM200k-250k

Quek Yan Song: 50-100 ริงกิต

ค่าตอบแทนการจัดการที่สำคัญ: RM0.65mil-0.9mil หรือ 3.34-4.62%

การใช้เงินทุน

การก่อสร้างอาคาร: 42.03%

ซื้อเครื่องจักร : 9.42%

การชำระคืนเงินกู้: 13.77%

เงินทุนหมุนเวียน: 13.77%

ค่าใช้จ่ายในรายการ: 21.74%

สิ่งที่ดีคือ:

1. PE11.5 เป็นมูลค่ายุติธรรมที่ยอมรับได้

2. ROE สูงกว่า 15%

3. Revneue ยังคงเพิ่มขึ้นอย่างต่อเนื่องในช่วง 3 ปีที่ผ่านมา

4. แนวโน้มงานจากที่บ้านทั่วโลกเพิ่มความต้องการเฟอร์นิเจอร์

สิ่งที่ไม่ดี:

1. ลูกค้ารายใหญ่ 5 อันดับแรกมีส่วนร่วมมากกว่า 50% ของรายได้ของบริษัท

2. หนี้อยู่ในระดับสูง

3. ค่าตอบแทนกรรมการและผู้บริหารระดับสูงเกินกว่า 10% ของกำไรขั้นต้นของบริษัท

4. ใช้กองทุน IPO 13.77% ในการชำระหนี้ และรายจ่าย 21.74% ของกองทุน IPO ทั้งหมด (2 รายการนี้ช่วยสนับสนุนการเติบโตของธุรกิจในอนาคตน้อยกว่า)

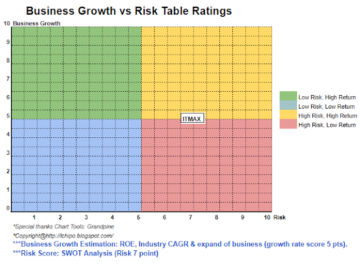

บริษัทได้เลือกช่วงเวลาที่เหมาะสมในการเสนอขายหุ้น IPO เนื่องจากความต้องการเฟอร์นิเจอร์จากที่ทำงานจากที่บ้านทั่วโลกเพิ่มสูงขึ้น อย่างไรก็ตาม เฟอร์นิเจอร์ Mobilia ให้ความสำคัญกับเฟอร์นิเจอร์ที่ทำจากไม้มากกว่า เวลาที่คาดว่าจะแล้วเสร็จของโรงงาน B&C ที่เร่งขึ้นคือปี 2022 เราควรจะเห็นรายได้เพิ่มขึ้นหลังจากผ่านไป 2 ปี (ไม่สามารถทราบได้ว่ากำลังการผลิตเพิ่มขึ้นกี่%) โปรดดูแผนภูมิด้านล่างเพื่อทำความเข้าใจความเสี่ยงเทียบกับการคาดการณ์การเติบโตของธุรกิจภายใน 3 ปี

*การประเมินเป็นเพียงความคิดเห็นและมุมมองส่วนบุคคลเท่านั้น การรับรู้และการคาดการณ์จะเปลี่ยนไปหากมีการประกาศผลประกอบการไตรมาสใหม่ ผู้อ่านรับความเสี่ยงเองและควรทำการบ้านเองเพื่อติดตามผลทุกไตรมาสเพื่อปรับการคาดการณ์มูลค่าพื้นฐานของบริษัท

ที่มา: http://lchipo.blogspot.com/2021/02/mobilia-holdings-berhad.html

- AI

- ศิลปะ

- สินทรัพย์

- BP

- การก่อสร้าง

- ธุรกิจ

- ความจุ

- เมืองหลวง

- เงินสด

- เปลี่ยนแปลง

- บริษัท

- ต่อ

- ปัจจุบัน

- หนี้สิน

- ความต้องการ

- ผู้อำนวยการ

- เงินปันผล

- รายจ่าย

- โรงงาน

- ธรรม

- ทางการเงิน

- โฟกัส

- ปฏิบัติตาม

- กองทุน

- ฟิวเจอร์ส

- เหตุการณ์ที่

- การเจริญเติบโต

- จุดสูง

- หน้าแรก

- การบ้าน

- สรุป ความน่าเชื่อถือของ Olymp Trade?

- HTTPS

- เพิ่ม

- การเสนอขายหุ้น

- รายการ

- สำคัญ

- การจัดการ

- การผลิต

- ตลาด

- สุทธิ

- ความคิดเห็น

- ชำระ

- การปฏิบัติ

- นโยบาย

- ราคา

- มือโปร

- การผลิต

- กำไร

- สาธารณะ

- ผู้อ่าน

- รายได้

- ความเสี่ยง

- หุ้น

- เวลา

- ด้านบน

- ชั้น 5

- us

- ความคุ้มค่า

- รายละเอียด

- ภายใน

- งาน

- ทำงานที่บ้าน

- ปี