การจัดอันดับ IPO ( 2.25 จาก 5.0 ดาว)

ลิขสิทธิ์@http://lchipo.blogspot.com/

ลิขสิทธิ์@http://lchipo.blogspot.com/

วันที่

เปิดรับสมัคร: 30/09/2019

ปิดรับสมัคร: 11/11/2019

วันที่ลงรายการ: 26/11/2019

ทุน

มูลค่าตามราคาตลาด: RM136.718 ล้าน

จำนวนหุ้นทั้งหมด: 390.623 ล้านหุ้น (IPO 19.531 ล้าน, Company Insider/Miti/Private Placement 79.297 ล้าน)

บัญชีธุรกิจ

การออกแบบและการขายบริการพลังงานแสงอาทิตย์ (บริการ EPCC) การดำเนินงานและการบำรุงรักษาบริการพลังงานแสงอาทิตย์ และดำเนินการโรงไฟฟ้าพลังงานแสงอาทิตย์

บริการ EPCC: 94.7%

การดำเนินงานและการบำรุงรักษา: 0.16%

โรงไฟฟ้าพลังงานแสงอาทิตย์: 5.12%

พื้นฐาน

ตลาด: ตลาดเอซ

ราคา: RM0.35 (ตอน: RM0.028)

P/E & ROE: PE12.5, ROE17.43 %

เงินสดและเงินฝากประจำหลัง IPO: 0.1145 ริงกิตต่อหุ้น

NA หลัง IPO: RM0.16

รวมหนี้สินต่อสินทรัพย์หมุนเวียนหลัง IPO: 0.56 (หนี้: 51.111 ล้าน, สินทรัพย์ไม่หมุนเวียน: 23.644 ล้าน, สินทรัพย์หมุนเวียน: 91.273 ล้าน)

นโยบายการจ่ายเงินปันผล: ไม่มีนโยบายการจ่ายเงินปันผลอย่างเป็นทางการ

อัตราส่วนทางการเงิน

ลูกหนี้การค้า: 71 วัน

เจ้าหนี้การค้า: 54 วัน

หมุนเวียนสินค้าคงคลัง: 7 วัน

ผลประกอบการทางการเงินที่ผ่านมา (รายได้, EPS)

2019: 112.201 ล้านริงกิต (กำไรต่อหุ้น: 0.028)

2018: 45.069 ล้านริงกิต (กำไรต่อหุ้น: 0.021)

2017: 39.009 ล้านริงกิต (กำไรต่อหุ้น: 0.017)

2016: 35.286 ล้านริงกิต (กำไรต่อหุ้น: 0.011)

อัตรากำไรสุทธิ

2019% 9.9

2018% 18.3

2017% 16.7

2016% 11.8

หลังการถือหุ้น IPO

ลิมชินซิ่ว: 41.1% (ทางอ้อม)

ตัน จี บูน: 41.1% (ทางอ้อม)

เชี่ยวฮอว์ชุน 33.6% (ทางอ้อม)

ค่าตอบแทนกรรมการและผู้บริหารสำคัญ ประจำปีงบประมาณ 2019 (จากกำไรขั้นต้นปี 2018)

ดาโต๊ะ เช ฮาลิน: 66 ริงกิต

ลิมชินซิ่ว: 490 ริงกิต

ตัน จี บูน: 463 ริงกิต

เจียวฮอว์ชุน: 42 ริงกิต

ช่างกองฟู: 42 ริงกิต

ฟงชินหนี่: 42 ริงกิต

ค่าตอบแทนกรรมการและผู้บริหารสำคัญรวมจากกำไรขั้นต้น: 1.145 ล้านริงกิตหรือ 5.1%

การใช้เงินทุน

การขยายธุรกิจ: 8.7%

รายจ่ายลงทุน: 11.5%

เงินทุนหมุนเวียน: 55.5%

หนี้การชำระคืน: 14.5%

รายการค่าใช้จ่าย: 9.8%

คู่แข่ง (PE & ROE)

โซลาร์เวสต์: PE12.5 ROE17.43% GP9.9%

ไซพาร์ค: PE8.76, ROE10.49%

Tekseng: การสร้างความสูญเสีย

Gading Kencana: การขาดทุน

เฮลิโอส PV: GP23.9%

มัททัน: GP1.3%

บวกโซลาร์: GP12.4%

การวิเคราะห์อุตสาหกรรม (พยากรณ์)

พลังงานสีเขียวเป็นแนวโน้มพลังงานในอนาคตที่ชัดเจนมาก พลังงานแสงอาทิตย์อยู่ในอุตสาหกรรมพระอาทิตย์ขึ้นซึ่งมีคู่แข่งมากมาย

สรุป

สิ่งที่ดีคือ:

1. เจ้าของผู้ร่วมก่อตั้งยังอายุน้อย

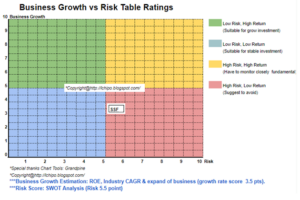

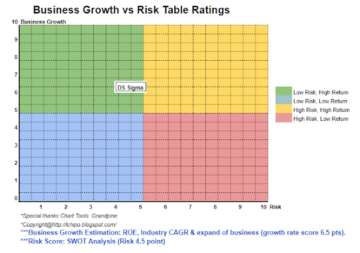

2. PE12.5 ยังคงยอมรับได้ แต่สูงเล็กน้อยในอุตสาหกรรมเดียวกัน & ROE17.43% ยังถือว่าอยู่ในเกณฑ์ดี

3. อัตราส่วนหนี้สินอยู่ในเกณฑ์ดี

4. รายได้เติบโตตลอด 4 ปีที่ผ่านมา

5. ในอุตสาหกรรมพระอาทิตย์ขึ้น

สิ่งที่ไม่ดี:

1. อัตรากำไรสุทธิชะลอตัวลง

2. ไม่มีนโยบายการจ่ายเงินปันผลที่ชัดเจน

3. ค่าตอบแทนกรรมการเกินกว่า 3% ของรายได้รวม

4. ใช้กองทุน IPO 14.5% เพื่อชำระหนี้

5. คู่แข่งหลายรายทำกำไรได้ไม่ดีในอุตสาหกรรมเดียวกัน

6. การเข้าจดทะเบียนในตลาด Ace

7. รายได้ขึ้นอยู่กับกลุ่ม EPCC เป็นอย่างมาก

สรุป

พลังงานสีเขียวเป็นสิ่งจำเป็นในอนาคต อย่างไรก็ตาม พวกเขากำลังเผชิญกับสภาพแวดล้อมของคู่แข่งรายใหญ่ในอุตสาหกรรมเดียวกัน

จะพิจารณาเป็น IPO เฉลี่ย

ราคาเสนอขายหุ้น: RM0.35

ช่วงเวลาที่ดี: RM0.38 (PE13.5)

เวลาไม่ดี: RM0.17 (PE6)

ที่มา: http://lchipo.blogspot.com/2019/10/solarvest-holdings-berhad.html

- การวิเคราะห์

- สินทรัพย์

- บิต

- BP

- เมืองหลวง

- ผู้ร่วมก่อตั้ง

- บริษัท

- คู่แข่ง

- ปัจจุบัน

- หนี้สิน

- ผู้อำนวยการ

- เงินปันผล

- พลังงาน

- สิ่งแวดล้อม

- การขยายตัว

- รายจ่าย

- หันหน้าไปทาง

- ทางการเงิน

- กองทุน

- ฟิวเจอร์ส

- ดี

- การเจริญเติบโต

- จุดสูง

- HTTPS

- อุตสาหกรรม

- การเสนอขายหุ้น

- คีย์

- ใหญ่

- รายการ

- การทำ

- การจัดการ

- ตลาด

- สุทธิ

- การดำเนินการ

- เจ้าของ

- วิชาพลศึกษา

- ชำระ

- นโยบาย

- ราคา

- กำไร

- รายได้

- การขาย

- บริการ

- หุ้น

- การชะลอตัว

- โซลา

- พลังงานแสงอาทิตย์

- เวลา

- ปี