ตลาดคาร์บอนภาคสมัครใจ (VCM) ได้เห็นทั้งความก้าวหน้าอย่างมากและอุปสรรคสำคัญในปี 2023 ซึ่งได้รับการตรวจสอบโดย MSCI Carbon Markets ในการสัมมนาผ่านเว็บครั้งล่าสุด

การทบทวนนี้รวมการพัฒนาที่สำคัญจากปี 2023 และจุดเปลี่ยนที่อาจเกิดขึ้นที่ต้องจับตามองในปี 2024 โดยข้อค้นพบแสดงให้เห็นว่าปี 2023 มีจำนวนสินเชื่อที่ออกน้อยที่สุดในรอบ 3 ปี ในทางตรงกันข้าม ปีนั้นจบลงด้วยจำนวนการเกษียณอายุต่อเดือนที่สูงเป็นประวัติการณ์

นี่คือบทสรุปของการสัมมนาผ่านเว็บที่เน้นไปที่ คาร์บอนเครดิต การออกและการเกษียณอายุ อุปสงค์ ผู้เล่นในตลาดหลัก การลงทุน การพัฒนานโยบายที่สำคัญ และแนวโน้มปี 2024

Peaks, Valleys และสถิติการเกษียณอายุของปี 2023

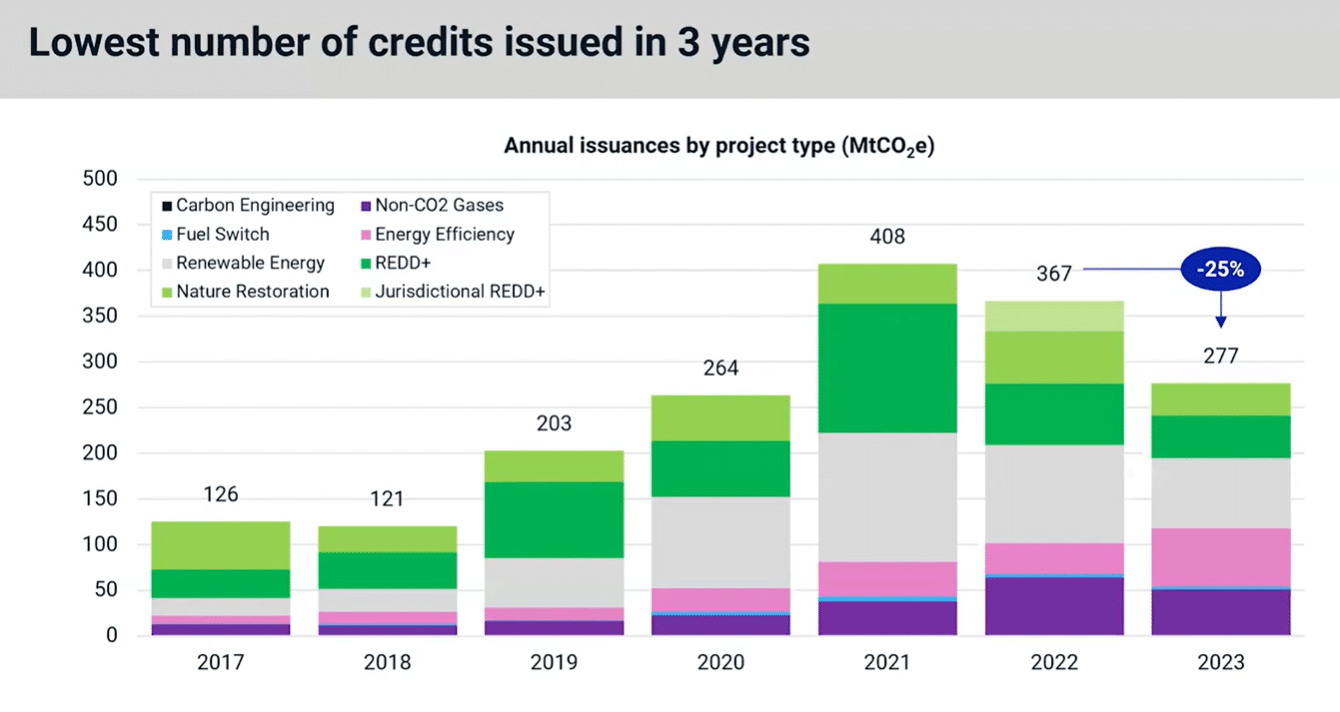

ในปี 2023 การออกสินเชื่อบันทึกยอดรวมรายปีต่ำสุดในรอบ 3 ปี หลังจากลดลง 25% เมื่อเทียบเป็นรายปี ดังที่แสดงด้านล่าง อุปทานที่ชะลอตัวนี้ส่วนใหญ่เนื่องมาจากโครงการพลังงานจากธรรมชาติและพลังงานทดแทนที่ออกปริมาณต่อปีต่ำที่สุดในรอบ 5 และ 4 ปีตามลำดับ

ในทางกลับกัน โครงการประสิทธิภาพพลังงานเป็นโครงการหลักเพียงโครงการเดียวในการเพิ่มปริมาณสินเชื่อ เพิ่มขึ้นสองเท่าในปี 2022 โดยได้รับแรงหนุนจากโครงการเตาปรุงอาหารเป็นหลัก

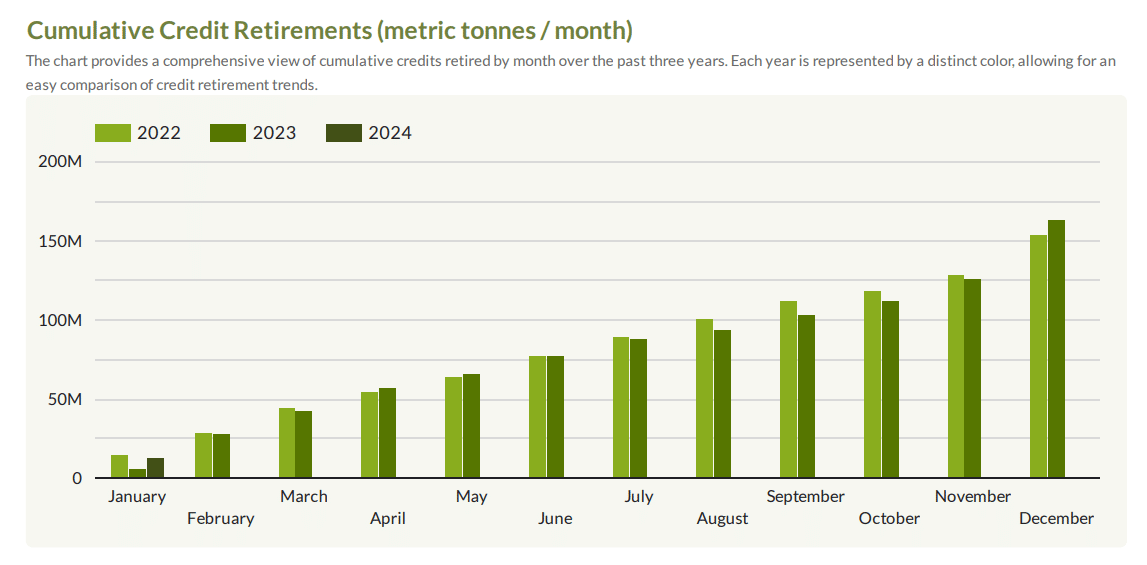

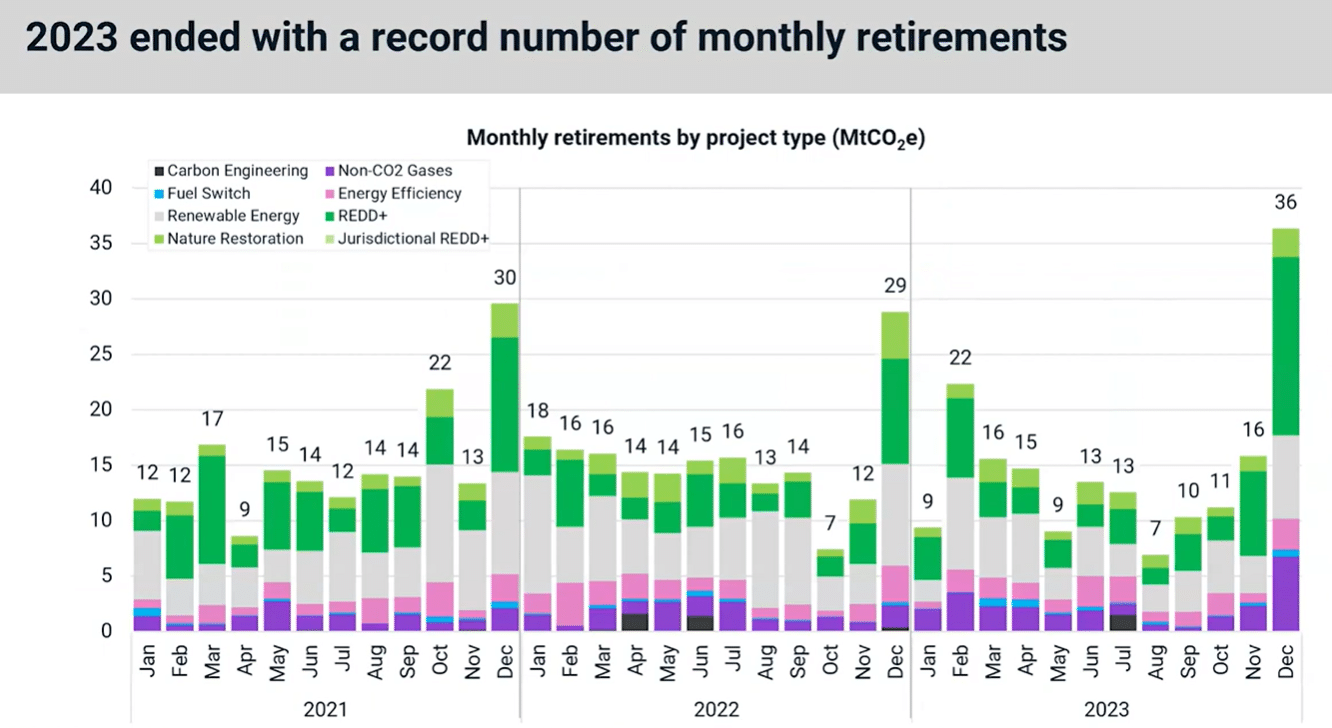

พื้นที่ MSCI รายงานพบว่าการเกษียณอายุเพิ่มขึ้นในไตรมาสที่ 4 ปี 2023 ซึ่งเป็นไตรมาสที่สูงเป็นอันดับสองเป็นประวัติการณ์ และถึงแม้ว่ากิจกรรมของบริษัทจะชะลอตัวลงในช่วงกลางปีก็ตาม ดูเหมือนว่าโมเมนตัมนี้จะถูกส่งต่อไปจนถึงเดือนมกราคมปีนี้

ในความเป็นจริง นั่นเป็นระดับสูงสุดเป็นอันดับสองในเดือนมกราคมจนถึงปัจจุบัน และอาจเกินกว่า 17 MtCO2 ที่ตั้งไว้ในปี 2022 ด้วยซ้ำ เฉพาะเดือนธันวาคม 2023 เพียงเดือนธันวาคม 36 เพียงอย่างเดียวก็มีการปลดเกษียณด้านเครดิตแล้ว 25 เมกะตัน ซึ่งสร้างสถิติสูงสุดใหม่ต่อเดือน ซึ่งสูงกว่าระดับสูงสุดก่อนหน้านี้ประมาณ XNUMX%

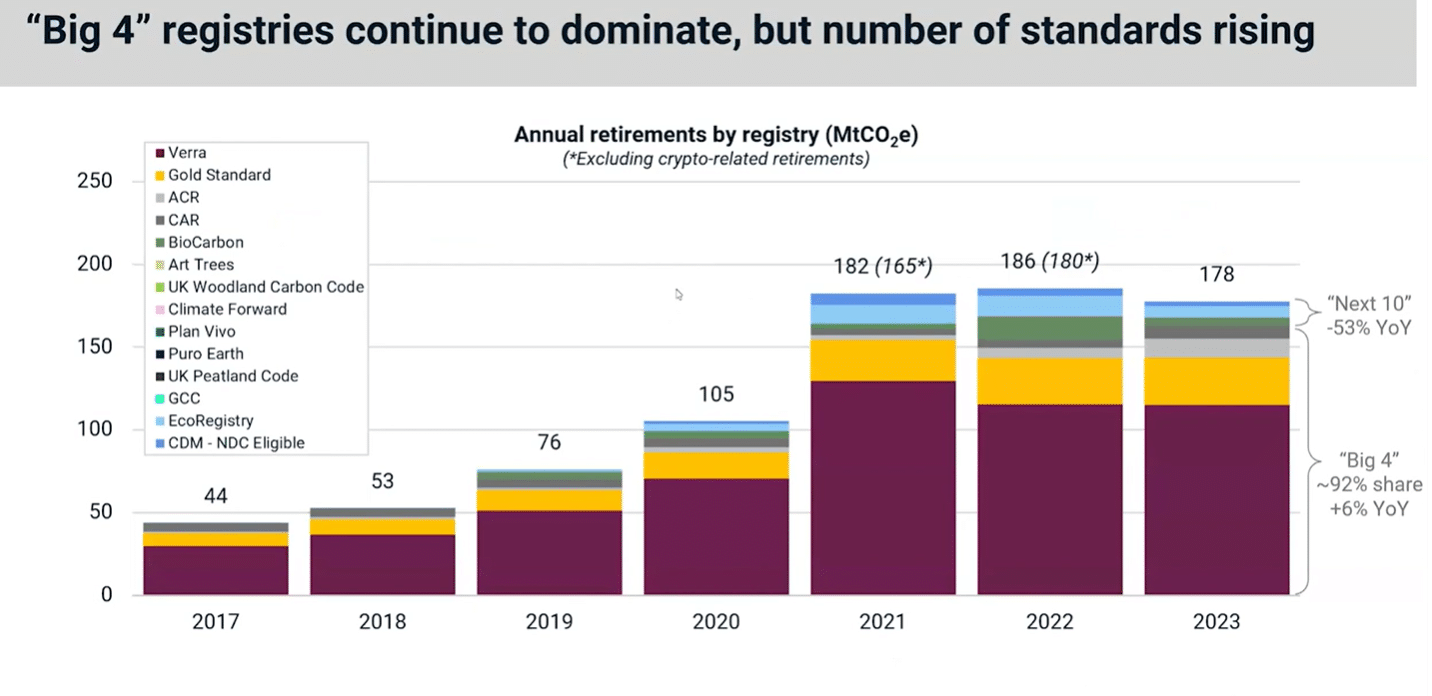

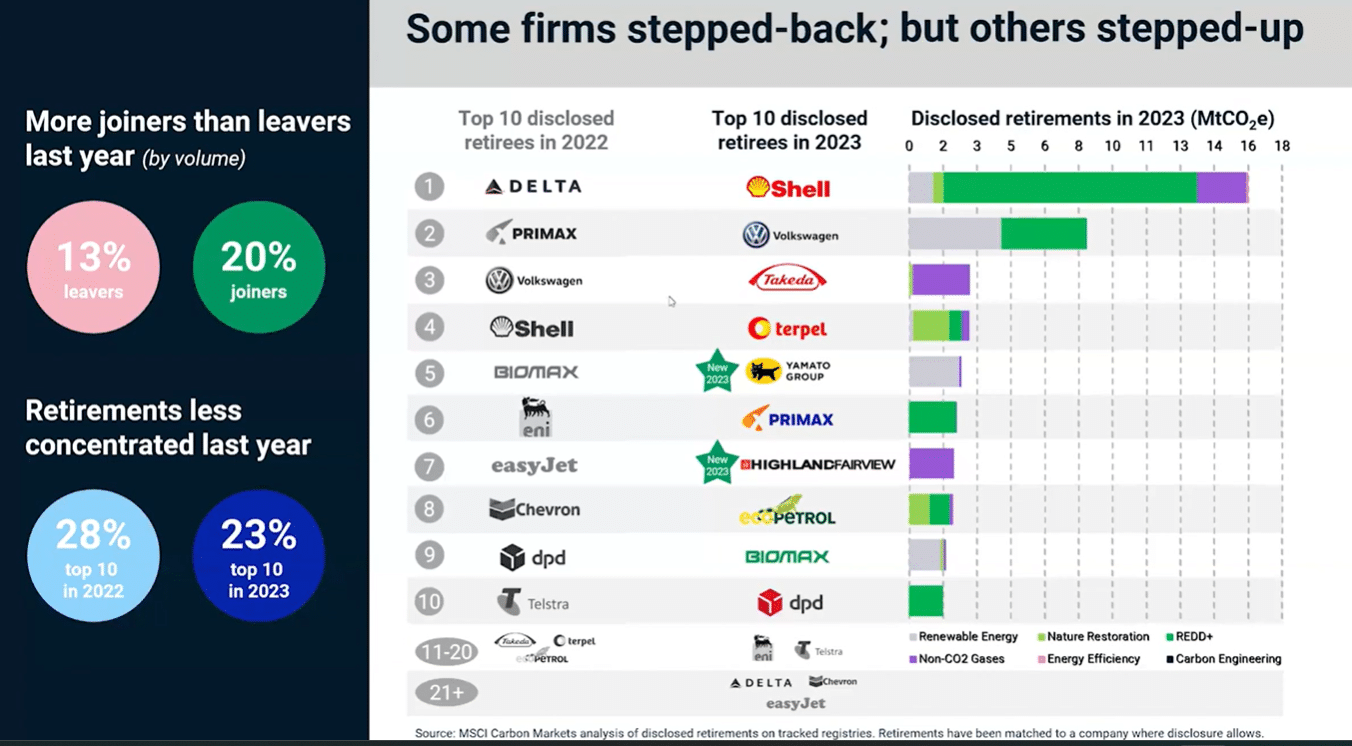

เมื่อพูดถึงการจดทะเบียน บริษัทที่ใหญ่ที่สุดสี่แห่ง ได้แก่ Verra, Gold Standard, ACR และ CAR ยังคงครองตลาดต่อไป พวกเขาให้เครดิตมากกว่า 90% ที่เลิกใช้เมื่อปีที่แล้ว

เกษียณจากสิ่งเหล่านี้ ทะเบียน "บิ๊ก 4" เพิ่มขึ้นจริงในปีที่แล้ว 6% ในขณะที่การเกษียณในชื่อที่โดดเด่นอีก 2023 ชื่อถัดไปลดลงเล็กน้อยในปี XNUMX

ผู้เกษียณอายุเครดิต 10 อันดับแรก

จากผู้เกษียณอายุ 10 อันดับแรก สายการบินเดลต้า มาถึงจุดแรก พวกเขายังเป็นองค์กรเกษียณอายุที่ใหญ่ที่สุดในปี 2021 และ 2022 แม้ว่าบริษัทเหล่านี้บางส่วนออกจาก 10 อันดับแรกในปีที่แล้ว แต่บริษัทอื่นๆ ยังคงอยู่ในขณะที่บริษัทใหม่ๆ เข้าสู่ตลาด

เชลล์ครองอันดับหนึ่งในปี 2023 ด้วยปริมาณประมาณ 16 ล้านเมตริกตัน ตามมาด้วย โฟล์คสวาเกน ที่มีมากกว่า 8 MtCO2e โดยรวมแล้วมีผู้เข้าร่วมมากกว่าผู้ที่ออกจากงานเมื่อปีที่แล้วเมื่อพูดถึงเรื่องการเกษียณอายุเครดิต

ปลดล็อกตลาดการกำจัดคาร์บอนที่เพิ่งเกิดขึ้น

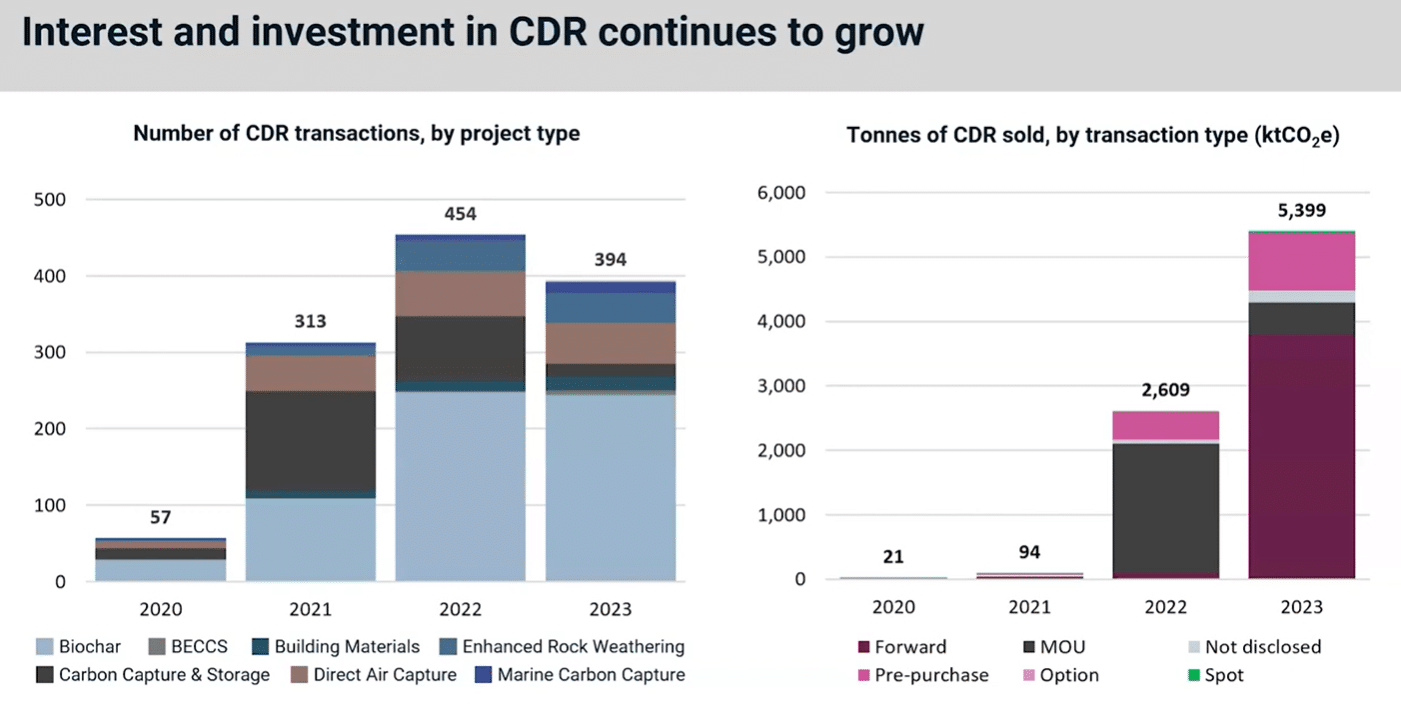

การได้รับความสนใจอย่างมากในปี 2023 ถือเป็นช่วงเริ่มต้น CDR ตลาด หมายถึงการกำจัดคาร์บอนเชิงวิศวกรรมที่มีการออกแบบถาวรสูง เหล่านี้ได้แก่ ไบโอชาร์ และ การดักจับอากาศโดยตรงซึ่งมักจะสั่งการให้ราคาระดับพรีเมียมมากกว่าโครงการประเภทอื่น นั่นเป็นเพราะพวกเขารู้กันว่ามีคุณภาพสูงกว่าและมีความทนทานสูง

ในปีที่แล้ว จำนวนธุรกรรม CDR ลดลงเล็กน้อยเมื่อเทียบเป็นรายปี แต่ปริมาณสินเชื่อที่แสดงโดยแผนภูมิด้านขวามือเพิ่มขึ้นอย่างมากเป็น 5.4 ล้าน

การนำทางขึ้นและลงของราคาคาร์บอนเครดิต

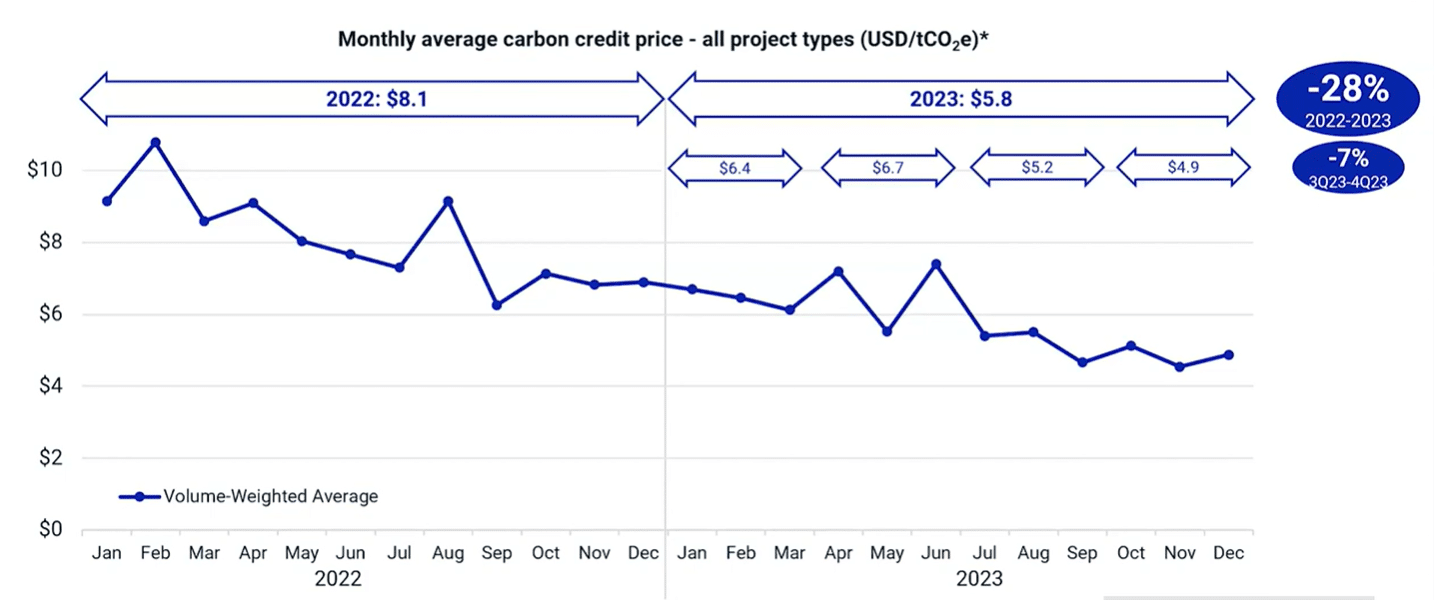

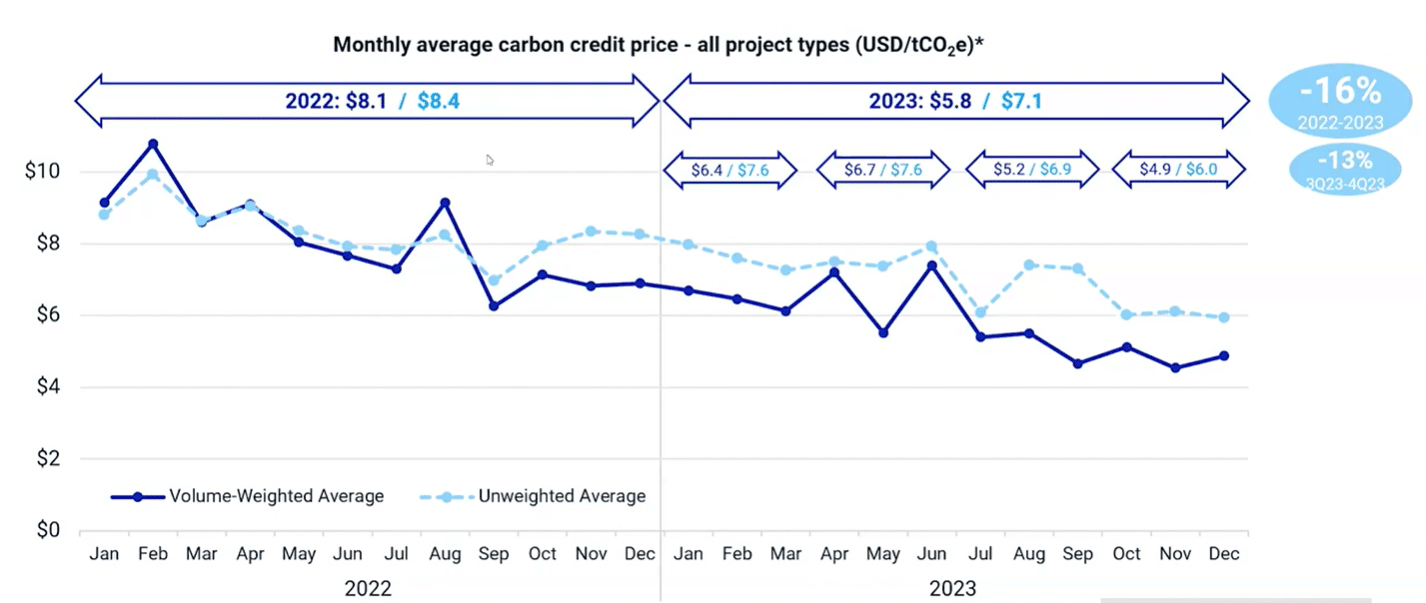

แนวโน้มที่ลดลงในปี 2022 ส่งต่อไปยังครึ่งแรกของปี 2023 แต่หากดูในระดับเฉลี่ยแล้วการลดลงไม่ได้มากนัก ลดลงเพียง 16% ในปี 2022 เมื่อเทียบกับปี 2023

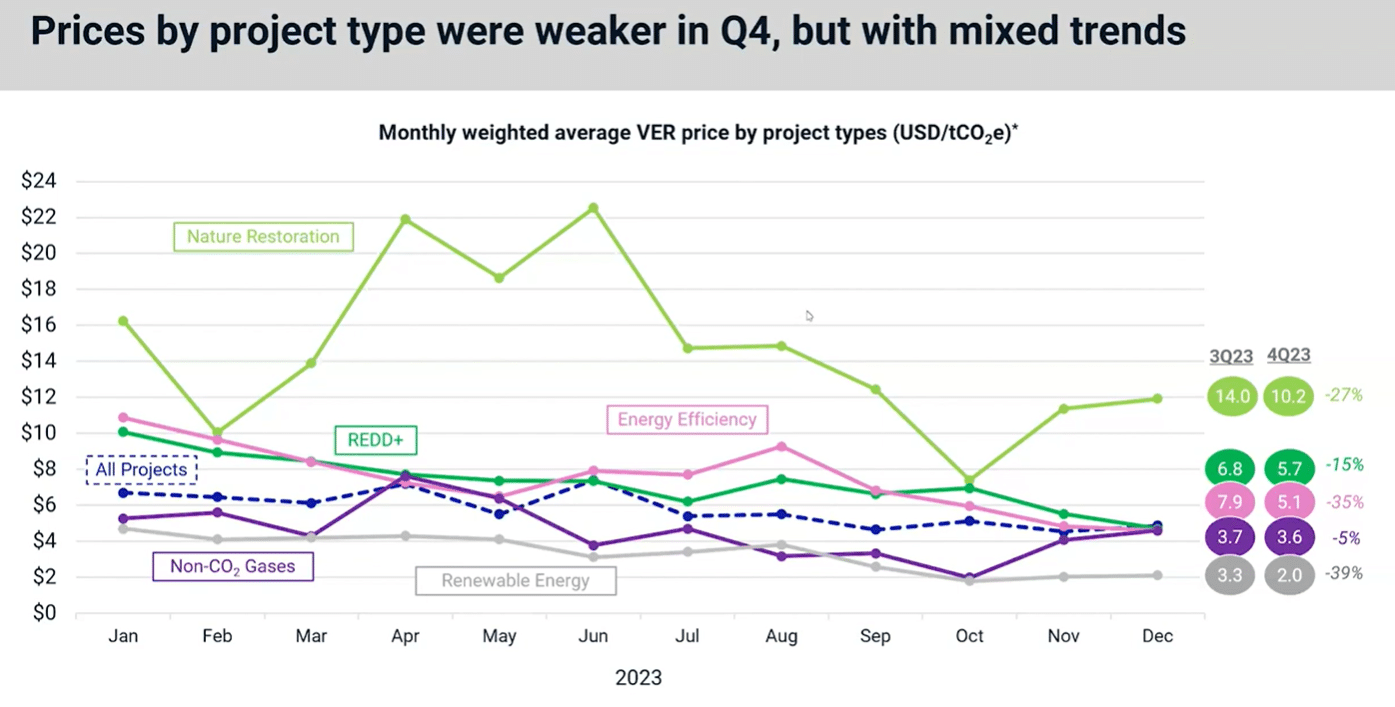

ในแง่ของการ ราคา ตามประเภทโครงการในปีที่แล้วทั้งหมดลดลงในไตรมาสที่ 4 ส่งผลให้ราคาทั้งปีลดลง โครงการ REDD+ เห็นการลดลงน้อยที่สุด 15% ในขณะที่พลังงานทดแทนเผชิญกับราคาที่ลดลงมากที่สุด 39%

ทั้งประสิทธิภาพการใช้พลังงาน (สายสีชมพู) และ REDD + (สายสีเขียว) โครงการต่างๆ อยู่ภายใต้การพิจารณาของสื่อและวิชาการที่เพิ่มขึ้นในปี 2023 โดยยังคงรักษาราคาที่อ่อนตัวลงได้

สิ่งที่น่าสนใจคือทั้งโครงการฟื้นฟูธรรมชาติและโครงการปลอดก๊าซคาร์บอนไดออกไซด์ฟื้นตัวขึ้นในเดือนพฤศจิกายนและธันวาคมปีที่แล้ว ในขณะเดียวกัน ประสิทธิภาพการใช้พลังงาน REDD+ และก๊าซที่ไม่ใช่ CO2 บรรจบกันที่ระดับราคาเดียวกันที่ 2 ดอลลาร์ภายในสิ้นปีนี้

สิ่งนี้ชี้ให้เห็นว่าตลาดไม่ได้แยกความแตกต่างระหว่างประเภทโครงการเหล่านี้ ซึ่งอาจส่งสัญญาณถึงสภาพแวดล้อมของตลาดที่อ่อนแอ

การพัฒนานโยบายในปี 2023: จากคำสั่งของสหภาพยุโรปไปจนถึงดินแดนที่ไม่จดที่แผนที่ของ COP28

ปีที่แล้วยังมีการพัฒนานโยบายที่สำคัญบางประการด้วย ตัวอย่างเช่น คำสั่งการเรียกร้องที่เป็นมิตรต่อสิ่งแวดล้อมของสหภาพยุโรปมีเป้าหมายเพื่อช่วยให้ผู้บริโภคได้รับคำสั่งการเปลี่ยนผ่านที่เป็นมิตรต่อสิ่งแวดล้อม โดยห้ามการกล่าวอ้างถึงผลกระทบต่อสภาพภูมิอากาศที่เป็นกลาง ลดลง หรือเป็นบวก โดยอิงจากการชดเชยคาร์บอน โดยอ้างว่าเป็นแนวทางปฏิบัติของผู้บริโภคที่ทำให้เข้าใจผิด

นอกจากนี้ การกล่าวอ้างความสมบูรณ์ของคาร์บอนของ VCMI หลักปฏิบัติในการเรียกร้องค่าสินไหมทดแทน (CCPs) เป็นกฎระเบียบที่สำคัญสำหรับ VCM

นอกจากนี้ยังมีกฎระเบียบที่สำคัญของการซื้อขายในตลาดและมาตรฐานที่รัฐบาลแห่งชาติกำลังก้าวเข้ามา ตัวอย่างเช่น สำนักงานคณะกรรมการกำกับการซื้อขายสินค้าโภคภัณฑ์ล่วงหน้าของสหรัฐอเมริกา (CFTC) แนะนำแนวทางที่เสนอสำหรับการซื้อขายสัญญาอนุพันธ์คาร์บอนเครดิตโดยสมัครใจ

ในโลกซีกโลกใต้ มีการเติบโตในตลาดคาร์บอนเครดิตระดับชาติ ในขณะที่ระบบและแผนการกำหนดราคาคาร์บอนกำลังถูกเสนอในหลายประเทศในแอฟริกา ท่ามกลางการตรวจสอบคาร์บอนเครดิตที่ได้รับการรับรองโดย Verra เพิ่มมากขึ้น ผู้รับรองคาร์บอนชั้นนำได้ปรับปรุงมาตรฐานของตน

ที่ การประชุมสุดยอดสภาพภูมิอากาศ COP28ตลาดคาร์บอนพบว่ามีจุดยืนท่ามกลางการเจรจาที่ผิดหวังในมาตรา 6 กฎของมาตรา 6.2 ส่วนใหญ่มีผลบังคับใช้ แต่ไม่มีข้อตกลงในมาตรา 6.4 ในขั้นตอนสำคัญๆ ความขัดแย้งมีศูนย์กลางอยู่ที่ข้อกังวลด้านความซื่อสัตย์ แต่ข้อตกลงมาตรา 6 กำลังเดินหน้าต่อไป

เมื่อมองไปข้างหน้า Guy Turner หัวหน้าฝ่ายตลาดคาร์บอนของ MSCI ได้ตั้งคำถามที่เกี่ยวข้อง: “เราจะถึงจุดเปลี่ยนของตลาดในปี 2024 ได้ไหม”

อาจมีจุดเปลี่ยนหลายจุด โดยเฉพาะห้าจุด

- แหล่งที่มาของความต้องการใหม่ที่เป็นไปได้ซึ่งขับเคลื่อนโดย Corsia, VCMI, SBTi และอื่นๆ ตลาดการปฏิบัติตามข้อกำหนด ในระยะสั้นและระยะยาว

- ความคิดริเริ่มด้านคุณภาพกำลังเข้าสู่การปฏิบัติ

- แนวทางเขตอำนาจศาลเริ่มแพร่หลายขึ้น ไม่ว่าจะโดยรัฐบาลหรือสถาบันผู้บริจาคก็ตาม มีการสังเกตความสนใจสูงในเรื่องคาร์บอนในดินในเขตอำนาจศาลและ คาร์บอนสีน้ำเงิน.

- เพิ่มความชัดเจนให้กับบริษัทเกี่ยวกับการเรียกร้องและการเปิดเผยเกี่ยวกับการใช้เครดิต โดยมีสหภาพยุโรปและสหราชอาณาจักรเป็นผู้นำ

- วงจรเศรษฐกิจมหภาคพลิกผันแต่ความไม่แน่นอนทางการเมือง

ในภูมิทัศน์ที่พัฒนาอยู่ตลอดเวลาของ ตลาดคาร์บอนโดยสมัครใจปี 2023 เป็นทั้งชัยชนะและความท้าทาย จากการเกษียณอายุเป็นประวัติการณ์ไปจนถึงการลงทุน CDR ที่เพิ่มขึ้น ตลาดได้เผชิญกับความไม่แน่นอน เมื่อถึงปี 2024 จุดเปลี่ยนที่อาจเกิดขึ้นกำลังรออยู่ ซึ่งกำหนดเส้นทางอนาคตของตลาดคาร์บอนโลก

- เนื้อหาที่ขับเคลื่อนด้วย SEO และการเผยแพร่ประชาสัมพันธ์ รับการขยายวันนี้

- PlatoData.Network Vertical Generative Ai เพิ่มพลังให้กับตัวเอง เข้าถึงได้ที่นี่.

- เพลโตไอสตรีม. Web3 อัจฉริยะ ขยายความรู้ เข้าถึงได้ที่นี่.

- เพลโตESG. คาร์บอน, คลีนเทค, พลังงาน, สิ่งแวดล้อม แสงอาทิตย์, การจัดการของเสีย. เข้าถึงได้ที่นี่.

- เพลโตสุขภาพ เทคโนโลยีชีวภาพและข่าวกรองการทดลองทางคลินิก เข้าถึงได้ที่นี่.

- ที่มา: https://carboncredits.com/carbon-market-chronicles-2023-unveiled-and-2024s-inflection-points/

- :มี

- :เป็น

- :ไม่

- 1

- 10

- 15%

- 16

- 17

- 2021

- 2022

- 2023

- 2024

- 36

- 600

- 603

- 65

- 8

- a

- ข้างบน

- นักวิชาการ

- ข้าม

- อยากทำกิจกรรม

- จริง

- แอฟริกัน

- หลังจาก

- ข้อตกลง

- ข้อตกลง

- ก่อน

- จุดมุ่งหมาย

- AIR

- ทั้งหมด

- คนเดียว

- ด้วย

- ท่ามกลาง

- จำนวน

- an

- และ

- ประจำปี

- วิธีการ

- เป็น

- รอบ

- บทความ

- AS

- At

- เฉลี่ย

- รอคอย

- เรย์แบน

- ตาม

- BE

- เพราะ

- รับ

- กำลัง

- ด้านล่าง

- ระหว่าง

- ทั้งสอง

- แต่

- by

- รถ

- คาร์บอน

- คาร์บอนเครดิต

- ดำเนินการ

- ศูนย์กลาง

- มีมาตรฐาน

- CFTC

- ความท้าทาย

- แผนภูมิ

- การเรียกร้อง

- ความชัดเจน

- ภูมิอากาศ

- รหัส

- มา

- คณะกรรมาธิการ

- สินค้า

- บริษัท

- เมื่อเทียบกับ

- ความกังวลเกี่ยวกับ

- มาก

- ผู้บริโภค

- ผู้บริโภค

- ต่อ

- สัญญา

- ตรงกันข้าม

- ไทม์ไลน์การ

- บริษัท

- ได้

- ประเทศ

- เครดิต

- เครดิต

- วงจร

- ข้อมูล

- วันที่

- ธันวาคม

- ลดลง

- การลดลง

- ลดลง

- ความต้องการ

- ตราสารอนุพันธ์

- แม้จะมี

- การพัฒนา

- สั่ง

- การเปิดเผยข้อมูล

- ครอบงำ

- สองเท่า

- ลง

- ดาวน์

- ขับเคลื่อน

- หล่น

- ปรับตัวลดลง

- สอง

- ความทนทาน

- อย่างมีประสิทธิภาพ

- ให้อำนาจ

- ปลาย

- สิ้นสุดวันที่

- พลังงาน

- ประสิทธิภาพการใช้พลังงาน

- โครงการพลังงาน

- วิศวกรรม

- เข้า

- สิ่งแวดล้อม

- EU

- แม้

- ตัวอย่าง

- เกินกว่า

- มีประสบการณ์

- ความจริง

- ล้ม

- หา

- ผลการวิจัย

- ชื่อจริง

- ห้า

- โดยมุ่งเน้น

- ตาม

- สำหรับ

- ข้างหน้า

- สี่

- ราคาเริ่มต้นที่

- ผิดหวัง

- เต็ม

- อนาคต

- ฟิวเจอร์ส

- การซื้อขายล่วงหน้า

- เหตุการณ์ที่

- ทองคำ

- มาตรฐานทองคำ

- รัฐบาล

- สีเขียว

- ขึ้น

- การเจริญเติบโต

- คำแนะนำ

- คนที่แต่งตัวประหลาด

- ครึ่ง

- มือ

- มี

- หัว

- จุดสูง

- สูงกว่า

- ที่สูงที่สุด

- ที่ http

- HTTPS

- วิ่งกระโดดข้ามรั้ว

- ส่งผลกระทบ

- การดำเนินงาน

- in

- ประกอบด้วย

- รวมถึง

- เพิ่ม

- เพิ่มขึ้น

- โรคติดเชื้อ

- จุดสะท้อน

- ความคิดริเริ่ม

- ตัวอย่าง

- สถาบัน

- ความสมบูรณ์

- อยากเรียนรู้

- ผลประโยชน์

- เข้าไป

- แนะนำ

- การลงทุน

- เงินลงทุน

- ทุนที่ออก

- การออก

- IT

- ITS

- มกราคม

- คีย์

- ที่รู้จักกัน

- ไม่มี

- สถานที่สำคัญ

- ภูมิประเทศ

- ส่วนใหญ่

- ใหญ่ที่สุด

- ชื่อสกุล

- ปีที่แล้ว

- นำ

- ชั้นนำ

- น้อยที่สุด

- ชั้น

- Line

- รายการ

- นาน

- ที่ต้องการหา

- Lot

- ลด

- ต่ำที่สุด

- สำคัญ

- โดดเด่น

- ตลาด

- สภาพแวดล้อมของตลาด

- ตลาด

- ความกว้างสูงสุด

- อาจ..

- ในขณะเดียวกัน

- ภาพบรรยากาศ

- เมตริก

- ล้าน

- หลอกตา

- โมเมนตัม

- รายเดือน

- สูงรายเดือน

- ข้อมูลเพิ่มเติม

- ส่วนใหญ่

- การย้าย

- MSCI

- มาก

- คือ

- ชื่อ

- ตั้งไข่

- แห่งชาติ

- ธรรมชาติ

- ใกล้

- เป็นกลาง

- ใหม่

- ถัดไป

- ยวด

- พฤศจิกายน

- จำนวน

- ตั้งข้อสังเกต

- of

- ปิด

- การหักล้าง

- on

- คน

- เพียง

- or

- อื่นๆ

- ผลิตภัณฑ์อื่นๆ

- ออก

- Outlook

- เกิน

- ทั้งหมด

- ในสิ่งที่สนใจ

- ถาวร

- สีชมพู

- สถานที่

- เพลโต

- เพลโตดาต้าอินเทลลิเจนซ์

- เพลโตดาต้า

- ผู้เล่น

- จุด

- จุด

- นโยบาย

- ทางการเมือง

- บวก

- ที่มีศักยภาพ

- ที่อาจเกิดขึ้น

- การปฏิบัติ

- Premium

- ก่อน

- ราคา

- ราคา

- การตั้งราคา

- ส่วนใหญ่

- ความคืบหน้า

- โครงการ

- โครงการ

- โดดเด่น

- เสนอ

- ให้

- คุณภาพ

- ปริมาณ

- หนึ่งในสี่

- คำถาม

- ยก

- ปะยางรถ

- เมื่อเร็ว ๆ นี้

- ระเบียน

- บันทึก

- ลดลง

- การลงทะเบียน

- รีจิสทรี

- การควบคุม

- กฎระเบียบ

- ยังคง

- การกำจัด

- การลบออก

- ทดแทน

- พลังงานทดแทน

- รายงาน

- เป็นตัวแทนของ

- ตามลำดับ

- การบูรณะ

- ส่งผลให้

- การถอดถอน

- การเกษียณอายุ

- ทบทวน

- สุดท้าย

- ขวา

- ขึ้น

- ROSE

- กฎระเบียบ

- s

- เดียวกัน

- เห็น

- รูปแบบ

- การพิจารณา

- ที่สอง

- ดูเหมือนว่า

- เห็น

- ชุด

- การตั้งค่า

- หลาย

- การสร้าง

- โชว์

- สำคัญ

- อย่างมีความหมาย

- ช้า

- ดิน

- บาง

- แหล่งที่มา

- ภาคใต้

- จุด

- มาตรฐาน

- มาตรฐาน

- ที่เริ่มต้น

- ก้าว

- ขั้นตอน

- หรือ

- ชี้ให้เห็นถึง

- จัดหาอุปกรณ์

- อย่างยั่งยืน

- ระบบ

- เอา

- การ

- พูดคุย

- สิบ

- ระยะ

- เงื่อนไขการใช้บริการ

- กว่า

- ที่

- พื้นที่

- ก้าวสู่อนาคต

- ของพวกเขา

- พวกเขา

- ที่นั่น

- ล้อยางขัดเหล่านี้ติดตั้งบนแกน XNUMX (มม.) ผลิตภัณฑ์นี้ถูกผลิตในหลายรูปทรง และหลากหลายเบอร์ความแน่นหนาของปริมาณอนุภาคขัดของมัน จะทำให้ท่านได้รับประสิทธิภาพสูงในการขัดและการใช้งานที่ยาวนาน

- พวกเขา

- นี้

- ในปีนี้

- ไปยัง

- ด้านบน

- สูงสุด 10

- ราด

- รวม

- เทรด

- เส้นโคจร

- การทำธุรกรรม

- การเปลี่ยนแปลง

- เทรนด์

- ชัยชนะ

- การหมุน

- ชนิด

- ชนิด

- Uk

- ความไม่แน่นอน

- ไม่จดที่แผนที่

- เปิดตัว

- ให้กับคุณ

- ยูพีเอส

- ใช้

- มักจะ

- ไดรฟ์

- สมัครใจ

- W3

- คือ

- นาฬิกา

- we

- ปรับตัวลดลง

- webinar

- webp

- คือ

- เมื่อ

- ว่า

- ที่

- ในขณะที่

- กับ

- ร่วมเป็นสักขีพยาน

- ปี

- ปี

- ยัง

- ลมทะเล