โดยสังเขป

บทความนี้สำรวจวิวัฒนาการที่เปลี่ยนแปลงไปของช่องทางการชำระเงินในด้านการเงิน โดยคาดการณ์ภูมิทัศน์ที่ปรับโฉมใหม่พร้อมแนวโน้มสำคัญ เช่น การเพิ่มขึ้นอย่างรวดเร็วของอีคอมเมิร์ซ การนำ Open Banking มาใช้ และการเปลี่ยนแปลงการชำระเงินแบบเรียลไทม์ โดยเจาะลึกบริการทางการเงินที่แยกจากกัน การเกิดขึ้นของผู้ให้บริการที่เป็นนวัตกรรมใหม่ และการเปลี่ยนแปลงแบบไดนามิก โดยตรวจสอบอิทธิพลของระบบธนาคารแบบเปิด การโอนเงินแบบเรียลไทม์ Super Apps เทคโนโลยีขนาดใหญ่ สกุลเงินดิจิทัล และสกุลเงินดิจิทัลของธนาคารกลาง ข้อสรุปดังกล่าวเน้นย้ำถึงนิยามใหม่อย่างต่อเนื่องของโครงสร้างพื้นฐานการชำระเงิน โดยเน้นย้ำถึงความจำเป็นของธนาคารในการปรับตัวและสร้างสรรค์สิ่งใหม่ๆ เพื่อความสำเร็จในสภาพแวดล้อมแบบไดนามิกนี้

รางการชำระเงินดึงดูดพื้นที่

รางการชำระเงินเป็นโครงสร้างพื้นฐานพื้นฐานสำหรับการโอนเงินที่ปลอดภัยและมีประสิทธิภาพระหว่างบุคคล ธุรกิจ และสถาบันการเงินทั่วโลก ซึ่งมีบทบาทสำคัญในระบบนิเวศทางการเงิน ในปี 2024 ภูมิทัศน์ทางการเงินจะมีการเปลี่ยนแปลงในวิวัฒนาการของช่องทางการชำระเงิน โดยจะปรับโฉมอุตสาหกรรมโดยมีผลกระทบอย่างมีนัยสำคัญต่อธุรกิจและผู้บริโภค ธุรกรรมการชำระเงินทางอิเล็กทรอนิกส์ทั่วโลกเพิ่มขึ้น 19% ในปี 2021 ซึ่งเกินความคาดหมายก่อนเกิดการแพร่ระบาด McKinsey คาดการณ์การเติบโตเฉลี่ยต่อปีในอุตสาหกรรมการชำระเงินทั่วโลกที่ 9% ในอีกห้าปีข้างหน้าซึ่งได้รับแรงหนุนจากการเพิ่มขึ้นอย่างรวดเร็วของอีคอมเมิร์ซ การนำ Open Banking มาใช้ แนวโน้มการชำระเงินแบบเรียลไทม์ และการยอมรับ ISO 20022 สำหรับการปรับปรุงข้อมูลและมาตรฐาน

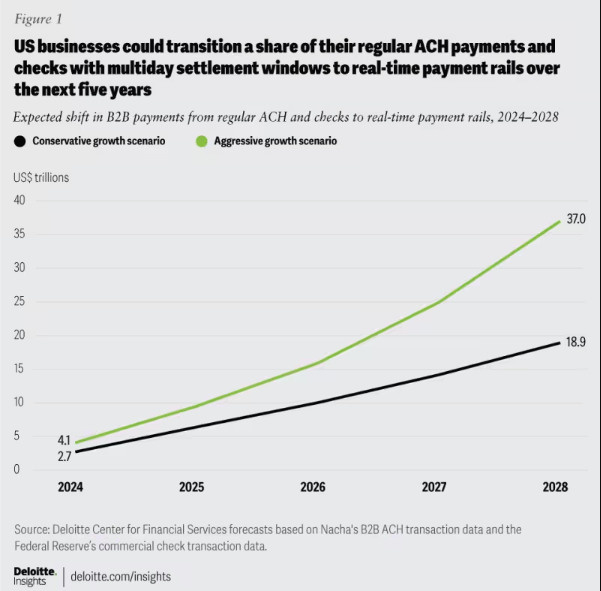

1 รูป: การเปลี่ยนแปลงการชำระเงิน B2B ที่คาดหวัง: การย้ายจาก ACH และเช็คไปสู่ช่องทางการชำระเงินแบบเรียลไทม์ ปี 2024-2028

เนื่องจากระบบการชำระเงินก้าวหน้าไปอย่างรวดเร็ว ประสิทธิภาพ และความปลอดภัย การรับทราบข้อมูลจึงเป็นสิ่งสำคัญสำหรับธนาคาร การปรับสถาปัตยกรรมให้เข้ากับความต้องการของลูกค้าที่เปลี่ยนแปลงไปเป็นสิ่งสำคัญยิ่ง ส่งเสริมความยืดหยุ่น ความสามารถในการปรับตัว และความสำเร็จในระยะยาวในการชำระเงิน

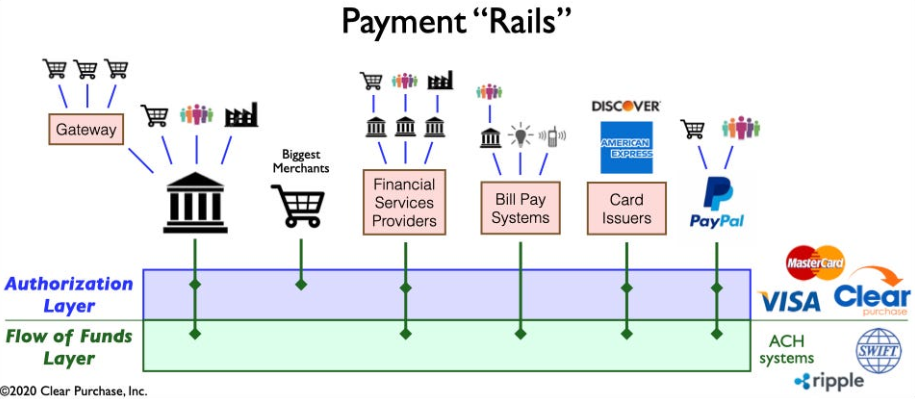

2 รูป: มุมมองที่ง่ายขึ้นของระบบนิเวศการชำระเงิน "Rails"

การแยกบริการทางการเงินออกจากกัน: รวบรวมการเปลี่ยนแปลงภูมิทัศน์การชำระเงิน

ภาพรวมการชำระเงินเปลี่ยนแปลงผ่านบริการทางการเงินที่แยกออกจากกัน ซึ่งได้รับแรงหนุนจากนวัตกรรมฟินเทค เช่น Venmo, Klarna และ PayPal ในขณะที่มุ่งเน้นไปที่การเพิ่มประสิทธิภาพกระบวนการแบบเดิม ปรากฏการณ์นี้จะทำลายผลิตภัณฑ์แบบรวมกลุ่มแบบดั้งเดิม ซึ่งช่วยให้ผู้ที่ไม่ใช่ธนาคารมีความเชี่ยวชาญในฟังก์ชันต่างๆ เช่น การถือครองและการโอนเงิน สิ่งนี้ขยายไปไกลกว่า B2C โดยปรับโฉมอุตสาหกรรมด้วยการแข่งขันและความร่วมมือรูปแบบใหม่ การแยกกลุ่มช่วยเร่งนวัตกรรม การแนะนำรางการชำระเงินแบบเรียลไทม์และการบูรณาการเทคโนโลยี เช่น สกุลเงินดิจิทัลและธนาคารแบบเปิด นำไปสู่โครงสร้างพื้นฐานการชำระเงินที่มีประสิทธิภาพและปลอดภัยยิ่งขึ้น

การเกิดขึ้นของผู้ให้บริการการชำระเงินเชิงนวัตกรรม: สู่การเปลี่ยนแปลงภูมิทัศน์การชำระเงิน

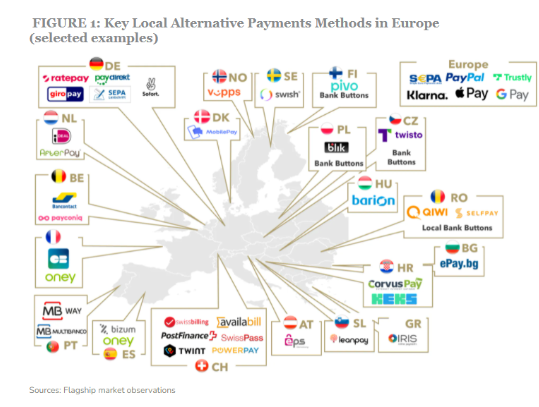

ผู้ให้บริการการชำระเงินที่เป็นนวัตกรรมยุคใหม่ เช่น Square, Adyen และ Stripe ใช้เทคโนโลยีล้ำสมัยเพื่อลดความซับซ้อนในการชำระเงินสำหรับร้านค้า โดยใช้ประโยชน์จากการเติบโตอย่างรวดเร็วของอีคอมเมิร์ซ พวกเขานำเสนอโซลูชั่นที่มีประสิทธิภาพ ปลอดภัย และคุ้มต้นทุน ซึ่งขัดขวางระบบนิเวศแบบเดิม และขยายวิธีการชำระเงิน ตลาด APM ทั่วโลกกำลังเฟื่องฟู โดยผู้ค้ารายใหญ่ในสหรัฐฯ มากกว่า 85% วางแผนที่จะยอมรับวิธีการใหม่ โดยคาดการณ์ว่า CAGR 11.6% สู่ระดับ 27.8 พันล้านดอลลาร์ภายในปี 2028.

3 รูป: ผู้เล่นหลักบางรายในพื้นที่วิธีการชำระเงินทางเลือกในยุโรป

การก้าวขึ้นมาของผู้ให้บริการชำระเงินเหล่านี้ได้รับแรงผลักดันเพิ่มเติมด้วยการเปิดตัวช่องทางการชำระเงินใหม่ เช่น ช่องทางการชำระเงินแบบเรียลไทม์และระบบธนาคารแบบเปิด ความก้าวหน้าเหล่านี้ช่วยให้การประมวลผลการชำระเงินเร็วขึ้น มีประสิทธิภาพมากขึ้น และปลอดภัยยิ่งขึ้น ช่วยให้ผู้ให้บริการเหล่านี้สามารถบูรณาการเข้ากับระบบนิเวศการชำระเงินได้อย่างราบรื่น การบูรณาการนี้ช่วยให้พวกเขาสามารถเสนอมูลค่าที่มากกว่าการชำระเงิน โดยพัฒนาไปสู่ "ร้านค้าครบวงจร" ที่ครอบคลุม

การเปลี่ยนแปลงแบบไดนามิกที่มีอิทธิพลต่อแนวการชำระเงิน

การพัฒนาที่สำคัญหลายประการกำลังกำหนดรูปแบบระบบนิเวศการชำระเงินอย่างซับซ้อน ทำให้เกิดความซับซ้อนและส่งเสริมนวัตกรรม:

เปิดธนาคาร: การเปลี่ยนแปลงกระบวนทัศน์นี้ช่วยให้ผู้เล่นรายย่อยสามารถสร้างสรรค์บริการทางการเงินได้โดยอนุญาตให้นักพัฒนาบุคคลที่สามเข้าถึงข้อมูลทางการเงิน ซึ่งนำไปสู่การสร้างโซลูชันการชำระเงินที่สร้างสรรค์และบริการที่มีมูลค่าเพิ่ม

แผน A2A แบบเรียลไทม์: แผนการที่ประสบความสำเร็จเช่น iDEAL, BLIK และ Pix ช่วยให้สามารถโอนบัญชีไปยังบัญชีได้ทันที ขับเคลื่อนนวัตกรรมและการแข่งขันภายในอุตสาหกรรมการชำระเงิน

ซุปเปอร์แอป: Super Apps ที่โดดเด่นในเอเชียอย่าง Alipay และ WeChat Pay นำเสนอบริการที่หลากหลาย รวมถึงการชำระเงิน การลงทุน และบริการด้านไลฟ์สไตล์ ซึ่งได้รับความนิยมในหมู่ผู้บริโภคและร้านค้า

BigTechs ในบริการทางการเงิน: ยักษ์ใหญ่ด้านเทคโนโลยีอย่าง Apple และ Google กำลังสร้างระบบนิเวศบริการทางการเงินแบบวงปิดโดยเน้นกระเป๋าสตางค์และความสามารถในการชำระเงิน ทำให้เกิดการแข่งขันและนวัตกรรมที่เข้มข้นขึ้น

สกุลเงินดิจิทัล: แม้ว่าจะไม่ใช่การปฏิวัติในการชำระเงิน แต่สกุลเงินดิจิทัลยังคงมีอยู่และอาจมีอิทธิพลต่ออนาคตของเงิน ธนาคารบางแห่งสำรวจศักยภาพในโซลูชันการชำระเงินและธุรกรรมข้ามพรมแดน

CBDC: ธนาคารกลางทั่วโลกกำลังพัฒนาสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) ที่มีศักยภาพในการแทนที่สกุลเงินคำสั่งแบบดั้งเดิม โดยให้ข้อได้เปรียบ เช่น การทำธุรกรรมที่รวดเร็วขึ้น ต้นทุนลดลง และการเข้าถึงทางการเงินที่เพิ่มขึ้น

การพัฒนาที่ซับซ้อนจะพลิกโฉมการชำระเงิน ขับเคลื่อนนวัตกรรม และสร้างโอกาส การรับทราบข้อมูลเป็นสิ่งสำคัญสำหรับธนาคารในการรักษาความสามารถในการแข่งขันในอุตสาหกรรมที่กำลังพัฒนา

ปฏิวัติโครงสร้างพื้นฐานการชำระเงิน

คลื่นปัจจุบันของการกำหนดใหม่ โครงสร้างพื้นฐานการชำระเงิน ถือเป็นการแตกต่างจากโมเดลแบบดั้งเดิมด้วยการพัฒนาเชิงวิวัฒนาการที่สำคัญสองประการ:

การสร้างโครงสร้างพื้นฐานการชำระเงินใหม่: การเปลี่ยนแปลงไปสู่การตั้งค่ารุ่นต่อไป ซึ่งความสามารถทั้งเก่าและใหม่อยู่ร่วมกันในการผสมผสานหลายราง กำลังดำเนินการอยู่ ผู้เล่นหน้าเดิมและผู้ท้าชิงแข่งขันกันเพื่อกำหนดบทบาทใหม่ในห่วงโซ่คุณค่า

บริษัทต่างๆ ปรับใช้โครงสร้างพื้นฐานการชำระเงินใหม่ เช่น แพลตฟอร์มการค้าของ PayPal สำหรับการชำระเงินหลายสกุลเงิน และ Terminal all-in-one ของ Square สำหรับวิธีการชำระเงินที่หลากหลาย

สำรวจช่องทางการชำระเงินใหม่: บริษัทต่างๆ สำรวจช่องทางการชำระเงินแบบเรียลไทม์และการธนาคารแบบเปิด Mastercard Send ของ Mastercard และ Visa Direct ของ Visa ช่วยให้การชำระเงินแบบเรียลไทม์ ขับเคลื่อนนวัตกรรมบล็อกเชนสำหรับการชำระเงินข้ามพรมแดนและการชำระเงินขนาดเล็ก AI และการเรียนรู้ของเครื่องปรับปรุงการตรวจจับการฉ้อโกงการชำระเงิน

บรรทัดด้านล่าง

โดยรวมแล้ว ช่องทางการชำระเงินที่กำลังพัฒนากำลังเปลี่ยนโฉมอนาคตของบริการทางการเงิน ส่งเสริมนวัตกรรมและการหยุดชะงัก การต่อสู้รอบช่องทางการชำระเงินทำให้เกิดการเปลี่ยนแปลงที่ไม่เคยเกิดขึ้นมาก่อน ท่ามกลางความสามัคคีเหนือจริงและจุดมุ่งหมายของผู้เล่นหลักในด้านฟินเทคและบริการทางการเงิน ซึ่งถือเป็นการเปิดศักราชใหม่ในภูมิทัศน์การชำระเงิน การหล่อลื่นล้อให้เข้ากับสภาพแวดล้อมแบบไดนามิกนี้จะช่วยให้ธนาคารและสถาบันการเงินสามารถยืนหยัดเพื่อความสำเร็จที่ยิ่งใหญ่ได้

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- เนื้อหาที่ขับเคลื่อนด้วย SEO และการเผยแพร่ประชาสัมพันธ์ รับการขยายวันนี้

- PlatoData.Network Vertical Generative Ai เพิ่มพลังให้กับตัวเอง เข้าถึงได้ที่นี่.

- เพลโตไอสตรีม. Web3 อัจฉริยะ ขยายความรู้ เข้าถึงได้ที่นี่.

- เพลโตESG. คาร์บอน, คลีนเทค, พลังงาน, สิ่งแวดล้อม แสงอาทิตย์, การจัดการของเสีย. เข้าถึงได้ที่นี่.

- เพลโตสุขภาพ เทคโนโลยีชีวภาพและข่าวกรองการทดลองทางคลินิก เข้าถึงได้ที่นี่.

- ที่มา: https://www.fintechnexus.com/evolution-payments-rails-shaping-future-financial-services/

- :เป็น

- :ไม่

- :ที่ไหน

- 1

- 11

- 2021

- 2024

- 8

- a

- เร่ง

- ยอมรับ

- การยอมรับ

- เข้า

- ACH

- ข้าม

- ปรับ

- การนำมาใช้

- ความก้าวหน้า

- ความก้าวหน้า

- ข้อได้เปรียบ

- Adyen

- AI

- เหมือนกัน

- Alipay

- ทั้งหมดในหนึ่งเดียว

- การอนุญาต

- ทางเลือก

- การชำระเงินทางเลือก

- ท่ามกลาง

- ในหมู่

- an

- และ

- ประจำปี

- Apple

- ปพลิเคชัน

- สถาปัตยกรรม

- เป็น

- รอบ

- บทความ

- AS

- ทางขึ้น

- เอเชีย

- At

- Avatar

- เฉลี่ย

- B2B

- B2C

- พื้นหลัง

- ธนาคาร

- การธนาคาร

- ธนาคาร

- การต่อสู้

- ระหว่าง

- เกิน

- ใหญ่

- พันล้าน

- blockchain

- นวัตกรรมบล็อกเชน

- กล้า

- ความเจริญ

- เพิ่ม

- ด้านล่าง

- แบ่ง

- รวม

- ธุรกิจ

- by

- ความสามารถในการ

- การใช้ตัวพิมพ์ใหญ่

- CBDC

- ศูนย์

- ส่วนกลาง

- ธนาคารกลาง

- สกุลเงินดิจิทัลของธนาคารกลาง

- สกุลเงินดิจิทัลของธนาคารกลาง (CBDCS)

- โซ่

- ผู้ท้าชิง

- การเปลี่ยนแปลง

- การตรวจสอบ

- รหัส

- การทำงานร่วมกัน

- สี

- พาณิชย์

- แข่งขัน

- การแข่งขัน

- การแข่งขัน

- ซับซ้อน

- ความซับซ้อน

- ครอบคลุม

- ข้อสรุป

- ผู้บริโภค

- เนื้อหา

- การสนทนา

- ค่าใช้จ่ายที่มีประสิทธิภาพ

- ค่าใช้จ่าย

- การสร้าง

- การสร้าง

- ข้ามพรมแดน

- สำคัญมาก

- คริปโตเคอร์เรนซี่

- สกุลเงิน

- ปัจจุบัน

- ลูกค้า

- ตัดขอบ

- ข้อมูล

- เดลฟ์

- การออกเดินทาง

- ปรับใช้

- การตรวจพบ

- นักพัฒนา

- ที่กำลังพัฒนา

- พัฒนาการ

- การพัฒนา

- ดิจิตอล

- สกุลเงินดิจิตอล

- แปลงดิจิตอล

- โดยตรง

- ผู้อำนวยการ

- การหยุดชะงัก

- กระจาย

- ระบบกระจาย

- หลาย

- ลง

- ขับเคลื่อน

- ไดรฟ์

- การขับขี่

- พลวัต

- E-commerce

- ระบบนิเวศ

- ระบบนิเวศ

- อย่างมีประสิทธิภาพ

- ที่มีประสิทธิภาพ

- อิเล็กทรอนิกส์

- การชำระเงินทางอิเล็กทรอนิกส์

- เน้น

- ให้อำนาจ

- ทำให้สามารถ

- ช่วยให้

- เสริม

- ที่เพิ่มขึ้น

- Enterprise

- สิ่งแวดล้อม

- ยุค

- ยุโรป

- วิวัฒนาการ

- การพัฒนา

- การตรวจสอบ

- ตัวอย่าง

- ที่ขยาย

- ความคาดหวัง

- ชำนาญ

- ความชำนาญ

- สำรวจ

- สำรวจ

- ขยาย

- อำนวยความสะดวก

- เร็วขึ้น

- ฟุต

- เงินตรา

- สกุลเงินคำสั่ง

- เงินทุน

- ทางการเงิน

- ข้อมูลทางการเงิน

- การรวมทางการเงิน

- สถาบันการเงิน

- บริการทางการเงิน

- หา

- Fintech

- ห้า

- โฟกัส

- โดยมุ่งเน้น

- สำหรับ

- ฟอร์ม

- รูปแบบ

- อุปถัมภ์

- อุปถัมภ์

- พื้นฐาน

- การหลอกลวง

- การตรวจจับการฉ้อโกง

- ราคาเริ่มต้นที่

- เชื้อเพลิง

- ฟังก์ชั่น

- กองทุน

- ต่อไป

- อนาคต

- อนาคตของเงิน

- ดึงดูด

- รุ่น

- ยักษ์ใหญ่

- เหตุการณ์ที่

- การชำระเงินทั่วโลก

- ทั่วโลก

- เพิ่มขึ้น

- การเจริญเติบโต

- he

- โฮลดิ้ง

- โฉบ

- สรุป ความน่าเชื่อถือของ Olymp Trade?

- HTTPS

- i

- ในอุดมคติ

- ผลกระทบ

- in

- รวมทั้ง

- รวม

- เพิ่มขึ้น

- เป็นหน้าที่

- บุคคล

- อุตสาหกรรม

- อุตสาหกรรม

- มีอิทธิพล

- ที่มีอิทธิพลต่อ

- แจ้ง

- โครงสร้างพื้นฐาน

- เราสร้างสรรค์สิ่งใหม่ ๆ

- นักวิเคราะห์ส่วนบุคคลที่หาโอกาสให้เป็นไปได้มากที่สุด

- นวัตกรรม

- นวัตกรรม

- ด่วน

- สถาบัน

- รวบรวม

- การบูรณาการ

- บูรณาการ

- การผสานรวม

- ทวีความรุนแรง

- เข้าไป

- แนะนำ

- บทนำ

- เงินลงทุน

- มาตรฐาน ISO

- IT

- คีย์

- Klarna

- ที่รู้จักกัน

- ภูมิประเทศ

- ใหญ่

- ชั้นนำ

- นำไปสู่

- การเรียนรู้

- ซ้าย

- มรดก

- การใช้ประโยชน์

- วิถีการดำเนินชีวิต

- กดไลก์

- ระยะยาว

- ลด

- เครื่อง

- เรียนรู้เครื่อง

- ตลาด

- การตลาด

- มาสเตอร์การ์ด

- อาจ..

- McKinsey

- ร้านค้า

- วิธี

- วิธีการ

- ไมโคร

- ผสม

- โมเดล

- ทันสมัย

- เงิน

- ถาวร

- ข้อมูลเพิ่มเติม

- มีประสิทธิภาพมากขึ้น

- การย้าย

- จำเป็นต้อง

- ความต้องการ

- ใหม่

- ถัดไป

- รุ่นต่อไป

- ไม่มี

- ปกติ

- of

- เสนอ

- การเสนอ

- เก่า

- omnichannel

- on

- ต่อเนื่อง

- เปิด

- เปิดธนาคาร

- โอเพนซอร์ส

- การดำเนินงาน

- โอกาส

- การเพิ่มประสิทธิภาพ

- เกิน

- ตัวอย่าง

- สำคัญยิ่ง

- ชำระ

- การชำระเงิน

- วิธีการชำระเงิน

- วิธีการชำระเงิน

- การประมวลผลการชำระเงิน

- ผู้ให้บริการการชำระเงิน

- การชำระเงิน

- อุตสาหกรรมการชำระเงิน

- เพย์พาล

- ปรากฏการณ์

- เป็นจุดสำคัญ

- การวางแผน

- เวที

- เพลโต

- เพลโตดาต้าอินเทลลิเจนซ์

- เพลโตดาต้า

- ผู้เล่น

- เล่น

- ความนิยม

- ตำแหน่ง

- ที่มีศักยภาพ

- ทำนาย

- การตั้งราคา

- กระบวนการ

- การประมวลผล

- ผลิตภัณฑ์

- ผลิตภัณฑ์

- โครงการ

- ขับเคลื่อน

- เป็นเจ้าของ

- ผู้ให้บริการ

- วัตถุประสงค์

- รวดเร็ว

- ทางรถไฟ

- พิสัย

- มาถึง

- เรียลไทม์

- การชำระเงินตามเวลาจริง

- นิยามใหม่

- Redefining

- แทนที่

- Reshape

- การก่อร่างใหม่

- ความยืดหยุ่น

- การปฏิวัติ

- รวย

- ขึ้น

- บทบาท

- รูปแบบ

- ได้อย่างลงตัว

- ปลอดภัย

- ความปลอดภัย

- ส่ง

- ระดับอาวุโส

- บริการ

- การติดตั้ง

- การสร้าง

- เปลี่ยน

- กะ

- ร้านขายของ

- การจัดแสดง

- สำคัญ

- ที่เรียบง่าย

- ลดความซับซ้อน

- เอกพจน์

- มีขนาดเล็กกว่า

- ของแข็ง

- โซลูชัน

- บาง

- แหล่ง

- ช่องว่าง

- ระยะ

- มีความเชี่ยวชาญ

- ความเร็ว

- สี่เหลี่ยม

- มาตรฐาน

- เข้าพัก

- การเข้าพัก

- สต็อก

- กลยุทธ์

- กลยุทธ์

- ริ้ว

- ความสำเร็จ

- ที่ประสบความสำเร็จ

- อย่างเช่น

- ยิ่งใหญ่

- แอพสุดยอด

- พรั่ง

- ระบบ

- การ

- เทคโนโลยี

- ยักษ์ใหญ่ด้านเทคโนโลยี

- เทคโนโลยี

- เทคโนโลยี

- เทคโนโลยี

- สถานีปลายทาง

- พื้นที่

- ก้าวสู่อนาคต

- ของพวกเขา

- พวกเขา

- ล้อยางขัดเหล่านี้ติดตั้งบนแกน XNUMX (มม.) ผลิตภัณฑ์นี้ถูกผลิตในหลายรูปทรง และหลากหลายเบอร์ความแน่นหนาของปริมาณอนุภาคขัดของมัน จะทำให้ท่านได้รับประสิทธิภาพสูงในการขัดและการใช้งานที่ยาวนาน

- พวกเขา

- ของบุคคลที่สาม

- นี้

- ตลอด

- ไปยัง

- ไปทาง

- แบบดั้งเดิม

- การทำธุรกรรม

- โอน

- การถ่ายโอน

- การแปลง

- กระแส

- การแปลง

- แนวโน้ม

- สอง

- การเลิกรวมกลุ่ม

- ได้รับ

- ความสัตย์ซื่อ

- เป็นประวัติการณ์

- us

- ใช้

- นำ

- ความคุ้มค่า

- ต่างๆ

- Venmo

- รายละเอียด

- วีซ่า

- วีซ่าไดเร็ค

- จำเป็น

- กระเป๋าสตางค์

- คลื่น

- WeChat Pay

- ในขณะที่

- ทั้งหมด

- จะ

- กับ

- ภายใน

- งาน

- ลมทะเล