เมื่อวันที่ 10 ตุลาคม 2023 ก.ล.ต. ได้นำการแก้ไขขั้นสุดท้ายของกฎระเบียบ 13D-G และกฎระเบียบ ST มาใช้เพื่อปรับปรุงระบบการรายงานการเป็นเจ้าของผลประโยชน์ให้ทันสมัยภายใต้มาตรา 13(d) และ 13(g) ของพระราชบัญญัติตลาดหลักทรัพย์ปี 1934 ซึ่งแก้ไขเพิ่มเติม (" พระราชบัญญัติการแลกเปลี่ยน”) และหลักเกณฑ์ที่เกี่ยวข้อง การแก้ไขนี้มีจุดมุ่งหมายเพื่อเพิ่มความทันเวลา ความถูกต้อง และการเข้าถึงข้อมูลเกี่ยวกับการเป็นเจ้าของและอำนาจการลงคะแนนเสียงที่สำคัญในบริษัทมหาชน โดยเฉพาะอย่างยิ่ง การแก้ไขส่งผลต่อกำหนดเวลาในการยื่น ระยะเวลาสิ้นสุดการยื่น รูปแบบข้อมูลสำหรับการยื่น และข้อกำหนดการเปิดเผยสำหรับผู้ยื่น Schedule 13D และ 13G มีข้อความฉบับสมบูรณ์ของการเผยแพร่การรับเลี้ยงบุตรบุญธรรมอยู่ โปรดคลิกที่นี่เพื่ออ่านรายละเอียดเพิ่มเติม.

เมื่อวันที่ 10 ตุลาคม 2023 ก.ล.ต. ได้นำการแก้ไขขั้นสุดท้ายของกฎระเบียบ 13D-G และกฎระเบียบ ST มาใช้เพื่อปรับปรุงระบบการรายงานการเป็นเจ้าของผลประโยชน์ให้ทันสมัยภายใต้มาตรา 13(d) และ 13(g) ของพระราชบัญญัติตลาดหลักทรัพย์ปี 1934 ซึ่งแก้ไขเพิ่มเติม (" พระราชบัญญัติการแลกเปลี่ยน”) และหลักเกณฑ์ที่เกี่ยวข้อง การแก้ไขนี้มีจุดมุ่งหมายเพื่อเพิ่มความทันเวลา ความถูกต้อง และการเข้าถึงข้อมูลเกี่ยวกับการเป็นเจ้าของและอำนาจการลงคะแนนเสียงที่สำคัญในบริษัทมหาชน โดยเฉพาะอย่างยิ่ง การแก้ไขส่งผลต่อกำหนดเวลาในการยื่น ระยะเวลาสิ้นสุดการยื่น รูปแบบข้อมูลสำหรับการยื่น และข้อกำหนดการเปิดเผยสำหรับผู้ยื่น Schedule 13D และ 13G มีข้อความฉบับสมบูรณ์ของการเผยแพร่การรับเลี้ยงบุตรบุญธรรมอยู่ โปรดคลิกที่นี่เพื่ออ่านรายละเอียดเพิ่มเติม.

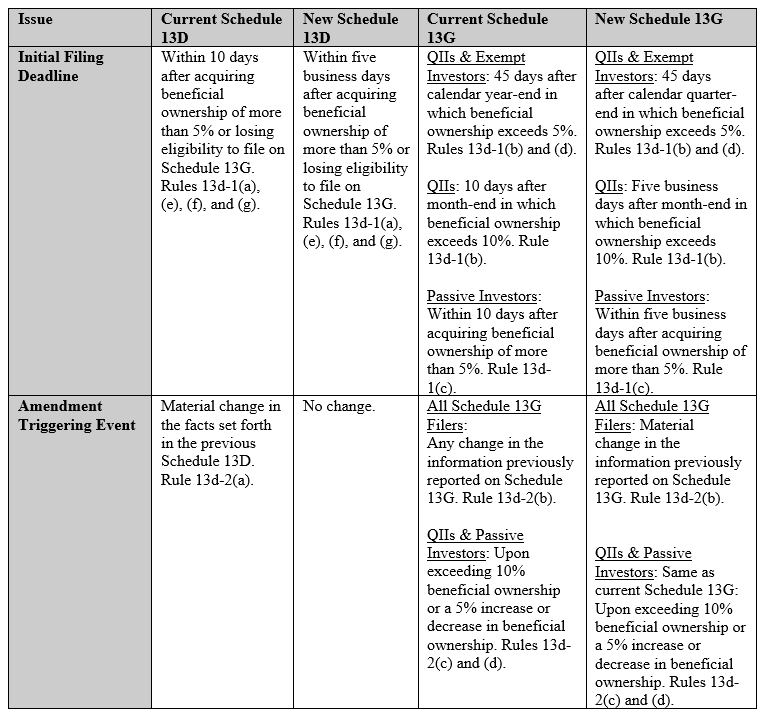

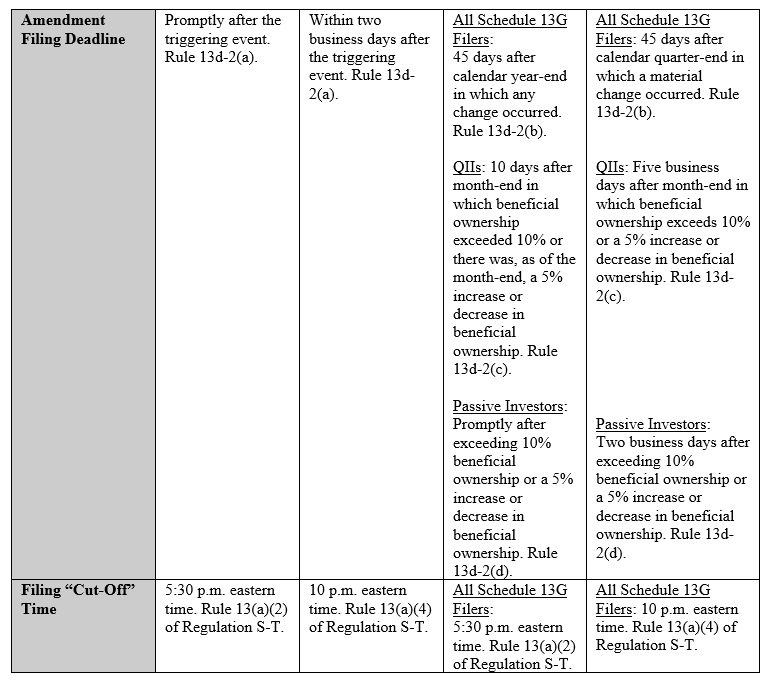

ตาราง 13D จำเป็นสำหรับบุคคลที่ได้รับผลประโยชน์มากกว่า 5% ของประเภทตราสารทุนที่จดทะเบียนภายใต้มาตรา 12 ของพระราชบัญญัติการแลกเปลี่ยน และผู้ที่มีวัตถุประสงค์หรือผลกระทบในการเปลี่ยนแปลงหรือมีอิทธิพลต่อการควบคุมของผู้ออก Schedule 13G เป็นทางเลือกแบบสั้นแทน Schedule 13D สำหรับผู้ยื่นเอกสารบางประเภทที่มีความตั้งใจในการลงทุนแบบพาสซีฟหรือจำกัด หมวดหมู่เหล่านี้รวมถึงนักลงทุนสถาบันที่ผ่านการรับรอง (QIIs) นักลงทุนที่ได้รับการยกเว้น และนักลงทุนเชิงรับ ซึ่งมีการกำหนดรายละเอียดเพิ่มเติมในกฎเกณฑ์ ตารางด้านล่างจากการเปิดตัวที่นำมาใช้จะสรุปการเปลี่ยนแปลงที่เกี่ยวข้องกับเอกสารแนบ Schedule 13D และ 13G:

ก.ล.ต. ได้ขยายแนวปฏิบัติที่มีอยู่เกี่ยวกับการแลกเปลี่ยนตามหลักประกันและการเป็นเจ้าของผลประโยชน์ของหลักทรัพย์อ้างอิงอ้างอิงไปยังหลักทรัพย์อนุพันธ์ที่ชำระด้วยเงินสดอื่น ๆ การประกาศรับบุตรบุญธรรมระบุว่า หากตราสารให้อำนาจในการลงคะแนนเสียงหรือการลงทุนเหนือหลักทรัพย์อ้างอิงหรือสิทธิในการได้รับอำนาจดังกล่าว หรือหากตราสารได้มาโดยมีวัตถุประสงค์หรือผลของการขายออกหรือป้องกันการมอบสิทธิในการเป็นเจ้าของผลประโยชน์ซึ่งเป็นส่วนหนึ่งของ เพื่อหลีกเลี่ยงข้อกำหนดในการรายงาน ผู้ถืออาจถือเป็นผู้รับประโยชน์จากหลักทรัพย์อ้างอิงอ้างอิงได้ นอกจากนี้ การแก้ไขยังชี้แจงว่าหลักทรัพย์อนุพันธ์ที่ชำระด้วยเงินสด ซึ่งรวมถึงสัญญาแลกเปลี่ยนผลตอบแทนทั้งหมด จำเป็นต้องเปิดเผยในรายการที่ 6 ของตาราง 13D

นอกจากนี้ ก.ล.ต. ย้ำมุมมองว่ามาตรา 13(d)(3) และ 13(g)(3) ของพระราชบัญญัติการแลกเปลี่ยนไม่จำเป็นต้องมีข้อตกลงที่ชัดเจนสำหรับบุคคลที่จะเป็น “กลุ่ม” เพื่อวัตถุประสงค์ของมาตรา 13(d ) และ 13(g) และขึ้นอยู่กับข้อเท็จจริงและสถานการณ์เฉพาะ บุคคลตั้งแต่สองคนขึ้นไปที่ดำเนินการร่วมกันเพื่อวัตถุประสงค์ในการได้มา ถือครอง หรือจำหน่ายหลักทรัพย์ของผู้ออกอาจเพียงพอที่จะก่อให้เกิดการจัดตั้งกลุ่มได้ นอกจากนี้ กฎ 13d-5(b)(1)(iii) และ (b)(2)(ii) ยังได้รับการแก้ไขเพื่อกำหนดให้สมาชิกกลุ่มเข้าซื้อกิจการเมื่อใดก็ได้หลังจากที่กลุ่มได้ก่อตั้งขึ้น (ไม่รวมการโอนหลักทรัพย์ภายในกลุ่ม) ).

สุดท้ายนี้ การแก้ไขจำเป็นต้องใช้รูปแบบข้อมูลที่มีโครงสร้าง โดยเฉพาะ XML สำหรับการยื่น Schedule 13D และ 13G เพื่อปรับปรุงการเข้าถึง การใช้งาน และการเปรียบเทียบข้อมูลที่รายงานโดยผู้ยื่นเอกสาร และเพื่ออำนวยความสะดวกในการวิเคราะห์และการเผยแพร่ข้อมูลโดย SEC นักลงทุน และผู้เข้าร่วมตลาดอื่นๆ

การแก้ไขจะมีผลใช้บังคับ 90 วันหลังจากวันที่เผยแพร่ใน Federal Register วันที่ปฏิบัติตามข้อกำหนดสำหรับข้อกำหนดข้อมูลที่มีโครงสร้างคือวันที่ 18 ธันวาคม 2024 โดยมีระยะเวลาการปฏิบัติตามโดยสมัครใจเริ่มตั้งแต่วันที่ 18 ธันวาคม 2023 วันที่ปฏิบัติตามข้อกำหนดสำหรับกำหนดเวลายื่นเอกสาร Schedule 13G ที่แก้ไขคือวันที่ 30 กันยายน 2024

ลิขสิทธิ์ © 2023, Foley Hoag LLP สงวนลิขสิทธิ์.

- เนื้อหาที่ขับเคลื่อนด้วย SEO และการเผยแพร่ประชาสัมพันธ์ รับการขยายวันนี้

- PlatoData.Network Vertical Generative Ai เพิ่มพลังให้กับตัวเอง เข้าถึงได้ที่นี่.

- เพลโตไอสตรีม. Web3 อัจฉริยะ ขยายความรู้ เข้าถึงได้ที่นี่.

- เพลโตESG. คาร์บอน, คลีนเทค, พลังงาน, สิ่งแวดล้อม แสงอาทิตย์, การจัดการของเสีย. เข้าถึงได้ที่นี่.

- เพลโตสุขภาพ เทคโนโลยีชีวภาพและข่าวกรองการทดลองทางคลินิก เข้าถึงได้ที่นี่.

- ที่มา: https://ipo.foleyhoag.com/2023/10/13/sec-adopts-final-amendments-to-schedule-13d-and-13g-requirements/

- :มี

- :เป็น

- :ไม่

- 1

- 10

- 12

- 1934

- 2023

- 2024

- 30

- 90

- a

- เกี่ยวกับเรา

- การเข้าถึง

- ความถูกต้อง

- ได้รับ

- ที่ได้มา

- การแสวงหา

- การซื้อกิจการ

- กระทำ

- การปฏิบัติ

- นอกจากนี้

- บุญธรรม

- การนำ

- มีผลต่อ

- หลังจาก

- ข้อตกลง

- จุดมุ่งหมาย

- ทั้งหมด

- ด้วย

- ทางเลือก

- การแก้ไข

- an

- การวิเคราะห์

- และ

- ใด

- เป็น

- AS

- At

- ใช้ได้

- b

- BE

- รับ

- ด้านล่าง

- เป็นประโยชน์

- by

- หมวดหมู่

- บาง

- การเปลี่ยนแปลง

- เปลี่ยนแปลง

- สถานการณ์

- ชั้น

- บริษัท

- การปฏิบัติตาม

- ร่วมกัน

- เป็น

- ควบคุม

- ข้อมูล

- วันที่

- วัน

- ธันวาคม

- ถือว่า

- กำหนด

- ทั้งนี้ขึ้นอยู่กับ

- ตราสารอนุพันธ์

- รายละเอียด

- การเปิดเผย

- do

- ผล

- มีประสิทธิภาพ

- เสริม

- ส่วนได้เสีย

- ตลาดแลกเปลี่ยน

- พ.ร.บ.การแลกเปลี่ยน

- ไม่รวม

- ยกเว้น

- ที่มีอยู่

- ด่วน

- อำนวยความสะดวก

- ข้อเท็จจริง

- รัฐบาลกลาง

- ยื่น

- เอกสารที่ยื่นต่อ

- สุดท้าย

- โฟลีย์โฮก

- สำหรับ

- รูป

- การสร้าง

- ที่เกิดขึ้น

- ราคาเริ่มต้นที่

- เต็ม

- บัญชีกลุ่ม

- คำแนะนำ

- มี

- จุดสูง

- เจ้าของ

- โฮลดิ้ง

- HTTPS

- if

- ii

- iii

- ปรับปรุง

- in

- ประกอบด้วย

- รวมทั้ง

- ที่มีอิทธิพลต่อ

- ข้อมูล

- สถาบัน

- นักลงทุนสถาบัน

- ตราสาร

- ความตั้งใจ

- การลงทุน

- นักลงทุน

- การเสนอขายหุ้น

- บริษัท ผู้ออกหลักทรัพย์

- ITS

- jpg

- ถูก จำกัด

- LLP

- ตลาด

- ความกว้างสูงสุด

- อาจ..

- สมาชิก

- ทันสมัย

- ข้อมูลเพิ่มเติม

- ตุลาคม

- of

- on

- or

- อื่นๆ

- เกิน

- เจ้าของ

- การเป็นเจ้าของ

- ส่วนหนึ่ง

- ผู้เข้าร่วม

- ในสิ่งที่สนใจ

- อยู่เฉยๆ

- รูปแบบไฟล์ PDF

- ระยะเวลา

- บุคคล

- เพลโต

- เพลโตดาต้าอินเทลลิเจนซ์

- เพลโตดาต้า

- อำนาจ

- การป้องกัน

- สาธารณะ

- บริษัท มหาชน

- สิ่งพิมพ์

- วัตถุประสงค์

- วัตถุประสงค์

- มีคุณสมบัติ

- การอ้างอิง

- เกี่ยวกับ

- ระบบการปกครอง

- ทะเบียน

- ลงทะเบียน

- การควบคุม

- ที่เกี่ยวข้อง

- ปล่อย

- รายงาน

- การรายงาน

- ต้องการ

- จำเป็นต้องใช้

- ความต้องการ

- ความต้องการ

- ลิขสิทธิ์

- เคารพ

- กลับ

- ขวา

- สิทธิ

- กฎระเบียบ

- กำหนด

- โครงการ

- สำนักงานคณะกรรมการ ก.ล.ต.

- Section

- ส่วน

- หลักทรัพย์

- ตลาดหลักทรัพย์

- พระราชบัญญัติตลาดหลักทรัพย์

- กันยายน

- สำคัญ

- เฉพาะ

- ที่เริ่มต้น

- สหรัฐอเมริกา

- โครงสร้าง

- อย่างเช่น

- เพียงพอ

- แลกเปลี่ยน

- ตาราง

- การ

- ข้อความ

- กว่า

- ที่

- พื้นที่

- ข้อมูล

- แล้วก็

- ล้อยางขัดเหล่านี้ติดตั้งบนแกน XNUMX (มม.) ผลิตภัณฑ์นี้ถูกผลิตในหลายรูปทรง และหลากหลายเบอร์ความแน่นหนาของปริมาณอนุภาคขัดของมัน จะทำให้ท่านได้รับประสิทธิภาพสูงในการขัดและการใช้งานที่ยาวนาน

- เวลา

- ไปยัง

- รวม

- การถ่ายโอน

- สอง

- ภายใต้

- พื้นฐาน

- การใช้งาน

- ใช้

- การมอบให้

- รายละเอียด

- สมัครใจ

- การออกเสียง

- คือ

- อะไร

- ที่

- WHO

- จะ

- กับ

- XML

- ลมทะเล