เข้าสู่ปี 2024 สุขภาพของภาคยานยนต์มีความหลากหลาย

การส่งข้อความ ตลาดที่แตกร้าว และแรงผลักดันที่สำคัญ

ส่งผลกระทบต่อเมกะเทรนด์หลักๆ สำหรับระบบ CASE ทั้งสี่ระบบ (เชื่อมต่อ,

อัตโนมัติ แบ่งปัน และใช้พลังงานไฟฟ้า) ปี 2023 มีรอยร้าวใน

อัตราการขยายตัวและแนวโน้มระยะยาวของการมุ่งเน้นการพัฒนาเหล่านี้

พื้นที่ แต่แหล่งซื้อวัตถุดิบแบตเตอรี่จาก OEM และ

ซัพพลายเออร์เหมาะสมกับภาพหรือไม่?

เป็นตัวชี้วัดระดับตลาด เช่น อัตราดอกเบี้ยสินเชื่อเพื่อ

มูลค่า การผิดนัดชำระหนี้ และการกลับคืนสู่ตลาด ล้วนแสดงให้เห็นถึงปัญหา –

การส่งข้อความของ OEM ได้เปลี่ยนจากการขยายตัวอย่างมั่นใจไปสู่หนึ่งในนั้น

ข้อเสนอที่มีค่า. ซัพพลายเออร์ที่มีหนี้เกินกำหนด

จะต้องปรับสมดุลกลยุทธ์ระยะสั้นไปสู่การสร้างใหม่

การชำระเงินด้วยอัตราดอกเบี้ยที่เพิ่มขึ้นแทนการชำระระยะยาว

การลงทุน

การสนับสนุน OEM และซัพพลายเออร์ระดับ 1 ทั้งหมดคือการจัดหาวัสดุ

เครือข่ายที่กำหนดโดยตรงว่าความพยายามใดจะประสบความสำเร็จ

การเปลี่ยนแปลงความเป็นไปได้ทางเศรษฐกิจ การเข้าถึงตลาด และด้านเทคนิค

ความกล้าหาญในการลงทุนของพวกเขา

วัตถุดิบแบตเตอรี่ EV

ตัวอย่างเช่น ธาตุหายากได้หนุนแม่เหล็กในหลาย ๆ แห่ง

มอเตอร์ไฟฟ้า ปรับปรุงลักษณะวัสดุของมรดก

วัสดุและเปิดใช้งานเทคโนโลยีที่แพร่หลาย เช่น ความไวต่อการสัมผัส

แสดง การพัฒนาแร่ธาตุประเภทเดียวนี้ให้อาหารหลายอย่าง

แพ็คเกจเทคโนโลยีขั้นสูงที่ถูกมองว่าหรูหราหรือเรียบง่าย

การแข่งขันโดยผู้บริโภค

แต่ยังอยู่ภายใต้การตรวจสอบอย่างละเอียดก็คือแร่ที่ค่อนข้างธรรมดา: ทองแดง

การขุดทองแดงในปัจจุบันมีการลงทุนน้อยเกินไปและเป็นปัจจัยสำคัญภายใน

ความพยายามในการเปลี่ยนแปลงพลังงาน แต่เราได้เห็นระดับ 1 แล้ว

ซัพพลายเออร์และ OEM ที่ต้องการเปลี่ยนวัสดุนี้ในระบบไฟฟ้า

ยานพาหนะ บัสบาร์แบตเตอรี่และสายชาร์จกำลังเคลื่อนไปทาง

อลูมิเนียมในวงจรที่รู้จักกันมานานในการใช้งานตามโครงสร้างพื้นฐาน

กรณี ในการใช้งานเหล่านั้น อัตราส่วนราคา 4:1 จะขับเคลื่อนวัสดุ

การเปลี่ยนแปลงการสร้างโครงสร้างพื้นฐาน และการใช้งานบนยานพาหนะ

อาจเห็นจุดเปลี่ยนที่คล้ายคลึงกัน มีการระบุบริการการรื้อถอน

การปรับปรุงการประกอบและต้นทุนที่มาจากวัสดุนี้

เปลี่ยนแปลง

ปัจจุบันห่วงโซ่อุปทานวัสดุถือเป็นสาขาหลักอันดับสอง

การปิดล้อมอัตราการใช้แบตเตอรี่รถยนต์ไฟฟ้ากระแสหลัก ที่

ภาคเหมืองแร่เผชิญกับการต่อสู้ดิ้นรนเพื่อโน้มน้าวให้มีจริยธรรมที่กว้างขึ้น

ฐานนักลงทุนตามข้อมูลรับรอง ESG

การลงทุนและการก้าวข้ามช่องว่าง

เนื่องจากนักลงทุนบางรายระงับความมุ่งมั่นในการทำเหมือง

ภาคนี้ยังไม่ได้รับการลงทุนที่จำเป็นในด้านแร่

การสำรวจและการสกัดเพื่อรองรับการเปลี่ยนแปลงกระแสหลัก

ยานพาหนะไฟฟ้า สำหรับทุกเสียงประกาศอนาคตของ

ยานยนต์ที่จะกลายเป็นพลังงานไฟฟ้า ยังคงมีช่องว่างในการลงทุน

ซึ่งสนับสนุนความถูกต้องของความลังเลใจของ Main Street ต่อ EV

การรับเป็นบุตรบุญธรรม. ในขณะที่ผู้เชี่ยวชาญในอุตสาหกรรม ผู้นำทางธุรกิจ และนักการตลาด

ทั้งหมดชี้ไปที่ยานพาหนะไฟฟ้าแบตเตอรี่ผู้บริโภคกระแสหลัก

ยังไม่พบปัญหาที่รถยนต์ไฟฟ้าสามารถแก้ไขได้

ชีวิตประจำวัน.

ความขี้กลัวของนักลงทุนสถาบันอาจมาจาก

ความเป็นจริงของอัตราการยอมรับ EV ในตลาด – โดยเฉพาะในภาคเหนือ

อเมริกา. หรืออาจชี้ให้เห็นถึงความยากลำบากในการดิบ

ตลาดวัสดุต้องก้าวไปข้างหน้า – งานที่ต้องใช้เวลาหลายทศวรรษ

ได้รับการอนุมัติและยังคงมีความอ่อนไหวต่อความต้องการของตลาดสูง

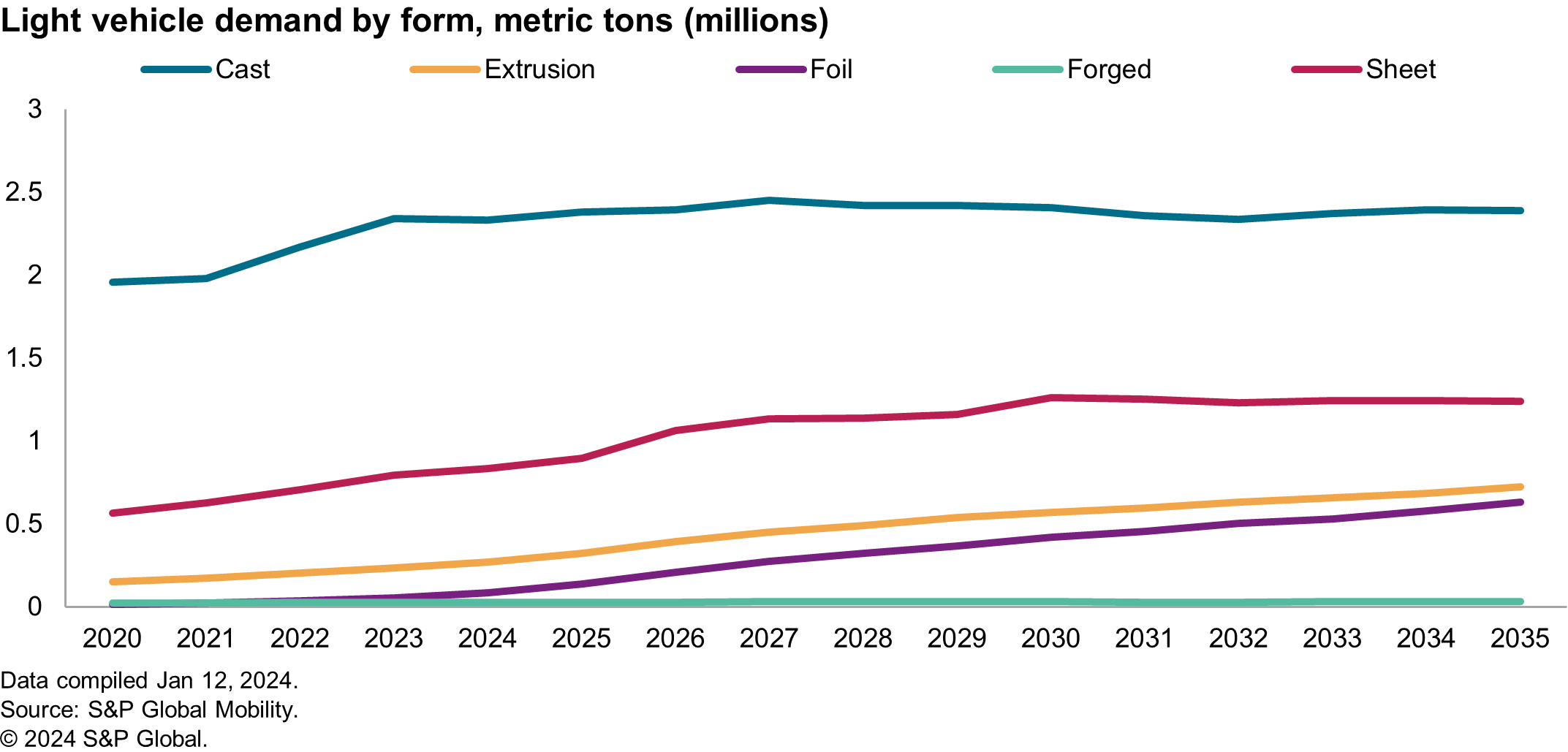

ตัวอย่างเช่น แผนภูมิด้านล่างแสดงอุปสงค์ในอเมริกาเหนือ

อลูมิเนียม – ส่วนประกอบมาตรฐานสำหรับแบตเตอรี่ที่จะใช้งานได้แต่

ยังเป็นจุดหยิกอุปทาน ความต้องการแรงผลักดันในหลาย ๆ ด้าน

ส่วนประกอบเปลี่ยนจากการหล่อที่มีมูลค่าต่ำกว่าแบบดั้งเดิม

ระบบการอัดขึ้นรูป การหล่อคุณภาพสูง และแม้แต่ฟอยล์

แผ่นงาน แบบฟอร์มทั้งหมดนี้ต้องการอะลูมิเนียมที่มีสิ่งสกปรกน้อยกว่า

ซึ่งส่งผลต่อต้นทุนเศษเหล็กและอาจต้องมีการลดสัดส่วนด้วย

อลูมิเนียมหลักเพิ่มเติม

ในปี 2023 Platt’s Aluminium Symposium ระบุว่ามีคุณภาพสูง

แหล่งรีไซเคิลอะลูมิเนียม เช่น กระป๋องเครื่องดื่ม คงไม่เป็นเช่นนั้น

สามารถเชื่อมช่องว่างความต้องการสำหรับอเมริกาเหนือและล่าสุดได้

ตัวเลขการขาดดุลการค้าสะท้อนถึงความแม่นยำของการคาดการณ์นี้

ในตลาดหลักยังคงมีอุปสรรคสำคัญอยู่

เอาชนะในการเผยแพร่การแปรรูปแร่อะลูมิเนียมที่ตกค้างอีกครั้งเช่นกัน

ที่เรียกว่าโคลนแดง และของเสียจากการขุดอื่นๆ ที่จะจัดหาเพิ่มเติม

มูลค่าตลาดพร้อมผลกระทบต่อสิ่งแวดล้อมที่ดีขึ้น กำไรต่ำ

อัตรากำไรขั้นต้น คืนทุนระยะยาว ความเสี่ยงในการวางแผนสูง และสูง

ความอ่อนไหวต่อความเป็นเลิศในการปฏิบัติงานอาจเป็นสาเหตุที่นักลงทุนไม่ทำ

สนับสนุนตลาดการสกัดแร่ให้มากที่สุดเท่าที่จะเป็นไปได้

ที่จำเป็น. แต่มันก็อาจกลายเป็นการหลอมรวมของผู้บริโภคได้เช่นกัน

ลมพัด การวิจัยที่ดำเนินการโดย S&P Global Mobility ในปี 2023

พบว่ามีความสนใจในการกลั่นหางแร่เพื่อสกัดมูลค่าสูง

แร่ธาตุพร้อมทั้งปรับปรุงสิ่งแวดล้อม การดูแลแต่เปล่งเสียงความยากลำบากใน

การหานักลงทุน

การประเมินความเสี่ยงของประเทศ

ในช่วงไม่กี่ปีที่ผ่านมา ห่วงโซ่อุปทานหยุดชะงักครั้งใหญ่หลายครั้ง

แหล่งที่มาของวัสดุได้เปลี่ยนแปลงวิธีการประเมินของ OEM โดยพื้นฐานแล้ว

ความเสี่ยงในการยอมรับวัสดุใหม่ภายในยานพาหนะ และบางเวลา

สาเหตุของคำรามในห่วงโซ่อุปทานนั้นไม่ใช่เรื่องปกติ ตัวอย่างเช่น,

การเตรียมการสำหรับโอลิมปิกฤดูหนาวที่กรุงปักกิ่งประเทศจีนแผ่นดินใหญ่

ส่งผลให้แมกนีเซียมขาดแคลน (เนื่องจากโรงไฟฟ้าเป็น

ถูกบังคับให้ปิดรอบงานเพื่อให้สอดคล้องกับอากาศที่สะอาดยิ่งขึ้น

กฎเกณฑ์ที่ทำให้ความสามารถในการถลุงแร่ลดลง) นี้

แสดงให้เห็นว่าการพึ่งพาเมืองเดียวสำหรับ 80% ของโลก

อุปทานของสินค้าอาจส่งผลให้เกิดการขาดแคลน - ทำให้เกิด

ซัพพลายเออร์ต่างเร่งล่าหาวัสดุรีไซเคิลอย่างเมามัน

การจัดหาวัสดุในระดับภูมิภาค เช่น นิกเกิล แมงกานีส และ

โคบอลต์มีความรู้สึกไวมากขึ้นภายในกลุ่ม OEM บางบริษัทก็มี

ลงนาม ESG

ประกาศเกี่ยวกับแหล่งที่มาของการจัดหาวัสดุถึง

หลีกเลี่ยงผลกระทบที่สร้างความเสียหายต่อแบรนด์จากความเสี่ยงทางสังคมที่เกี่ยวข้อง

การผลิตบางภูมิภาค วัสดุที่ดีที่สุดในชั้นเรียนอาจจะเป็น

แทนที่ด้วย “การหลีกเลี่ยงความเสี่ยงที่ดีที่สุด”

แม้ว่าบางครั้งกระบวนการตัดสินใจจะยุ่งยากก็ตาม

OEM การจัดตำแหน่งการลดต้นทุนและการลดความเสี่ยงสามารถดำเนินการได้อย่างรวดเร็ว กับ

การขาดแคลนกราไฟท์ล่าสุดของอุตสาหกรรมแบตเตอรี่ ห่วงโซ่อุปทาน

ความพยายามในการแปลเป็นภาษาท้องถิ่นกำลังมองหาวัตถุดิบเพิ่มเติม

กลยุทธ์การจัดหาเพื่อให้แน่ใจว่าความเสี่ยงจะลดลง

ESG และความยั่งยืน

สำหรับคนส่วนใหญ่ในธุรกิจ มักจะคำนึงถึงเรื่อง "ความยั่งยืน"

ความยืนยาวทางการเงิน ประสิทธิภาพผลิตภัณฑ์ และการลดลง

ของเสียภายในระบบ การส่งข้อความเกี่ยวกับความยั่งยืนเข้ามาแล้ว

บางวงการก็เทียบเท่ากับการบัญชีคาร์บอน

ประสิทธิภาพของวัสดุในสภาวะโลกแห่งความเป็นจริงจะเป็นอย่างไร

ตรงกันข้ามกับข้อความทางการตลาดและสถานการณ์ในอุดมคติ สำหรับ

วิศวกรถูกขอให้ปรับปรุงปริมาณวัสดุรีไซเคิลใน

ลดการปล่อยก๊าซคาร์บอนไดออกไซด์ หรือบูรณาการวัสดุชีวภาพเข้าไป

ส่วนประกอบต่างๆ งานมักเกี่ยวข้องกับต้นทุน

ความเป็นกลาง แต่ด้วยสภาพเศรษฐกิจมหภาคในปัจจุบัน

พอร์ตผลิตภัณฑ์ยานยนต์และการเปลี่ยนแปลงเลนส์ระดับสูง

ความคิดริเริ่ม ความยั่งยืนอาจพัฒนาไปสู่จุดเริ่มต้น

คำจำกัดความของความรับผิดชอบต่อสิ่งแวดล้อมโดยรวม

ปัจจุบัน OEM ในยุโรปกำลังทำงานเพื่อผลิตวัสดุรีไซเคิล

ข้อกำหนดด้านเนื้อหาก่อนที่จะได้รับการอนุมัติอย่างเป็นทางการ อย่างไรก็ตาม,

มีปัญหาสำคัญเกี่ยวกับกฎระเบียบที่มีอยู่จาก

มุมมองของ OEM และซัพพลายเออร์วัสดุ

ข้อบังคับของสหภาพยุโรปสำหรับเนื้อหารีไซเคิลไม่ใช่ระบบที่มีพื้นฐานที่ดี

แต่เป็นการวัดตามการปฏิบัติตามข้อกำหนดซึ่งจะตัดสินว่าก

ยานพาหนะสามารถขายได้ในภูมิภาค ในกรณีของระบบที่มีการปรับฐาน

ผู้ผลิต OEM สามารถทนต่อแผนการเปลี่ยนแปลงแบบผสมผสานได้

ไปสู่การปฏิบัติตามภายในกรอบการกำกับดูแลในขณะที่ยอมรับ

ต้นทุนการทำธุรกิจเพิ่มขึ้นในระยะสั้น อย่างไรก็ตามใน

ในกรณีนี้ ยานพาหนะใดๆ ที่มีพลาสติกรีไซเคิลน้อยกว่า 25% จะไม่ทำเช่นนั้น

ได้รับอนุญาตให้ขายในตลาดสหภาพยุโรป

วิศวกรชิ้นส่วนกำลังมองหาซัพพลายเออร์เพื่อรีไซเคิล

เนื้อหาที่สามารถรวมเข้ากับยานพาหนะที่มีอยู่ได้อย่างรวดเร็ว -

และนี่คือจุดเสียดสีหลักในอุตสาหกรรมวัสดุ

บริษัทเคมีภัณฑ์มีสารประกอบรีไซเคิลอยู่แล้ว

นำไปใช้ในเชิงพาณิชย์ได้แต่ยังไม่ผ่าน

กระบวนการตรวจสอบ

อาจเป็นไปได้ว่า OEM ยังไม่ได้จัดสรรงบประมาณเพียงพอสำหรับ

กระบวนการรับรองซ้ำที่กว้างขวางและมีค่าใช้จ่ายสูงเหล่านี้

การวิจัย S&P Global Mobility ภายในฐานอุปทาน หนึ่ง

การออกแบบส่วนประกอบใหม่ที่วิจัยอยู่ในช่วงงบประมาณ 50-80 ดอลลาร์

ล้านและกิจกรรมเหล่านี้ได้ชะลอตัวลงเนื่องจากงบประมาณที่มีอยู่

จัดสรรใหม่เพื่อพัฒนาระบบแบตเตอรี่ตาม

ผู้จัดหา. นอกจากนี้ S&P Global Mobility ยังได้เรียนรู้เรื่องนี้อีกด้วย

ซัพพลายเออร์วัสดุเหล่านี้ลังเลอย่างมากที่จะลงทุนในวัสดุใหม่

ระบบการประมวลผลที่ช่วยให้สามารถบูรณาการหลังผู้บริโภคได้

ของเสียเข้าสู่วัตถุดิบ แม้ว่าจะเป็นของล้ำสมัยก็ตาม

ซัพพลายเออร์ที่มีการซื้อขายในตลาดหลักทรัพย์เหล่านี้หลายรายกำลังตกอยู่ในความเสี่ยง

การทำกำไรในกระบวนการ

เต็มที่หรือไม่พอใจ?

แม้ว่าวัสดุอาจเป็นความเสี่ยงทางภูมิรัฐศาสตร์และด้านกฎระเบียบก็ตาม

เป็นประโยชน์ที่ไม่ได้รับการประเมินจากการเลือกใช้วัสดุที่เหมาะสม

จากมุมมองจากล่างขึ้นบน

บางกลุ่มมองว่าการเลือกวัสดุเป็นโครงสร้างพื้นฐาน: ถ้าเป็นเช่นนั้น

ได้ผลบริษัทจะลงทุนเฉพาะจำนวนที่จำเป็นเพื่อเก็บไว้เท่านั้น

ล้อกลิ้ง สำหรับคนอื่นๆ การเลือกใช้วัสดุถือเป็นเคล็ดลับ

หอกนวัตกรรมที่ส่งผลกระทบต่อลูกค้าโดยตรง กรณีการใช้งานของ

ยานพาหนะคือกลุ่มประชากรขั้นสูงสุด ความเหลื่อมล้ำ

และการปฏิบัติจริง

ผู้ผลิตรถยนต์ลงทุนมหาศาลกับพื้นผิวสัมผัส แต่

การขจัดความพึงพอใจในยานพาหนะด้วยการถอดสิ่งของต่างๆ เช่น พรม หรือ

การใช้ผ้าหรือพื้นผิวที่ไม่ทออาจทำให้เกิดยานพาหนะได้

ที่ให้ความรู้สึกหรูหราสมบุกสมบัน สำหรับผู้บริโภครายอื่น

มองเห็นยานพาหนะที่มีคำมั่นสัญญาที่ใส่ใจสิ่งแวดล้อมว่าจะไม่มีการฝังกลบเป็นศูนย์

ของเสีย การใช้โพลีเมอร์ชีวภาพ หรือตัวชี้วัดที่สะท้อนถึงปริมาณการรีไซเคิล

เนื้อหาอาจสอดคล้องกับค่านิยมหลักและความรู้สึกทางอารมณ์

ว่าทำไมพวกเขาถึงซื้อรถ

ลำดับความสำคัญของวัสดุในห่วงโซ่อุปทาน

วัสดุถือเป็นโครงสร้างพื้นฐานหรือนวัตกรรมหรือไม่?

คำจำกัดความทั้งสองถูกต้อง วัตถุดิบรองรับระบบ

กลุ่มที่มีป้ายกำกับอย่างเป็นทางการว่าเป็นโครงสร้างพื้นฐานซึ่งอาจวางได้

แร่ธาตุในฐานะปู่ย่าตายายของระบบเหล่านี้

OEM ได้พยายามที่จะรักษาพอร์ตการลงทุนในการขยาย

ลิเธียม โดยคาดการณ์ว่ามีแร่ธาตุนี้ไม่เพียงพอเมื่อเปรียบเทียบ

ด้วยแผนผลิตภัณฑ์ของตน อย่างไรก็ตาม นี่ไม่ใช่สิ่งเดียวที่มีความเสี่ยง

วัสดุสำหรับ OEM ในด้านภูมิรัฐศาสตร์ การปฏิบัติตามข้อกำหนด และการตลาด

ความรู้สึกกำลังกำหนดเงื่อนไขที่แตกต่างกัน OEM จำเป็นต้องนำวัตถุดิบ

ห่วงโซ่อุปทานวัสดุกลับไปยังโรงงานประกอบ ปรับปรุง

การมองเห็นภายในของวัสดุ และรักษาราคาที่เงินเฟ้อไว้

ตรวจสอบ

อุตสาหกรรมยานยนต์ไม่ใช่คนแปลกหน้าสำหรับระบบที่ซับซ้อน

ความอ่อนไหวด้านลอจิสติกส์ หรือแม้แต่การบูรณาการในแนวตั้ง หลายๆ

เป้าหมายที่ระบุไว้สำหรับ OEM กำลังแข่งขันกันในด้านงบประมาณ ความสามารถ

และความสนใจทางการตลาด

ปี 2024 อาจแสดงลำดับความสำคัญของ OEM ในเป้าหมายการแข่งขัน

สภาพแวดล้อม โดยที่ระดับการให้คะแนนแบบเมตริกเดียวจะไม่มีอีกต่อไป

วิธีการที่เหมาะสมในการประเมินประสิทธิภาพของตลาด บาง

เป้าหมายที่ขยายออกไปของผลการดำเนินงานขององค์กรอาจมุ่งเน้นไปที่ค่านิยมหลัก

ข้อเสนอ ความต้องการของผู้บริโภค และความสามารถในการทำกำไร ธุรกิจที่แข็งแกร่ง

กรณีที่ยอมรับกรวด การเพิ่มประสิทธิภาพ และการลดของเสีย

คาดว่าจะชนะหัวข้อ

หากต้องการข้อมูลเพิ่มเติมเกี่ยวกับวัสดุและการมีน้ำหนักเบา

คุณสมบัติและการเปรียบเทียบเทคโนโลยี

การสั่นคลอนของซัพพลายเออร์ EV ที่กำลังเกิดขึ้น

การวิเคราะห์การคาดการณ์ส่วนประกอบ

บทความนี้เผยแพร่โดย S&P Global Mobility และไม่ใช่โดย S&P Global Ratings ซึ่งเป็นแผนกที่มีการจัดการแยกต่างหากของ S&P Global

- เนื้อหาที่ขับเคลื่อนด้วย SEO และการเผยแพร่ประชาสัมพันธ์ รับการขยายวันนี้

- PlatoData.Network Vertical Generative Ai เพิ่มพลังให้กับตัวเอง เข้าถึงได้ที่นี่.

- เพลโตไอสตรีม. Web3 อัจฉริยะ ขยายความรู้ เข้าถึงได้ที่นี่.

- เพลโตESG. คาร์บอน, คลีนเทค, พลังงาน, สิ่งแวดล้อม แสงอาทิตย์, การจัดการของเสีย. เข้าถึงได้ที่นี่.

- เพลโตสุขภาพ เทคโนโลยีชีวภาพและข่าวกรองการทดลองทางคลินิก เข้าถึงได้ที่นี่.

- ที่มา: http://www.spglobal.com/mobility/en/research-analysis/2024-automotive-materials-forecast-ev-batteriesand-more.html

- :มี

- :เป็น

- :ไม่

- :ที่ไหน

- ][หน้า

- 1

- 2023

- 2024

- a

- สามารถ

- ยอมรับ

- ตาม

- การบัญชี

- ความถูกต้อง

- การครอบครอง

- ข้าม

- กิจกรรม

- เพิ่มเติม

- นอกจากนี้

- การนำมาใช้

- สูง

- เทคโนโลยีขั้นสูง

- น่าสงสาร

- AIR

- จัดแนว

- การวางแนว

- ทั้งหมด

- จัดสรร

- อนุญาต

- แล้ว

- ด้วย

- แม้ว่า

- สหรัฐอเมริกา

- อเมริกัน

- จำนวน

- an

- และ

- อื่น

- ใด

- การใช้งาน

- เหมาะสม

- การอนุมัติ

- ได้รับการอนุมัติ

- เป็น

- พื้นที่

- รอบ

- บทความ

- AS

- การชุมนุม

- ที่เกี่ยวข้อง

- At

- พยายาม

- ความสนใจ

- อัตโนมัติ

- ยานยนต์

- อุตสาหกรรมยานยนต์

- ใช้ได้

- ความเกลียดชัง

- หลีกเลี่ยง

- กลับ

- การอบ

- ราว

- ฐาน

- ตาม

- แบตเตอรี่

- แบตเตอรี่

- แบตเตอรี่รถยนต์ไฟฟ้า

- BE

- กลายเป็น

- ปักกิ่ง

- กำลัง

- ด้านล่าง

- ประโยชน์ที่ได้รับ

- ที่ดีที่สุด

- เครื่องดื่ม

- ใหญ่

- วัสดุการแพทย์

- หนุน

- ทั้งสอง

- สะพาน

- นำมาซึ่ง

- งบ

- งบประมาณ

- สร้าง

- รถบัส

- ธุรกิจ

- ผู้นำทางธุรกิจ

- แต่

- by

- สายเคเบิ้ล

- CAN

- ความจุ

- คาร์บอน

- รอยเท้าคาร์บอน

- พรม

- กรณี

- กรณี

- หมวดหมู่

- ที่เกิดจาก

- สาเหตุที่

- การก่อให้เกิด

- บาง

- โซ่

- ห่วงโซ่

- เปลี่ยนแปลง

- การเปลี่ยนแปลง

- การเปลี่ยนแปลง

- เปลี่ยนแปลง

- ลักษณะ

- การเรียกเก็บเงิน

- แผนภูมิ

- เหว

- ตรวจสอบ

- สารเคมี

- สาธารณรัฐประชาชนจีน

- วงกลม

- เมือง

- ปลาเดยส์

- ปิดหน้านี้

- อย่างไร

- มา

- เชิงพาณิชย์

- ความมุ่งมั่น

- สินค้า

- บริษัท

- บริษัท

- การเปรียบเทียบ

- การแข่งขัน

- การแข่งขัน

- ซับซ้อน

- การปฏิบัติตาม

- ปฏิบัติตาม

- ส่วนประกอบ

- ส่วนประกอบ

- ความกังวลเกี่ยวกับ

- เงื่อนไข

- ดำเนินการ

- มั่นใจ

- งานที่เชื่อมต่อ

- ถือว่า

- ผู้บริโภค

- ผู้บริโภค

- เนื้อหา

- โน้มน้าวใจ

- ทองแดง

- แกน

- ค่านิยมหลัก

- ไทม์ไลน์การ

- แก้ไข

- ราคา

- แพง

- ค่าใช้จ่าย

- ได้

- หนังสือรับรอง

- ที่ข้าม

- ยุ่งยาก

- ปัจจุบัน

- ขณะนี้

- ลูกค้า

- วงจร

- ประจำวัน

- หนี้สิน

- ทศวรรษที่ผ่านมา

- การตัดสินใจ

- ขาดดุล

- คำนิยาม

- คำจำกัดความ

- ความต้องการ

- ประชากร

- กำหนด

- พัฒนาการ

- ต่าง

- ความยากลำบาก

- ความยาก

- เจือจาง

- โดยตรง

- แสดง

- การหยุดชะงัก

- การแบ่ง

- ทำ

- การทำ

- ขับรถ

- สอง

- ระยะเวลา

- โลก

- ใส่ใจสิ่งแวดล้อม

- ด้านเศรษฐกิจ

- ผลกระทบ

- อย่างมีประสิทธิภาพ

- ความพยายาม

- ติดตั้งระบบไฟฟ้า

- ยานพาหนะไฟฟ้า

- ยานพาหนะไฟฟ้า

- องค์ประกอบ

- โอบกอด

- ทำให้สามารถ

- พลังงาน

- วิศวกร

- พอ

- ทำให้มั่นใจ

- สิ่งแวดล้อม

- สิ่งแวดล้อม

- เท่ากัน

- ESG

- โดยเฉพาะอย่างยิ่ง

- ตามหลักจริยธรรม

- EU

- ยุโรป

- EV

- แบตเตอรี่ EV

- ประเมินค่า

- ประเมิน

- แม้

- เหตุการณ์

- ทุกๆ

- คาย

- ตัวอย่าง

- ความยอดเยี่ยม

- มากเกินไป

- ที่มีอยู่

- การขยายตัว

- ที่คาดหวัง

- ผู้เชี่ยวชาญ

- การสำรวจ

- ที่เปิดเผย

- แสดง

- กว้างขวาง

- สารสกัด

- การสกัด

- ใบหน้า

- ความเป็นไปได้

- คุณสมบัติ

- สองสาม

- น้อยลง

- การเงิน

- หา

- หา

- พอดี

- โฟกัส

- กระดาษฟอยล์

- รอยพระบาท

- สำหรับ

- ถูกบังคับ

- กองกำลัง

- พยากรณ์

- คาดการณ์ล่วงหน้า

- เป็นทางการ

- เป็นทางการ

- รูปแบบ

- ข้างหน้า

- พบ

- สี่

- กรอบ

- แรงเสียดทาน

- ราคาเริ่มต้นที่

- ลึกซึ้ง

- ต่อไป

- อนาคต

- กําไร

- ช่องว่าง

- รวบรวม

- ภูมิศาสตร์การเมือง

- ได้รับ

- จะช่วยให้

- เหตุการณ์ที่

- เป้าหมาย

- บัญชีกลุ่ม

- กลุ่ม

- มี

- ลมแรง

- สุขภาพ

- ความลังเล

- จุดสูง

- ระดับสูง

- ที่มีคุณภาพสูง

- อย่างสูง

- โฮลดิ้ง

- สรุป ความน่าเชื่อถือของ Olymp Trade?

- อย่างไรก็ตาม

- HTML

- HTTPS

- การล่าสัตว์

- วิ่งกระโดดข้ามรั้ว

- ระบุ

- if

- ส่งผลกระทบ

- ปรับปรุง

- การปรับปรุง

- การปรับปรุง

- การปรับปรุง

- in

- เพิ่มขึ้น

- เป็นหน้าที่

- ตัวชี้วัด

- อุตสาหกรรม

- ผู้เชี่ยวชาญในอุตสาหกรรม

- ที่ทำให้เงินเฟ้อ

- โครงสร้างพื้นฐาน

- ส่วนผสม

- แรกเริ่ม

- ความคิดริเริ่ม

- นักวิเคราะห์ส่วนบุคคลที่หาโอกาสให้เป็นไปได้มากที่สุด

- ตัวอย่าง

- แทน

- สถาบัน

- นักลงทุนสถาบัน

- รวบรวม

- แบบบูรณาการ

- บูรณาการ

- อยากเรียนรู้

- อัตราดอกเบี้ย

- ภายใน

- เข้าไป

- ลงทุน

- การลงทุน

- เงินลงทุน

- นักลงทุน

- นักลงทุน

- IT

- รายการ

- ITS

- เก็บ

- ที่รู้จักกัน

- ชื่อสกุล

- ล่าสุด

- ผู้นำ

- ได้เรียนรู้

- มรดก

- น้อยลง

- ชั้น

- ลิเธียม

- สด

- ชีวิต

- เงินกู้

- การปรับเนื้อหาให้สอดคล้องกับท้องถิ่น

- นาน

- ระยะยาว

- อีกต่อไป

- อายุยืน

- ที่ต้องการหา

- looming

- ต่ำ

- ลด

- หรูหรา

- หรูหรา

- เศรษฐกิจมหภาค

- ทำ

- แม่เหล็กติดตู้เย็น

- หลัก

- แผ่นดินใหญ่

- จีนแผ่นดินใหญ่

- หลัก

- สำคัญ

- ทำ

- การทำ

- การจัดการ

- อาณัติ

- หลาย

- อัตรากำไรขั้นต้น

- ตลาด

- ประสิทธิภาพของตลาด

- มูลค่าตลาด

- นักการตลาด

- การตลาด

- ตลาด

- วัสดุ

- วัสดุ

- อาจ..

- พบ

- ข้อความ

- ส่งข้อความ

- วิธีการ

- เมตริก

- ตัวชี้วัด

- ล้าน

- แร่

- แร่ธาตุ

- การทำเหมืองแร่

- ผสม

- การเคลื่อนย้าย

- ข้อมูลเพิ่มเติม

- มากที่สุด

- มอเตอร์

- ย้าย

- เดินหน้าต่อไป

- การย้าย

- มาก

- หลาย

- จำเป็นต้อง

- จำเป็น

- ความต้องการ

- ความเป็นกลาง

- ใหม่

- นิกเกิล

- ไม่

- ทางทิศเหนือ

- อเมริกาเหนือ

- เด่น

- ตัวเลข

- of

- การแข่งขันกีฬาโอลิมปิก

- on

- ONE

- เพียง

- การดำเนินงาน

- เลนส์

- or

- ที่มา

- อื่นๆ

- ผลิตภัณฑ์อื่นๆ

- ทั้งหมด

- เอาชนะ

- แพคเกจ

- คืนเงิน

- การชำระเงิน

- คน

- การปฏิบัติ

- มุมมอง

- ภาพ

- เป็นจุดสำคัญ

- แผนการ

- การวางแผน

- แผน

- พืช

- พลาสติก

- เพลโต

- เพลโตดาต้าอินเทลลิเจนซ์

- เพลโตดาต้า

- จำนำ

- จุด

- พอร์ตการลงทุน

- เป็นไปได้

- อาจ

- อำนาจ

- โรงไฟฟ้า

- คำทำนาย

- ราคา

- การตั้งราคา

- ประถม

- ก่อน

- ปัญหา

- ปัญหาที่เกิดขึ้น

- กระบวนการ

- กระบวนการ

- การประมวลผล

- ก่อ

- ผลิตภัณฑ์

- การผลิต

- กำไร

- ทำกำไรได้

- เหมาะสม

- ประพจน์

- แรงขับ

- ให้

- ความกล้าหาญ

- การตีพิมพ์

- ซื้อ

- วาง

- อย่างรวดเร็ว

- พิสัย

- หายาก

- ราคา

- ค่อนข้าง

- การให้คะแนน

- อัตราส่วน

- ดิบ

- RE

- มาถึง

- โลกแห่งความจริง

- สภาพที่แท้จริง

- ปรับสมดุล

- เมื่อเร็ว ๆ นี้

- ใช้แล้ว

- การรีไซเคิล

- สีแดง

- การออกแบบ

- ลด

- การลดลง

- การฟอก

- สะท้อน

- สะท้อนให้เห็นถึง

- เกี่ยวกับ

- ภูมิภาค

- ภูมิภาค

- กฎระเบียบ

- หน่วยงานกำกับดูแล

- สัมพัทธ์

- ความเชื่อมั่น

- ซากศพ

- การกำจัด

- แทนที่

- แทนที่

- ต้องการ

- จำเป็นต้องใช้

- ความต้องการ

- การวิจัย

- ความรับผิดชอบ

- ผล

- ส่งผลให้

- กลับ

- ความเสี่ยง

- การเสี่ยง

- ความเสี่ยง

- กลิ้ง

- กฎระเบียบ

- s

- เอสแอนด์พี

- เอสแอนด์พีโกลบอล

- การขาย

- ตาชั่ง

- สถานการณ์

- การพิจารณา

- ที่สอง

- ภาค

- ปลอดภัย

- เห็น

- เห็น

- เห็น

- การเลือก

- มีความละเอียดอ่อน

- ความไว

- ความรู้สึก

- บริการ

- หลาย

- ที่ใช้ร่วมกัน

- กะ

- สั้น

- ขาดแคลน

- ความขาดแคลน

- โชว์

- แสดงให้เห็นว่า

- แสดงให้เห็นว่า

- ลงนาม

- สำคัญ

- คล้ายคลึงกัน

- ง่ายดาย

- เดียว

- สังคม

- ขาย

- แก้

- บาง

- บางครั้ง

- แหล่งที่มา

- การจัดหา

- มาตรฐาน

- ยืน

- รัฐของศิลปะ

- ระบุ

- ยังคง

- คนแปลกหน้า

- กลยุทธ์

- กลยุทธ์

- ถนน

- แข็งแรง

- การต่อสู้

- ประสบความสำเร็จ

- อย่างเช่น

- ผู้จัดจำหน่าย

- ซัพพลายเออร์

- จัดหาอุปกรณ์

- ห่วงโซ่อุปทาน

- ซัพพลายเชน

- สนับสนุน

- ที่สนับสนุน

- การพัฒนาอย่างยั่งยืน

- การประชุมสัมมนา

- ระบบ

- ระบบ

- ใช้เวลา

- พรสวรรค์

- งาน

- น้ำตาตก

- วิชาการ

- เทคโนโลยี

- ระยะ

- เงื่อนไขการใช้บริการ

- กว่า

- ที่

- พื้นที่

- ก้าวสู่อนาคต

- ของพวกเขา

- ที่นั่น

- ล้อยางขัดเหล่านี้ติดตั้งบนแกน XNUMX (มม.) ผลิตภัณฑ์นี้ถูกผลิตในหลายรูปทรง และหลากหลายเบอร์ความแน่นหนาของปริมาณอนุภาคขัดของมัน จะทำให้ท่านได้รับประสิทธิภาพสูงในการขัดและการใช้งานที่ยาวนาน

- พวกเขา

- นี้

- เหล่านั้น

- ตลอด

- ชั้น

- ชนิด

- การทำให้กระดก

- คะแนนสะสม

- ไปยัง

- หัวข้อ

- แตะ

- ไปทาง

- ไปทาง

- การค้า

- แบบดั้งเดิม

- การเปลี่ยนแปลง

- เป็นปกติ

- แพร่หลาย

- ที่สุด

- ภายใต้

- หนุน

- ผิดปกติ

- ใช้

- การใช้

- มักจะ

- การตรวจสอบ

- ความคุ้มค่า

- ข้อเสนอที่มีค่า

- ความคุ้มค่า

- พาหนะ

- ยานพาหนะ

- แนวตั้ง

- รายละเอียด

- ความชัดเจน

- เสียงพูด

- คือ

- เสีย

- ทาง..

- we

- เมื่อ

- ว่า

- ที่

- ในขณะที่

- ทำไม

- จะ

- การชนะ

- ฤดูหนาว

- โอลิมปิกฤดูหนาว

- กับ

- ภายใน

- การทำงาน

- โรงงาน

- จะ

- ปี

- ยัง

- ลมทะเล

- เป็นศูนย์