ผู้บริโภคชาวนอร์ดิกที่มีความชำนาญด้านเทคโนโลยียอมรับการเปลี่ยนแปลงอย่างจริงจัง สิ่งนี้ขยายไปถึงการชำระเงินออนไลน์ด้วย โดยนักช้อปออนไลน์จำนวนมากในภูมิภาคนี้เลือกใช้วิธีการชำระเงินทางเลือก (Alternative Payments Methods - APM) มากกว่าบัตรแบบดั้งเดิม

เรามาเจาะลึกตลาดการชำระเงินของนอร์ดิกและค้นพบว่าอะไรที่กระตุ้นให้เกิดกระแสการเปลี่ยนแปลงนี้

ที่มา: สถานทูตนอร์ดิก

ที่มา: สถานทูตนอร์ดิก

กลุ่มประเทศนอร์ดิก – เดนมาร์ก ฟินแลนด์ นอร์เวย์ สวีเดน และไอซ์แลนด์ – อาจมีขนาดค่อนข้างเล็ก แต่รวมกันแล้วเป็นตัวแทนของโลก 10th เศรษฐกิจที่ใหญ่ที่สุด ผู้บริโภคมีกำลังซื้อสูงเช่นกัน โดยมีการใช้จ่ายต่อหัวมากที่สุดในทวีป 78% สูงกว่าค่าเฉลี่ยของสหภาพยุโรป

ธุรกิจและผู้บริโภคในภูมิภาคนี้ต่างกระหายไอเดียใหม่ๆ และ นวัตกรรมเทคโนโลยีอย่างสม่ำเสมอวางไว้ในระดับโลก สิบอันดับสูงสุด for ความสามารถในการแข่งขันทางดิจิทัล.

เมื่อรวมกับอินเทอร์เน็ตและการใช้งานอุปกรณ์เคลื่อนที่ในระดับสูง ทำให้เป็นหนึ่งในตลาดอีคอมเมิร์ซที่เติบโตเต็มที่ที่สุดในโลก ในปี 2021 อีคอมเมิร์ซของนอร์ดิกมีสัดส่วนประมาณ หนึ่งในสี่ ของรายได้รวมของธุรกิจนอร์ดิก

ผู้บริโภคชาวนอร์ดิกยอมรับการเปลี่ยนแปลงการชำระเงินอย่างจริงจัง

ภูมิภาคนี้เป็นแหล่งรวมของการธนาคาร โทรศัพท์มือถือ และ Fintech นวัตกรรม. ในขณะที่ประเทศอื่นๆ ประสบปัญหาทางการเงินน้อย แต่ชาวนอร์ดิกก็มีความสุขกับบริการธนาคารที่กว้างขวางมาหลายทศวรรษ โดยนอร์เวย์อวดอ้าง 100% การรวม

ต่างจากตลาดตะวันตกที่ทนต่อการเปลี่ยนแปลงหลายแห่ง ผู้บริโภคชาวนอร์ดิกเปิดกว้างต่อวิธีการชำระเงินแบบใหม่ เป็นผลให้ผู้บริโภคนำมาใช้ การชำระเงินดิจิตอล และ สัมผัส รวดเร็วและกว้างขวางกว่าในตลาดอิ่มตัวอื่น ๆ มากเสียจนนำไปสู่การขับเคลื่อนระดับโลกอย่างเต็มที่ เศรษฐกิจไร้เงินสดy.

ทั้งหมดนี้ได้สร้างระบบนิเวศที่เติบโตอย่างรวดเร็วใน APM

APM เป็นวิธีการชำระเงินที่ไม่ใช่เงินสดหรือ แผนบัตรทั่วโลก (Visa, MasterCard, American Express) และรวมถึงบัตรเติมเงิน การชำระเงินผ่านมือถือ e-wallets การโอนเงินผ่านธนาคาร และการซื้อทันที จ่ายทีหลัง (BNPL) การจัดหาเงินทุนทันที

เป็นเวลาหลายปีที่รัฐบาลและธนาคารของนอร์ดิก การส่งเสริมการชำระเงินแบบดิจิทัลและมือถือ เพื่อเป็นทางเลือกแทนเงินสด ร่วมมือกับโครงการต่างๆ เช่น โครงการบัตรเดบิต รหัสธนาคารดิจิทัลและโครงสร้างพื้นฐานการชำระเงินทั่วไป ความสำเร็จของพวกเขาหมายความว่าการยอมรับการชำระเงินผ่านมือถือในขณะนี้มีมากกว่าสหภาพยุโรปส่วนใหญ่ รวมถึงประเทศเศรษฐกิจขนาดใหญ่ เช่น เยอรมนีและฝรั่งเศส

การชำระเงินแบบเดิมกำลังหยุดชะงัก

ตามเนื้อผ้า บัตรชำระเงินมีอิทธิพลเหนือความต้องการของผู้บริโภคชาวนอร์ดิก ในนอร์เวย์ ผู้ใหญ่ถือไพ่โดยเฉลี่ยสี่ใบ (2.7 บัตรเดบิตและ 1.6 บัตรเครดิต) – จำนวนสูงสุดในยุโรป

แผนบัตรทั่วโลกมีทั่วทั้งภูมิภาค 22 ล้าน บัตรเครดิต โดยมีมาสเตอร์การ์ดเป็นผู้เล่นหลัก อัตราดอกเบี้ยสูง ระดับการขาดทุนต่ำ และยอดหมุนเวียนสนับสนุนความสามารถในการทำกำไรของบัตรเครดิตในนอร์เวย์ อย่างไรก็ตาม ในสวีเดน ผู้บริโภคมีทางเลือกอื่นๆ มากมายสำหรับการกู้ยืมระยะสั้น ในขณะที่ที่อื่น การจำกัดการแลกเปลี่ยนเงินตราต่างประเทศหมายความว่าผู้ออกตราสารหนี้ยังคงต้องดิ้นรนเพื่อระดมทุน อัตรากำไรขั้นต้น.

ในฟินแลนด์ บัตรเดบิต ตอนนี้สั่งส่วนแบ่งที่ใหญ่ที่สุดของปริมาณการ์ด ทั้งที่นี่และในเดนมาร์ก บัตรเดบิต/เครดิตแบบสองฟังก์ชันช่วยกีดกันผู้บริโภคจากการพึ่งพาเครดิต บัตรเดบิตยังมีการเจาะลึกโดยเฉพาะอย่างยิ่งกับแผนการในประเทศเช่น BankAxept ในนอร์เวย์และ Dankort ในเดนมาร์ก

ย้ายออกจากการค้าปลีกทางกายภาพ - ไปที่ ออนไลน์และมือถือ ช่องทาง – และรูปแบบใหม่กำลังเกิดขึ้น การใช้การ์ดกำลังล้าหลัง และ APM เริ่มถูกผลักดันไปข้างหน้า

การผสมผสานการเช็คเอาต์ที่เปลี่ยนไปของ Nordics

ผู้บริโภคชาวนอร์ดิกซึ่งเคยชินกับความง่ายและสะดวกของการธนาคารและการซื้อของทางโทรศัพท์ กำลังเลือกสิ่งใหม่ๆ การชำระเงินทางเลือก ตัวเลือกที่เหมาะกับความต้องการของพวกเขามากขึ้น – เพื่อการเข้าถึง ความสะดวก ค่าใช้จ่าย และความรวดเร็ว

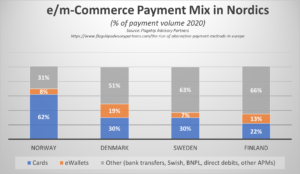

ในเดนมาร์ก ฟินแลนด์ และสวีเดน ขณะนี้ APM ครองส่วนแบ่งการชำระเงินออนไลน์ ในหลายกรณี ปริมาณจะถูกโอนไปยังกระเป๋าเงินดิจิทัลที่เชื่อมโยงกับเครดิต/เดบิต นอกจากนี้ยังมีวิธีการใหม่ๆ เช่น สินเชื่อปลอดดอกเบี้ย บีเอ็นพีแอลกำลังเริ่มดึงธุรกรรมชิ้นใหญ่ขึ้นที่จุดชำระเงิน

ที่มา: เรือธง

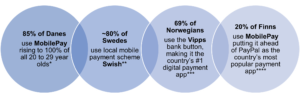

ในขณะเดียวกัน ในนอร์เวย์ การตั้งค่าการชำระเงินกำลังเปลี่ยนจากเงินสดและบัตรเครดิตเป็น กระเป๋าสตางค์ดิจิตอล และซื้อตอนนี้ จ่ายทีหลัง (BNPL) เพื่อนบ้านอย่างเดนมาร์กเป็นผู้นำในการชำระเงินผ่านมือถือ โดยชาวเดนมาร์ก XNUMX ใน XNUMX คนใช้วิธีนี้ในการชำระเงินสำหรับการซื้อของออนไลน์ ออกใบแจ้งหนี้ ยังเป็นที่นิยมโดยเฉพาะในประเทศเช่นสวีเดนซึ่งมีชาวสวีเดนประมาณ 30% ใช้

แอพมือถือกำลังนำ APM มาสู่คนจำนวนมาก

นอร์ดิกมีแอปบนอุปกรณ์เคลื่อนที่ที่ผลิตขึ้นเองจำนวนมากซึ่งได้รับแรงผลักดันอย่างมากในภูมิภาคนี้ ซึ่งช่วยป้องกันการครอบงำจากผู้เล่นระดับโลกอย่าง PayPal สามรายใหญ่คือ หวด ในสวีเดน วีปส์ ในนอร์เวย์และ MobilePay ในเดนมาร์กและฟินแลนด์

* ที่มา: Statista **แหล่งที่มา: Riksbank ***แหล่งที่มา:มอร์แกน JP **** แหล่งที่มา: Statista

การใช้แอปชำระเงินดิจิทัลและมือถือ

![]()

ที่มา: มอร์แกน JP

ปัจจัยภายนอกและปัจจัยทางเศรษฐกิจอื่นๆ มีอิทธิพลต่อความต้องการ APM อย่างไร

แม้ว่าชาวนอร์ดิกจะเห็นการเปลี่ยนแปลงครั้งใหญ่จากร้านค้าจริงเป็นอีคอมเมิร์ซก่อนปี 2020 รายงานจาก โพสต์นอร์ด เผยให้เห็นว่าโควิดทำให้การย้ายถิ่นฐานของภูมิภาคไปสู่การช็อปปิ้งออนไลน์เพิ่มขึ้นอย่างมาก โดยมีผู้บริโภคมากกว่าหนึ่งในสี่ใช้มากกว่าช่วงก่อนเกิดโรคระบาด ภายในกลางปี 2021 ผู้บริโภคชาวนอร์ดิกพร้อมที่จะกลับมาด้วยการใช้จ่ายออนไลน์เพื่อการพักผ่อนและไลฟ์สไตล์ที่เพิ่มขึ้น

อย่างไรก็ตาม วิกฤตเศรษฐกิจโลกครั้งล่าสุดที่พุ่งสูงขึ้นอย่างรวดเร็ว เงินเฟ้อราคาพลังงานที่เพิ่มสูงขึ้น และความขัดแย้งในยูเครน ทำให้เรื่องนี้ค่อนข้างจะตกราง หนึ่งในสี่ (25% ) ผู้บริโภคชาวนอร์ดิกไม่รู้สึกว่าครอบครัวของตนมีความมั่นคงทางการเงินอีกต่อไป ส่งผลให้หลายคนต้องการลดการใช้จ่าย

ดังนั้น พ่อค้าจึงต้องทำงานหนักขึ้นเพื่อให้ธุรกิจนอร์ดิกของพวกเขาเติบโต การเปลี่ยนแปลงการชำระเงินของพวกเขา – นำเสนอประเภทวิธีการชำระเงินที่ยืดหยุ่นมากขึ้นแก่ผู้ใช้ ซึ่งทำให้พวกเขามองเห็นงบประมาณและตรวจสอบกระแสเงินสดได้ดีขึ้น – สามารถช่วยให้พวกเขาก้าวไปข้างหน้าได้

หลายคนหันมาใช้ BNPL เพื่อแก้ปัญหาวิกฤตค่าครองชีพอย่างรวดเร็ว ตลาดนอร์ดิกทั้งหมดคาดว่าจะเติบโตเป็นตัวเลขสองหลักใน BNPL จากการคาดการณ์ในปี 2022-28 คาดการณ์ว่า BNPL CAGR จะเพิ่มขึ้น 33.8% ในสวีเดน 18.6% ในฟินแลนด์ 14.2% ในสวีเดนและ 13.4% ในนอร์เวย์

ไม่ใช่แค่เรื่องทางเลือกเท่านั้น แต่เป็นเรื่องของทางเลือกที่ถูกต้องด้วย

ตัวเลือกการชำระเงินที่ดีที่สุดสำหรับผู้ค้ารายใด เช็คเอาต์ เป็นสิ่งที่เหมาะกับความชอบ ประสบการณ์ และการตัดสินใจซื้อของลูกค้า

ผ่อนชำระสินค้าฟุ่มเฟือยในตั๋วขนาดใหญ่ ชำระเงินผ่านมือถือเพียงคลิกเดียวสำหรับนักช็อปที่ชอบเข้าสังคม และชำระเงินล่วงหน้าสำหรับนักเรียนที่ใส่ใจเรื่องงบประมาณและนักเดินทางที่ไม่ชอบความเสี่ยง

นอกจากนี้ยังเกี่ยวกับการปรับปรุง UX APM จำนวนมากมอบกระบวนการชำระเงินที่รวดเร็วขึ้น ราบรื่นและหลากหลายมากขึ้น ประสบการณ์ของลูกค้าช่วยให้มั่นใจได้สูงขึ้น การแปลง และส่งเสริมความภักดีให้มากขึ้น

APM ที่เหมาะสมยังสามารถช่วยให้ผู้ค้ารายใหม่ในตลาดมียอดขายและความปลอดภัยทางธุรกิจที่มากขึ้นโดยช่วยให้พวกเขาสร้างความไว้วางใจในแบรนด์ของตนได้มากขึ้นผ่านการเชื่อมโยง ตัวอย่างเช่น ผู้ค้าปลีกรายย่อยที่ไม่คุ้นเคยสามารถเพิ่มความน่าเชื่อถือได้โดยนำเสนอแบรนด์ BNPL ที่เป็นที่รู้จักและเป็นที่ยอมรับทั่วโลก เช่น Klarna หรือโซลูชันธนาคารที่เชื่อถือได้ เช่น MobilePay

ความคิดริเริ่มใหม่ ๆ จะปูทางไปสู่ APM ข้ามพรมแดนที่ราบรื่นยิ่งขึ้น

ชาวนอร์ดิกกำลังมองหาวิธีใหม่ในการส่งมอบแบบเรียลไทม์ การชำระเงิน ข้ามพรมแดนและในวงกว้าง. P27 ความคิดริเริ่มนำโดย Danske Bank, Handelsbanken, Nordea, OP Financial Group, SEB และ Swedbank มีเป้าหมายเพื่อทำให้การชำระเงินระหว่างประเทศสมาชิกสอดคล้องกันโดยจัดให้มีโครงสร้างพื้นฐานที่สอดคล้องกับ ISO 20022 แบบเปิด

powering การชำระเงินตามเวลาจริงทั้งในประเทศและข้ามพรมแดนในหลายๆ สกุลเงินP27 จะสอดคล้องกับ SEPA เพื่อให้การชำระเงินราบรื่นกับส่วนที่เหลือของสหภาพยุโรป นอกจากนี้ยังสามารถกลายเป็นตัวเร่งปฏิกิริยาที่สำคัญสำหรับ APM ซึ่งช่วยให้สามารถส่งมอบได้อย่างราบรื่น ประสบการณ์ที่ไร้รอยต่อ ผู้บริโภคชาวนอร์ดิกต้องการเมื่อซื้อออนไลน์จากเว็บไซต์ต่างประเทศและช่วยเพิ่มความเร็วให้มากขึ้น การเจริญเติบโต และการแข่งขันในระดับภูมิภาค

การนำทางสู่ความสำเร็จของ APM ของนอร์ดิก

อีคอมเมิร์ซของนอร์ดิกส์เป็นตลาดหลักสำหรับแบรนด์ทั้งในและต่างประเทศที่ต้องการกระตุ้นตลาดในประเทศและข้ามพรมแดน ขาย.

เห็นได้ชัดว่าการเสนอการชำระเงินด้วยบัตรขั้นพื้นฐานที่การชำระเงินออนไลน์และมือถือนั้นไม่เพียงพออีกต่อไป ในขณะที่บัตรเดบิต/เครดิตยังคงมีอิทธิพลเหนือร้านค้า แต่ในพื้นที่ดิจิทัล APM ที่เป็นดาวรุ่งพุ่งแรง ไม่ว่าจะเป็น Swish ในสวีเดน MobilePay ในเดนมาร์ก Vipps ในนอร์เวย์ หรือ Verkkopankki ในฟินแลนด์

เพื่อให้ประสบความสำเร็จ ผู้ค้าต้องเพิ่มประสิทธิภาพของพวกเขา ผสมการชำระเงิน สำหรับตลาดนอร์ดิก ไม่เพียงเท่านั้น แต่ยังต้องรองรับในระดับท้องถิ่น ระดับภูมิภาค และระดับนานาชาติอีกด้วย ระเบียบการจ่ายเงินข้อกำหนดและกฎหมายภาษีเพื่อให้เป็นไปตามข้อกำหนดและปกป้องลูกค้าในกลุ่มประเทศนอร์ดิก

การมีพันธมิตรด้านการชำระเงินออนไลน์ที่เหมาะสม เช่น 2Checkout (ปัจจุบันคือ Verifone) สามารถช่วยให้กระบวนการนี้ราบรื่นได้ การใช้ประโยชน์จากความเชี่ยวชาญระดับภูมิภาค ข้อมูลอุตสาหกรรมโดยรวม และความรู้ของผู้บริโภคสามารถช่วยให้ผู้ค้ามีความทะเยอทะยานในการเติบโตในแถบนอร์ดิก เพื่อให้แน่ใจว่าพวกเขามีฮีโร่ APM ที่เหมาะสมในการก้าวไปข้างหน้า

- เนื้อหาที่ขับเคลื่อนด้วย SEO และการเผยแพร่ประชาสัมพันธ์ รับการขยายวันนี้

- เพลโตบล็อคเชน Web3 Metaverse ข่าวกรอง ขยายความรู้. เข้าถึงได้ที่นี่.

- ที่มา: https://blog.2checkout.com/alternative-payments-in-nordic-countries/

- 1

- 2020

- 2021

- 214

- a

- สามารถ

- เกี่ยวกับเรา

- เข้า

- อำนวยความสะดวก

- ข้าม

- อย่างกระตือรือร้น

- นอกจากนี้

- บุญธรรม

- การนำมาใช้

- ผู้ใหญ่

- สูง

- ก่อน

- จุดมุ่งหมาย

- ทั้งหมด

- การอนุญาต

- ทางเลือก

- การชำระเงินทางเลือก

- ทางเลือก

- ความทะเยอทะยาน

- อเมริกัน

- อเมริกันเอ็กซ์เพลส

- และ

- app

- ปพลิเคชัน

- รอบ

- สมาคม

- รถยนต์

- เฉลี่ย

- AVG

- กลับ

- ยอดคงเหลือ

- ธนาคาร

- การธนาคาร

- ธนาคาร

- ขั้นพื้นฐาน

- BCG

- กลายเป็น

- ก่อน

- หลัง

- กำลัง

- ที่ดีที่สุด

- ดีกว่า

- ระหว่าง

- ใหญ่

- ที่ใหญ่ที่สุด

- บีเอ็นพีแอล

- เพิ่ม

- การยืม

- เด้ง

- ยี่ห้อ

- แบรนด์

- งบ

- สร้าง

- ธุรกิจ

- ธุรกิจ

- ซื้อ

- การซื้อ

- CAGR

- หัว

- หมวก

- บัตร

- ชำระเงินผ่านบัตร

- การ์ด

- กรณี

- เงินสด

- ตัวเร่ง

- เปลี่ยนแปลง

- การเปลี่ยนแปลง

- เปลี่ยนแปลง

- ช่อง

- Checkout

- ทางเลือก

- เลือก

- ชัดเจน

- การทำงานร่วมกัน

- โดยรวม

- COM

- รวม

- ร่วมกัน

- การแข่งขัน

- ไม่ขัดขืน

- ขัดกัน

- ผู้บริโภค

- ผู้บริโภค

- ทวีป

- ต่อ

- ความสะดวกสบาย

- ราคา

- ได้

- ประเทศ

- Covidien

- ที่สร้างขึ้น

- ความน่าเชื่อถือ

- เครดิต

- บัตรเครดิต

- บัตรเครดิต

- วิกฤติ

- ข้ามพรมแดน

- ลูกค้า

- ข้อมูล

- หักบัญชี

- บัตรเดบิต

- บัตรเดบิต

- ทศวรรษที่ผ่านมา

- การตัดสินใจ

- ลึก

- ดำน้ำลึก

- ส่งมอบ

- ความต้องการ

- เดนมาร์ก

- ดิจิตอล

- พื้นที่ดิจิทัล

- กระเป๋าสตางค์ดิจิตอล

- ค้นพบ

- ซึ่งทำให้ยุ่ง

- หลาย

- ในประเทศ

- ในประเทศ

- การปกครอง

- ครอบงำ

- ขับรถ

- E-กระเป๋า

- อีคอมเมิร์ซ

- ด้านเศรษฐกิจ

- วิกฤตเศรษฐกิจ

- เศรษฐกิจ

- เศรษฐกิจ

- ระบบนิเวศ

- ที่อื่น ๆ

- โอบกอด

- กากกะรุน

- ส่งเสริม

- พลังงาน

- ราคาพลังงาน

- พอ

- ทำให้มั่นใจ

- การสร้างความมั่นใจ

- โดยเฉพาะอย่างยิ่ง

- ที่จัดตั้งขึ้น

- อีเธอร์ (ETH)

- EU

- ยุโรป

- ที่คาดหวัง

- ประสบการณ์

- ความชำนาญ

- ด่วน

- ภายนอก

- ปัจจัย

- ตก

- ล้ม

- กว้างขวาง

- เร็วขึ้น

- ครีบ

- ทางการเงิน

- กลุ่มการเงิน

- ให้เงิน

- การจัดหาเงินทุน

- ฟินแลนด์

- พอดี

- แก้ไขปัญหา

- มีความยืดหยุ่น

- ฝรั่งเศส

- สด

- ราคาเริ่มต้นที่

- ด้านหน้า

- อย่างเต็มที่

- ต่อไป

- ประเทศเยอรมัน

- ได้รับ

- ให้

- เหตุการณ์ที่

- เศรษฐกิจโลก

- ทั่วโลก

- รัฐบาล

- มากขึ้น

- บัญชีกลุ่ม

- ขึ้น

- การเจริญเติบโต

- มี

- ช่วย

- ช่วย

- การช่วยเหลือ

- โปรดคลิกที่นี่เพื่ออ่านรายละเอียดเพิ่มเติม

- พระเอก

- วีรบุรุษ

- จุดสูง

- สูงกว่า

- ที่สูงที่สุด

- อย่างสูง

- ถือ

- ผู้ประกอบการ

- อย่างไรก็ตาม

- HTML

- HTTPS

- ใหญ่

- หิว

- ประเทศไอซ์แลนด์

- ความคิด

- การปรับปรุง

- in

- ในอื่น ๆ

- ประกอบด้วย

- รวมทั้ง

- inclusivity

- เพิ่ม

- อุตสาหกรรม

- ที่มีอิทธิพลต่อ

- โครงสร้างพื้นฐาน

- ความคิดริเริ่ม

- นักวิเคราะห์ส่วนบุคคลที่หาโอกาสให้เป็นไปได้มากที่สุด

- ตัวอย่าง

- ด่วน

- International

- อินเทอร์เน็ต

- มาตรฐาน ISO

- IT

- รายการ

- JPMorgan

- เก็บ

- Klarna

- ความรู้

- ใหญ่

- ที่มีขนาดใหญ่

- ใหญ่ที่สุด

- กฎหมาย

- นำไปสู่

- นำ

- ระดับ

- วิถีการดำเนินชีวิต

- ในประเทศ

- อีกต่อไป

- ที่ต้องการหา

- ปิด

- ต่ำ

- ความจงรักภักดี

- หรูหรา

- หลัก

- สำคัญ

- ทำ

- การทำ

- หลาย

- ตลาด

- ตลาด

- มวล

- มาสเตอร์การ์ด

- เป็นผู้ใหญ่

- ความกว้างสูงสุด

- วิธี

- สมาชิก

- ร้านค้า

- วิธี

- วิธีการ

- การโยกย้าย

- โทรศัพท์มือถือ

- ชำระเงินมือถือ

- ชำระเงินมือถือ

- ปพลิเคชันมือถือ

- การตรวจสอบ

- ข้อมูลเพิ่มเติม

- มากที่สุด

- หลาย

- ความต้องการ

- ใหม่

- Nordea

- นอร์ดิก

- นอร์เวย์

- จำนวน

- เสนอ

- การเสนอ

- ONE

- ออนไลน์

- ช้อปปิ้งออนไลน์

- OP

- เพิ่มประสิทธิภาพ

- Options

- อื่นๆ

- ด้านนอก

- ต่างประเทศ

- การระบาดกระจายทั่ว

- พาร์ทเนอร์

- แบบแผน

- ชำระ

- การชำระเงิน

- วิธีการชำระเงิน

- การชำระเงิน

- เพย์พาล

- โทรศัพท์

- กายภาพ

- เพลโต

- เพลโตดาต้าอินเทลลิเจนซ์

- เพลโตดาต้า

- ผู้เล่น

- ผู้เล่น

- ยอดนิยม

- อำนาจ

- คาดการณ์

- การตั้งค่า

- ชำระเงินล่วงหน้า

- ราคา

- ก่อน

- กระบวนการ

- กระบวนการ

- ทำกำไรได้

- ป้องกัน

- ให้

- การให้

- ผลัก

- วาง

- พิมเสน

- หนึ่งในสี่

- รวดเร็ว

- ยก

- รวดเร็ว

- ราคา

- อันดับ

- พร้อม

- เรียลไทม์

- เมื่อเร็ว ๆ นี้

- ได้รับการยอมรับ

- ลด

- ภูมิภาค

- ของแคว้น

- สัมพัทธ์

- รายงาน

- แสดง

- แสดงให้เห็นถึง

- ความต้องการ

- REST

- ผล

- ร้านค้าปลีก

- การขายปลีก

- เผย

- รายได้

- ขึ้น

- ที่เพิ่มขึ้น

- ดาวรุ่ง

- ลวก

- ขาย

- รูปแบบ

- ไร้รอยต่อ

- ปลอดภัย

- ความปลอดภัย

- SEPA

- บริการ

- Share

- เปลี่ยน

- ขยับ

- ผู้ซื้อ

- ช้อปปิ้ง

- ระยะสั้น

- อย่างมีความหมาย

- ชิ้น

- เล็ก

- เรียบเนียน

- So

- สังคม

- ทางออก

- โซลูชัน

- ค่อนข้าง

- แหล่ง

- ช่องว่าง

- ความเร็ว

- ใช้จ่าย

- การใช้จ่าย

- ดาว

- ที่เริ่มต้น

- เข้าพัก

- ยังคง

- ร้านค้า

- การต่อสู้

- นักเรียน

- ความสำเร็จ

- ที่ประสบความสำเร็จ

- อย่างเช่น

- สนับสนุน

- สวีเดน

- เอา

- การ

- ภาษี

- สิบ

- พื้นที่

- ของพวกเขา

- สาม

- ตลอด

- ตั๋ว

- ไปยัง

- ร่วมกัน

- เกินไป

- รวม

- ไปทาง

- ลู่

- แรงฉุด

- แบบดั้งเดิม

- การทำธุรกรรม

- โอน

- การถ่ายโอน

- เดินทาง

- เทรนด์

- วางใจ

- ที่เชื่อถือ

- การหมุน

- ชนิด

- ประเทศยูเครน

- ไม่คุ้นเคย

- ยก

- ใช้

- ผู้ใช้

- ux

- วีซ่า

- ความชัดเจน

- ปริมาณ

- ไดรฟ์

- คะแนนโหวต

- กระเป๋าสตางค์

- วิธี

- เว็บไซต์

- ตะวันตก

- ว่า

- ในขณะที่

- อย่างกว้างขวาง

- จะ

- งาน

- ของโลก

- ปี

- ลมทะเล

- เป็นศูนย์