1) ราคาบ้าน

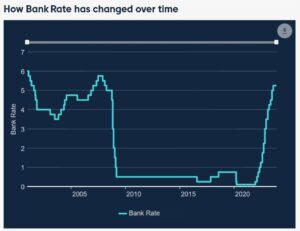

แปดสัปดาห์ที่ผ่านมา เราอาจมีการสนทนาที่แตกต่างกันมากเกี่ยวกับที่อยู่อาศัยของแคนาดา อัตราผลตอบแทนเพิ่มขึ้นและธนาคารกลางไม่ได้ให้คำแนะนำเกี่ยวกับการปรับลดอัตราดอกเบี้ย ความเจ็บปวดเกิดขึ้นอย่างแน่นอน และมีแนวโน้มว่าจะเกิดการลงจอดอย่างหนักในฤดูใบไม้ผลิ

ข้ามไปข้างหน้าและรัฐบาลแคนาดาในช่วงห้าปีได้ลดลงเหลือ 3.20% จากเกือบ 4.50% คะแนนพื้นฐาน 130 คะแนนนั้นจะป้อนเข้าสู่ที่อยู่อาศัยโดยตรง โดยเฉพาะอย่างยิ่งแม้จะดูเหมือนเป็นปีแห่งการคำนวณที่อยู่อาศัย แต่ตอนนี้ดูเหมือนเป็นปีแห่งการลดอัตราดอกเบี้ย

แคนาดามีหนี้จำนองประมาณ 1.75 ล้านล้านดอลลาร์คงค้าง โดยจะมีการต่ออายุประมาณ 250 พันล้านดอลลาร์ในปี 2024 และอีก 352 พันล้านดอลลาร์ในปี 2025 ทุก ๆ 100 คะแนนพื้นฐานจะหักเงิน 17.5 พันล้านดอลลาร์ในการใช้จ่ายรายปีออกจากระบบเศรษฐกิจ บวกกับตัวคูณทั้งหมดที่อยู่ในนั้น เปรียบเทียบกับยอดขายปลีกต่อเดือนประมาณ 67 พันล้านดอลลาร์และเป็นสาระสำคัญ

แต่อาจเป็นผลกระทบด้านความมั่งคั่งที่ส่งผลกระทบมากกว่า หากย้อนกลับไปในช่วงต้นปี 2023 คำถามก็คือ หากราคาที่อยู่อาศัยลดลง 20% (ซึ่งย้อนกลับไปที่ระดับปี 2021 เท่านั้น) ผู้บริโภคจะหดตัวลง คำตอบก็คือพวกเขาส่วนใหญ่ไม่ได้ทำ

ฉันจะไม่ถือว่าสิ่งเดียวกันนี้เกิดขึ้นหากราคายังคงลงไปที่ระดับปี 2019 หรือต่ำกว่า เมื่อถึงจุดหนึ่งก็มีการลากและควรสังเกตว่าในช่วงกลางปี 1990 เมื่อธนาคารแห่งแคนาดาเริ่มลดอัตราดอกเบี้ยจาก 13% เหลือ 5% ราคาบ้านยังคงลดลงอย่างต่อเนื่องเป็นเวลาสองปี

โดยสรุป ตลาดที่อยู่อาศัยยังคงอยู่ในสถานะที่ไม่มั่นคง เนื่องจากมีผู้ซื้อประท้วงในขณะที่ผู้ขายยังคงหวังว่าจะมีราคาสูง หากอุปทานหลั่งไหลเข้าสู่ตลาดฤดูใบไม้ผลิ เขื่อนก็อาจทำให้เขื่อนแตกได้ง่าย แม้ว่า BOC จะลดลง 50-75 bps ในครึ่งปีแรกก็ตาม อีกทางหนึ่ง การปรับลดราคาอาจทำให้วิญญาณสัตว์ในที่อยู่อาศัยกลับมาอีกครั้ง โดยผู้ซื้อใช้อัตราที่แปรผันตามความเชื่อที่มีพื้นฐานดีว่าราคาจะลดลง

วิธีการที่เปิดเผยเป็นกุญแจสำคัญต่อแนวโน้มเศรษฐกิจ แต่โปรดทราบว่ามีการสะท้อนกลับบางประการ หากผู้ซื้อสร้างสมดุลให้กับตลาด BOC ก็มีแนวโน้มน้อยลงที่จะปรับลดในปี 2024 และ 2025 และในทางกลับกัน นั่นมีผลกระทบที่สำคัญต่อสกุลเงิน

2) จีน

ภาพเอไอ

ความเสี่ยงที่สำคัญสำหรับแคนาดาและดอลลาร์แคนาดาคือจีน ทัศนคติรอบๆ ประเทศจีนในขณะนี้ช่างน่าสยดสยอง โดยผู้จัดการกองทุนหลายรายพิจารณาว่าไม่สามารถลงทุนได้ เนื่องจากประธานาธิบดี Xi ต้องการบีบที่อยู่อาศัยส่วนเกินและควบคุมบริษัทเทคโนโลยี นอกจากนี้ยังมีความเชื่ออย่างแรงกล้าว่าความขัดแย้งในไต้หวันเป็นคำถามที่ว่า 'เมื่อ' มากกว่า 'ถ้า'

ณ จุดนี้ ฉันขอแย้งว่าความกังวลเหล่านั้นมีผลกระทบอย่างเต็มที่ ผู้บริโภคชาวจีนก็ประสบปัญหาในการหลุดพ้นจากโควิด และเจ้าหน้าที่ก็ไม่ได้ดำเนินการอย่างจริงจังเพื่อแก้ไขสถานการณ์ดังกล่าว ความเสี่ยงกลับหัวก็คือพวกเขาจะทำเช่นนั้น และพวกเขาก็มีหลายปัจจัยที่ต้องดึงออกมา เนื่องจากอัตราเงินเฟ้อในจีนเป็นศูนย์ หากเป็นเช่นนั้น มันจะไหลผ่านไปยังแคนาดาผ่านอุปสงค์สินค้าโภคภัณฑ์ ซึ่งจะช่วยส่งเสริมภาคส่วนที่มีปีที่ยากลำบากในปี 2023

สำหรับตอนนี้ ฉันจะบันทึกเรื่องนี้ไว้ใต้: ฉันจะเชื่อเมื่อเห็นมัน แต่เป็นจุดที่ต้องดู

3) โอเปก

แองโกลาลาออกจากกลุ่มโอเปกในเดือนธันวาคม ทำให้เกิดแนวคิดที่ว่าโอเปกอยู่ในสถานะที่ไม่ยั่งยืน พวกเขายังคงตัดผลผลิตและหินดินดานของสหรัฐฯ ยังคงเพิ่มขึ้นอย่างต่อเนื่องเพื่อเติมเต็ม ในที่สุดการประชุมโอเปกที่ตึงเครียดในเดือนธันวาคมก็ได้เห็นชอบให้ลดการปรับลดอัตราดอกเบี้ยในครึ่งปีแรกซึ่งจะสร้างสมดุลให้กับตลาด แต่ความเสี่ยงทั้งหมดกลับลดลงแล้ว และการปรับลดอัตราดอกเบี้ยเพิ่มเติมอีกก็ไม่น่าพอใจ

สายตาจะจับตาดูยอดคงเหลือของตลาดในช่วงต้นปี แต่เป็นช่วงเวลาที่ช้าที่สุดของปีตามฤดูกาล ดังนั้นจึงสามารถสร้างสินค้าคงคลังได้ ในปีนี้ OPEC จำเป็นต้องเห็นการขาดดุลเกิดขึ้น ซึ่งสามารถเติมเต็มได้ด้วยการค่อยๆ เพิ่มผลผลิต ในเวลาต่อมา ความต้องการที่เพิ่มขึ้นน่าจะทำให้พวกเขาลดกำลังการผลิตสำรองลงได้ แต่หากลดกำลังการผลิตลงอีก 1 mbpd ในช่วงครึ่งปีแรก พวกเขาอาจไม่มีทางเลือกอื่นนอกจากต้องเริ่มสงครามแย่งชิงส่วนแบ่งตลาด ทำให้การส่งออกที่ใหญ่ที่สุดของแคนาดาหยุดชะงักเช่นเดียวกับที่ TMX เพิ่มขึ้น

4) อัตราเงินเฟ้อ

CPI หัวข้อข่าวของแคนาดา y/y

CPI ล่าสุดน่าเป็นห่วงที่ 3.1% เทียบกับที่คาดไว้ 2.9% และมาในเวลาเดียวกันกับที่ข้อมูลเงินเฟ้อในประเทศเศรษฐกิจพัฒนาแล้วอื่นๆ ส่วนใหญ่มีน้อยเกินไป

การพลาดครั้งนั้นน่าจะช่วยให้ธนาคารแห่งแคนาดาระมัดระวังในการประชุมเดือนมกราคม แต่ นอกเหนือจากนั้นยังมีเหตุผลในการมองโลกในแง่ดี ง่ายกว่าเมื่อเข้าถึงคอมพ์

แหล่งที่มาหลักสองประการของอัตราเงินเฟ้อของแคนาดาในขณะนี้คือดอกเบี้ยจำนอง (ซึ่ง BOC ควบคุมอย่างชัดเจน) และค่าเช่า (ซึ่งเป็นหนึ่งในสิ่งที่ยากที่สุดสำหรับ BOC ที่จะส่งผลกระทบ) การขาดแคลนอุปทานค่าเช่าเป็นสิ่งที่ BOC ไม่สามารถควบคุมได้ แต่ธนาคารกลางมีหน้าที่ควบคุมอัตราเงินเฟ้อที่ต่ำและมีเสถียรภาพ และพวกเขาจะไม่ยอมให้อัตราเงินเฟ้อสูง แม้ว่าจะขับเคลื่อนด้วยค่าเช่าก็ตาม ฉันขอโต้แย้งอย่างแน่นอนว่าอัตราที่ต่ำกว่าจะเป็นประโยชน์ในการนำมาซึ่งอุปทานที่อยู่อาศัยในระยะยาว แต่จะเป็นไปไม่ได้จนกว่าพวกเขาจะฟื้นความน่าเชื่อถือเกี่ยวกับอัตราเงินเฟ้อที่ต่ำและมีเสถียรภาพ

5) การใช้จ่ายของผู้บริโภค

นี่คือแผนภูมิที่ยอดเยี่ยมจาก CIBC โดยเน้นย้ำว่าการบริโภคของแคนาดาชะลอตัวลงอย่างมากอย่างไร ในขณะที่ความต้องการสินค้าอุปโภคบริโภคในสหรัฐฯ ยังคงเพิ่มขึ้นอย่างต่อเนื่อง

การบริโภคในสหรัฐฯ จะยังคงได้รับประโยชน์จากการจำนองคงที่ต่ำในระยะเวลา 30 ปี ในขณะที่ผู้บริโภคชาวแคนาดาจะได้รับผลกระทบจากการรีเซ็ตอัตราดอกเบี้ยคงที่ที่สูงขึ้นจนถึงปี 2026 แม้ว่า BOC จะตัดทอนอย่างมากจากที่นี่ก็ตาม

ท้ายที่สุดแล้ว นี่คือสองระบบเศรษฐกิจที่ขับเคลื่อนโดยผู้บริโภค และสกุลเงินที่ชนะจะถูกขับเคลื่อนโดยผู้บริโภคที่ชนะเป็นส่วนใหญ่ ค่าเงินดอลลาร์แคนาดาที่แข็งค่าล่าสุดนั้นเกี่ยวกับความเสี่ยงในการกำหนดราคาของการลงจอดอย่างหนักในตลาดที่อยู่อาศัย คุณจะเห็นได้ว่าในหุ้นธนาคารและ REIT แนวโน้มดังกล่าวอาจขยายไปจนถึงต้นปี 2024 และลด USD/CAD ลงเหลือ 1.30 (หรือ CAD/USD 0.77) แต่เพื่อกระตุ้นการเคลื่อนไหวเพิ่มเติม เราจะต้องเห็นผลลัพธ์เชิงบวกจากที่อยู่อาศัย ผู้บริโภค จีน หรือพลังงาน อีกทางหนึ่ง เส้นทางที่ต่ำลงสำหรับ USD/CAD จะทำให้ USD อ่อนค่าในวงกว้างมากขึ้นจากผู้บริโภคและเศรษฐกิจชาวอเมริกันที่อ่อนตัวลง แม้ว่าบางส่วนจะมีราคาอยู่แล้วอย่างไม่ต้องสงสัย

- เนื้อหาที่ขับเคลื่อนด้วย SEO และการเผยแพร่ประชาสัมพันธ์ รับการขยายวันนี้

- PlatoData.Network Vertical Generative Ai เพิ่มพลังให้กับตัวเอง เข้าถึงได้ที่นี่.

- เพลโตไอสตรีม. Web3 อัจฉริยะ ขยายความรู้ เข้าถึงได้ที่นี่.

- เพลโตESG. คาร์บอน, คลีนเทค, พลังงาน, สิ่งแวดล้อม แสงอาทิตย์, การจัดการของเสีย. เข้าถึงได้ที่นี่.

- เพลโตสุขภาพ เทคโนโลยีชีวภาพและข่าวกรองการทดลองทางคลินิก เข้าถึงได้ที่นี่.

- ที่มา: https://www.forexlive.com/news/five-risks-for-the-canadian-dollar-in-2024-20231231/

- :มี

- :เป็น

- $ ขึ้น

- 1

- 100

- 130

- 2019

- 2021

- 2023

- 2024

- 2025

- 2026

- 30

- 75

- 77

- a

- เกี่ยวกับเรา

- สูง

- มีผลต่อ

- อีกครั้ง

- มาแล้ว

- ตกลง

- ก่อน

- ทั้งหมด

- อนุญาต

- เกือบจะ

- แล้ว

- ด้วย

- อเมริกัน

- an

- และ

- สัตว์

- ประจำปี

- อื่น

- คำตอบ

- เป็น

- เถียง

- รอบ

- AS

- At

- กลับ

- ยอดคงเหลือ

- ยอดคงเหลือ

- ธนาคาร

- ธนาคารแห่งแคนาดา

- การธนาคาร

- ธนาคาร

- รากฐาน

- BE

- รับ

- เริ่ม

- ความเชื่อ

- เชื่อ

- ประโยชน์

- พันล้าน

- BoC

- การส่งเสริม

- การนำ

- ที่กว้างขึ้น

- สร้าง

- แต่

- ผู้ซื้อ

- by

- มา

- CAN

- แคนาดา

- ชาวแคนาดา

- ดอลลาร์แคนาดา

- อัตราเงินเฟ้อของแคนาดา

- ความจุ

- ระมัดระวัง

- ส่วนกลาง

- ธนาคารกลาง

- ธนาคารกลาง

- อย่างแน่นอน

- แผนภูมิ

- สาธารณรัฐประชาชนจีน

- ชาวจีน

- ทางเลือก

- CIBC

- อย่างไร

- มา

- สินค้า

- บริษัท

- เปรียบเทียบ

- ขัดกัน

- ผู้บริโภค

- ผู้บริโภค

- การบริโภค

- ต่อ

- อย่างต่อเนื่อง

- อย่างต่อเนื่อง

- ควบคุม

- การควบคุม

- การสนทนา

- ได้

- Covidien

- ดัชนีราคาผู้บริโภค

- ร้าว

- ความน่าเชื่อถือ

- ทำให้หมดอำนาจ

- เงินตรา

- ตัด

- ตัด

- ตัด

- ข้อมูล

- หนี้สิน

- ธันวาคม

- ความต้องการ

- การกำหนด

- didn

- ต่าง

- โดยตรง

- ดอลลาร์

- ลง

- ข้อเสีย

- ขับเคลื่อน

- สอง

- ก่อน

- ง่ายดาย

- อย่างง่ายดาย

- เศรษฐกิจ

- เศรษฐกิจ

- ผล

- ออกมา

- พลังงาน

- ผู้ถือหุ้น

- แม้

- ในที่สุด

- ทุกๆ

- ส่วนเกิน

- ที่คาดหวัง

- ส่งออก

- ขยายออก

- ตก

- ลดลง

- เนื้อไม่มีมัน

- ใส่

- ชื่อจริง

- ห้า

- การแก้ไข

- น้ำท่วม

- ไหล

- สำหรับ

- ราคาเริ่มต้นที่

- เชื้อเพลิง

- อย่างเต็มที่

- กองทุน

- ผู้จัดการกองทุน

- ต่อไป

- กำหนด

- ไป

- สินค้า

- รัฐบาล

- ค่อยๆ

- รับ

- ยิ่งใหญ่

- มี

- ครึ่ง

- ที่เกิดขึ้น

- ยาก

- มี

- ที่พัก

- มี

- พาดหัว

- ช่วย

- เป็นประโยชน์

- โปรดคลิกที่นี่เพื่ออ่านรายละเอียดเพิ่มเติม

- จุดสูง

- อัตราเงินเฟ้อสูง

- สูงกว่า

- ไฮไลท์

- ธุดงค์

- คำแนะนำ

- ตี

- ฮิต

- ถือ

- ความหวัง

- บ้าน

- การเคหะ

- ตลาดที่อยู่อาศัย

- สรุป ความน่าเชื่อถือของ Olymp Trade?

- HTTPS

- i

- ความคิด

- if

- มีประสิทธิภาพ

- สำคัญ

- in

- ที่เพิ่มขึ้น

- เงินเฟ้อ

- อยากเรียนรู้

- เข้าไป

- สินค้าคงคลัง

- IT

- ITS

- มกราคม

- jpg

- เพียงแค่

- เก็บ

- คีย์

- เชื่อมโยงไปถึง

- ส่วนใหญ่

- ใหญ่ที่สุด

- ล่าสุด

- น้อยลง

- ระดับ

- กดไลก์

- น่าจะ

- ll

- ระยะยาว

- มอง

- LOOKS

- ต่ำ

- ลด

- สำคัญ

- ผู้จัดการ

- อาณัติ

- หลาย

- ตลาด

- ส่วนแบ่งการตลาด

- วัสดุ

- อย่างเป็นรูปธรรม

- อาจ..

- ที่ประชุม

- แค่

- อาจ

- พลาด

- รายเดือน

- ข้อมูลเพิ่มเติม

- จำนอง

- การจำนอง

- มากที่สุด

- ย้าย

- จำเป็นต้อง

- ความต้องการ

- ไม่

- ยวด

- หมายเหตุ

- เด่น

- ตอนนี้

- of

- การเสนอ

- เจ้าหน้าที่

- on

- ONE

- โอเปก

- or

- อื่นๆ

- ออก

- ผลลัพธ์

- Outlook

- เอาท์พุต

- โดดเด่น

- อาการเจ็บปวด

- เส้นทาง

- ท่อ

- เพลโต

- เพลโตดาต้าอินเทลลิเจนซ์

- เพลโตดาต้า

- เล่น

- บวก

- จุด

- จุด

- ตำแหน่ง

- บวก

- เป็นไปได้

- ประธาน

- ราคา

- คำถาม

- ทางลาด

- คะแนน

- ราคา

- เหตุผล

- หดตัว

- การสงเคราะห์

- ซากศพ

- ให้เช่า

- การบูรณะ

- ค้าปลีก

- ยอดค้าปลีก

- ย้อนกลับ

- ขวา

- ขึ้น

- ที่เพิ่มขึ้น

- ความเสี่ยง

- ความเสี่ยง

- s

- ขาย

- เดียวกัน

- ความขาดแคลน

- ภาค

- เห็น

- ผู้ขาย

- ความรู้สึก

- หินดินดาน

- Share

- น่า

- So

- บาง

- บางสิ่งบางอย่าง

- แหล่งที่มา

- การใช้จ่าย

- จุด

- ฤดูใบไม้ผลิ

- บีบ

- มั่นคง

- เริ่มต้น

- สถานะ

- ขั้นตอน

- ความแข็งแรง

- โขก

- แข็งแรง

- การดิ้นรน

- จัดหาอุปกรณ์

- ที่ล้อมรอบ

- T

- ไต้หวัน

- เอา

- นำ

- การ

- เทคโนโลยี

- tech บริษัท

- กว่า

- ที่

- พื้นที่

- พวกเขา

- แล้วก็

- ที่นั่น

- ล้อยางขัดเหล่านี้ติดตั้งบนแกน XNUMX (มม.) ผลิตภัณฑ์นี้ถูกผลิตในหลายรูปทรง และหลากหลายเบอร์ความแน่นหนาของปริมาณอนุภาคขัดของมัน จะทำให้ท่านได้รับประสิทธิภาพสูงในการขัดและการใช้งานที่ยาวนาน

- พวกเขา

- สิ่ง

- สิ่ง

- นี้

- เหล่านั้น

- แต่?

- ตลอด

- เวลา

- ไปยัง

- ยาก

- เทรนด์

- ล้านล้าน

- สอง

- ภายใต้

- ไม่ต้องสงสัย

- ปล่อย

- ไม่ยั่งยืน

- จนกระทั่ง

- กลับหัวกลับหาง

- us

- USD

- USD / CAD

- ตัวแปร

- Ve

- กับ

- มาก

- ผ่านทาง

- รอง

- บกพร่อง

- สงคราม

- คือ

- นาฬิกา

- we

- ความอ่อนแอ

- ความมั่งคั่ง

- สัปดาห์ที่ผ่านมา

- คือ

- เมื่อ

- ที่

- ในขณะที่

- จะ

- ลม

- การชนะ

- กับ

- วอน

- จะ

- จะ

- xi

- ปี

- ปี

- อัตราผลตอบแทน

- เธอ

- ลมทะเล