การประชุมวิชาการ Digital Monetary Institute (DMI) ซึ่งจัดขึ้นในลอนดอนเมื่อวันที่ 10-11 พฤษภาคม 2023 ได้รวบรวมผู้เชี่ยวชาญด้านสกุลเงินดิจิทัลจากธนาคารกลาง หน่วยงานกำกับดูแล สถาบันการเงิน และบริษัทเทคโนโลยีกว่า 90 แห่ง เพื่อหารือเกี่ยวกับการพัฒนาล่าสุดในการเงินดิจิทัล

ผู้เข้าร่วมประชุมมีโอกาสเรียนรู้เกี่ยวกับความก้าวหน้าล่าสุดในด้านการเงินดิจิทัลและเครือข่ายกับผู้เชี่ยวชาญในสาขานี้

การประชุมสัมมนาประกอบด้วยแปดเซสชันที่ครอบคลุมแง่มุมต่างๆ ของการเงินดิจิทัล เช่น การออกแบบและการดำเนินการของ CBDC รายย่อย บทบาทของ Stablecoins และโทเค็น การชำระเงินข้ามพรมแดน และการควบคุมสินทรัพย์ดิจิทัล

Pavlo Sidelov ผู้ก่อตั้งและ CTO ของ SDK.finance และผู้แต่งหนังสือ “The World Of Digital Payments: Practical Course” ได้เข้าร่วมในสัมมนาและแบ่งปันข้อมูลเชิงลึกเกี่ยวกับอนาคตของ CBDC

ความท้าทายที่เกี่ยวข้องกับการนำ CBDC ไปใช้

CBDC มีศักยภาพที่สำคัญอย่างไม่ต้องสงสัย และธนาคารกลางทั่วโลกกำลังสำรวจความเป็นไปได้ในการใช้ CBDC รายย่อยมากขึ้นเรื่อยๆ

สกุลเงินดิจิทัลมีศักยภาพในการทำหน้าที่เป็นเครื่องมืออันทรงพลังบนเส้นทางสู่สังคมไร้เงินสด และเป็นทางเลือกที่แข็งแกร่งสำหรับรูปแบบบัตรที่โดดเด่น เช่น Visa หรือ MasterCard ในพื้นที่การชำระเงินดิจิทัล

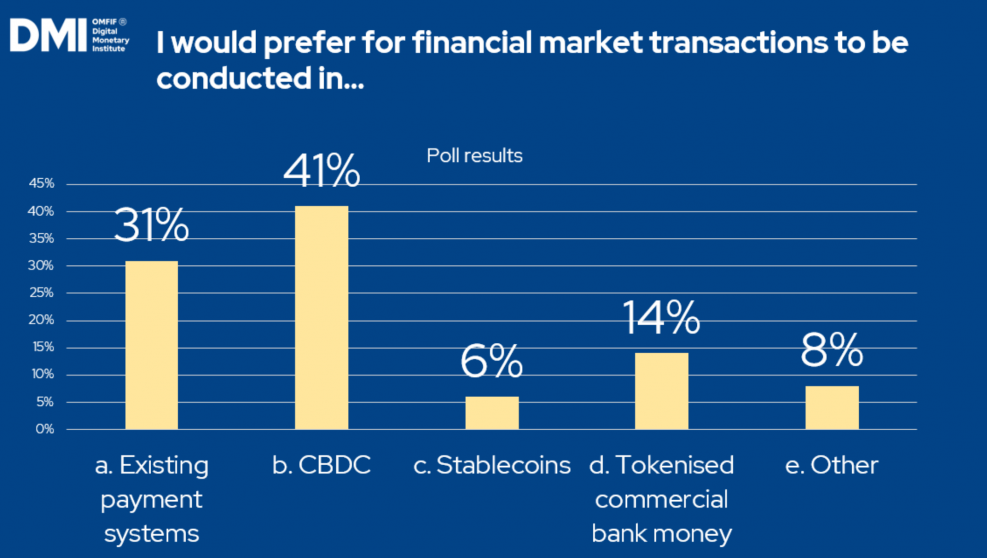

การตอบแบบสำรวจความคิดเห็นจากผู้เข้าร่วมงาน DMI symposium 2023

ที่มา: สถาบันการเงินดิจิทัล

อย่างไรก็ตาม ธนาคารกลางเผชิญกับความท้าทายด้านเทคนิคและกฎระเบียบมากมายในการพัฒนาและดำเนินการ CBDC

เป้าหมายหลักของพวกเขาในบริบทนี้คือเพื่อให้แน่ใจว่าเงินของธนาคารกลางมีพร้อมสำหรับผู้บริโภคในระบบเศรษฐกิจสมัยใหม่ เสถียรภาพของระบบการเงินและการเงินที่ได้รับการสนับสนุนจากเงินธนาคารกลางที่ปลอดภัยนั้นมีความสำคัญอย่างยิ่ง โดยเฉพาะอย่างยิ่งเมื่อพิจารณาจากความเสี่ยงด้านเครดิตและสภาพคล่องที่เกี่ยวข้องกับเงินส่วนตัว

ความมั่นคงทางการเงิน

ในแง่ของความมั่นคงทางการเงิน การเปิดตัวสกุลเงินดิจิทัลที่นำไปสู่การเปลี่ยนเงินฝากธนาคารเป็น CBDC และ Stablecoins อาจนำไปสู่อัตราดอกเบี้ยเงินกู้ที่สูงขึ้น

ธนาคารกลางเผชิญกับความท้าทายในการให้บริการไม่เพียงแค่ธนาคารอื่นเท่านั้น แต่ยังรวมถึงผู้บริโภครายบุคคลด้วย ตามเนื้อผ้า ธนาคารกลางมีปฏิสัมพันธ์กับธนาคารเป็นหลัก และไม่คุ้นเคยกับตลาดผู้บริโภคแต่ละรายและพลวัตของมัน เพื่อให้ประสบความสำเร็จในการนำสกุลเงินดิจิทัลมาใช้ พวกเขาจะต้องประเมินการดำเนินงานของตนใหม่และทำความเข้าใจตลาดนี้อย่างลึกซึ้งยิ่งขึ้นและความเชื่อมโยงระหว่างกัน

กฎข้อบังคับ

ยังมีอีกมากที่ธนาคารกลางต้องทำเพื่อนำความชัดเจนมาสู่พื้นที่สกุลเงินดิจิทัล ความจำเป็นในการพัฒนากรอบการกำกับดูแลเป็นจุดสนใจ

ความยากอยู่ที่หน่วยงานกำกับดูแลต้องตอบสนองต่อการเปลี่ยนแปลงอย่างต่อเนื่องในพื้นที่การชำระเงินดิจิทัล และสร้างสมดุลระหว่างการรักษาเสถียรภาพและส่งเสริมนวัตกรรมและผลประโยชน์ที่เกี่ยวข้อง

ปัจจัยอีกประการหนึ่งที่เพิ่มความซับซ้อนคือข้อเท็จจริงที่ว่าธนาคารกลางแต่ละแห่งต้องพัฒนากรอบการกำกับดูแลของตนเอง และรับประกันความสามารถในการทำงานร่วมกันในการชำระเงินข้ามพรมแดนในระดับสากล

อย่างไรก็ตาม แม้ว่าข้อเท็จจริงที่ว่ากฎระเบียบเกี่ยวกับสินทรัพย์ดิจิทัลจะยังคงพัฒนาอยู่ แต่ก็เห็นได้ชัดว่าหน่วยงานกำกับดูแลกำลังให้ความสำคัญกับประเด็นทางกฎหมายอย่างจริงจัง

ความเป็นส่วนตัวและการรักษาความปลอดภัย

หลังจากอุปสรรคด้านกฎระเบียบ ความปลอดภัยในโลกไซเบอร์ก็เป็นอีกอุปสรรคสำคัญที่ต้องเอาชนะในการเงินดิจิทัล

ความกังวลกำลังเพิ่มขึ้นในหมู่ผู้บริโภคแต่ละราย ซึ่งกลัวว่าการเปิดตัว CBDC อาจนำไปสู่อนาคตที่ธุรกรรมขนาดเล็กหรือการซื้อทุกอย่างที่ทำด้วยสกุลเงินดิจิทัลจะถูกหรือสามารถติดตามได้ ซึ่งแตกต่างจากธุรกรรมเงินสด

เพื่อจัดการกับข้อกังวลด้านความเป็นส่วนตัวที่เกี่ยวข้องกับเงินที่ตั้งโปรแกรมได้ซึ่งสนับสนุนโดยรัฐบาล สิ่งสำคัญคือต้องจัดลำดับความสำคัญของความปลอดภัยของระบบและตรวจสอบให้แน่ใจว่าไม่มีฟังก์ชันที่ตั้งโปรแกรมได้เริ่มต้นโดยรัฐบาลหรือธนาคารกลาง การรักษาความสมบูรณ์ของระบบมีความสำคัญยิ่ง

เทคโนโลยี

ขั้นตอนการพัฒนาเทคโนโลยีของ CBDC ค้าปลีกมีความสำคัญอย่างมาก เนื่องจากมีบทบาทสำคัญในระบบการเงิน การสร้างระบบนิเวศเฉพาะเป็นสิ่งสำคัญเพื่ออำนวยความสะดวกในการทำงานของสกุลเงินดิจิทัล การประมวลผลธุรกรรม การชำระเงิน และการโอนเงิน

ธนาคารกลางมักขาดประสบการณ์ในด้านนี้ ซึ่งอาจต้องใช้ความเชี่ยวชาญและการแก้ปัญหาทางเทคนิคเข้ามาเกี่ยวข้อง

มีการเน้นย้ำว่าบัญชีแยกประเภทหลักสำหรับ CBDC ต้องเป็นไปตามเกณฑ์ที่เข้มงวดซึ่งรวมถึงการปกป้องข้อมูลที่แข็งแกร่งและความสามารถที่มีประสิทธิภาพสูง อย่างไรก็ตาม สิ่งสำคัญคือต้องสร้างสมดุลระหว่างการรับประกันความปลอดภัยและการรักษาความเร็วในการทำธุรกรรม

แม้ว่าเทคโนโลยีบัญชีแยกประเภทแบบกระจายสามารถนำไปสู่การกระจายอำนาจได้ แต่ก็ยังมีความเสี่ยงจากความซับซ้อนทางเทคนิคที่ไม่จำเป็น ดังนั้นจึงอาจเป็นประโยชน์ในการสำรวจกลยุทธ์การจัดการข้อมูลทางเลือกที่ให้ประโยชน์ในการกระจายอำนาจที่คล้ายคลึงกัน

ซอฟต์แวร์ SDK.finance core ledger และศักยภาพของ CBDC

ในฐานะผู้ให้บริการซอฟต์แวร์ FinTech และ PayTech SDK.finance มีส่วนร่วมในการพัฒนาในพื้นที่ CBDC เนื่องจากฉันเชื่อว่านี่คือเงินแห่งอนาคตและฉันต้องการให้บริษัทของฉันเป็นส่วนหนึ่งของมัน

ในเดือนตุลาคม 2022 ทีม SDK.finance ได้อันดับที่ 2022 ในงาน CBDC Hackathon XNUMX ซึ่งจัดโดย Barclay's Rise ในลอนดอน พวกเขาได้นำเสนอต้นแบบแบบอินเทอร์แอคทีฟเต็มรูปแบบที่จัดการกับ CBDC Coding Challenges และแสดงความสามารถของโซลูชันของพวกเขา

ต้นแบบถูกสร้างขึ้นบน แพลตฟอร์ม SDK.finance Core Ledgerซึ่งทำหน้าที่เป็นรากฐานสำหรับการบัญชีธุรกรรมและรองรับความสามารถหลายสินทรัพย์/หลายสกุลเงิน ซึ่งรวมถึงหน่วยงานที่สำคัญ เช่น บัญชี ธนาคาร และลูกค้า ฟังก์ชันเหล่านี้ช่วยให้สามารถผสานรวมกับเลเยอร์ CBDC ใด ๆ ได้อย่างราบรื่น และเพิ่มความคล่องตัวในการดำเนินงานที่เกี่ยวข้องกับบัญชีสกุลเงินดิจิทัล

โดยพื้นฐานแล้ว เลเยอร์บัญชีแยกประเภทของเราสามารถรวมเข้ากับระบบธนาคารกลางใดก็ได้ และจัดเตรียมระบบนิเวศสำหรับสกุลเงินดิจิทัลในการดำเนินการ กล่าวอีกนัยหนึ่งคือมีสภาพแวดล้อมสำหรับเครื่องมือการชำระเงินดิจิทัล ซึ่งช่วยให้สามารถสร้างบัญชี CBDC การโหลดเงินผ่านบัตรหรือการโอนเงินผ่านธนาคาร (ด้วยเงิน fiat) การโอนในสกุลเงินดิจิทัลหรือการชำระเงินบนเว็บไซต์ POS

เราพร้อมและกระตือรือร้นที่จะเข้าสู่วงการสกุลเงินดิจิทัล และเชิญสถาบันที่เกี่ยวข้องกับความท้าทายของเทคโนโลยี CBDC มาร่วมมือกับเรา

- เนื้อหาที่ขับเคลื่อนด้วย SEO และการเผยแพร่ประชาสัมพันธ์ รับการขยายวันนี้

- เพลโตไอสตรีม. ข้อมูลอัจฉริยะ Web3 ขยายความรู้ เข้าถึงได้ที่นี่.

- การสร้างอนาคตโดย Adryenn Ashley เข้าถึงได้ที่นี่.

- ซื้อและขายหุ้นในบริษัท PRE-IPO ด้วย PREIPO® เข้าถึงได้ที่นี่.

- ที่มา: https://sdk.finance/key-cbdc-insights-from-the-global-digital-monetary-institute-symposium/

- :มี

- :เป็น

- :ไม่

- 2022

- 2023

- a

- เกี่ยวกับเรา

- การบัญชี

- บัญชี

- เพิ่ม

- ที่อยู่

- นำมาใช้

- ความก้าวหน้า

- การอนุญาต

- ด้วย

- ทางเลือก

- ในหมู่

- an

- และ

- อื่น

- ใด

- เป็น

- AREA

- รอบ

- AS

- ด้าน

- สินทรัพย์

- ที่เกี่ยวข้อง

- At

- ผู้เข้าร่วมประชุม

- ความสนใจ

- ผู้เขียน

- ความพร้อมใช้งาน

- ยอดคงเหลือ

- ธนาคาร

- เงินฝากธนาคาร

- การธนาคาร

- ระบบธนาคาร

- ธนาคาร

- อุปสรรค

- BE

- กลายเป็น

- เชื่อ

- เป็นประโยชน์

- ประโยชน์ที่ได้รับ

- ระหว่าง

- หนังสือ

- นำมาซึ่ง

- นำ

- การก่อสร้าง

- สร้าง

- แต่

- by

- CAN

- ความสามารถในการ

- บัตร

- การ์ด

- เงินสด

- ไม่มีเงินสด

- สังคมไร้เงินสด

- Cbdc

- CBDC

- ส่วนกลาง

- ธนาคารกลาง

- ธนาคารกลาง

- ท้าทาย

- ความท้าทาย

- การเปลี่ยนแปลง

- ความชัดเจน

- ชัดเจน

- การเข้ารหัส

- บริษัท

- บริษัท

- ความซับซ้อน

- ความกังวลเกี่ยวกับ

- คงที่

- ผู้บริโภค

- ผู้บริโภค

- สิ่งแวดล้อม

- สนับสนุน

- ให้ความร่วมมือ

- แกน

- ได้

- หลักสูตร

- ครอบคลุม

- การสร้าง

- เครดิต

- เกณฑ์

- วิกฤติ

- ข้ามพรมแดน

- การชำระเงินข้ามพรมแดน

- CTO

- สกุลเงิน

- เงินตรา

- ลูกค้า

- cybersecurity

- ข้อมูล

- การจัดการข้อมูล

- การป้องกันข้อมูล

- การซื้อขาย

- การกระจายอำนาจ

- ทุ่มเท

- ลึก

- แสดงให้เห็นถึง

- เงินฝาก

- ออกแบบ

- แม้จะมี

- พัฒนา

- ที่กำลังพัฒนา

- พัฒนาการ

- การพัฒนา

- ความยาก

- ดิจิตอล

- สินทรัพย์ดิจิตอล

- สกุลเงินดิจิตอล

- สกุลเงินดิจิตอล

- การเงินดิจิทัล

- การชำระเงินดิจิทัล

- การชำระเงินแบบดิจิทัล

- สนทนา

- กระจาย

- บัญชีแยกประเภทกระจาย

- เทคโนโลยีบัญชีแยกประเภท

- do

- เด่น

- สอง

- พลศาสตร์

- แต่ละ

- กระตือรือร้น

- เศรษฐกิจ

- ระบบนิเวศ

- เน้น

- ทำให้สามารถ

- ให้กำลังใจ

- ทำให้มั่นใจ

- เข้าสู่

- หน่วยงาน

- สิ่งแวดล้อม

- โดยเฉพาะอย่างยิ่ง

- จำเป็น

- ทุกๆ

- การพัฒนา

- ประสบการณ์

- ความชำนาญ

- ผู้เชี่ยวชาญ

- สำรวจ

- สำรวจ

- ภายนอก

- ใบหน้า

- อำนวยความสะดวก

- ความจริง

- ปัจจัย

- กลัว

- เงินตรา

- เงินเฟียต

- สนาม

- เงินทุน

- ทางการเงิน

- สถาบันการเงิน

- ความมั่นคงทางการเงิน

- ระบบการเงิน

- Fintech

- โฟกัส

- สำหรับ

- รากฐาน

- ผู้สร้าง

- กรอบ

- ราคาเริ่มต้นที่

- อย่างเต็มที่

- ฟังก์ชั่น

- ฟังก์ชั่น

- เงิน

- อนาคต

- ได้รับ

- กำหนด

- เหตุการณ์ที่

- โลกดิจิทัล

- เป้าหมาย

- รัฐบาล

- การเจริญเติบโต

- การค้ำประกัน

- Hackathon

- มี

- มือ

- มี

- จัดขึ้น

- ประสิทธิภาพสูง

- สูงกว่า

- ของเขา

- ถือ

- อย่างไรก็ตาม

- HTTPS

- i

- อย่างมาก

- การดำเนินงาน

- การดำเนินการ

- ความสำคัญ

- สำคัญ

- in

- ในอื่น ๆ

- ประกอบด้วย

- รวมถึง

- ขึ้น

- เป็นรายบุคคล

- นักวิเคราะห์ส่วนบุคคลที่หาโอกาสให้เป็นไปได้มากที่สุด

- ข้อมูลเชิงลึก

- สถาบัน

- สถาบัน

- เครื่องมือ

- แบบบูรณาการ

- บูรณาการ

- ความสมบูรณ์

- การโต้ตอบ

- ความเชื่อมโยง

- ภายใน

- International

- การทำงานร่วมกัน

- เข้าไป

- บทนำ

- เชิญ

- การมีส่วนร่วม

- ปัญหา

- IT

- ITS

- คีย์

- ไม่มี

- ล่าสุด

- การพัฒนาล่าสุด

- ชั้น

- นำ

- ชั้นนำ

- เรียนรู้

- บัญชีแยกประเภท

- กฎหมาย

- ประเด็นทางกฎหมาย

- การให้กู้ยืมเงิน

- ชั้น

- สภาพคล่อง

- โหลด

- ลอนดอน

- ทำ

- การจัดการ

- ตลาด

- มาสเตอร์การ์ด

- ความกว้างสูงสุด

- อาจ..

- พบ

- ทันสมัย

- เป็นเงิน

- เงิน

- มาก

- ต้อง

- my

- จำเป็นต้อง

- เครือข่าย

- ไม่

- ตอนนี้

- มากมาย

- อุปสรรค

- ตุลาคม

- of

- เสนอ

- on

- เพียง

- ทำงาน

- การดำเนินการ

- โอกาส

- or

- Organized

- อื่นๆ

- ของเรา

- เกิน

- เอาชนะ

- ของตนเอง

- สำคัญยิ่ง

- ส่วนหนึ่ง

- เข้าร่วม

- การชำระเงิน

- การชำระเงิน

- เพย์เทค

- ระยะ

- เพลโต

- เพลโตดาต้าอินเทลลิเจนซ์

- เพลโตดาต้า

- มา

- PoS

- ความเป็นไปได้

- ที่มีศักยภาพ

- ที่มีประสิทธิภาพ

- ประยุกต์

- นำเสนอ

- ส่วนใหญ่

- ประถม

- จัดลำดับความสำคัญ

- ความเป็นส่วนตัว

- ส่วนตัว

- การประมวลผล

- โปรแกรมเงิน

- การป้องกัน

- ต้นแบบ

- พิสูจน์

- ให้

- ผู้จัดหา

- ให้

- การให้

- ชีพจร

- ซื้อ

- ราคา

- พร้อม

- การควบคุม

- หน่วยงานกำกับดูแล

- หน่วยงานกำกับดูแล

- ที่เกี่ยวข้อง

- ต้องการ

- ตอบสนอง

- คำตอบ

- ค้าปลีก

- ขายปลีก CBDC

- ขึ้น

- ความเสี่ยง

- ความเสี่ยง

- ถนน

- แข็งแรง

- บทบาท

- ปลอดภัย

- รูปแบบ

- SDK

- ไร้รอยต่อ

- ที่สอง

- ความปลอดภัย

- ให้บริการ

- ให้บริการอาหาร

- การให้บริการ

- ครั้ง ราคา

- ที่ใช้ร่วมกัน

- เปลี่ยน

- สำคัญ

- คล้ายคลึงกัน

- สังคม

- ซอฟต์แวร์

- ทางออก

- โซลูชัน

- ช่องว่าง

- ความเร็ว

- Stability

- Stablecoins

- ยังคง

- กลยุทธ์

- เพรียวลม

- เข้มงวด

- โขก

- ประสบความสำเร็จ

- อย่างเช่น

- ที่สนับสนุน

- รองรับ

- การประชุมสัมมนา

- ระบบ

- การ

- ทีม

- วิชาการ

- เทคโนโลยี

- เทคโนโลยี

- บริษัท เทคโนโลยี

- เงื่อนไขการใช้บริการ

- ที่

- พื้นที่

- ก้าวสู่อนาคต

- โลก

- ของพวกเขา

- แล้วก็

- ดังนั้น

- ล้อยางขัดเหล่านี้ติดตั้งบนแกน XNUMX (มม.) ผลิตภัณฑ์นี้ถูกผลิตในหลายรูปทรง และหลากหลายเบอร์ความแน่นหนาของปริมาณอนุภาคขัดของมัน จะทำให้ท่านได้รับประสิทธิภาพสูงในการขัดและการใช้งานที่ยาวนาน

- พวกเขา

- นี้

- ไปยัง

- ร่วมกัน

- ราชสกุล

- เครื่องมือ

- ตามธรรมเนียม

- การทำธุกรรม

- การประมวลผลธุรกรรม

- ความเร็วในการทำรายการ

- ธุรกรรม

- การทำธุรกรรม

- โอน

- การถ่ายโอน

- เป็นปกติ

- ความเข้าใจ

- ไม่ต้องสงสัย

- ไม่คุ้นเคย

- แตกต่าง

- us

- ต่างๆ

- ผ่านทาง

- วีซ่า

- ต้องการ

- คือ

- Website

- ที่

- WHO

- จะ

- กับ

- คำ

- โลก

- ลมทะเล