- นโยบายการเงินและแนวปฏิบัติของธนาคารกลางหลัก 4 แห่งกำลังเคลื่อนไปในทิศทางตรงกันข้าม

- US Fed และ Eurozone ECB อยู่ในค่ายที่ไม่ค่อยดีนัก ในขณะที่ Japan BoJ และ China PBoC ยังอยู่ในโหมดที่เอื้ออำนวย

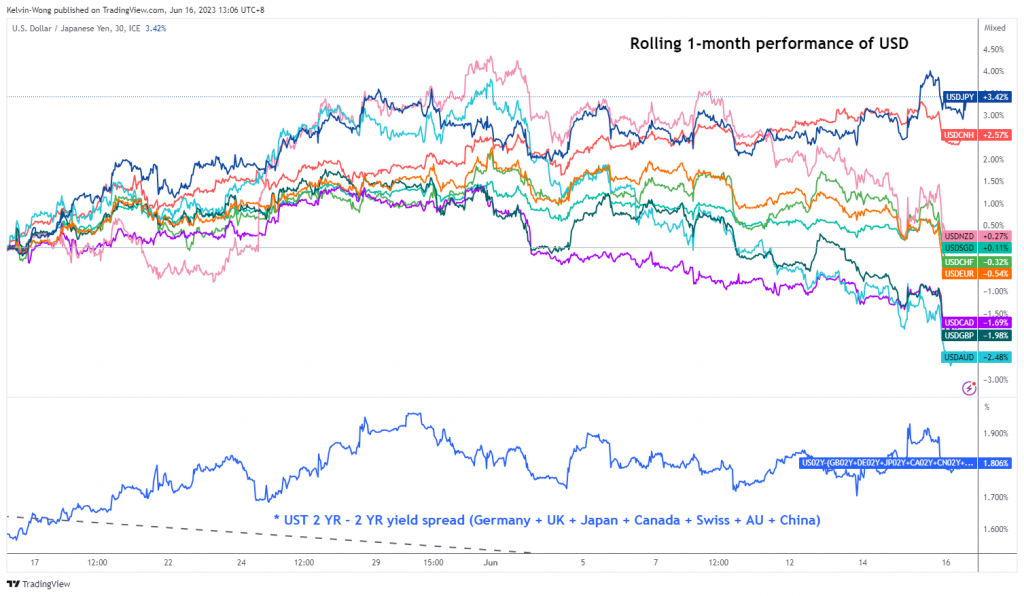

- ประสิทธิภาพรูปตัว K ในสกุลเงิน USD เทียบกับสกุลเงินหลัก G-20 JPY ยังคงอ่อนแอและ CNH อยู่ในทิศทางตรงกันข้าม ส่วนที่เหลือแข็งค่าขึ้นเมื่อเทียบกับ USD

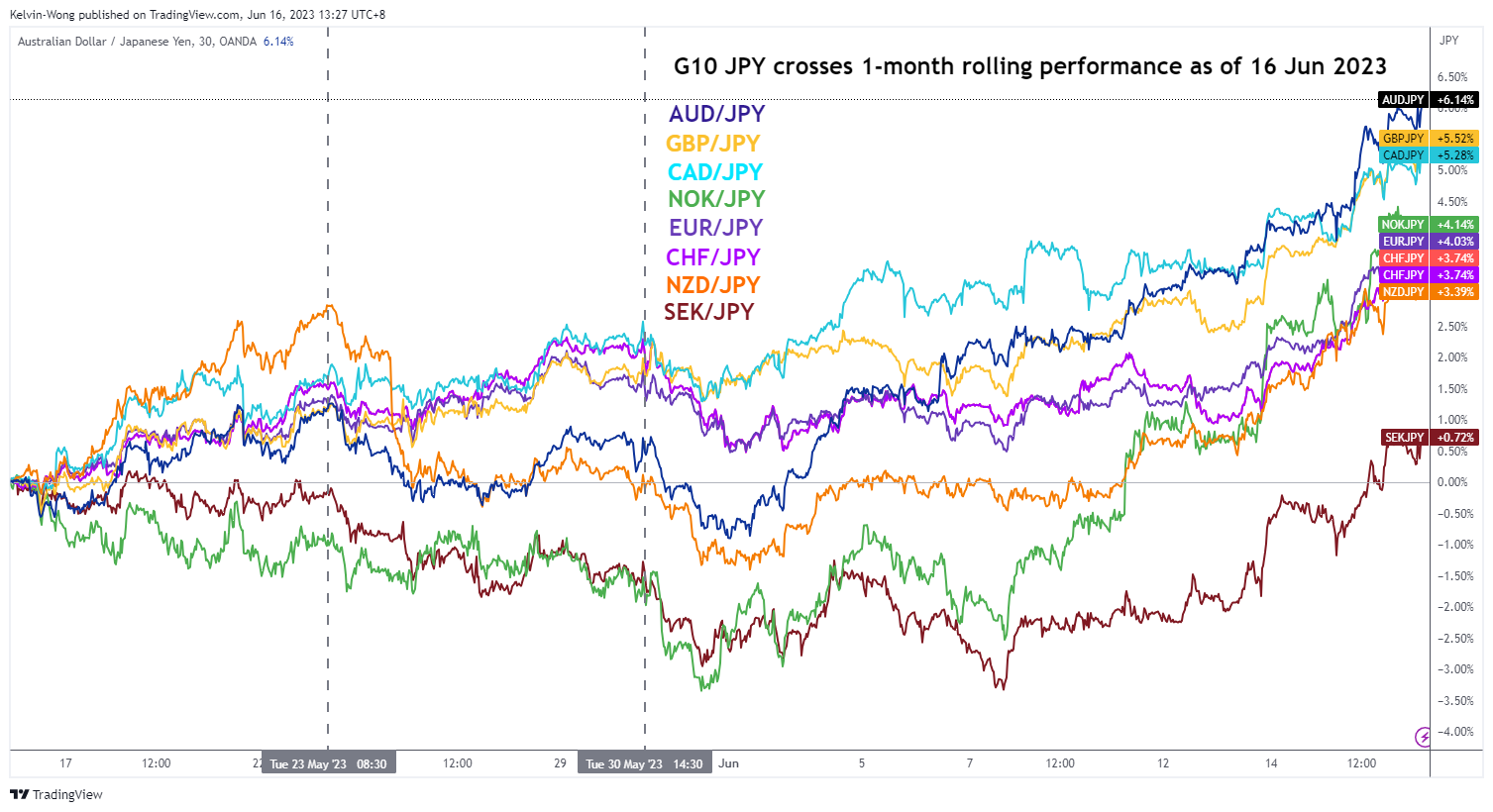

- กากบาท G-10 JPY กำลังพุ่งสูงขึ้น

เราได้สรุปผลการตัดสินใจนโยบายการเงินสามบวกหนึ่งผลจากธนาคารกลาง G-20 หลักสี่แห่งในสัปดาห์นี้ ธนาคารกลางสหรัฐ (Fed), ธนาคารกลางยุโรป (ECB), ธนาคารแห่งประเทศญี่ปุ่น (BoJ) และธนาคารประชาชนจีน (PBoC)

คำแนะนำนโยบายการเงินล่าสุดจากเฟดและ ECB บิดเบือนไปในด้านเหยี่ยวมากขึ้น แม้ว่า FOMC จะตัดสินใจข้ามการปรับขึ้นอัตราดอกเบี้ยของ Fed ในรอบนี้ แต่การประมาณการแบบ dot-plot ได้แนะนำให้ปรับขึ้น 25 จุดพื้นฐานสองครั้งก่อนสิ้นสุดปี 2023 เพื่อทำให้อัตราเงินกองทุนของ Fed ขั้นสุดท้ายของวงจรการเดินป่าปัจจุบันนี้อยู่ที่ระดับมัธยฐานที่ 5.6 %

ที่ ECB ประธาน Lagarde ได้บอกเป็นนัยในระหว่างการแถลงข่าวว่า ECB มีแนวโน้มที่จะเพิ่มขึ้นอีก 25 จุดพื้นฐาน (bps) ในเดือนกรกฎาคม หลังจากที่ได้ขึ้นอัตราดอกเบี้ยนโยบายที่สำคัญขึ้น 25 bps เมื่อวานนี้ 15 มิถุนายน เพื่อนำมาเป็น 3.5% ระดับสูงสุดในรอบกว่า 20 ปี ความคาดหวังจากตลาดเงินบ่งชี้ว่า ECB อาจไม่สามารถปรับขึ้นได้หลังเดือนกรกฎาคม เนื่องจากตำแหน่งของเทรดเดอร์ได้บอกเป็นนัยถึงความน่าจะเป็น 80% ที่ ECB จะเพิ่มอัตราดอกเบี้ยเงินฝากเป็น 4% ภายในเดือนตุลาคม ซึ่งเพิ่มขึ้นจากอัตราต่อรอง 50% ก่อนหน้านี้

ในเอเชีย PBoC ปรับลดอัตราดอกเบี้ยเงินกู้ระยะกลาง (MLF) หนึ่งปีเมื่อวานนี้ ซึ่งให้กู้ยืมเงินแก่ธนาคารพาณิชย์จีนรายใหญ่ 10 bps เหลือ 2.65% ซึ่งถือเป็นการปรับลดครั้งแรกนับตั้งแต่เดือนสิงหาคม 2022 ดังนั้น ความคาดหวังจึงเพิ่มขึ้นในขณะนี้ สำหรับนโยบายที่ผ่อนคลายมากขึ้นจาก PBoC เพื่อจัดการกับข้อมูลการบริโภคภายในประเทศ/ภายในที่อ่อนแอในปัจจุบันจากประเทศจีน การเปลี่ยนแปลงจากเป้าหมายที่ระมัดระวังก่อนหน้านี้ซึ่งมุ่งเน้นไปที่จุดยืนของนโยบายการเงิน

วันนี้ BoJ ยังคงใช้นโยบายการเงินที่ง่ายเป็นพิเศษนับตั้งแต่เกิดวิกฤตการเงินครั้งใหญ่ในปี 2009 โดยไม่มีการเปลี่ยนแปลงในแถบสำหรับโปรแกรมควบคุมเส้นอัตราผลตอบแทนของพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปีที่ 0.50% ทั้งสองด้านและระยะสั้น อัตราดอกเบี้ยนโยบายหลักระยะยาวอยู่ที่ -0.1%

แถลงการณ์นโยบายการเงินของ BoJ ระบุว่าเศรษฐกิจญี่ปุ่นกำลังฟื้นตัวและมีแนวโน้มฟื้นตัวต่อไปในระดับปานกลาง แต่ระบุว่าอัตราเงินเฟ้อพื้นฐานมีแนวโน้มที่จะชะลอตัวลงในช่วงกลางปีงบประมาณปัจจุบัน โดยการคาดการณ์เงินเฟ้อจะเคลื่อนตัวไปด้านข้างหลังจากการเพิ่มขึ้นก่อนหน้านี้ ดังนั้น แถลงการณ์ล่าสุดนี้ชี้ให้เห็นว่า BoJ ไม่ได้อยู่ใน "โหมดเร่งรีบ" เพื่อปรับนโยบายการเงินที่ง่ายเป็นพิเศษให้เป็นปกติ เนื่องจากการชะลอตัวของแรงกดดันด้านเงินเฟ้อ

ผลกระทบต่อตลาด FX USD มีประสิทธิภาพเหนือกว่า JPY แต่อ่อนค่าลงอย่างมากเมื่อเทียบกับส่วนที่เหลือ

รูปที่ 1: USD เทียบกับสกุลเงินหลัก G-20 (รวมถึง NZD) ที่เกิดขึ้นในรอบ 1 เดือน ณ วันที่ 16 มิถุนายน 2023

(ที่มา: TradingView คลิกเพื่อขยายแผนภูมิ)

ผลการดำเนินงานในรอบ 1 เดือนของ USD เทียบกับสกุลเงินหลัก G-20 (รวม NZD) ณ วันที่ 16 มิถุนายน 2023 แสดงให้เห็นความแตกต่างอย่างสิ้นเชิงโดยได้รับแรงหนุนจากโหมดนโยบายชั่วคราวที่ง่ายดายในปัจจุบันของ BoJ และ PBoC ประสิทธิภาพ “รูปตัว K” โดยที่ USD แข็งค่าขึ้นเมื่อเทียบกับ JPY ด้านข้างกับ CNH (หยวนนอกชายฝั่ง) แต่อ่อนค่าลงอย่างมากเมื่อเทียบกับ CAD, GBP และ AUD ในขณะนี้ของการเขียน

กากบาทของ JPY กำลังพุ่งสูงขึ้น

รูปที่ 2: ข้าม G-10 JPY ในรอบ 1 เดือน ณ วันที่ 16 มิถุนายน 2023 (ที่มา: TradingView คลิกเพื่อดูแผนภูมิขยาย)

ความอ่อนแอที่เห็นใน JPY เมื่อเทียบกับ USD ได้นำไปสู่ความต่อเนื่องของ JPY ที่มีการซื้อขายในระยะกลางขาขึ้น ซึ่งขณะนี้ GBP/JPY และ AUD/JPY มีการซื้อขายใกล้กับระดับสูงสุดในรอบ 9 และ 10 เดือนตามลำดับ

US Dollar Index ดูอ่อนแออีกครั้งสำหรับการทดสอบแนวรับสำคัญที่ 100.95 ระยะสั้นอีกครั้ง

รูปที่ 3: แนวโน้มระยะกลาง US Dollar Index ณ วันที่ 13 มิถุนายน 2023 (ที่มา: TradingView คลิกเพื่อดูแผนภูมิขยาย)

ดัชนีดอลลาร์สหรัฐ (ค่าเฉลี่ยถ่วงน้ำหนักของ 6 สกุลเงิน ได้แก่ EUR, JPY, GBP, CAD, SEK และ CHF โดยที่ EUR มีน้ำหนักสูงสุดประมาณ 57%) เพิ่งทะลุต่ำกว่าค่าเฉลี่ยเคลื่อนที่ 50 วันหลังจากที่ซื้อขายสูงกว่าดัชนีดังกล่าว ตั้งแต่วันที่ 12 พฤษภาคม 2023 โมเมนตัมระยะกลางกลับกลายเป็นหมี เนื่องจาก RSI oscillator รายวันกลับคืนสู่ระดับต่ำกว่าแนวรับเดิมที่ระดับ 50%

การทะลุแนวรับสำคัญระยะสั้นที่ 100.95 ซึ่งดัชนี US Dollar Index ทรงตัวไว้ได้ในช่วงห้าครั้งก่อนหน้านี้นับตั้งแต่วันที่ 2 กุมภาพันธ์ 2023 อาจกลับมาเคลื่อนไหวในแนวโน้มขาลงครั้งใหญ่อีกครั้งโดยแนวรับถัดไปมาที่ 97.85 ในก้าวแรก

เนื้อหามีวัตถุประสงค์เพื่อให้ข้อมูลทั่วไปเท่านั้น ไม่ใช่คำแนะนำในการลงทุนหรือวิธีแก้ปัญหาในการซื้อหรือขายหลักทรัพย์ ความคิดเห็นเป็นผู้เขียน ไม่จำเป็นต้องเป็นของ OANDA Business Information & Services, Inc. หรือบริษัทในเครือ บริษัทสาขา เจ้าหน้าที่ หรือผู้อำนวยการ หากคุณต้องการทำซ้ำหรือแจกจ่ายเนื้อหาใดๆ ที่พบใน MarketPulse ซึ่งเป็นบริการวิเคราะห์ฟอเร็กซ์ สินค้าโภคภัณฑ์และดัชนีทั่วโลกที่ได้รับรางวัล และบริการเว็บไซต์ข่าวที่ผลิตโดย OANDA Business Information & Services, Inc. โปรดเข้าถึงฟีด RSS หรือติดต่อเราที่ info@marketpulse.com. เยี่ยม https://www.marketpulse.com/ เพื่อค้นหาข้อมูลเพิ่มเติมเกี่ยวกับจังหวะของตลาดโลก © 2023 OANDA ข้อมูลธุรกิจและบริการ Inc.

โพสต์ล่าสุดโดย Kelvin Wong (ดูทั้งหมด)

- เนื้อหาที่ขับเคลื่อนด้วย SEO และการเผยแพร่ประชาสัมพันธ์ รับการขยายวันนี้

- การเงิน EVM ส่วนต่อประสานแบบครบวงจรสำหรับการเงินแบบกระจายอำนาจ เข้าถึงได้ที่นี่.

- กลุ่มสื่อควอนตัม IR/PR ขยาย เข้าถึงได้ที่นี่.

- เพลโตไอสตรีม. ข้อมูลอัจฉริยะ Web3 ขยายความรู้ เข้าถึงได้ที่นี่.

- ที่มา: https://www.marketpulse.com/forex/welcome-to-a-bipolar-world-of-monetary-policies/kwong

- :มี

- :เป็น

- :ไม่

- :ที่ไหน

- $ ขึ้น

- 1

- 10

- 100

- 12

- 13

- 15%

- 16

- 20

- 2022

- 2023

- 25

- 9

- a

- เกี่ยวกับเรา

- ข้างบน

- เข้า

- นอกจากนี้

- ที่อยู่

- คำแนะนำ

- บริษัท ในเครือ

- หลังจาก

- อีกครั้ง

- กับ

- an

- การวิเคราะห์

- และ

- อื่น

- ใด

- เป็น

- รอบ

- AS

- เอเชีย

- At

- ดอลลาร์ออสเตรเลีย

- บาท / JPY

- สิงหาคม

- ผู้เขียน

- ผู้เขียน

- Avatar

- เฉลี่ย

- รางวัล

- วงดนตรี

- ธนาคาร

- ธนาคารแห่งประเทศจีน

- ธนาคารแห่งประเทศญี่ปุ่น

- ธนาคารแห่งประเทศญี่ปุ่น (BoJ)

- ธนาคาร

- รากฐาน

- BE

- หยาบคาย

- รับ

- ก่อน

- ด้านล่าง

- BOJ

- พันธบัตร

- กล่อง

- ทำลาย

- นำมาซึ่ง

- แตก

- ธุรกิจ

- แต่

- ซื้อ

- by

- ดอลลาร์แคนาดา

- ค่าย

- พกพา

- ระมัดระวัง

- ส่วนกลาง

- ธนาคารกลาง

- ธนาคารกลาง

- เปลี่ยนแปลง

- แผนภูมิ

- CHF

- สาธารณรัฐประชาชนจีน

- อ้างถึง

- คลิก

- ปิดหน้านี้

- COM

- การผสมผสาน

- มา

- เชิงพาณิชย์

- สินค้าโภคภัณฑ์

- สรุป

- ดำเนินการ

- การประชุม

- การเชื่อมต่อ

- การบริโภค

- ติดต่อเรา

- เนื้อหา

- ความต่อเนื่อง

- ต่อ

- ตรงกันข้าม

- ควบคุม

- แกน

- อัตราเงินเฟ้อพื้นฐาน

- ตรงกัน

- หลักสูตร

- วิกฤติ

- สกุลเงิน

- ปัจจุบัน

- เส้นโค้ง

- ตัด

- วงจร

- ประจำวัน

- ข้อมูล

- การตัดสินใจ

- การตัดสินใจ

- ฝากเงิน

- แม้จะมี

- ทิศทาง

- กรรมการ

- ดอลลาร์

- ดัชนีค่าเงินดอลลาร์

- ทำ

- ลง

- ขับเคลื่อน

- สอง

- ในระหว่าง

- ก่อน

- การทำให้สบาย

- ง่าย

- ECB

- เศรษฐกิจ

- ทั้ง

- เอลเลียต

- สิ้นสุด

- ขยาย

- อีเธอร์ (ETH)

- ยูโร

- ในทวีปยุโรป

- ธนาคารกลางยุโรป

- ยูโร

- ตลาดแลกเปลี่ยน

- ความคาดหวัง

- ที่คาดหวัง

- ประสบการณ์

- ชำนาญ

- สิ่งอำนวยความสะดวก

- กุมภาพันธ์

- เฟด

- อัตราเงินที่ป้อน

- รัฐบาลกลาง

- ธนาคารกลางสหรัฐฯ

- ทางการเงิน

- วิกฤติทางการเงิน

- หา

- ชื่อจริง

- การคลัง

- ห้า

- ไหล

- สำหรับ

- ต่างประเทศ

- อัตราแลกเปลี่ยนเงินตราระหว่างประเทศ

- Forex

- อดีต

- พบ

- สี่

- ราคาเริ่มต้นที่

- กองทุน

- พื้นฐาน

- เงิน

- FX

- ปอนด์อังกฤษ

- General

- เหตุการณ์ที่

- ตลาดโลก

- รัฐบาล

- ยิ่งใหญ่

- คำแนะนำ

- มี

- สงคราม

- ด้วยเหตุนี้

- จุดสูง

- ที่สูงที่สุด

- ธุดงค์

- การธุดงค์

- ถือ

- HTTPS

- if

- โดยนัย

- in

- อิงค์

- รวมทั้ง

- รวมทั้ง

- เพิ่ม

- เพิ่มขึ้น

- ดัชนี

- แสดง

- ดัชนี

- เงินเฟ้อ

- ที่ทำให้เงินเฟ้อ

- แรงกดดันเงินเฟ้อ

- ข้อมูล

- อยากเรียนรู้

- อัตราดอกเบี้ย

- การลงทุน

- IT

- ITS

- ประเทศญี่ปุ่น

- ญี่ปุ่น

- ภาษาญี่ปุ่น

- เยนญี่ปุ่น

- กรกฎาคม

- มิถุนายน

- เพียงแค่

- เคลวิน

- คีย์

- Lagarde

- ชื่อสกุล

- ล่าสุด

- นำ

- การให้กู้ยืมเงิน

- ชั้น

- ระดับ

- กดไลก์

- น่าจะ

- ที่ต้องการหา

- แมโคร

- สำคัญ

- การจัดการ

- ตลาด

- แนวโน้มตลาด

- การวิจัยทางการตลาด

- MarketPulse

- ตลาด

- ความกว้างสูงสุด

- อาจ..

- กลาง

- MLF

- โหมด

- โมเมนตัม

- เป็นเงิน

- นโยบายการเงิน

- เงิน

- ข้อมูลเพิ่มเติม

- การเคลื่อนไหว

- การย้าย

- ค่าเฉลี่ยการเคลื่อนที่

- จำเป็นต้อง

- ข่าว

- ถัดไป

- ไม่

- ตอนนี้

- มากมาย

- NZD

- โอกาส

- ตุลาคม

- ราคาต่อรอง

- of

- เจ้าหน้าที่

- on

- ONE

- เพียง

- ความคิดเห็น

- ตรงข้าม

- or

- ออก

- ผล

- Outlook

- เกิน

- ก้าว

- หลงใหล

- PBOC

- ของผู้คน

- ธนาคารประชาชนจีน

- การปฏิบัติ

- การแสดง

- มุมมอง

- ระยะ

- ภาพถ่าย

- สถานที่

- เพลโต

- เพลโตดาต้าอินเทลลิเจนซ์

- เพลโตดาต้า

- กรุณา

- บวก

- จุด

- นโยบาย

- นโยบาย

- การวางตำแหน่ง

- โพสต์

- ประธาน

- กด

- ก่อน

- ก่อน

- ความน่าจะเป็น

- ผลิต

- โครงการ

- เงื้อม

- การให้

- วัตถุประสงค์

- ยก

- การยก

- คะแนน

- การกู้คืน

- ยังคงอยู่

- การวิจัย

- สำรอง

- ตามลำดับ

- REST

- เรซูเม่

- ค้าปลีก

- ความผกผัน

- กลิ้ง

- ปัดเศษ

- RSI

- RSS

- หลักทรัพย์

- เห็น

- วินาที

- ขาย

- ระดับอาวุโส

- บริการ

- บริการ

- ใช้งานร่วมกัน

- เปลี่ยน

- ระยะสั้น

- แสดง

- ด้าน

- ไปด้านข้าง

- อย่างมีความหมาย

- ตั้งแต่

- สิงคโปร์

- เว็บไซต์

- ช้า

- ช้าลงหน่อย

- ทางออก

- แหล่ง

- ความเชี่ยวชาญ

- สิ้นเชิง

- ระบุ

- คำแถลง

- อยู่

- ขั้นตอน

- ยังคง

- สต็อก

- ตลาดหุ้น

- นักยุทธศาสตร์

- สนับสนุน

- เป้าหมาย

- วิชาการ

- การวิเคราะห์ทางเทคนิค

- สิบ

- สถานีปลายทาง

- กว่า

- ที่

- พื้นที่

- เฟด

- ธนาคารกลางสหรัฐ

- ดังนั้น

- นี้

- ในสัปดาห์นี้

- พัน

- สาม

- เวลา

- ไปยัง

- ไปทาง

- ไปทาง

- การค้า

- ซื้อขาย

- ผู้ประกอบการค้า

- เทรด

- TradingView

- การฝึกอบรม

- เทรนด์

- หัน

- สอง

- เป็นเอกลักษณ์

- แนวโน้มขาขึ้น

- us

- เงินดอลลาร์สหรัฐ

- ดัชนีดอลลาร์สหรัฐ

- รัฐบาลกลางสหรัฐ

- เราสำรองของรัฐบาลกลาง

- USD

- การใช้

- v1

- เยี่ยมชมร้านค้า

- คลื่น

- ความอ่อนแอ

- สัปดาห์

- ยินดีต้อนรับ

- ดี

- ที่

- ในขณะที่

- การชนะ

- กับ

- wong

- โลก

- จะ

- การเขียน

- ปี

- ปี

- เมื่อวาน

- ผล

- เส้นอัตราผลตอบแทน

- การควบคุมเส้นอัตราผลตอบแทน

- เธอ

- หยวน

- ลมทะเล