การเลือกตั้งประธานาธิบดีสหรัฐฯ ปี 2024 อาจจบลงเพียงวินาทีเดียว

การแข่งขันระหว่างไบเดน-ทรัมป์ โดยมีอดีตประธานาธิบดีโดนัลด์ ทรัมป์เป็นแนวหน้า

รองชนะเลิศในการเสนอชื่อพรรครีพับลิกันหลังจากได้รับชัยชนะ

การประชุมคอคัสไอโอวาในสัปดาห์นี้ และประธานาธิบดีโจ ไบเดน ในปัจจุบัน

รองชนะเลิศในการเสนอชื่อพรรคประชาธิปัตย์

ไม่ว่าพรรคไหนจะชนะการเลือกตั้งประธานาธิบดีสหรัฐฯ ปี 2024

การเลือกตั้งอาจส่งผลกระทบต่ออุตสาหกรรมยานยนต์อย่างลึกซึ้ง การเปลี่ยนแปลงใน

ทำเนียบขาวหรือเสียงข้างมากในรัฐสภาอาจส่งผลกระทบได้

นโยบายสิ่งแวดล้อมและสภาพแวดล้อมด้านกฎระเบียบและนำไปสู่

การเปลี่ยนแปลงภาษีของรัฐบาลกลางและการสนับสนุนสิ่งจูงใจสำหรับ EV

การเปลี่ยนแปลง นั่นอาจส่งผลกระทบอย่างใหญ่หลวงต่อ

ห่วงโซ่อุปทานของยานยนต์ทั้งหมด โดยกระตุ้นให้เกิดการเปลี่ยนแปลงด้านทุน

การจัดสรรและเวลาสำหรับผู้ผลิตรถยนต์และซัพพลายเออร์ที่วางแผนและในอนาคต

การลงทุน

กฎหมายสำคัญสองฉบับที่นำโดยพรรคเดโมแครตผ่านการรับรอง

ประธานาธิบดีโจ ไบเดนมีผลกระทบสำคัญต่อการพัฒนาของ

ตลาด EV ของสหรัฐอเมริกา พระราชบัญญัติลดเงินเฟ้อ (IRA) และพรรคสองฝ่าย

กฎหมายโครงสร้างพื้นฐาน (BIL) หากการเลือกตั้งประธานาธิบดีสหรัฐฯ ปี 2024

ส่งผลให้เกิดทำเนียบขาวและ/หรือรัฐสภาที่นำโดยพรรครีพับลิกัน

ฝ่ายบริหารอาจพยายามควบคุมกฎหมายเหล่านี้และเปลี่ยนแปลงหรือกำจัด

เงินทุนของรัฐบาลกลาง การกลับรายการหรือการลดเงินอุดหนุนของรัฐบาลกลางสามารถทำได้

ทำให้ OEM, ซัพพลายเออร์ และบริษัทแบตเตอรี่ต้องคิดใหม่

กลยุทธ์ผลิตภัณฑ์และการลงทุนโดยเฉพาะอย่างยิ่งที่เกี่ยวข้อง

การจัดหาในอเมริกาเหนือ

การเลือกตั้งยังมีศักยภาพที่จะส่งผลกระทบต่อก๊าซเรือนกระจก

กฎระเบียบการปล่อยมลพิษและการประหยัดน้ำมันเชื้อเพลิง ภายใต้ทรัมป์ครั้งก่อน

ฝ่ายบริหารมีการประกาศใช้นโยบายการกำกับดูแลเชิงรุกน้อยลงและ

กลไกที่ช่วยให้รัฐแคลิฟอร์เนียสามารถกำหนดการปล่อยก๊าซเรือนกระจกของตนเองได้

กฎระเบียบก็สิ้นสุดลง ภายใต้ประธานาธิบดีไบเดนมีความก้าวร้าวมากขึ้น

เป้าหมายได้รับการสรุปครอบคลุมกฎระเบียบผ่านโมเดลปี 2026

ปีและการสละสิทธิ์ของแคลิฟอร์เนียได้รับการคืนสถานะ กฎ EPA และ NHTSA ที่เสนอสำหรับปี 2027

ถึงรุ่นปี 2032 คาดว่าจะได้ข้อสรุปก่อน

การเลือกตั้ง.

หากการเลือกตั้งส่งผลให้มีการเปลี่ยนพรรครีพับลิกัน

ฝ่ายบริหารก็อาจดึงกฎระเบียบกลับคืนมาได้

การสละสิทธิ์ของรัฐแคลิฟอร์เนียถูกเพิกถอนอีกครั้ง กฎหมายของสหรัฐอเมริกากำหนดให้ NHTSA ปฏิบัติตาม

กำหนดมาตรฐานอย่างน้อย 18 เดือนก่อนปีรุ่น ด้วยสิ่งใหม่

ประธานาธิบดีจะเข้ารับตำแหน่งในเดือนมกราคม พ.ศ. 2025 โดยจะมีการเปลี่ยนแปลงกฎระเบียบ

จะต้องผ่านเกือบจะในทันทีเพื่อส่งผลกระทบต่อรุ่นปี 2027

อย่างไรก็ตาม กระบวนการเปลี่ยนแปลงไม่ได้เกิดขึ้นเร็วขนาดนั้น

เมื่อพิจารณาจากเวลาที่ต้องใช้เพื่อให้กฎระเบียบดำเนินการผ่าน

ระบบโมเดลปีแรกสุดที่จะได้รับผลกระทบจากการเปลี่ยนแปลงใหม่อาจ

เป็นรุ่นปี 2028

ผลกระทบจากการลงทุน

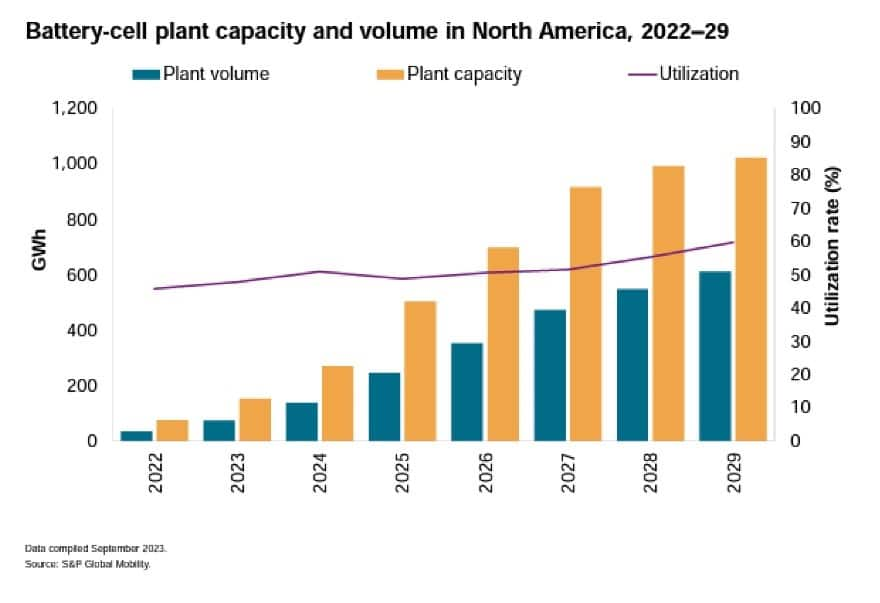

S&P Global Mobility ประมาณการว่าในปีต่อๆ ไป

การตรากฎหมาย IRA ในเดือนสิงหาคม 2022 ซึ่งเป็นการลงทุนที่เกินกว่า

มีการประกาศมูลค่า 100 พันล้านดอลลาร์สำหรับแบตเตอรี่และรถยนต์ไฟฟ้าของสหรัฐฯ

ความคิดริเริ่มด้านการผลิต สิ่งที่น่ากังวลเป็นพิเศษคือโครงการที่

ได้เริ่มก่อสร้างแล้ว เอสแอนด์พี โกลบอล โมบิลิตี

ประมาณการว่าในปี 2022 สหรัฐฯ จะมีแบตเตอรี่ที่ใช้งานได้เจ็ดก้อน

โรงงานที่มีกำลังการผลิต 75 กิกะวัตต์ชั่วโมง (GWh) ต่อปี หลังจาก

IRA เราเห็นโรงงานแบตเตอรี่มากถึง 24 แห่งที่วางแผนไว้ในปัจจุบันหรือ

อยู่ระหว่างการก่อสร้างซึ่งสามารถเพิ่มกำลังการผลิตเป็น 732 GWh เรา

คาดว่าการลงทุนนี้อาจเกินระยะกลางด้วย

ความต้องการ

โดยไม่คำนึงถึงสังกัดพรรคผู้แทนรัฐสภา

จะต้องสนับสนุนเงินทุนสำหรับโครงการนำต่อไป

การลงทุนและการจ้างงานในรัฐและเขตของตน ในขณะที่อยู่บน

เวทีระดับชาติ พรรครีพับลิกันอาจคัดค้านเงินอุดหนุนใดๆ ที่เสกสรร

ภาพ Green New Deal แต่ฝ่ายนิติบัญญัติในรัฐต่างๆ อยู่แล้ว

การได้รับประโยชน์จะต้องปกป้องโครงการเหล่านั้น สถานการณ์นี้

อาจสร้างความตึงเครียดมากกว่าที่มีอยู่แล้วระหว่างรัฐบาลกลางและ

อำนาจรัฐในหลายประเด็น

อุตสาหกรรมจะตอบสนองอย่างไร?

การกลับรายการหรือการลดเงินอุดหนุนอาจมีนัยสำคัญ

ผลกระทบต่อ OEM ซัพพลายเออร์ และบริษัทแบตเตอรี่ในแง่ของ

กลยุทธ์ด้านผลิตภัณฑ์และการลงทุน โดยไม่มีแรงจูงใจระดับชาติสำหรับ

การลงทุนในท้องถิ่น

แหล่งจัดหาที่มีราคาถูกกว่า สำหรับวัสดุสำคัญภายนอก

ภูมิภาคอาจจะมีเสน่ห์มากขึ้น เครดิตมักจะชดเชย

ต้นทุนการจัดหาในท้องถิ่นที่สูงขึ้น หากไม่มีพวกเขาแล้ว

สถานการณ์ที่ไม่ได้ผลกำไรอาจเป็นเรื่องท้าทายมากขึ้น

อย่างไรก็ตาม S&P Global Mobility ก็มองเห็นศักยภาพเช่นกัน

ปัจจุบันทราบแผนการลงทุนเพื่อสร้างความจุแบตเตอรี่เพิ่มขึ้น

เกินกว่าการคาดการณ์อุปสงค์ที่คาดหวังไว้ เรายังมองเห็น

ผู้ผลิตรถยนต์และซัพพลายเออร์บางรายชะลอการวางแผน EV และแบตเตอรี่

แผนกำลังการผลิตปี 2024 อย่างไรก็ตาม ยังมีมากกว่านั้น

เกี่ยวข้องกับการเปลี่ยนแปลงความคาดหวังต่ออุปสงค์มากกว่าการเพิ่มขึ้น

ความเสี่ยงที่เงินอุดหนุนของ IRA จะเปลี่ยนแปลง ด้วยการวางแผนการลงทุน

มีแนวโน้มที่จะสูงกว่าความต้องการทางเดินปาร์ตี้ทั้งสองฝ่ายมี

ชี้ข้อโต้แย้งและต่อต้านการรักษาเครดิต

การคาดการณ์พื้นฐานของ S&P Global Mobility ถือว่าเป็นเช่นนั้น

ข้อเสนอการปล่อยมลพิษและกฎระเบียบการประหยัดน้ำมันเชื้อเพลิงในปัจจุบันคือ

ได้มีการสรุปผลแล้ว และกฎหมาย IRA ยังคงอยู่และไม่มีการทักท้วงใดๆ

อย่างไรก็ตาม หากสถานการณ์เปลี่ยนแปลง เราก็มองเห็นความเป็นไปได้

ปฏิกิริยาของผู้ผลิตรถยนต์ในหมวดหมู่ทั่วไปหลายประเภท:

- ผู้ผลิตรถยนต์มุ่งความสนใจไปที่รถยนต์ไฟฟ้าเพียงอย่างเดียวอยู่แล้ว

- ผู้ที่พร้อมที่จะมีความยืดหยุ่น

- ผู้ที่จะดำเนินหลักสูตรสู่การใช้พลังงานไฟฟ้า (หรือ EV)

แต่อาจปรับเวลาและการจัดหา และ, - บรรดาผู้ที่เดินขบวนไปตามจังหวะของตัวเองแล้ว

การเปลี่ยนแปลงกฎระเบียบด้านการปล่อยมลพิษก็มีศักยภาพเช่นกัน

เปลี่ยนรูปภาพ การลดข้อกำหนดการปฏิบัติตามข้อกำหนดสามารถเปิดใช้งานได้

ผู้ผลิตรถยนต์และตลาดจะเคลื่อนตัวไปสู่ ZEV ช้ากว่าแต่กลับทำให้

แผนการลงทุนระยะกลางยังเป็นที่น่าสงสัย ในระยะยาว

ความก้าวหน้าอย่างต่อเนื่องไปสู่อนาคต ZEV ได้รับการสนับสนุนจากนโยบายระดับโลก

และข้อบังคับ

ไฟฟ้าอยู่แล้ว อยู่แน่นอน

ผู้ผลิตรถยนต์ที่ใช้ระบบไฟฟ้าเต็มรูปแบบอยู่แล้วย่อมจะ

ดำเนินเส้นทางนั้นต่อไป ซึ่งจะรวมถึง Tesla, Rivian, Fisker และ

สุวิมล

การผลิตในอเมริกาเหนือของ Tesla คาดว่าจะเติบโต

เริ่มในปี 2025 หรือ 2026 เมื่อโรงงานในเม็กซิโกสร้างเสร็จในที่สุด

สร้างขึ้นและออนไลน์ Tesla ได้ชะลอการพัฒนาของเม็กซิโก

โรงงานเนื่องจากความกังวลของ CEO Elon Musk เกี่ยวกับเศรษฐกิจและ

อัตราดอกเบี้ยมากกว่าการเปลี่ยนแปลงที่อาจเกิดขึ้นทางการเมือง

ภูมิประเทศ. Rivian มุ่งมั่นที่จะสร้างโรงงานในจอร์เจียภายใต้

การก่อสร้าง. แผนการขยายกำลังการผลิตของ Lucid สำหรับ

สหรัฐฯ มีแนวโน้มที่จะได้รับผลกระทบจากความต้องการที่แท้จริงสำหรับผลิตภัณฑ์ใหม่มากขึ้น

กราวิตี้เอสยูวี หากการยอมรับของผู้บริโภคเป็นไปตามความคาดหวังของบริษัท

การขยายตัวอาจชะลอตัวโดยไม่คำนึงถึงมาตรการจูงใจทางภาษี ในขณะเดียวกัน,

Fisker มุ่งเป้าไปที่การผลิตตามสัญญาและด้วยเหตุนี้จึงใช้ต้นทุนน้อยลง

ควบคุมห่วงโซ่อุปทาน

2025 Lucid Gravity / สเตฟานี บรินลีย์ สำหรับ S&P Global

Mobility

รักษาความยืดหยุ่นตามความต้องการของตลาดและกฎระเบียบ

กองกำลัง

Stellantis และ BMW มุ่งเน้นไปที่การพัฒนาแพลตฟอร์มที่สามารถทำได้

ยอมรับโซลูชัน ICE, EV หรือ PHEV และอาจเป็นเซลล์เชื้อเพลิง EV

โซลูชั่น เมอร์เซเดส-เบนซ์ก็อยู่ในค่ายนี้เช่นกันโดยมีประชาชนทั่วไป

แถลงว่าจะย้ายไป BEV มากขึ้น แต่คงไว้ซึ่ง ICE

การผลิตรถยนต์ตราบเท่าที่ผู้บริโภคต้องการ

แม้ว่า BMW เตรียมเปิดตัวแพลตฟอร์ม Neue Klasse BEV ก็ตาม

ในปี 2025 จนถึงปัจจุบัน บริษัทได้นำเสนอรถยนต์ EV ให้กับบริษัทส่วนใหญ่แล้ว

กลุ่มผลิตภัณฑ์ – รวมถึงความคาดหวังที่จะเปิดตัว X2 และ

iX2 ในเดือนมีนาคม 2024 เช่นเดียวกับ Mini Cooper รุ่นล่าสุดที่ได้เห็น ICE และ

รุ่นอีวี

แนวคิด RAM BEV ปี 2023 / สเตฟานี บรินลีย์ สำหรับ S&P Global

Mobility

Stellantis ยังไม่ได้ก้าวเข้าสู่ตลาดการใช้พลังงานไฟฟ้า

สหรัฐอเมริกาอย่างมีนัยสำคัญ นอกเหนือจาก Chrysler Pacifica รุ่น PHEV

และผลิตภัณฑ์จี๊ปหลายรายการ อย่างไรก็ตามในยุโรปนั้นมีมากกว่านั้นมาก

รุกหนักด้วยความพยายามของ BEV การใช้พลังงานไฟฟ้าของสเตลแลนติส

โปรไฟล์ในอเมริกาเหนือคาดว่าจะมีการเปลี่ยนแปลงในช่วงปลายปี 2024 และ

2025 ในช่วงต้นเดือนมกราคม บริษัทยืนยันว่ามีแผนจะเปิดตัว

รถยนต์ไฟฟ้า 2024 รุ่นสำหรับอเมริกาเหนือในปี XNUMX รวมถึง Jeep Recon และ

Wrangler S, Ram 1500 REV, Dodge Charger Daytona และ Fiat 500e

นอกจากนี้ Stellantis ยังคาดว่าจะขยายการใช้เครื่องขยายช่วงสัญญาณอีกด้วย

โซลูชันซึ่งจะเกิดขึ้นเป็นอันดับแรกในต้นปี 2025 ใน Ramcharger ใน

รถคันนั้นเครื่องยนต์ V6 สร้างพลังงานให้กับแบตเตอรี่ไฟฟ้า

แต่ไม่มีการเชื่อมต่อกับล้อขับเคลื่อน แม้ว่าอัลฟ่า โรมิโอจะเป็น

คาดว่าจะผสมผสานการนำเสนอ PHEV และ EV ซึ่งเป็นแบรนด์ Maserati

พร้อมที่จะใช้ไฟฟ้าทั้งหมดก่อน

สำหรับอเมริกาเหนือผู้ผลิตรถยนต์ในค่ายนี้อาจขยายเวลาออกไป

โปรแกรมเครื่องยนต์สันดาปภายในหรือ

ให้ความสำคัญกับโซลูชั่นไฮบริดและ PHEV มากขึ้น ผ่าน

ส่วนที่เหลือของทศวรรษนี้ ความคาดหวังคือโครงการ EV จะดำเนินต่อไป

ที่จะได้รับการพัฒนาอย่างไรก็ตาม ภายในปี 2030 หรือประมาณนั้น โปรแกรม EV ควรเป็นเช่นนั้น

อย่างเต็มกำลังเนื่องจากการลงทุนจำเป็นต้องเกิดขึ้นจริง

อย่างไรก็ตาม หากไม่มีเงินอุดหนุนจาก IRA ก็มีความเสี่ยงที่สิ่งเหล่านี้

บริษัทต่างๆ มีการตัดสินใจในการจัดหาที่แตกต่างกัน ตามที่มาช้าไปบ้าง.

รายงานปี 2023 Mercedes-Benz อาจเปลี่ยนการจัดหา EQS SUV

จากสหรัฐอเมริกาไปยังเยอรมนี แม้ว่า EQS จะมีราคาแพงเกินกว่าจะผ่านคุณสมบัติได้

สำหรับเครดิตภาษีผู้บริโภคของสหรัฐอเมริกา ยังไม่ชัดเจนว่าบริษัทเคยเป็นหรือไม่

มีสิทธิ์ได้รับเครดิตการผลิตภายใต้ IRA

โตโยต้าเกือบจะเป็นกรณีของตัวเอง แต่เหมาะกับ "ความยืดหยุ่น"

หมวดหมู่ – แม้ว่าจะมีเหตุผลเชิงปรัชญามากกว่า – ขับเคลื่อนมัน

แผนผลิตภัณฑ์ไปข้างหน้ากว่าเงื่อนไขการกำกับดูแลของสหรัฐอเมริกาหรือสิ่งจูงใจ

แม้ว่าโตโยต้าจะรอจนถึงปี 2022 เพื่อที่จะก้าวร้าวกับ BEV

ในอนาคต บริษัทยืนยันว่าการบรรลุความเป็นกลางทางคาร์บอนคือ

เป้าหมายมากกว่าการใช้พลังงานไฟฟ้าเพื่อประโยชน์ของตัวมันเอง โตโยต้า

ยืนยันอย่างแน่วแน่ว่าจำนวนแบตเตอรี่ที่ได้ใช้งาน

เข้าสู่ผลิตภัณฑ์ไฮบริดและ PHEV มีผลกระทบต่อการลดมากขึ้น

การปล่อยก๊าซเรือนกระจกโดยรวมของยานพาหนะมากกว่าการใช้แบตเตอรี่เดียวกันเหล่านั้น

ในจำนวน EV ที่น้อยกว่ามาก ผลลัพธ์ที่ได้ก็คือโตโยต้ามี

สูตรระบบขับเคลื่อนที่ทำให้บริษัทสามารถพึ่งพาได้

ไม่ว่าทิศทางไหนจะต้องมาจากการผสมผสานของลูกค้าและ

กองกำลังกำกับดูแลรวมถึงความพร้อมของเงินอุดหนุนใด ๆ

ภูมิภาคที่กำหนด

ยึดมั่นในกลยุทธ์โดยให้จังหวะเวลาบ้าง

การเปลี่ยนแปลง

2025 Chevrolet Silverado EV / Stephanie Brinley สำหรับ S&P

ความคล่องตัวระดับโลก

ในขณะที่มีการเปลี่ยนแปลงข้อกำหนด IRA หรือการปล่อยมลพิษและการประหยัดน้ำมันเชื้อเพลิง

อาจทำให้ OEM กลุ่มนี้เปลี่ยนจังหวะเวลาได้

การเปลี่ยนจาก ICE เป็น BEV เราคาดหวังว่าพวกเขาจะคงอยู่ต่อไป

มีแผนจะย้ายไป EV หรือ ZEV ทั้งหมดประมาณกลางหรือปลาย

ของทศวรรษหน้า ผู้ผลิตรถยนต์ในหมวดหมู่นี้ ได้แก่ GM,

Volkswagen และ Hyundai Motor Group (รวมถึง Hyundai, Kia และ

เจเนซิสแบรนด์ในอเมริกา)

ผู้ผลิตรถยนต์อาจอยู่ในตำแหน่งที่ดีที่สุดในการปรับการผลิต

และการนำเสนอยานยนต์ในสถานการณ์ที่มืดมนรวมถึงฮุนได

กลุ่มบริษัทมอเตอร์ และในระดับรองลงมา ได้แก่ บริษัทฟอร์ด มอเตอร์

กลุ่มฮุนไดมอเตอร์ได้ทุ่มเทแพลตฟอร์ม BEV และวางแผนที่จะ

ขยายข้อเสนอเหล่านั้น แต่ส่วนใหญ่ของ Hyundai และ Kia ที่มีอยู่

ปัจจุบันผลิตภัณฑ์ต่างๆ นำเสนอโซลูชั่น ICE, ไฮบริด และ PHEV บ้าง

พร้อมนำเสนอ BEV บนแพลตฟอร์มเดียวกัน หากมีการคลายตัวของ

กฎระเบียบ กลุ่มฮุนไดมอเตอร์มีโซลูชั่นไฮบริดและ PHEV

มีอยู่. สันนิษฐานว่าสามารถขยายและทำให้ปานกลางได้

การปรับปรุงเพื่อให้ผลิตภัณฑ์สดหากกฎระเบียบและ

ความต้องการของผู้บริโภคทำให้เส้นทางมีกำไรมากขึ้น ไปยังจุดสิ้นสุด

แห่งทศวรรษ

ฟอร์ดยังมีโซลูชั่นไฮบริดและ PHEV เพิ่มเติมให้เลือกอีกด้วย

โปรแกรมยานพาหนะหากจำเป็น แผนการของฟอร์ดที่จะเสนอให้น้อยลง

บนแพลตฟอร์ม EV และมุ่งเน้นไปที่ปริมาณที่มากขึ้น

ผลิตภัณฑ์ที่มีจำนวนจำกัดก็อาจเป็นประโยชน์เช่นกัน

การชะลอกำลังการผลิตตามแผนหมายถึงการชะลอยานพาหนะน้อยลง

โปรแกรม

จีเอ็มคาดว่าจะแก้ไขแผนผลิตภัณฑ์ EV และ

กำจัดผลิตภัณฑ์บางอย่างออกไป โดยอุดมคติแล้วควรเปลี่ยนความสามารถนั้นไปเป็นผลิตภัณฑ์อื่น

ยานพาหนะและระงับการสร้างความซับซ้อน ความท้าทายสำหรับ GM ใน

กรณีนี้อาจเป็นไปได้ว่ามียี่ห้อให้ป้อนมากกว่าฟอร์ด

ผู้ไม่เชื่อเรื่องนโยบายของสหรัฐฯ

Nissan, Honda และ Mazda ต่างระบุแผนการเพิ่มขึ้น

การใช้พลังงานไฟฟ้าและรถยนต์ไฟฟ้ารถยนต์ไฟฟ้า (BEV) แม้ว่าในช่วงต้นทศวรรษนี้

ไม่มีใครเคลื่อนไหวอย่างรวดเร็วเพื่อตอบสนองความต้องการของตลาดสหรัฐฯ

2025 Honda Prologue / Stephanie Brinley สำหรับ S&P Global

Mobility

ผู้บริหาร Nissan พูดในงาน Japan Mobility Show ในเดือนตุลาคม

ปี 2023 กล่าวว่าแผนการพัฒนาข้อเสนอไฟฟ้าของสหรัฐฯ จะลงจอด

ในเวลาที่เหมาะสม Nissan ยืนยันการผลิตรถยนต์ EV ในสหรัฐฯ สำหรับ

ปี 2025 และยังทำงานเพื่อพัฒนาอุปกรณ์ขยายช่วง e-Power อีกด้วย

โซลูชั่นสำหรับความต้องการของผู้บริโภคในสหรัฐฯ

มาสด้าคาดว่าจะพึ่งพาพันธมิตรโตโยต้าสำหรับ EVs

คำกล่าวของ CEO ล่าสุดแนะนำว่าผู้ผลิตรถยนต์กำลังมองหาที่จะรักษาสิ่งนี้ไว้

การพัฒนาภายในองค์กรและได้กำหนดเป้าหมายเชิงรุกสำหรับ

กรอบเวลาปี 2026-27 การลงทุนด้านการผลิต BEV ในอเมริกาเหนือของ Mazda

ยังไม่สิ้นสุด แต่ในฐานะแบรนด์กระแสหลัก ยานพาหนะอาจมีมากกว่านั้น

มีความอ่อนไหวต่อราคา และไม่มีสิทธิ์เสียภาษีผู้บริโภค

สินเชื่ออาจมีความเสี่ยงสูงกว่า

ฮอนด้าจัดหลักสูตรเร่งด่วนเพื่อรับ BEV ทั้งฮอนด้าและ

แบรนด์ Acura ในสหรัฐอเมริกาในปี 2024 โดยใช้ประโยชน์จากการทำงานร่วมกับ GM แต่

มีแผนจะสร้างแพลตฟอร์ม EV ราคาไม่แพงกับ General Motors

ยกเลิกในปี 2023 การพัฒนา BEV ของฮอนด้าสำหรับสหรัฐอเมริกาจะเป็นเช่นนี้

ภายใน. เนื่องจากแผนผลิตภัณฑ์มีการเปลี่ยนแปลง ฮอนด้าก็เปลี่ยนเช่นกัน

เพิ่มการพึ่งพาข้อเสนอแบบไฮบริดในสหรัฐอเมริกาโดยมีเป้าหมายที่จะ

พบว่าครึ่งหนึ่งของยอดขาย Accord, Civic และ CR-V เป็นรุ่นไฮบริด

สิ่งที่น่าจับตามอง

พรรครีพับลิกันในทำเนียบขาว – รวมกับรัฐสภา

การควบคุม – มีศักยภาพในการสร้างความท้าทายต่อกฎระเบียบ

โครงสร้างเช่นเดียวกับทั้ง BIL และ IRA

นโยบายทั้งหมดเหล่านี้กำหนดไว้ล่วงหน้าสำหรับฝ่ายบริหารของไบเดน

โดยตั้งเป้าไว้ที่ 50% ของยอดขายรถยนต์ขนาดเล็กในสหรัฐฯ

โดยจะปล่อยก๊าซเรือนกระจกเป็นศูนย์ในปี 2030 เป้าหมายนี้เป็นส่วนหนึ่งของไบเดนด้วย

ให้สหรัฐฯ กลับเข้าร่วม Paris Climate Accord และกำหนดเป้าหมายอีกครั้ง

เป้าหมายความเป็นกลางทางคาร์บอนในเชิงรุกที่กว้างขึ้น

แต่แม้ว่าผู้สมัครจากพรรครีพับลิกันจะชนะตำแหน่งประธานาธิบดี แต่ก็ยังมีการเปลี่ยนแปลง

กฎหมายที่เป็นมิตรกับ EV อาจเป็นไปไม่ได้หากไม่มีพรรครีพับลิกัน

การควบคุมทั้งสภาและวุฒิสภา IRA และ BIL คือ

ใหญ่เกินกว่าจะเปลี่ยนจากหลักสูตรปัจจุบันได้

นอกจากนี้หลายรัฐยังมีแบตเตอรี่ขนาดใหญ่

กำลังมีการลงทุนด้านการผลิตและสถานที่ก่อสร้าง

กำลังดำเนินการอยู่คือรัฐที่แกว่งไปมาซึ่งมีความสำคัญอย่างยิ่งต่อ

ผลการแข่งขันชิงตำแหน่งประธานาธิบดีกับจอร์เจีย มิชิแกน และ

แคโรไลนาส์เป็นผู้นำ อย่างไรก็ตาม ยังมีการตอบโต้อีกด้วย

จากผู้อยู่อาศัยในจอร์เจียและมิชิแกนไปจนถึงการผลิตเหล่านี้

การลงทุนชี้ให้เห็นถึงความแตกแยกบนเส้นทางสู่อนาคต ZEV

กำลังเล่นในระดับท้องถิ่นและระดับชาติ

หากพรรครีพับลิกันผลักดันเป้าหมายในการแก้ไขกฎหมาย

การจัดหาเงินทุนของรัฐบาลกลางในการพัฒนาการผลิตสีเขียว

ภายใต้หน้ากากของวินัยทางการคลัง ภาระผูกพันด้านการลงทุนสามารถทำได้

จะถูกลดขนาดลงหรือล่าช้าออกไป ศักยภาพที่จะสูญเสียตามมา

การลงทุนด้านการผลิตอาจเห็นจุดยืนของพรรคประชาธิปัตย์

ตัวเองเป็นฝ่ายสนับสนุนธุรกิจและคนงานเกี่ยวกับ

อุตสาหกรรมยานยนต์ของประเทศ

นอกจากนี้ โดยไม่คำนึงถึงคำสัญญาและวาทกรรมของการรณรงค์หาเสียง

การเปลี่ยนแปลงกฎหมายจะต้องได้รับข้อมูลจากรัฐสภาและการลงมติ กับ

อาจแตกแยกหรือต่อต้านรัฐสภาซึ่งเป็นประธานาธิบดีที่ได้รับเลือก

อาจมีช่วงเวลาที่ยากลำบากมากขึ้นในการดำเนินการตามการเปลี่ยนแปลงที่สัญญาไว้

บนเส้นทางการรณรงค์ สำหรับภาคอุตสาหกรรม ปัจจัยเหล่านี้ก่อให้เกิด

ความไม่แน่นอนซึ่งเป็นองค์ประกอบที่ก่อกวนมากที่สุด กับ

มูลค่าหลายพันล้านดอลลาร์และอนาคตของบริษัทเหล่านี้ตกเป็นเดิมพัน

อุตสาหกรรมได้กล่าวครั้งแล้วครั้งเล่าว่าเกี่ยวข้องกับ

กฎระเบียบและนโยบายคือสิ่งที่พวกเขาต้องการมากที่สุดในการดำเนินการ

เส้นทางข้างหน้า

ผลกระทบต่อส่วนแบ่ง EV

ท่ามกลางฉากหลังของการเลือกตั้งสหรัฐฯ ครั้งต่อไป S&P Global

ความคล่องตัวนำเสนอสถานการณ์ระดับบนสุดที่เป็นไปได้ให้กับ EV ระดับพื้นฐานของเรา

การคาดการณ์การรับเลี้ยงบุตรบุญธรรมสำหรับสหรัฐอเมริกา

พยากรณ์พื้นฐานวันนี้ รวมถึงความเป็นไปได้สำหรับตลาด EV ของสหรัฐฯ

ส่วนแบ่งจะเข้าใกล้ 45% ในปี 2030 และคาดว่า OEM จะประสบความสำเร็จ

ความพยายามในการล็อบบี้เพื่อขจัดความปรารถนาในการปล่อยก๊าซเรือนกระจกของ EPA และ

หนักกว่าข้อเสนอ NHTSA ล่าสุดซึ่งอาจเปิดใช้งานได้

ระบบส่งกำลังทางเลือกเพิ่มเติม

อย่างไรก็ตามในบริบทของการสนทนาครั้งนี้หากมีความรุนแรง

การเปลี่ยนแปลง IRA หรือ BIL และสิ่งจูงใจสำหรับผู้ผลิตและ

ผู้บริโภคลดลง เราคาดว่าจะเห็นศักยภาพของ EV

ส่วนแบ่งจะเข้าใกล้ 37% ในปี 2030

หากข้อเสนอของ EPA และ NHTSA ปี 2023 ได้รับการสรุปและ

ไม่เปลี่ยนแปลง กฎหมายแผ่นดินจะผลักดันให้มีไฟฟ้าใช้ทางเหนือ

50% ในปี 2030

ผลที่ตามมาคือการเมืองและธุรกิจที่ซับซ้อนอย่างมาก

สภาพแวดล้อมที่มีตัวแปรที่เชื่อมโยงและไม่ต่อเนื่องกันมากมาย

เพื่อหารือเกี่ยวกับผลการเลือกตั้งที่อาจเกิดขึ้นพร้อมคำแนะนำของเรา

ผู้เชี่ยวชาญของคุณ

สำหรับข้อมูลเพิ่มเติมเกี่ยวกับการวางแผนและการพยากรณ์ยานยนต์

บทความนี้เผยแพร่โดย S&P Global Mobility และไม่ใช่โดย S&P Global Ratings ซึ่งเป็นแผนกที่มีการจัดการแยกต่างหากของ S&P Global

- เนื้อหาที่ขับเคลื่อนด้วย SEO และการเผยแพร่ประชาสัมพันธ์ รับการขยายวันนี้

- PlatoData.Network Vertical Generative Ai เพิ่มพลังให้กับตัวเอง เข้าถึงได้ที่นี่.

- เพลโตไอสตรีม. Web3 อัจฉริยะ ขยายความรู้ เข้าถึงได้ที่นี่.

- เพลโตESG. คาร์บอน, คลีนเทค, พลังงาน, สิ่งแวดล้อม แสงอาทิตย์, การจัดการของเสีย. เข้าถึงได้ที่นี่.

- เพลโตสุขภาพ เทคโนโลยีชีวภาพและข่าวกรองการทดลองทางคลินิก เข้าถึงได้ที่นี่.

- ที่มา: http://www.spglobal.com/mobility/en/research-analysis/2024-us-presidential-election-and-the-auto-industry.html

- :มี

- :เป็น

- :ไม่

- :ที่ไหน

- ][หน้า

- $ ขึ้น

- 2022

- 2023

- 2024

- 2025

- 2026

- 2028

- 2030

- 24

- a

- เกี่ยวกับเรา

- ยอมรับ

- การยอมรับ

- สอดคล้อง

- ตาม

- กระทำ

- นอกจากนี้

- ที่อยู่

- ปรับ

- การบริหาร

- การนำมาใช้

- ที่ปรึกษา

- มีผลต่อ

- ได้รับผล

- ราคาไม่แพง

- หลังจาก

- อีกครั้ง

- กับ

- ก้าวร้าว

- การเล็ง

- จุดมุ่งหมาย

- ทั้งหมด

- ทุกไฟฟ้า

- การจัดสรร

- ช่วยให้

- เกือบจะ

- แล้ว

- ด้วย

- ทางเลือก

- แม้ว่า

- สหรัฐอเมริกา

- อเมริกัน

- an

- และ

- ประกาศ

- ประจำปี

- ใด

- เป็น

- ข้อโต้แย้ง

- บทความ

- AS

- กัน

- สมมติ

- ถือว่า

- At

- มีเสน่ห์

- สิงหาคม

- ผู้มีอำนาจ

- รถยนต์

- รถยนต์

- ยานยนต์

- อุตสาหกรรมยานยนต์

- ความพร้อมใช้งาน

- ใช้ได้

- ไป

- กลับ

- ฉากหลัง

- baseline

- แบตเตอรี่

- แบตเตอรี่

- BE

- เพราะ

- กลายเป็น

- รับ

- ก่อน

- การเริ่มต้น

- กำลัง

- ประโยชน์

- ประโยชน์

- ที่ดีที่สุด

- ระหว่าง

- ไบเดน

- การบริหาร Biden

- พันล้าน

- พันล้าน

- สองฝ่าย

- การผสมผสาน

- BMW

- ทั้งสอง

- ทั้งสองด้าน

- ยี่ห้อ

- แบรนด์

- การนำ

- ที่กว้างขึ้น

- สร้าง

- ธุรกิจ

- แต่

- by

- แคลิฟอร์เนีย

- ค่าย

- รณรงค์

- CAN

- ยกเลิก

- ผู้สมัคร

- ความจุ

- เมืองหลวง

- คาร์บอน

- ความเป็นกลางของคาร์บอน

- กรณี

- หมวดหมู่

- หมวดหมู่

- ก่อให้เกิด

- ผู้บริหารสูงสุด

- ความแน่นอน

- โซ่

- ท้าทาย

- ความท้าทาย

- เปลี่ยนแปลง

- การเปลี่ยนแปลง

- การเปลี่ยนแปลง

- เปลี่ยนแปลง

- เชฟโรเลต

- ไครสเลอร์

- ของเทศบาล

- ภูมิอากาศ

- ใกล้ชิด

- รวม

- มา

- ภาระผูกพัน

- มุ่งมั่น

- บริษัท

- บริษัท

- ซับซ้อน

- ความซับซ้อน

- การปฏิบัติตาม

- แนวคิด

- กังวล

- ความกังวลเกี่ยวกับ

- เงื่อนไข

- ยืนยัน

- คองเกรส

- รัฐสภา

- การเชื่อมต่อ

- การก่อสร้าง

- ผู้บริโภค

- ผู้บริโภค

- การประกวด

- สิ่งแวดล้อม

- ต่อ

- อย่างต่อเนื่อง

- สัญญา

- ควบคุม

- เหล้า

- ค่าใช้จ่าย

- ได้

- counterparts

- ประเทศ

- หลักสูตร

- ครอบคลุม

- สร้าง

- เครดิต

- เครดิต

- ปัจจุบัน

- ขณะนี้

- ลูกค้า

- วันที่

- จัดการ

- ทศวรรษ

- การตัดสินใจ

- ทุ่มเท

- ความล่าช้า

- ล่าช้า

- ล่าช้า

- การส่งมอบ

- ความต้องการ

- ความต้องการ

- ประชาธิปัตย์

- พรรคประชาธิปัตย์

- นำไปใช้

- พัฒนา

- พัฒนา

- ที่กำลังพัฒนา

- พัฒนาการ

- ต่าง

- ยาก

- ทิศทาง

- วินัย

- สนทนา

- การสนทนา

- ซึ่งทำให้ยุ่ง

- แบ่ง

- การแบ่ง

- do

- หลบ

- ทำ

- ดอลลาร์

- โดนัลด์

- โดนัลด์ทรัมป์

- ลง

- ขับรถ

- การขับขี่

- ที่เก่าแก่ที่สุด

- ก่อน

- เศรษฐกิจ

- ความพยายาม

- ได้รับการเลือกตั้ง

- การเลือกตั้ง

- ติดตั้งระบบไฟฟ้า

- ยานพาหนะไฟฟ้า

- การปล่อยกระแสไฟฟ้า

- องค์ประกอบ

- เหมาะสม

- กำจัด

- การกำจัด

- Elon

- Elon Musk

- ปล่อยก๊าซเรือนกระจก

- ความสำคัญ

- ทำให้สามารถ

- ปลาย

- สิ้นสุดวันที่

- เครื่องยนต์

- ทั้งหมด

- สิ่งแวดล้อม

- สิ่งแวดล้อม

- นโยบายด้านสิ่งแวดล้อม

- EPA

- ประมาณการ

- ยุโรป

- EV

- แม้

- EVS

- เกินกว่า

- การดำเนินงาน

- ผู้บริหารระดับสูง

- ที่มีอยู่

- ที่มีอยู่

- แสดง

- การขยายตัว

- คาดหวัง

- ความคาดหวัง

- ที่คาดหวัง

- แพง

- ขยายออก

- ขอบเขต

- ปัจจัย

- FAST

- รัฐบาลกลาง

- น้อยลง

- เงินตรา

- สุดท้าย

- สรุป

- ในที่สุด

- ชื่อจริง

- การคลัง

- FLEET

- มีความยืดหยุ่น

- โฟกัส

- มุ่งเน้น

- ดังต่อไปนี้

- รอยพระบาท

- สำหรับ

- กองกำลัง

- ลุย

- บริษัท ฟอร์ดมอเตอร์

- พยากรณ์

- การคาดการณ์

- อดีต

- สูตร

- ข้างหน้า

- สด

- ราคาเริ่มต้นที่

- ด้านหน้า

- เชื้อเพลิง

- เต็ม

- อย่างเต็มที่

- การระดมทุน

- อนาคต

- GAS

- General

- บริษัท General Motors

- สร้าง

- แหล่งกำเนิด

- จอร์เจีย

- ประเทศเยอรมัน

- ได้รับ

- กำหนด

- เหตุการณ์ที่

- GM

- Go

- เป้าหมาย

- แรงดึงดูด

- มากขึ้น

- สีเขียว

- ก๊าซเรือนกระจก

- บัญชีกลุ่ม

- ขึ้น

- มี

- ครึ่ง

- เกิดขึ้น

- มี

- มี

- โปรดคลิกที่นี่เพื่ออ่านรายละเอียดเพิ่มเติม

- สูงกว่า

- ถือ

- โฮลดิ้ง

- ชั่วโมง

- บ้าน

- อย่างไรก็ตาม

- HTML

- HTTPS

- อย่างมหาศาล

- เป็นลูกผสม

- ฮุนได

- ICE

- ความนึกคิด

- if

- ทันที

- ส่งผลกระทบ

- สำคัญ

- เป็นไปไม่ได้

- การปรับปรุง

- in

- แรงจูงใจ

- แรงจูงใจ

- ประกอบด้วย

- รวมถึง

- รวมทั้ง

- เพิ่ม

- เพิ่มขึ้น

- ที่เพิ่มขึ้น

- ขึ้น

- แสดงว่า

- อุตสาหกรรม

- เงินเฟ้อ

- โครงสร้างพื้นฐาน

- ความคิดริเริ่ม

- อินพุต

- อยากเรียนรู้

- อัตราดอกเบี้ย

- ภายใน

- เข้าไป

- แนะนำ

- การลงทุน

- กลยุทธ์การลงทุน

- เงินลงทุน

- ไอโอวา

- ไออาร์เอ

- ปัญหา

- IT

- ITS

- ตัวเอง

- มกราคม

- ประเทศญี่ปุ่น

- รถจี๊ป

- งาน

- โจ

- Biden โจ

- jpg

- เพียงแค่

- เก็บ

- คีย์

- Kia

- ที่รู้จักกัน

- ที่ดิน

- ภูมิประเทศ

- ใหญ่

- ส่วนใหญ่

- ปลาย

- ล่าสุด

- เปิดตัว

- กฏหมาย

- ฝ่ายนิติบัญญัติ

- กฎหมาย

- นำ

- ชั้นนำ

- น้อยที่สุด

- กฎหมาย

- น้อยลง

- น้อยกว่า

- ชั้น

- การใช้ประโยชน์

- เบา

- น่าจะ

- ถูก จำกัด

- เข้าแถว

- วิ่งเต้น

- ในประเทศ

- นาน

- อีกต่อไป

- ดู

- ที่ต้องการหา

- สูญหาย

- ลด

- สุวิมล

- ทำ

- หลัก

- เก็บรักษา

- การบำรุงรักษา

- รักษา

- ส่วนใหญ่

- ทำ

- การจัดการ

- ผู้ผลิตยา

- การผลิต

- หลาย

- มีนาคม

- มีนาคม

- ตลาด

- Maserati

- มาก

- วัสดุ

- อาจ..

- วิธี

- ในขณะเดียวกัน

- กลไก

- เม็กซิโก

- มิชิแกน

- กลาง

- การเคลื่อนย้าย

- แบบ

- โมเดล

- ปานกลาง

- เดือน

- ข้อมูลเพิ่มเติม

- มากที่สุด

- เครื่องยนต์

- มอเตอร์

- ย้าย

- การย้าย

- มาก

- ชะมด

- แห่งชาติ

- เกือบทั้งหมด

- จำเป็นต้อง

- จำเป็น

- ความเป็นกลาง

- ใหม่

- ถัดไป

- นิสสัน

- ไม่

- การเสนอชื่อ

- ไม่มี

- ทางทิศเหนือ

- อเมริกาเหนือ

- ตอนนี้

- จำนวน

- มากมาย

- วัตถุ

- ตุลาคม

- of

- เสนอ

- การเสนอ

- การเสนอขาย

- Office

- ชดเชย

- มักจะ

- on

- ออนไลน์

- การดำเนินงาน

- ฝ่ายค้าน

- or

- อื่นๆ

- ของเรา

- ออก

- ผลลัพธ์

- ด้านนอก

- เกิน

- ทั้งหมด

- ของตนเอง

- ปารีส

- ส่วนหนึ่ง

- ในสิ่งที่สนใจ

- โดยเฉพาะ

- หุ้นส่วน

- พรรค

- ผ่าน

- เส้นทาง

- ภาพ

- ชิ้น

- สถานที่

- แผนการ

- การวางแผน

- การวางแผน

- แผน

- พืช

- พืช

- เวที

- แพลตฟอร์ม

- เพลโต

- เพลโตดาต้าอินเทลลิเจนซ์

- เพลโตดาต้า

- เล่น

- ซึ่งทรงตัว

- นโยบาย

- นโยบาย

- ทางการเมือง

- ตำแหน่ง

- การวางตำแหน่ง

- ความเป็นไปได้

- ที่มีศักยภาพ

- ที่อาจเกิดขึ้น

- อำนาจ

- นำเสนอ

- นำเสนอ

- การเป็นประธาน

- ประธาน

- ประธานาธิบดี Biden

- ประธานาธิบดีโดนัลด์ทรัมพ์

- ประธานาธิบดีโจไบเดน

- ประธานาธิบดี

- การเลือกตั้งประธานาธิบดี

- ก่อน

- การตั้งราคา

- กระบวนการ

- ผลิตภัณฑ์

- การผลิต

- ผลิตภัณฑ์

- โปรไฟล์

- มีกำไร

- อย่างสุดซึ้ง

- โปรแกรม

- ความคืบหน้า

- ประมาณการ

- โครงการ

- การเปิดฉาก

- สัญญา

- สัญญา

- ข้อเสนอ

- ข้อเสนอ

- แรงขับ

- ป้องกัน

- การให้

- สาธารณะ

- การตีพิมพ์

- ผลัก

- ผลักดัน

- ทำให้

- แก้ไข

- คำถาม

- อย่างรวดเร็ว

- เชื่อชาติ

- แรม

- พิสัย

- ราคา

- ค่อนข้าง

- การให้คะแนน

- ถึง

- ปฏิกิริยา

- จริง

- ตระหนัก

- เหตุผล

- เมื่อเร็ว ๆ นี้

- ลดลง

- ลด

- การลดลง

- เกี่ยวกับ

- ไม่คำนึงถึง

- ภูมิภาค

- การควบคุม

- กฎระเบียบ

- หน่วยงานกำกับดูแล

- ที่เกี่ยวข้อง

- เกี่ยวข้อง

- ความเชื่อมั่น

- ซากศพ

- ผลกระทบ

- รายงาน

- สภาผู้แทนราษฎร

- รีพับลิกัน

- รีพับลิกัน

- ต้องการ

- จำเป็นต้องใช้

- ความต้องการ

- ที่อาศัยอยู่ใน

- ตอบสนอง

- REST

- ผล

- ผลสอบ

- ความผกผัน

- ขวา

- ความเสี่ยง

- ริเวียง

- กฎระเบียบ

- ทางวิ่ง

- s

- เอสแอนด์พี

- เอสแอนด์พีโกลบอล

- กล่าวว่า

- ประโยชน์

- ขาย

- เดียวกัน

- สถานการณ์

- ที่สอง

- การรักษา

- เห็น

- เห็น

- เห็น

- วุฒิสภา

- มีความละเอียดอ่อน

- ชุด

- เจ็ด

- หลาย

- Share

- เปลี่ยน

- ขยับ

- น่า

- โชว์

- การแสดง

- ด้านข้าง

- สำคัญ

- อย่างมีความหมาย

- ง่ายดาย

- สถานการณ์

- ช้า

- ช้า

- มีขนาดเล็กกว่า

- So

- อ่อน

- เพียงผู้เดียว

- ทางออก

- โซลูชัน

- บาง

- การจัดหา

- การพูด

- แยก

- ระยะ

- เดิมพัน

- มาตรฐาน

- ข้อความที่เริ่ม

- สถานะ

- งบ

- สหรัฐอเมริกา

- เข้าพัก

- ติด

- กลยุทธ์

- โครงสร้าง

- เงินสมทบ

- เป็นกอบเป็นกำ

- ประสบความสำเร็จ

- แนะนำ

- ผู้จัดจำหน่าย

- ซัพพลายเออร์

- จัดหาอุปกรณ์

- ห่วงโซ่อุปทาน

- สนับสนุน

- ที่สนับสนุน

- ที่สนับสนุน

- การแกว่ง

- ระบบ

- ใช้เวลา

- การ

- เป้า

- กำหนดเป้าหมาย

- เป้าหมาย

- ภาษี

- ระยะ

- เงื่อนไขการใช้บริการ

- เทสลา

- กว่า

- ที่

- พื้นที่

- ก้าวสู่อนาคต

- กฏหมาย

- ของพวกเขา

- พวกเขา

- ที่นั่น

- ดังนั้น

- ล้อยางขัดเหล่านี้ติดตั้งบนแกน XNUMX (มม.) ผลิตภัณฑ์นี้ถูกผลิตในหลายรูปทรง และหลากหลายเบอร์ความแน่นหนาของปริมาณอนุภาคขัดของมัน จะทำให้ท่านได้รับประสิทธิภาพสูงในการขัดและการใช้งานที่ยาวนาน

- พวกเขา

- นี้

- ในสัปดาห์นี้

- เหล่านั้น

- แต่?

- ตลอด

- ตลอด

- เวลา

- ระยะเวลา

- ระยะเวลา

- ไปยัง

- ในวันนี้

- เกินไป

- เอา

- ไปทาง

- โตโยต้า

- แกะรอย

- การเปลี่ยนแปลง

- วิกฤติ

- คนที่กล้าหาญ

- ความไม่แน่นอน

- กำกวม

- ภายใต้

- ความสัตย์ซื่อ

- จนกระทั่ง

- us

- การเลือกตั้งสหรัฐ

- ใช้

- พาหนะ

- ยานพาหนะ

- โฟล์คสวาเกน

- ปริมาณ

- คะแนนโหวต

- คือ

- ทาง..

- we

- สัปดาห์

- ดี

- คือ

- อะไร

- เมื่อ

- ที่

- ในขณะที่

- ขาว

- ทำเนียบขาว

- WHO

- จะ

- ชนะ

- ชนะ

- กับ

- ไม่มี

- งาน

- แรงงาน

- การทำงาน

- จะ

- ปี

- ปี

- ยัง

- ลมทะเล

- เป็นศูนย์