โพสต์นี้เขียนร่วมกับ Pramod Nayak, LakshmiKanth Mannem และ Vivek Aggarwal จาก Low Latency Group ของ LSEG

การวิเคราะห์ต้นทุนธุรกรรม (TCA) ใช้กันอย่างแพร่หลายโดยเทรดเดอร์ ผู้จัดการพอร์ตโฟลิโอ และโบรกเกอร์สำหรับการวิเคราะห์ก่อนการซื้อขายและหลังการซื้อขาย และช่วยให้พวกเขาวัดและเพิ่มประสิทธิภาพต้นทุนการทำธุรกรรมและประสิทธิผลของกลยุทธ์การซื้อขายของพวกเขา ในโพสต์นี้ เราจะวิเคราะห์ตัวเลือก bid-ask สเปรดจาก ประวัติเห็บ LSEG – PCAP ชุดข้อมูลที่ใช้ Amazon Athena สำหรับ Apache Spark. เราแสดงวิธีการเข้าถึงข้อมูล กำหนดฟังก์ชันแบบกำหนดเองเพื่อใช้กับข้อมูล สืบค้นและกรองชุดข้อมูล และแสดงภาพผลลัพธ์ของการวิเคราะห์ ทั้งหมดนี้โดยไม่ต้องกังวลกับการตั้งค่าโครงสร้างพื้นฐานหรือกำหนดค่า Spark แม้แต่ชุดข้อมูลขนาดใหญ่ก็ตาม

พื้นหลัง

Options Price Reporting Authority (OPRA) ทำหน้าที่เป็นผู้ประมวลผลข้อมูลหลักทรัพย์ที่สำคัญ รวบรวม รวบรวม และเผยแพร่รายงานการขายล่าสุด ราคา และข้อมูลที่เกี่ยวข้องสำหรับ US Options ด้วยการแลกเปลี่ยนออปชั่นของสหรัฐฯ 18 แห่งและสัญญาที่เข้าเกณฑ์มากกว่า 1.5 ล้านสัญญา OPRA มีบทบาทสำคัญในการให้ข้อมูลตลาดที่ครอบคลุม

ในวันที่ 5 กุมภาพันธ์ 2024 บริษัท Securities Industry Automation Corporation (SIAC) ได้รับการตั้งค่าให้อัปเกรดฟีด OPRA จาก 48 ช่องเป็น 96 ช่องมัลติคาสต์ การปรับปรุงนี้มีจุดมุ่งหมายเพื่อเพิ่มประสิทธิภาพการกระจายสัญลักษณ์และการใช้กำลังการผลิตเพื่อตอบสนองต่อกิจกรรมการซื้อขายที่เพิ่มขึ้นและความผันผวนในตลาดออปชั่นของสหรัฐฯ SIAC แนะนำให้บริษัทต่างๆ เตรียมความพร้อมสำหรับอัตราข้อมูลสูงสุดที่ 37.3 GBits ต่อวินาที

แม้ว่าการอัปเกรดจะไม่เปลี่ยนแปลงปริมาณรวมของข้อมูลที่เผยแพร่ในทันที แต่ก็ทำให้ OPRA สามารถเผยแพร่ข้อมูลในอัตราที่เร็วขึ้นอย่างมาก การเปลี่ยนแปลงนี้มีความสำคัญอย่างยิ่งต่อการตอบสนองความต้องการของตลาดออปชั่นแบบไดนามิก

OPRA โดดเด่นในฐานะฟีดที่มีปริมาณมากที่สุดรายการหนึ่ง โดยมียอดข้อความสูงสุด 150.4 พันล้านข้อความในวันเดียวในไตรมาสที่ 3 ปี 2023 และความต้องการความจุที่เหลือที่ 400 พันล้านข้อความภายในวันเดียว การบันทึกทุกข้อความเป็นสิ่งสำคัญสำหรับการวิเคราะห์ต้นทุนธุรกรรม การตรวจสอบสภาพคล่องของตลาด การประเมินกลยุทธ์การซื้อขาย และการวิจัยตลาด

เกี่ยวกับข้อมูล

ประวัติเห็บ LSEG – PCAP เป็นพื้นที่เก็บข้อมูลบนคลาวด์ที่มีขนาดเกิน 30 PB ซึ่งเป็นที่เก็บข้อมูลตลาดระดับโลกคุณภาพสูงเป็นพิเศษ ข้อมูลนี้จะถูกบันทึกอย่างพิถีพิถันโดยตรงภายในศูนย์ข้อมูลการแลกเปลี่ยน โดยใช้กระบวนการบันทึกข้อมูลซ้ำซ้อนซึ่งมีการวางตำแหน่งเชิงกลยุทธ์ในศูนย์ข้อมูลแลกเปลี่ยนหลักและสำรองที่สำคัญทั่วโลก เทคโนโลยีการจับภาพของ LSEG ช่วยให้มั่นใจในการเก็บข้อมูลโดยไม่สูญเสียข้อมูล และใช้แหล่งเวลา GPS เพื่อความแม่นยำในการประทับเวลาระดับนาโนวินาที นอกจากนี้ ยังมีการใช้เทคนิคการเก็งกำไรข้อมูลที่ซับซ้อนเพื่อเติมเต็มช่องว่างของข้อมูลอย่างราบรื่น ภายหลังการจับภาพ ข้อมูลจะผ่านการประมวลผลและการอนุญาโตตุลาการอย่างพิถีพิถัน จากนั้นจึงทำให้เป็นมาตรฐานในรูปแบบไม้ปาร์เก้โดยใช้ Ultra Direct แบบเรียลไทม์ของ LSEG (RTUD) ตัวจัดการฟีด

กระบวนการทำให้เป็นมาตรฐานซึ่งเป็นส่วนสำคัญในการเตรียมข้อมูลสำหรับการวิเคราะห์ จะสร้างไฟล์ Parquet ที่ถูกบีบอัดได้มากถึง 6 TB ต่อวัน ข้อมูลจำนวนมหาศาลเป็นผลมาจากลักษณะที่ครอบคลุมของ OPRA ซึ่งครอบคลุมการแลกเปลี่ยนหลายครั้ง และมีสัญญาออปชั่นมากมายที่มีลักษณะเฉพาะที่หลากหลาย ความผันผวนของตลาดที่เพิ่มขึ้นและกิจกรรมการสร้างตลาดในการแลกเปลี่ยนออปชันยังส่งผลต่อปริมาณข้อมูลที่เผยแพร่บน OPRA อีกด้วย

คุณลักษณะของ Tick History – PCAP ช่วยให้บริษัทสามารถทำการวิเคราะห์ต่างๆ ได้ รวมถึงสิ่งต่อไปนี้:

- การวิเคราะห์ก่อนการซื้อขาย – ประเมินผลกระทบทางการค้าที่อาจเกิดขึ้นและสำรวจกลยุทธ์การดำเนินการที่แตกต่างกันตามข้อมูลในอดีต

- การประเมินหลังการซื้อขาย – วัดต้นทุนการดำเนินการตามจริงเทียบกับเกณฑ์มาตรฐานเพื่อประเมินประสิทธิภาพของกลยุทธ์การดำเนินการ

- ปลดข้อจำกัด การปฏิบัติ – ปรับแต่งกลยุทธ์การดำเนินการตามรูปแบบตลาดในอดีตเพื่อลดผลกระทบของตลาดและลดต้นทุนการซื้อขายโดยรวม

- การบริหารความเสี่ยง – ระบุรูปแบบการเลื่อนไหล ระบุค่าผิดปกติ และจัดการความเสี่ยงที่เกี่ยวข้องกับกิจกรรมการซื้อขายในเชิงรุก

- การระบุแหล่งที่มาของประสิทธิภาพ – แยกผลกระทบของการตัดสินใจซื้อขายออกจากการตัดสินใจลงทุนเมื่อวิเคราะห์ประสิทธิภาพของพอร์ตโฟลิโอ

ชุดข้อมูล LSEG Tick History – PCAP มีอยู่ใน การแลกเปลี่ยนข้อมูล AWS และสามารถเข้าถึงได้ที่ AWS Marketplace. ด้วย AWS Data Exchange สำหรับ Amazon S3คุณสามารถเข้าถึงข้อมูล PCAP ได้โดยตรงจาก LSEG บริการจัดเก็บข้อมูลอย่างง่ายของ Amazon (Amazon S3) ช่วยลดความจำเป็นสำหรับบริษัทต่างๆ ในการจัดเก็บสำเนาข้อมูลของตนเอง แนวทางนี้เพิ่มความคล่องตัวในการจัดการข้อมูลและการจัดเก็บข้อมูล ช่วยให้ลูกค้าเข้าถึง PCAP คุณภาพสูงหรือข้อมูลมาตรฐานได้ทันทีโดยใช้งานง่าย บูรณาการ และ ประหยัดพื้นที่จัดเก็บข้อมูลได้อย่างมาก.

เอเธน่าสำหรับ Apache Spark

สำหรับความพยายามในการวิเคราะห์ เอเธน่าสำหรับ Apache Spark มอบประสบการณ์โน้ตบุ๊กที่เรียบง่ายซึ่งสามารถเข้าถึงได้ผ่านคอนโซล Athena หรือ Athena API ซึ่งช่วยให้คุณสร้างแอปพลิเคชัน Apache Spark แบบโต้ตอบได้ ด้วยรันไทม์ Spark ที่ปรับให้เหมาะสม Athena จะช่วยวิเคราะห์ข้อมูลระดับเพตะไบต์โดยการปรับขนาดจำนวนเอ็นจิ้น Spark ที่น้อยกว่าหนึ่งวินาทีแบบไดนามิก ยิ่งไปกว่านั้น ไลบรารี Python ทั่วไป เช่น pandas และ NumPy ได้รับการผสานรวมอย่างลงตัว ซึ่งช่วยให้สามารถสร้างตรรกะแอปพลิเคชันที่ซับซ้อนได้ ความยืดหยุ่นขยายไปถึงการนำเข้าไลบรารีแบบกำหนดเองเพื่อใช้ในโน้ตบุ๊ก Athena สำหรับ Spark รองรับรูปแบบข้อมูลเปิดส่วนใหญ่ และผสานรวมเข้ากับรูปแบบได้อย่างราบรื่น AWS กาว แคตตาล็อกข้อมูล

ชุด

สำหรับการวิเคราะห์นี้ เราใช้ชุดข้อมูล LSEG Tick History – PCAP OPRA ตั้งแต่วันที่ 17 พฤษภาคม 2023 ชุดข้อมูลนี้ประกอบด้วยส่วนประกอบต่อไปนี้:

- ราคาเสนอซื้อและข้อเสนอที่ดีที่สุด (BBO) – รายงานราคาเสนอสูงสุดและคำขอต่ำสุดเพื่อความปลอดภัยในการแลกเปลี่ยนที่กำหนด

- การเสนอราคาและข้อเสนอที่ดีที่สุดระดับชาติ (NBBO) – รายงานราคาเสนอสูงสุดและคำขอต่ำสุดเพื่อความปลอดภัยในการแลกเปลี่ยนทั้งหมด

- การซื้อขาย – บันทึกการซื้อขายที่เสร็จสมบูรณ์ในการแลกเปลี่ยนทั้งหมด

ชุดข้อมูลเกี่ยวข้องกับปริมาณข้อมูลต่อไปนี้:

- การซื้อขาย – 160 MB กระจายอยู่ในไฟล์ Parquet ที่ถูกบีบอัดประมาณ 60 ไฟล์

- บีบีโอ – 2.4 TB กระจายอยู่ในไฟล์ Parquet ที่ถูกบีบอัดประมาณ 300 ไฟล์

- สพท – 2.8 TB กระจายอยู่ในไฟล์ Parquet ที่ถูกบีบอัดประมาณ 200 ไฟล์

ภาพรวมการวิเคราะห์

การวิเคราะห์ข้อมูลประวัติ OPRA Tick สำหรับการวิเคราะห์ต้นทุนธุรกรรม (TCA) เกี่ยวข้องกับการพิจารณาราคาตลาดและการซื้อขายตามเหตุการณ์การค้าที่เฉพาะเจาะจงอย่างละเอียด เราใช้ตัวชี้วัดต่อไปนี้เป็นส่วนหนึ่งของการศึกษานี้:

- สเปรดที่เสนอราคา (QS) – คำนวณเป็นความแตกต่างระหว่าง BBO Ask และ BBO Bid

- สเปรดที่มีประสิทธิภาพ (ES) – คำนวณเป็นส่วนต่างระหว่างราคาซื้อขายกับจุดกึ่งกลางของ BBO (BBO bid + (BBO Ask – BBO bid)/2)

- สเปรดที่มีประสิทธิภาพ/เสนอราคา (EQF) – คิดตาม (ES/QS) * 100

เราคำนวณสเปรดเหล่านี้ก่อนการซื้อขายและเพิ่มเติมที่สี่ช่วงเวลาหลังการซื้อขาย (หลังจาก 1 วินาที 10 วินาที และ 60 วินาทีหลังการซื้อขาย)

กำหนดค่า Athena สำหรับ Apache Spark

หากต้องการกำหนดค่า Athena สำหรับ Apache Spark ให้ทำตามขั้นตอนต่อไปนี้:

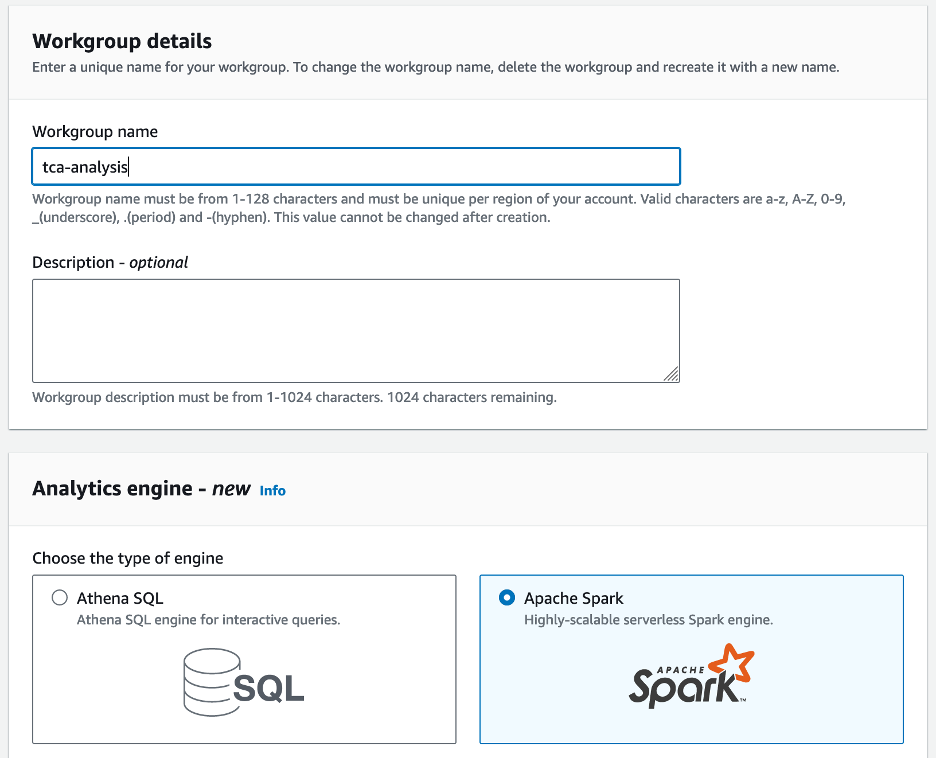

- บนคอนโซล Athena ใต้ สมัครที่นี่ให้เลือก วิเคราะห์ข้อมูลของคุณโดยใช้ PySpark และ Spark SQL.

- หากนี่เป็นครั้งแรกที่คุณใช้ Athena Spark ให้เลือก สร้างเวิร์กกรุ๊ป.

- สำหรับ ชื่อเวิร์กกรุ๊ปธ กรอกชื่อคณะทำงาน เช่น

tca-analysis. - ตัว Vortex Indicator ได้ถูกนำเสนอลงในนิตยสาร เครื่องมือวิเคราะห์ เลือก Apache Spark.

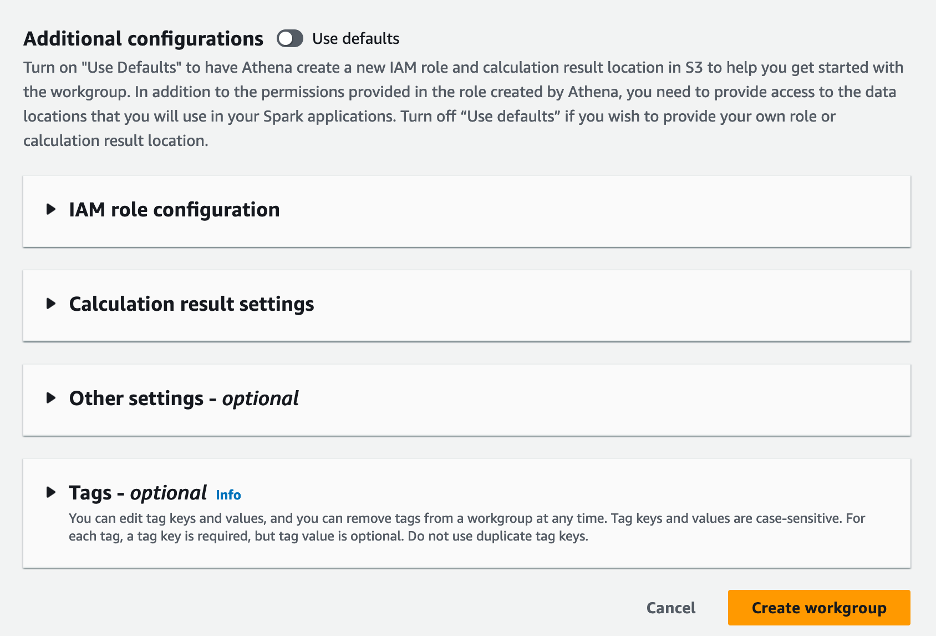

- ตัว Vortex Indicator ได้ถูกนำเสนอลงในนิตยสาร การกำหนดค่าเพิ่มเติม ส่วนคุณสามารถเลือกได้ ใช้ค่าเริ่มต้น หรือให้กำหนดเอง AWS Identity และการจัดการการเข้าถึง บทบาท (IAM) และตำแหน่ง Amazon S3 สำหรับผลการคำนวณ

- Choose สร้างเวิร์กกรุ๊ป.

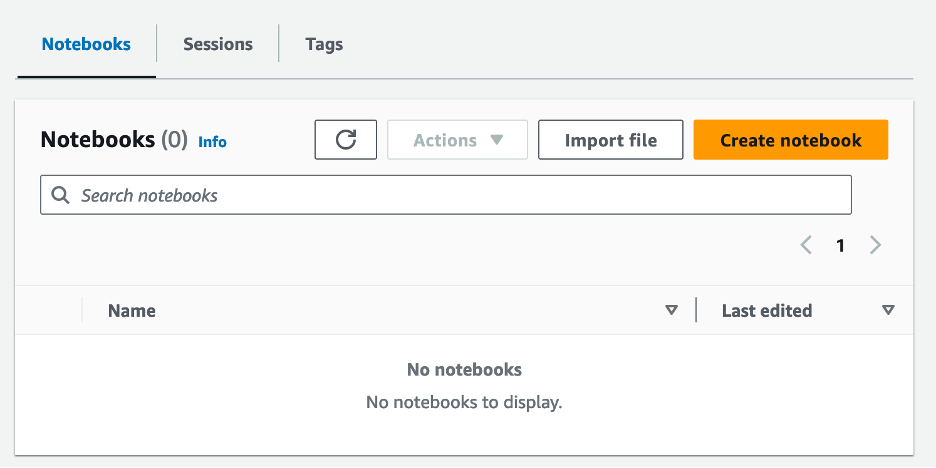

- หลังจากที่คุณสร้างเวิร์กกรุ๊ปแล้ว ให้ไปที่ โน๊ตบุ๊ค และเลือก สร้างสมุดบันทึก.

- ป้อนชื่อสมุดบันทึกของคุณ เช่น

tca-analysis-with-tick-history. - Choose สร้างบัญชีตัวแทน เพื่อสร้างสมุดบันทึกของคุณ

เปิดสมุดบันทึกของคุณ

หากคุณได้สร้างกลุ่มงาน Spark แล้ว ให้เลือก เปิดตัวแก้ไขสมุดบันทึก ภายใต้ สมัครที่นี่.

![]()

หลังจากที่สมุดบันทึกของคุณถูกสร้างขึ้น คุณจะถูกนำไปยังตัวแก้ไขสมุดบันทึกแบบโต้ตอบ

![]()

ตอนนี้เราสามารถเพิ่มและรันโค้ดต่อไปนี้ลงในสมุดบันทึกของเราได้

สร้างบทวิเคราะห์

ทำตามขั้นตอนต่อไปนี้เพื่อสร้างการวิเคราะห์:

- นำเข้าไลบรารีทั่วไป:

- สร้างกรอบข้อมูลของเราสำหรับ BBO, NBBO และการซื้อขาย:

- ตอนนี้เราสามารถระบุการค้าเพื่อใช้สำหรับการวิเคราะห์ต้นทุนธุรกรรมได้:

เราได้รับผลลัพธ์ต่อไปนี้:

เราใช้ข้อมูลการค้าที่เน้นไว้สำหรับผลิตภัณฑ์การค้า (tp) ราคาซื้อขาย (tpr) และเวลาซื้อขาย (tt)

- ที่นี่เราสร้างฟังก์ชันตัวช่วยจำนวนหนึ่งสำหรับการวิเคราะห์ของเรา

- ในฟังก์ชันต่อไปนี้ เราสร้างชุดข้อมูลที่มีราคาทั้งหมดก่อนและหลังการซื้อขาย Athena Spark จะกำหนดจำนวน DPU ที่จะเรียกใช้เพื่อประมวลผลชุดข้อมูลของเราโดยอัตโนมัติ

- ตอนนี้เรามาเรียกใช้ฟังก์ชันการวิเคราะห์ TCA พร้อมข้อมูลจากการซื้อขายที่เราเลือก:

เห็นภาพผลการวิเคราะห์

ตอนนี้เรามาสร้างกรอบข้อมูลที่เราใช้สำหรับการแสดงภาพของเรากันดีกว่า แต่ละเฟรมข้อมูลมีเครื่องหมายคำพูดสำหรับหนึ่งในห้าช่วงเวลาสำหรับฟีดข้อมูลแต่ละรายการ (BBO, NBBO):

ในส่วนต่อไปนี้ เราจะให้โค้ดตัวอย่างเพื่อสร้างการแสดงภาพที่แตกต่างกัน

พล็อต QS และ NBBO ก่อนการซื้อขาย

ใช้โค้ดต่อไปนี้เพื่อพล็อตสเปรดที่เสนอราคาและ NBBO ก่อนการซื้อขาย:

![]()

วางแผน QS สำหรับแต่ละตลาดและ NBBO หลังการซื้อขาย

ใช้โค้ดต่อไปนี้เพื่อพล็อตค่าสเปรดที่เสนอสำหรับแต่ละตลาดและ NBBO ทันทีหลังการซื้อขาย:

![]()

พล็อต QS สำหรับแต่ละช่วงเวลาและแต่ละตลาดสำหรับ BBO

ใช้โค้ดต่อไปนี้เพื่อพล็อตสเปรดที่เสนอราคาสำหรับแต่ละช่วงเวลาและแต่ละตลาดสำหรับ BBO:

![]()

พล็อต ES สำหรับแต่ละช่วงเวลาและตลาดสำหรับ BBO

ใช้โค้ดต่อไปนี้เพื่อพล็อตค่าสเปรดที่มีประสิทธิภาพสำหรับแต่ละช่วงเวลาและตลาดสำหรับ BBO:

พล็อต EQF สำหรับแต่ละช่วงเวลาและตลาดสำหรับ BBO

ใช้โค้ดต่อไปนี้เพื่อพล็อตสเปรดที่มีประสิทธิผล/เสนอราคาสำหรับแต่ละช่วงเวลาและตลาดสำหรับ BBO:

ประสิทธิภาพการคำนวณ Athena Spark

เมื่อคุณเรียกใช้บล็อกโค้ด Athena Spark จะกำหนดจำนวน DPU ที่ต้องใช้โดยอัตโนมัติในการคำนวณให้เสร็จสิ้น ในบล็อกโค้ดสุดท้ายที่เราเรียกว่า tca_analysis เรากำลังสั่งให้ Spark ประมวลผลข้อมูล จากนั้นเราจะแปลงดาต้าเฟรม Spark ที่ได้ให้เป็นดาต้าเฟรมของ Pandas นี่ถือเป็นส่วนการประมวลผลที่เข้มข้นที่สุดของการวิเคราะห์ และเมื่อ Athena Spark รันบล็อกนี้ ก็จะแสดงแถบความคืบหน้า เวลาที่ผ่านไป และจำนวน DPU ที่กำลังประมวลผลข้อมูลในปัจจุบัน ตัวอย่างเช่น ในการคำนวณต่อไปนี้ Athena Spark ใช้ 18 DPU

![]()

เมื่อคุณกำหนดค่าโน้ตบุ๊ก Athena Spark คุณจะมีตัวเลือกในการตั้งค่าจำนวน DPU สูงสุดที่โน้ตบุ๊กสามารถใช้ได้ ค่าเริ่มต้นคือ 20 DPU แต่เราทดสอบการคำนวณนี้ด้วย 10, 20 และ 40 DPU เพื่อแสดงให้เห็นว่า Athena Spark ปรับขนาดโดยอัตโนมัติเพื่อดำเนินการวิเคราะห์ของเราอย่างไร เราสังเกตว่า Athena Spark ปรับขนาดเป็นเส้นตรง โดยใช้เวลา 15 นาที 21 วินาทีเมื่อโน้ตบุ๊กได้รับการกำหนดค่าด้วย DPU สูงสุด 10 DPU, 8 นาทีและ 23 วินาทีเมื่อโน้ตบุ๊กได้รับการกำหนดค่าด้วย 20 DPU และ 4 นาที 44 วินาทีเมื่อโน้ตบุ๊กถูกกำหนดค่า กำหนดค่าด้วย 40 DPU เนื่องจาก Athena Spark เรียกเก็บเงินตามการใช้งาน DPU ที่รายละเอียดต่อวินาที ค่าใช้จ่ายในการคำนวณเหล่านี้จึงใกล้เคียงกัน แต่หากคุณตั้งค่า DPU สูงสุดที่สูงกว่า Athena Spark ก็สามารถส่งกลับผลลัพธ์ของการวิเคราะห์ได้เร็วกว่ามาก สำหรับรายละเอียดเพิ่มเติมเกี่ยวกับราคา Athena Spark กรุณาคลิก โปรดคลิกที่นี่เพื่ออ่านรายละเอียดเพิ่มเติม.

สรุป

ในโพสต์นี้ เราได้สาธิตวิธีที่คุณสามารถใช้ข้อมูล OPRA ความเที่ยงตรงสูงจาก Tick History-PCAP ของ LSEG เพื่อทำการวิเคราะห์ต้นทุนธุรกรรมโดยใช้ Athena Spark ความพร้อมใช้งานของข้อมูล OPRA ในเวลาที่เหมาะสม เสริมด้วยนวัตกรรมการเข้าถึงของ AWS Data Exchange สำหรับ Amazon S3 ช่วยลดเวลาในการวิเคราะห์เชิงกลยุทธ์สำหรับบริษัทที่ต้องการสร้างข้อมูลเชิงลึกที่นำไปปฏิบัติได้สำหรับการตัดสินใจซื้อขายที่สำคัญ OPRA สร้างข้อมูล Parquet ที่ทำให้เป็นมาตรฐานประมาณ 7 TB ในแต่ละวัน และการจัดการโครงสร้างพื้นฐานเพื่อให้การวิเคราะห์ตามข้อมูล OPRA ถือเป็นเรื่องท้าทาย

ความสามารถในการปรับขนาดของ Athena ในการจัดการการประมวลผลข้อมูลขนาดใหญ่สำหรับ Tick History – PCAP สำหรับข้อมูล OPRA ทำให้เป็นตัวเลือกที่น่าสนใจสำหรับองค์กรที่กำลังมองหาโซลูชันการวิเคราะห์ที่รวดเร็วและปรับขนาดได้ใน AWS โพสต์นี้แสดงปฏิสัมพันธ์ที่ราบรื่นระหว่างระบบนิเวศ AWS และข้อมูล Tick History-PCAP และวิธีที่สถาบันการเงินสามารถใช้ประโยชน์จากการทำงานร่วมกันนี้เพื่อขับเคลื่อนการตัดสินใจที่ขับเคลื่อนด้วยข้อมูลสำหรับกลยุทธ์การซื้อขายและการลงทุนที่สำคัญ

เกี่ยวกับผู้เขียน

![]() ปราโมทย์ นายัค เป็นผู้อำนวยการฝ่ายการจัดการผลิตภัณฑ์ของกลุ่ม Low Latency ที่ LSEG ปราโมดมีประสบการณ์มากกว่า 10 ปีในอุตสาหกรรมเทคโนโลยีทางการเงิน โดยมุ่งเน้นที่การพัฒนาซอฟต์แวร์ การวิเคราะห์ และการจัดการข้อมูล Pramod เป็นอดีตวิศวกรซอฟต์แวร์และหลงใหลเกี่ยวกับข้อมูลตลาดและการซื้อขายเชิงปริมาณ

ปราโมทย์ นายัค เป็นผู้อำนวยการฝ่ายการจัดการผลิตภัณฑ์ของกลุ่ม Low Latency ที่ LSEG ปราโมดมีประสบการณ์มากกว่า 10 ปีในอุตสาหกรรมเทคโนโลยีทางการเงิน โดยมุ่งเน้นที่การพัฒนาซอฟต์แวร์ การวิเคราะห์ และการจัดการข้อมูล Pramod เป็นอดีตวิศวกรซอฟต์แวร์และหลงใหลเกี่ยวกับข้อมูลตลาดและการซื้อขายเชิงปริมาณ

![]() ลักษมีคานธ์ มันเนม เป็นผู้จัดการผลิตภัณฑ์ในกลุ่ม Low Latency Group ของ LSEG เขามุ่งเน้นไปที่ผลิตภัณฑ์ข้อมูลและแพลตฟอร์มสำหรับอุตสาหกรรมข้อมูลตลาดที่มีความหน่วงต่ำ LakshmiKanth ช่วยให้ลูกค้าสร้างโซลูชันที่เหมาะสมที่สุดสำหรับความต้องการข้อมูลตลาดของตน

ลักษมีคานธ์ มันเนม เป็นผู้จัดการผลิตภัณฑ์ในกลุ่ม Low Latency Group ของ LSEG เขามุ่งเน้นไปที่ผลิตภัณฑ์ข้อมูลและแพลตฟอร์มสำหรับอุตสาหกรรมข้อมูลตลาดที่มีความหน่วงต่ำ LakshmiKanth ช่วยให้ลูกค้าสร้างโซลูชันที่เหมาะสมที่สุดสำหรับความต้องการข้อมูลตลาดของตน

![]() วิเวก อัคการ์วาล เป็นวิศวกรข้อมูลอาวุโสในกลุ่ม Low Latency Group ของ LSEG วิเวกทำงานเกี่ยวกับการพัฒนาและบำรุงรักษาท่อข้อมูลสำหรับการประมวลผลและการส่งมอบฟีดข้อมูลตลาดที่บันทึกไว้และฟีดข้อมูลอ้างอิง

วิเวก อัคการ์วาล เป็นวิศวกรข้อมูลอาวุโสในกลุ่ม Low Latency Group ของ LSEG วิเวกทำงานเกี่ยวกับการพัฒนาและบำรุงรักษาท่อข้อมูลสำหรับการประมวลผลและการส่งมอบฟีดข้อมูลตลาดที่บันทึกไว้และฟีดข้อมูลอ้างอิง

![]() อัลเก็ต เมมูชาจ เป็นสถาปนิกหลักในทีมพัฒนาตลาดบริการทางการเงินที่ AWS Alket รับผิดชอบด้านกลยุทธ์ทางเทคนิค โดยทำงานร่วมกับคู่ค้าและลูกค้าเพื่อปรับใช้แม้แต่ปริมาณงานตลาดทุนที่มีความต้องการมากที่สุดกับ AWS Cloud

อัลเก็ต เมมูชาจ เป็นสถาปนิกหลักในทีมพัฒนาตลาดบริการทางการเงินที่ AWS Alket รับผิดชอบด้านกลยุทธ์ทางเทคนิค โดยทำงานร่วมกับคู่ค้าและลูกค้าเพื่อปรับใช้แม้แต่ปริมาณงานตลาดทุนที่มีความต้องการมากที่สุดกับ AWS Cloud

- เนื้อหาที่ขับเคลื่อนด้วย SEO และการเผยแพร่ประชาสัมพันธ์ รับการขยายวันนี้

- PlatoData.Network Vertical Generative Ai เพิ่มพลังให้กับตัวเอง เข้าถึงได้ที่นี่.

- เพลโตไอสตรีม. Web3 อัจฉริยะ ขยายความรู้ เข้าถึงได้ที่นี่.

- เพลโตESG. คาร์บอน, คลีนเทค, พลังงาน, สิ่งแวดล้อม แสงอาทิตย์, การจัดการของเสีย. เข้าถึงได้ที่นี่.

- เพลโตสุขภาพ เทคโนโลยีชีวภาพและข่าวกรองการทดลองทางคลินิก เข้าถึงได้ที่นี่.

- ที่มา: https://aws.amazon.com/blogs/big-data/mastering-market-dynamics-transforming-transaction-cost-analytics-with-ultra-precise-tick-history-pcap-and-amazon-athena-for-apache-spark/

- :มี

- :เป็น

- :ไม่

- :ที่ไหน

- $ ขึ้น

- 1

- 10

- 100

- 12

- ลด 15%

- 150

- 16

- 160

- 17

- 19

- 20

- 200

- 2023

- 2024

- 23

- 27

- 30

- 300

- 40

- 400

- 60

- 7

- 750

- 8

- 90

- a

- เกี่ยวกับเรา

- เข้า

- Accessed

- การเข้าถึง

- สามารถเข้าถึงได้

- ข้าม

- คล่องแคล่ว

- อยากทำกิจกรรม

- ที่เกิดขึ้นจริง

- จริง

- เพิ่ม

- นอกจากนี้

- ที่อยู่

- ความได้เปรียบ

- หลังจาก

- กับ

- Aggarwal

- จุดมุ่งหมาย

- ทั้งหมด

- การอนุญาต

- แล้ว

- อเมซอน

- อเมซอน อาเธน่า

- Amazon Web Services

- an

- วิเคราะห์

- การวิเคราะห์

- วิเคราะห์

- การวิเคราะห์

- วิเคราะห์

- วิเคราะห์

- และ

- ใด

- อาปาเช่

- Apache Spark

- APIs

- การใช้งาน

- การใช้งาน

- ใช้

- เข้าใกล้

- ประมาณ

- อนุญาโตตุลาการ

- อนุญาโตตุลาการ

- เป็น

- รอบ

- AS

- ถาม

- ประเมินผล

- ที่เกี่ยวข้อง

- At

- แอตทริบิวต์

- ผู้มีอำนาจ

- อัตโนมัติ

- อัตโนมัติ

- ความพร้อมใช้งาน

- ใช้ได้

- AWS

- สำรอง

- บาร์

- ตาม

- BE

- เพราะ

- ก่อน

- มาตรฐาน

- ที่ดีที่สุด

- ระหว่าง

- สั่ง

- พันล้าน

- ปิดกั้น

- โบรกเกอร์

- สร้าง

- แต่

- by

- คำนวณ

- คำนวณ

- การคำนวณ

- โทรศัพท์

- CAN

- ความจุ

- เมืองหลวง

- ตลาดทุน

- จับ

- ถูกจับกุม

- จับ

- แค็ตตาล็อก

- ศูนย์

- ท้าทาย

- ช่อง

- ลักษณะ

- โหลด

- ทางเลือก

- Choose

- ลูกค้า

- เมฆ

- รหัส

- การเก็บรวบรวม

- ร่วมกัน

- จับใจ

- สมบูรณ์

- เสร็จ

- ส่วนประกอบ

- ครอบคลุม

- ประกอบด้วย

- ความประพฤติ

- การกำหนดค่า

- การกำหนดค่า

- ปลอบใจ

- รวม

- มี

- สัญญา

- สนับสนุน

- แปลง

- บริษัท

- ราคา

- ค่าใช้จ่าย

- เขียนร่วม

- สร้าง

- ที่สร้างขึ้น

- การสร้าง

- วิกฤติ

- สำคัญมาก

- ขณะนี้

- ประเพณี

- ลูกค้า

- แดช หรือ Dash

- ข้อมูล

- ศูนย์ข้อมูล

- วิศวกรข้อมูล

- การแลกเปลี่ยนข้อมูล

- การจัดการข้อมูล

- การประมวลผล

- การจัดเก็บข้อมูล

- ที่ขับเคลื่อนด้วยข้อมูล

- ชุดข้อมูล

- วัน

- การตัดสินใจ

- การตัดสินใจ

- ค่าเริ่มต้น

- กำหนด

- การจัดส่ง

- เรียกร้อง

- ความต้องการ

- สาธิต

- แสดงให้เห็นถึง

- ปรับใช้

- รายละเอียด

- แน่นอน

- ที่กำลังพัฒนา

- พัฒนาการ

- ทีมพัฒนา

- ความแตกต่าง

- ต่าง

- โดยตรง

- ผู้อำนวยการ

- กระจาย

- การกระจาย

- หลาย

- สอง

- ขับรถ

- พลวัต

- แบบไดนามิก

- พลศาสตร์

- แต่ละ

- ความสะดวก

- สะดวกในการใช้

- ระบบนิเวศ

- บรรณาธิการ

- มีประสิทธิภาพ

- ประสิทธิผล

- เหมาะสม

- การกำจัด

- การจ้างงาน

- จ้าง

- ทำให้สามารถ

- ช่วยให้

- ห้อมล้อม

- ความพยายาม

- เครื่องยนต์

- วิศวกร

- เครื่องยนต์

- หัตถการด้านการเสริมความงาม

- เพื่อให้แน่ใจ

- เข้าสู่

- ทวีความรุนแรง

- อีเธอร์ (ETH)

- ประเมินค่า

- การประเมินผล

- แม้

- เหตุการณ์

- ทุกๆ

- ตัวอย่าง

- ตลาดแลกเปลี่ยน

- แลกเปลี่ยน

- การปฏิบัติ

- ประสบการณ์

- สำรวจ

- ด่วน

- ขยาย

- เร็วขึ้น

- ที่มีคุณสมบัติ

- กุมภาพันธ์

- มะเดื่อ

- ไฟล์

- ใส่

- กรอง

- ทางการเงิน

- สถาบันการเงิน

- บริการทางการเงิน

- เทคโนโลยีทางการเงิน

- บริษัท

- ชื่อจริง

- ครั้งแรก

- ห้า

- ความยืดหยุ่น

- มุ่งเน้นไปที่

- โดยมุ่งเน้น

- ดังต่อไปนี้

- สำหรับ

- รูป

- อดีต

- ข้างหน้า

- สี่

- FRAME

- ราคาเริ่มต้นที่

- ฟังก์ชัน

- ฟังก์ชั่น

- ต่อไป

- ช่องว่าง

- สร้าง

- ได้รับ

- กำหนด

- เหตุการณ์ที่

- ตลาดโลก

- Go

- ไป

- จีพีเอส

- บัญชีกลุ่ม

- การจัดการ

- มี

- มี

- he

- เฮดรูม

- จะช่วยให้

- ที่มีคุณภาพสูง

- สูงกว่า

- ที่สูงที่สุด

- ไฮไลต์

- ทางประวัติศาสตร์

- ประวัติ

- การเคหะ

- สรุป ความน่าเชื่อถือของ Olymp Trade?

- ทำอย่างไร

- ที่ http

- HTTPS

- AMI

- แยกแยะ

- เอกลักษณ์

- if

- ทันที

- ทันที

- ส่งผลกระทบ

- นำเข้า

- in

- รวมทั้ง

- เพิ่มขึ้น

- อุตสาหกรรม

- ข้อมูล

- โครงสร้างพื้นฐาน

- นวัตกรรม

- ข้อมูลเชิงลึก

- สถาบัน

- สำคัญ

- แบบบูรณาการ

- บูรณาการ

- ปฏิสัมพันธ์

- การโต้ตอบ

- เข้าไป

- ซับซ้อน

- การลงทุน

- ที่เกี่ยวข้องกับการ

- IT

- jpg

- เพียงแค่

- ใหญ่

- ขนาดใหญ่

- ชื่อสกุล

- ความแอบแฝง

- เปิดตัว

- น้อยลง

- ห้องสมุด

- Line

- สภาพคล่อง

- ที่ตั้ง

- ตรรกะ

- ที่ต้องการหา

- ต่ำ

- ต่ำที่สุด

- การบำรุงรักษา

- สำคัญ

- ทำให้

- การทำ

- จัดการ

- การจัดการ

- ผู้จัดการ

- ผู้จัดการ

- การจัดการ

- ลักษณะ

- หลาย

- ตลาด

- ข้อมูลการตลาด

- ผลกระทบต่อตลาด

- การวิจัยทางการตลาด

- ความผันผวนของตลาด

- การทำตลาด

- ตลาด

- มาก

- Mastering

- สูงสุด

- อาจ..

- วัด

- ข่าวสาร

- ข้อความ

- พิถีพิถัน

- อย่างพิถีพิถัน

- ตัวชี้วัด

- ล้าน

- ลด

- นาที

- การตรวจสอบ

- ข้อมูลเพิ่มเติม

- ยิ่งไปกว่านั้น

- มากที่สุด

- มาก

- หลาย

- ชื่อ

- ธรรมชาติ

- นำทาง

- จำเป็นต้อง

- ความต้องการ

- ไม่มี

- สมุดบันทึก

- โน๊ตบุ๊ค

- จำนวน

- มากมาย

- มึน

- ตั้งข้อสังเกต

- of

- เสนอ

- เสนอ

- on

- ONE

- ดีที่สุด

- เพิ่มประสิทธิภาพ

- การปรับให้เหมาะสม

- ตัวเลือกเสริม (Option)

- Options

- or

- องค์กร

- ของเรา

- ออก

- เอาท์พุต

- เกิน

- ทั้งหมด

- ของตนเอง

- หมีแพนด้า

- ส่วนหนึ่ง

- พาร์ทเนอร์

- หลงใหล

- รูปแบบ

- จุดสูงสุด

- ต่อ

- ดำเนินการ

- การปฏิบัติ

- เป็นจุดสำคัญ

- เวที

- เพลโต

- เพลโตดาต้าอินเทลลิเจนซ์

- เพลโตดาต้า

- เล่น

- กรุณา

- พล็อต

- ผลงาน

- ผู้จัดการพอร์ต

- ตำแหน่ง

- โพสต์

- หลังการค้า

- ที่มีศักยภาพ

- ความแม่นยำ

- เตรียมการ

- การเตรียมความพร้อม

- ราคา

- การตั้งราคา

- ประถม

- หลัก

- กระบวนการ

- กระบวนการ

- การประมวลผล

- หน่วยประมวลผล

- ผลิตภัณฑ์

- การจัดการผลิตภัณฑ์

- ผู้จัดการผลิตภัณฑ์

- ผลิตภัณฑ์

- ความคืบหน้า

- ให้

- การให้

- การตีพิมพ์

- หลาม

- Q3

- เชิงปริมาณ

- ปริมาณ

- การสอบถาม

- คำพูด

- คะแนน

- ราคา

- อ่าน

- จริง

- เรียลไทม์

- แนะนำ

- บันทึก

- สีแดง

- ลด

- ลด

- การอ้างอิง

- รีฟินิทีฟ

- การรายงาน

- รายงาน

- กรุ

- ความต้องการ

- ต้อง

- การวิจัย

- คำตอบ

- รับผิดชอบ

- ผล

- ส่งผลให้

- ผลสอบ

- กลับ

- ความเสี่ยง

- บทบาท

- วิ่ง

- ทำงาน

- การขาย

- scalability

- ที่ปรับขนาดได้

- ตาชั่ง

- ปรับ

- ไร้รอยต่อ

- ได้อย่างลงตัว

- ที่สอง

- วินาที

- Section

- ส่วน

- หลักทรัพย์

- ความปลอดภัย

- ที่กำลังมองหา

- เลือก

- เลือก

- ระดับอาวุโส

- แยก

- ให้บริการอาหาร

- บริการ

- ชุด

- การตั้งค่า

- โชว์

- แสดงให้เห็นว่า

- อย่างมีความหมาย

- คล้ายคลึงกัน

- ง่าย

- ที่เรียบง่าย

- เดียว

- ลื่นไถล

- ซอฟต์แวร์

- การพัฒนาซอฟต์แวร์

- วิศวกรซอฟต์แวร์

- โซลูชัน

- ซับซ้อน

- ความตึงเครียด

- จุดประกาย

- โดยเฉพาะ

- กระจาย

- สเปรด

- ยืน

- ขั้นตอน

- การเก็บรักษา

- จัดเก็บ

- กลยุทธ์

- กลยุทธ์

- กลยุทธ์

- ช่วยเพิ่มความคล่องตัว

- ศึกษา

- ภายหลัง

- อย่างเช่น

- SWIFT

- เครื่องหมาย

- ทำงานร่วมกัน

- เอา

- การ

- ทีม

- วิชาการ

- เทคนิค

- เทคโนโลยี

- การทดสอบ

- กว่า

- ที่

- พื้นที่

- ข้อมูล

- ของพวกเขา

- พวกเขา

- แล้วก็

- ล้อยางขัดเหล่านี้ติดตั้งบนแกน XNUMX (มม.) ผลิตภัณฑ์นี้ถูกผลิตในหลายรูปทรง และหลากหลายเบอร์ความแน่นหนาของปริมาณอนุภาคขัดของมัน จะทำให้ท่านได้รับประสิทธิภาพสูงในการขัดและการใช้งานที่ยาวนาน

- นี้

- ตลอด

- เห็บ

- เวลา

- ทันเวลา

- การประทับเวลา

- ชื่อหนังสือ

- ไปยัง

- รวม

- tp

- TPR

- การค้า

- ผู้ประกอบการค้า

- ธุรกิจการค้า

- เทรด

- กลยุทธ์การซื้อขาย

- กลยุทธ์การซื้อขาย

- การทำธุกรรม

- ต้นทุนการทำธุรกรรม

- การเปลี่ยนแปลง

- การเปลี่ยนแปลง

- รุนแรง

- ภายใต้

- ผ่านการ

- อัพเกรด

- us

- การใช้

- ใช้

- มือสอง

- ใช้

- การใช้

- การใช้ประโยชน์

- ความคุ้มค่า

- ต่างๆ

- การสร้างภาพ

- เห็นภาพ

- การระเหย

- ปริมาณ

- ไดรฟ์

- คือ

- we

- เว็บ

- บริการเว็บ

- เมื่อ

- ที่

- อย่างกว้างขวาง

- จะ

- กับ

- ภายใน

- ไม่มี

- กลุ่มงาน

- การทำงาน

- โรงงาน

- ทั่วโลก

- กังวล

- X

- ปี

- เธอ

- ของคุณ

- ลมทะเล