Finansieringens komplexa historia

Författare: Benny Attar

Ända sedan finanshistoriens begynnelse var det nödvändigt att skapa marknader. Med spåret tillbaka till 17-talets kryddhandel där mellanhänder köpte och sålde aktier för att erbjuda investerare högre likviditet, har market making utvecklats enormt. Genom aktier, valutakurser och till och med fysiska tillgångar, marknadsskapare idag tillhandahåller likviditet och är redo att köpa vilken tillgång som helst till offentligt noterade priser. Men allt eftersom tiden går utvecklas finansmarknaderna tillsammans med den. De senaste åren har vi sett en otrolig ökning av decentraliserad finansiering (DeFi), tillsammans med ökningen av automatiserat marknadsskapande. I den här artikeln analyserar vi den korta, men ändå komplexa historien om automatiserat marknadsskapande och dess effekter på kryptomarknaderna.

Först kommer vi att ge en kort bakgrund om historien om automatiserat marknadsskapande och hur det utvecklades till kryptosfären. Sedan diskuterar vi de tre generationerna av AMM och deras underavdelningar på kryptomarknaden. Som du kommer att se i den här artikeln, allt eftersom tiden går, ökar matematiken, plattformarna och smarta kontrakten i komplexitet. Min förhoppning i den här artikeln är att både nybörjare och avancerade användare av blockchain-teknik kommer att förstå utvecklingen av automatiserade marknadsskapare och kommer att få en bättre grad av vägen den går.

Till att börja med måste flera definitioner förstås för att få ett fullständigt grepp om den här artikeln:

Blockchain – En decentraliserad distribuerad databas med en pågående oföränderlig validering av transaktioner per noder. Den underliggande tekniken för kryptotillgångar, decentraliserade applikationer och smarta kontrakt.

Decentraliserad ekonomi (DeFi) – Finansiella produkter som arbetar med smarta kontrakt och blockchain-teknik. Den digitala revolutionen för att demokratisera finans.

Automatiserade marknadsmakare (AMM) – En decentraliserad tillgångshandelspool som tillåter användare att köpa och sälja kryptovalutor genom att sömlöst handla mot dess likviditet.

Decentraliserade utbyten (DEX) – Peer-to-peer-plattform som tillåter användare att överföra kryptotillgångar utan mellanhand, ofta med en AMM som sin handelspool.

Likviditetspool – Digitala "pooler" av kryptotillgångar lagrade i ett smart kontrakt. AMM:er körs ovanpå likviditetspooler.

Likviditet Leverantörer (LPs) – Motsvarigheten till en market maker i en AMM, någon som sätter in sina kryptotillgångar i en likviditetspool för att öka likviditeten. I gengäld får de belöningar från avgifter som genereras från affärerna på den plattformen eller poolen.

I motsats till vad många tror uppfanns automatiserade marknadsskapare inte enbart för kryptovalutamarknaderna. Faktum är att AMM har studerats ganska betydande bland akademiska kretsar i årtionden. De första omnämnandena av AMM diskuterades i Robin Hansons studier för Logaritmiska marknadspoängregler så tidigt som 2002. Senare studier av AMM:er i icke-krypterade inställningar kretsade kring informationsaggregering (2004), förutsägelse marknader (2006), Bayesian modeller (2012), och spelmarknader (2012).

Men första gången AMM refererades för en kryptovalutaapplikation var i en historisk 2016 Reddit inlägg av skaparen av Ethereum, Vitalik Buterin, som diskuterade idén om att driva decentraliserade börser på samma sätt som förutsägelsemarknader drivs.

Vitaliks idéer tog fart och en gemenskap följde snabbt. Två år senare släppte han en uppföljare Artikeln med några fler specifikationer om hur han ser på att decentraliserade börser faktiskt fungerar. Flera månader senare meddelade Hayden Adams lanseringen av Ta bort protokoll, vilket startar den första generationen av kryptovaluta AMM.

Den första generationen av Crypto AMM: The Foundations

Uniswap revolutionerade automatiserade market makers genom att introducera dem på ett funktionellt sätt till kryptosfären. De presenterade Constant Product Market Maker (CPMM), en formel som säkerställer konstant likviditet på decentraliserade börser.

Ständiga produktmarknadsskapare och uppkomsten av Uniswap

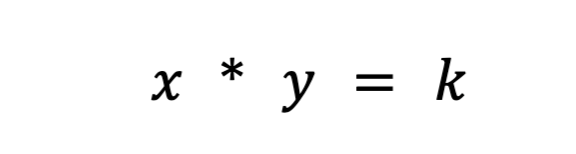

Uniswap introducerade formeln för konstant produktmarknadsskapare för att säkerställa att det finns konstant likviditet i utbytet av tokens på Ethereum. Formeln är följande:

Där Rx och Ry är reserverna för varje token, är f transaktionsavgiften och k är en konstant. Eller enklare skrivet,

där x är symbol 1, y är symbol 2 och k är en konstant.

I huvudsak kombinerar Uniswap de två tillgångarna som handlas till en likviditetspool. Uniswaps mål är att säkerställa att likviditetspoolens storlek förblir konstant, oavsett storleken på handeln. Låt oss säga att tillgång x är ETH och tillgång y är DAI. För att hålla k konstant kan x (ETH) och y (DAI) bara röra sig omvänt mot varandra. När du gör ett köp av ETH ökar du y (när du lägger till DAI i likviditetspoolen) och minskar x (när du tar bort ETH från likviditetspoolen). I slutändan blir poolen obalanserad och tippar mot tillgången som du bytte till poolen. Arbitragörer kommer in och balanserar snabbt om det, i utbyte mot skillnaden i vinst.

För en enkel förklaring av hur marknadsgaranter med konstant funktion fungerar rekommenderar jag att du läser detta Artikeln. För att förstå Uniswap mer grundligt, detta Artikeln har en utmärkt förklaring.

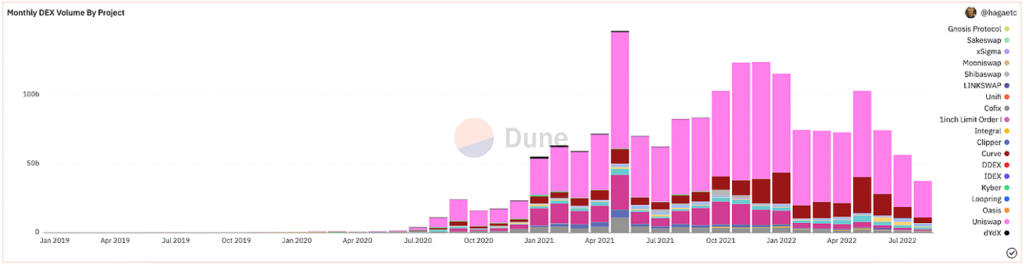

Uniswap CPMM-modellen förändrade paradigm av flera skäl. För det första var det den första decentraliserade börsen som helt tog bort mellanhanden från alla transaktioner. Kombinationen av enkel likviditet och snabba byten med en on-chain-mekanism för att notera anmärkningsvärt nära rätt pris var revolutionerande. Det som är mest imponerande är dock att detta gjordes på mindre än 300 kodrader.

Efter massor av beredning, formalisering, och hype, Uniswap lanserades ganska framgångsrikt. Sedan lanseringen har de varit den överlägset mest aktivt använda DEX i volym.

@hagaetc på Dune Analytics, skärmdumpad 8-22-2022

Nackdelarna med CPMM

Trots alla dessa anmärkningsvärda framsteg har Uniswap och initiala CPMM fortfarande sina nackdelar. Nämligen glidning, permanent förlust och säkerhetsrisker.

glidning är skillnaden mellan det förväntade priset på en order och priset när ordern faktiskt utförs. Med tanke på kryptovalutans oförutsägbara volatilitet kan priset på varje token fluktuera ofta beroende på handelsvolym och aktivitet. Vanligast är att pooler med liten likviditet eller större affärer påverkas mest av glidning. Slipprocenten visar hur mycket priset för en specifik tillgång rörde sig under hela handeln, eller hur stor din glidtolerans är.

Övergripande förlust är förändringen i priset på dina tillgångar insatta i en likviditetspool. Med tanke på de prisfluktuationer som sker utanför likviditetspoolen, går insättaren miste om potentiella vinster. Ju större prisförändringen är, desto mer är en insättare utsatt för bestående förluster. Av den anledningen är stablecoins betydligt mindre riskfyllda när det gäller permanenta förluster. Impermanent förlust har fått sitt namn eftersom förlusterna verkligen är obeständiga, tills de realiseras. Av den anledningen föredrar jag att säga divergensförlust.

Andra risker som påverkar CPMM är inneboende säkerhetsrisker i de smarta kontrakten, plattformen och deras mempooler. Men när ekosystemet mognar, trygghet och MEV förebyggande förbättras tillsammans med det. I allmänhet bör alla som experimenterar med decentraliserad finansiering vara beredda att drabbas av ekonomiska förluster, eftersom sektorn är extremt ung och ung.

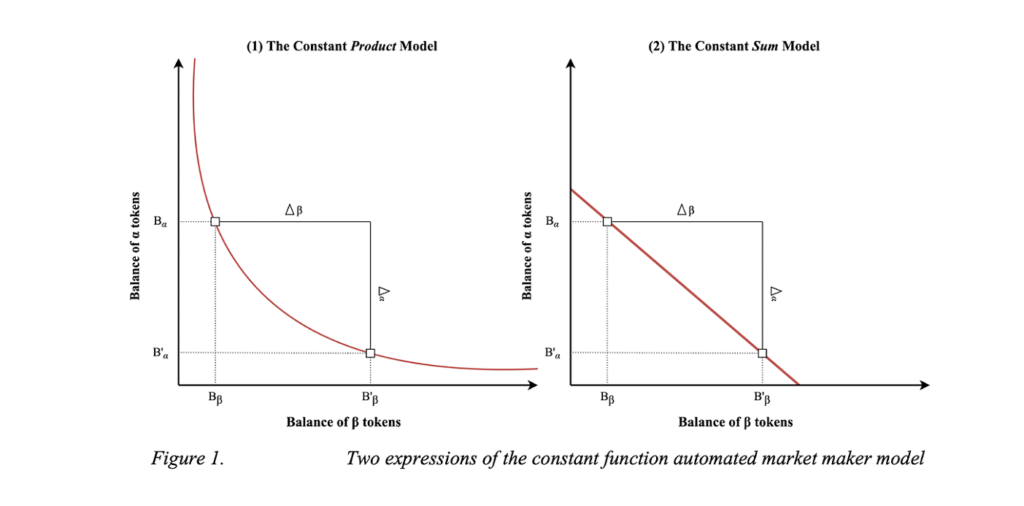

Constant Sum Market Makers (CSMM)

En andra implementering av CPMM är CSMM (Constant Sum Market Maker). I denna AMM är den idealisk för prispåverkan nära noll under affärer, men den ger inte oändlig likviditet. De följer formeln:

Där Rx och Ry är reserverna för varje token, är f transaktionsavgiften och k är en konstant. Ser bekant ut. Enklare skrivet uttrycks formeln som:

där x är symbol 1, y är symbol 2 och k är en konstant. Efter denna formel ritar den en rät linje när den ritas.

Visualisering av CSMM (Dmitriy Berenzon)

Tyvärr ger denna design handlare och arbitragörer möjligheten att tömma en av reserverna om priset utanför kedjan inte stämmer överens med polletterna i poolen. En sådan situation skulle förstöra ena sidan av likviditetspoolen, lämna all likviditet kvar i bara en av tillgångarna och därför göra likviditetspoolen olämplig för användning. På grund av detta är CSMM en modell som sällan används av AMM.

De homogena egenskaperna hos automatiserade marknadsmakare (Jensen, Nielsen, Pourpouneh, Ross)

Constant Mean Market Makers (CMMM)

Den tredje typen av första generationens AMM är CMMM (Constant mean market maker) som populariseras av gunga. I denna AMM kan varje likviditetspool ha mer än de traditionella två tillgångarna och kan vägas annorlunda än det klassiska 50:50-vägningssystemet. I slutändan förblir det vägda geometriska medelvärdet av varje reserv konstant. CMMMs uppfyller följande ekvation:

Där R är reserverna för varje tillgång, w är vikten för varje tillgång och k är konstanten. Enklare, i en jämlik likviditetspool med tre tillgångar, skulle ekvationen vara följande:

Där x är symbol 1, y är symbol 2, och z är symbol 3, och k är konstant. Balansörens dokumentation är utmärkt för att förstå deras viktade matematik!

gunga whitepaper

Trots att de kan väga upp till åtta tillgångar tillsammans, är första generationens AMM-problem som permanenta förluster och minimal kapitaleffektivitet fortfarande tillämpliga i CMMM. I slutändan är den första generationen AMM den tidsperiod som byggde byggstenarna för dagens AMM.

Den andra generationen av krypto-AMM:er: förbättra begränsningar

Vi identifierade de viktigaste begränsningarna som hindrar första generationens AMM:er från att bli finansiella giganter. Frågor om prisfluktuationer, permanenta förluster, kapitaleffektivitet, säkerhet och användbarhet påverkar de initiala AMM:erna mest. Lyckligtvis är samhället ivrigt att förnya sig, och en ny generation AMM föddes kort därefter. Det är svårt att peka ut exakt när det hände tidsmässigt, men det DeFi sommaren 2020 var verkligen en stor katalysator. Det som är mest känt från den nya generationen AMM var dock kurvans Stallbyte.

Hybrid CPMM och Curve.Fi

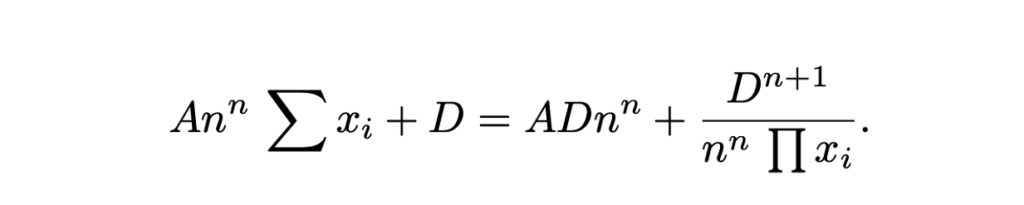

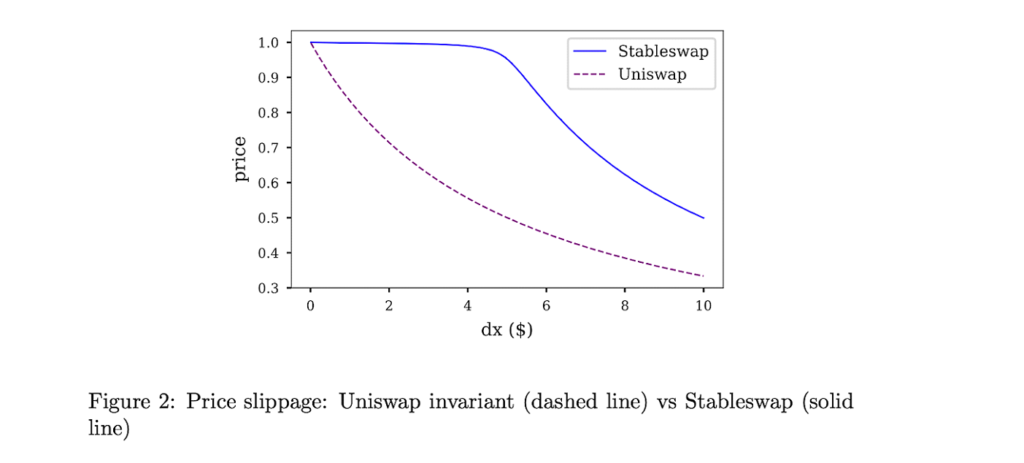

Curve Finance hade en insikt om att kombinera den traditionella CPMM och CSMM och skapa en Hybrid-CPMM. Känd som Stableswap-invarianten, tog Curve fram en avancerad formel som skapar exponentiellt tätare likviditetsfickor mot de yttre gränserna och en linjär växelkurs för majoriteten av kurvan. Formeln är följande:

Där x är reserverna för varje tillgång, n är antalet tillgångar, D är invarianten (totalt värde i reserven) och A är förstärkningskoefficienten (liknar "hävstång", i princip hur böjd linjen är). Här är en stor förklaring av Curves Stableswap-formel.

Curves Stableswap är en CSMM eftersom likviditetspoolen är balanserad och skiftar mot en CPMM när poolen blir obalanserad. Den finner sin marknadspassform genom att avsevärt minska glidningen för affärer på tillgångar som är nära korrelerade med varandra.

Curves Stableswap är särskilt dominerande för stablecoins (därav namnet), med tanke på deras låga prispåverkande affärer. Senare, som vi kommer att se, introducerade Curve en andra version av deras pooler designade för okorrelerade tillgångar.

I slutändan var Curve den klara vinnaren av andra generationens AMM. Fram till marknadens blodbad för flera månader sedan hade Curve en betydande andel av Total Value Locked (även känt som TVL, ett mått på hur mycket värde i tillgångar som deponeras på plattformen).

@naings på Dune Analytics, skärmdumpad 8-23-2022

Förutom Curve fanns det många andra stora prestationer i andra generationens AMM som vi kommer att notera. Många av dessa fortsatte att expandera och lösa de problem vi identifierade med första generationens AMM.

Andra 2:a generationens AMM

Virtual Automated Market Makers (vAMM), derivat och Perpetual Protocol

Evigt protokoll introducerade en ny applikation för AMM genom att möjliggöra handel med eviga kontrakt helt i kedjan. Kort sagt, eviga kontrakt är derivat som liknar framtida kontrakt, men utan utgångsdatum. Perpetual-protokollet använder samma AMM-formel som Uniswap (x * y = k), men det finns ingen likviditetspool där tillgångarna lagras (k). Snarare lagras alla tillgångar i ett smart kontrakt som innehåller alla tillgångar som backar upp vAMM. Som den "virtuella" delen av vAMM antyder, istället för att byta riktiga tokens, används vAMM för att byta virtuella syntetiska tillgångar, som derivat. Här är en bra Spring ner om hur vAMMs fungerar på Perpetual Protocol.

Sedan Perpetual Protocol lanserades har det funnits massor av innovation och hype kring handel med derivat i kedjan. Några andra exempelplattformar inkluderar Syntetix, GMXoch FutureSwap.

Proactive Market Maker (PMM) och DODO

Syftar till att öka likviditeten i sitt protokoll och att minimera låga fondutnyttjandegrader, DRONT introducerade Proactive Market Maker (PMM). Kort sagt, PMMs använder orakel i kedjan för att samla in korrekt prisdata och samla likviditet nära det aktuella marknadspriset. För att göra det, flyttar DODO aktivt kurvan för tillgångspoolen för att säkerställa att tillräcklig likviditet är tillgänglig och skapar en plattare kurva över marknadspriset. När kurvan blir plattare blir likviditeten mer allmänt tillgänglig och användarna drar nytta av lägre glidning. DODO implementerade också enkelsidig likviditet, där det finns två separata pooler för ett enda handelspar (en budpool och en askpool). På vissa sätt skulle PMM vara den närmaste motsvarigheten till en traditionell marknadsgarant.

DODO PMM Curve vs Uniswap AMM Curve (DRONT)

bancor

Allmänt betraktad som en av de grundarna av DeFi, är fallet för Bancor intressant. Bancor var den första AMM att lansera med en av de största tokengenereringsevenemang i blockchains historia. I alla fall, centralisering och säkerhetsproblem under de första månaderna hindrade företaget från att ta fart, vilket i slutändan ledde till att Uniswap fick marknadsdominans.

Bancor hade dock några anmärkningsvärda innovationer i sig som är värda att nämna. Det ursprungliga Bancor-protokollet uppfann moderna likviditetspooler och kallade dem för "reläer" och "smarta tokens" vid den tiden. Bancor V2 & V2.1 gav ett permanent förlustskydd (efter att ha satsat dina tillgångar i 100 dagar) och ensidig likviditet. Bancor 3 introduceras omedelbar impermanent förlustskydd, auto-compounding och dubbelsidiga belöningar och en mängd andra intressanta funktioner. Det har dock funnits flera design oro med protokollet under de senaste månaderna som har stoppat dess tillväxt som en ledande DEX.

SushiSwap och Liquidity Mining

I augusti 2020 klaffade en anonym utvecklare källkoden till Uniswap och skapade en rivaliserande klon med ett högre fokus på community-aspekten av DeFi genom en styrningstoken och insatsbelöningar. Genom en vampyrattack på Uniswaps likviditet, Sushiwap fick snabbt framträdande plats och en tillströmning av användare. För första gången i DeFis historia, den första on-chain fientligt övertagande tog plats. Efter attacken fångade Sushiswap nästan 9 % av alla DEX-volymer och massor av uppmärksamhet från samhället. Flera dagar senare, men den pseudonyme grundaren Kock Nomi sålde hela utvecklingsfonden för 38,000 14 ETH (~XNUMX miljoner USD). Väcker upprördhet från samhället, kocken Nomi returnerad alla medel tillbaka till protokollet och utfärdade en ursäkt meddelande. Sedan dess kontroversiella grundande har Sushiswap utvecklat ett välrenommerat DeFi-ekosystem med en uppsättning DeFi-verktyg, inklusive en flerkedjiga DEX, en lånemarknaden, en token LaunchPad, en belöningssystem för likviditetsförsörjning, och en nyligen AMM utvecklingsramverk. Trots sin tuffa start har Sushiswap skapat sig ett formidabelt rykte.

Sammanställare

Även om det inte specifikt var en del av utvecklingen av AMM, var en annan innovation som kom under den andra generationens AMM-period värd att nämna DEX-aggregatorer. Kort sagt, DEX-aggregatorer hämtar likviditet över olika DEX och föreslår de bästa token-swapräntorna för användaren. Den mest kända DEX-aggregatorn är 1inch, men andra välkända är Paraswap och OpenOcean. Senast, CowSwap har haft några fascinerande innovationer i aggregatorutrymmet.

Återta andra generationens AMM

I den andra generationen av AMM såg vi problem som uppstod i den första generationen lösas med komplexa matematiska ekvationer, unika likviditetspoolblandningar och skapandet av en mängd andra ekonomiska användningsfall för AMM.

Den tredje generationen av Crypto AMM: Modern Day Behemoths

Efter att ha dissekerat innovationerna från andra generationens AMM, skulle man tro att tredje generationens AMM skulle ta dessa ombyggnader till en ytterligare nivå med ännu mer komplex forskning och lösningar. Den här hypotesen har dock överraskande visat sig vara felaktig, eftersom tredje generationens AMM (och moderna AMM för den delen) främst domineras av de två giganterna som återuppfann och uppdaterade sig själva från den andra generationen: Uniswap V3 och Curve V2.

I det här avsnittet kommer vi att analysera deras banbrytande innovationer, deras uppkomst till dominans och hur de i viss mån har monopoliserat marknaden. Vi avslutar kapitlet med flera andra AMM:er som har fört fram anmärkningsvärda innovationer under de senaste månaderna. Tidslinjemässigt, tänk på den tredje generationen AMM som mitten av 2021 till början av kryptobjörnmarknaden under de senaste månaderna.

Uniswap V3 och koncentrerad likviditet

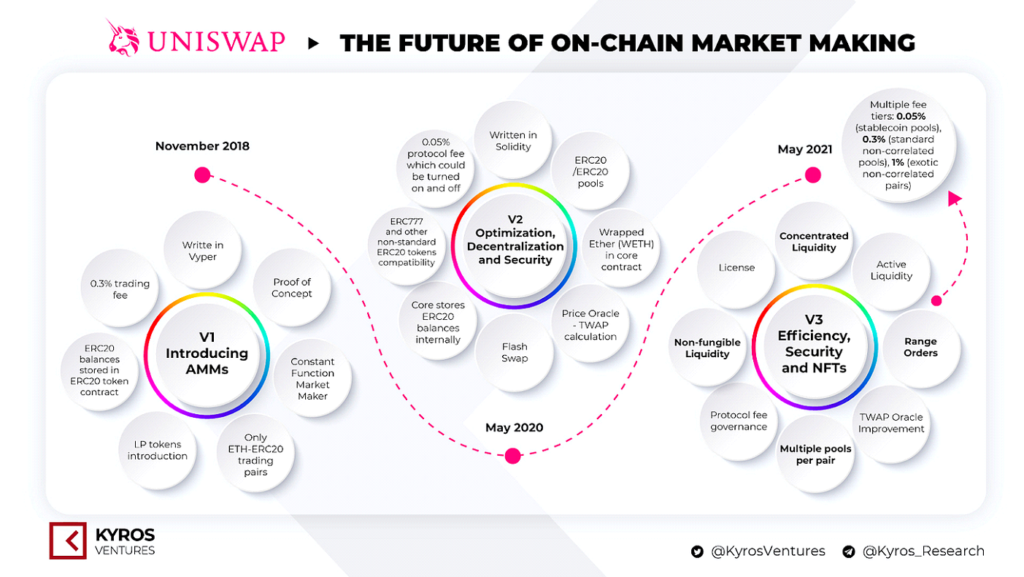

Tidigare diskuterade vi lanseringen av Uniswap och deras uppgång till dominans på marknaden. I maj 2020 lanserade Uniswap sin andra version, Uniswap V2, som introducerade ERC20-par, prisorakel, flash-swappar och en mängd andra tekniska förbättringar. Även om det inte var nämnvärt drastiska förändringar av plattformen, var det verkligen ett steg framåt i innovation. Uniswap V3 skapade dock ett nytt paradigm för automatiserade marknadsgaranter.

Versioner av Uniswap. Källa: Kyros Ventures

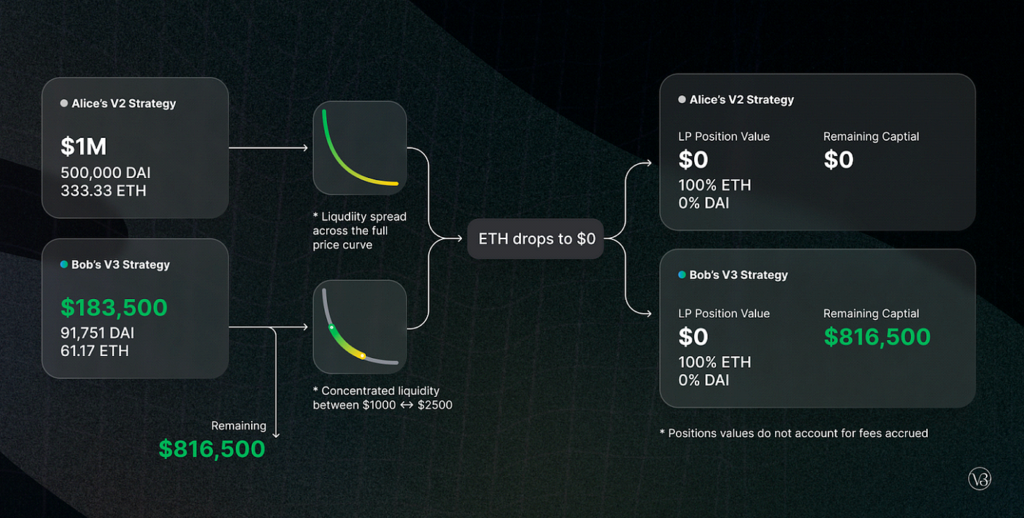

I mars 2021, Uniswap meddelade deras tredje iteration av deras plattform, Uniswap V3. I den introducerade de två stora nya funktioner: koncentrerad likviditet och flera avgiftsnivåer. Koncentrerad likviditet gav LP:s granulära kontroll över vilka prisklasser deras kapital allokeras till, vilket gav betydligt högre kapitaleffektivitet och betydligt lägre glidning, samtidigt som det skyddade mot alla scenarier med fritt fall av tillgångar. De flexibla avgifterna erbjöd LP:s möjlighet att skräddarsy sina marginaler baserat på den förväntade volatiliteten hos paren de sätter in.

Sedan Uniswap V3 lanserades har de haft ~700 miljarder USD i handelsvolym, ~90 % dominans över alla Uniswap-affärer, över 5.5 miljarder USD i TVL (med en topp på 10 miljarder USD i november 2021) och en betydande majoritet av DEX-marknadsandelar .

@Bibip på Dune Analytics, skärmdumpad 8-25-2022

Curve V2 och automation (men med kompromisser!)

Vi diskuterade tidigare kurvans skapandet av Hybrid CPMMs, Stableswap, och deras framträdande plats i det decentraliserade utbytet av direkt kopplade tillgångar. Flera månader efter lanseringen av Uniswap V3s, Curve meddelade deras skapande av en direkt konkurrent: Curve V2.

I Curve V2 utökade Curve sin Stableswap-innovation och gjorde att den effektiva poolen kunde användas för alla tillgångar, inte bara stablecoins. Dessutom, i likhet med Uniswap V3, introducerade Curve koncentrerad likviditet – men med en varning: LP-skivor väljer inte sitt likviditetsintervall. Snarare skapar Curves interna market making-algoritm och prisorakel likviditetsintervallet, vilket skapar en passiv miljö för LP-skivor. Curve försökte dra nytta av klagomålen om att koncentrerad likviditet till Uniswap krävde för mycket aktiv hantering för nybörjare av DeFi-användare. Förutom automatiserad koncentrerad likviditet introducerade Curve även skräddarsydda pooler för att tillgodose alla LPs idéer (även om det är ganska komplicerat att skapa en pool).

Trots att det var en banbrytande uppfinning i den meningen att den koncentrerade likviditeten är automatiserad, kom den med en avvägning att mer erfarna DeFi-användare inte skulle kunna aktivt hantera sina pengar. Tillsammans med Curves rustika och skrämmande UX, är sammanställningen uppenbar varför det mesta av altcoin-likviditeten fortfarande finns på Uniswap. Oavsett vilket har Curve sannolikt ett överlägset handelsutförande än Uniswap när det gäller effektivitet och prisglidning. För en bra sida vid sida jämförelse av Curve V2 och Uniswap V3, ta en titt på detta rapport av Delphi Digital.

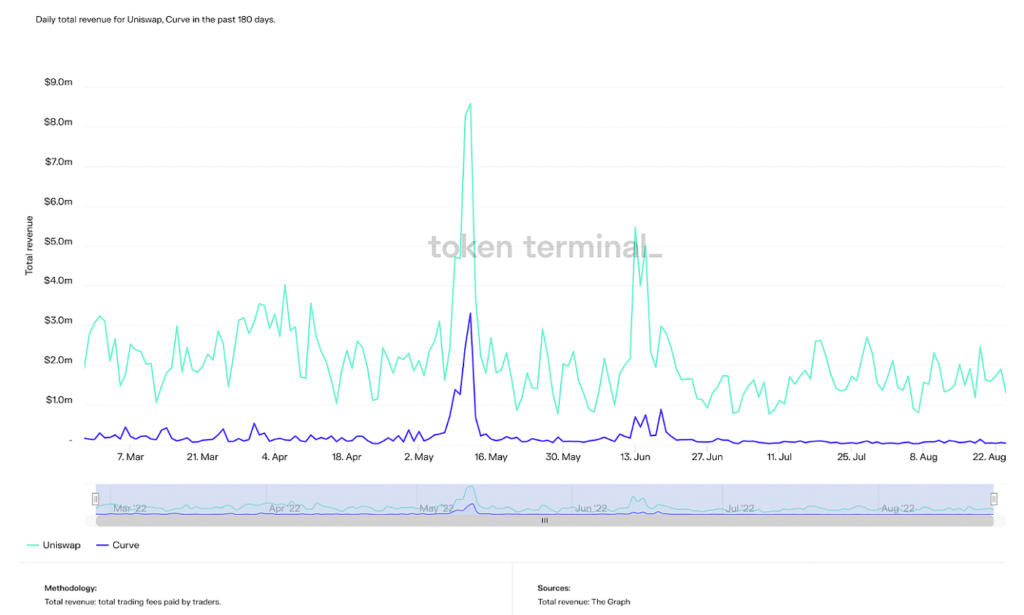

I skrivande stund har Curve en högre TVL än Uniswap med cirka 500 miljoner dollar, även om dess topp-TVL är mer än dubbelt så hög (24 miljarder dollar). Emellertid rankas Curve konsekvent på andra plats efter Uniswap i en mängd andra mätvärden som total volym, intäkter och börsvärde.

Totala dagliga intäkter på Uniswap och Curve under de senaste 180 dagarna (Källa: Tokenerminal)

Dagligt cirkulerande börsvärde för Uniswap, Curve och Balancer de senaste 365 dagarna (Källa: Tokenerminal)

Kort sagt, Curve lockar sannolikt de mer avancerade DeFi-användarna, även om deras anspråk på berömmelse av automatiserad koncentrerad likviditet förbryllar mig, med tanke på att deras kundkrets är tillräckligt för att konfigurera sin likviditet själva. Trender visar att Curves dominans växer, och med tanke på att deras teknologi är jämförbar eller till och med starkare än Uniswap, håller rent psykologiska hinder och adoptionsbarriärer dem tillbaka.

Kort sagt, Curve lockar sannolikt de mer avancerade DeFi-användarna, även om deras anspråk på berömmelse av automatiserad koncentrerad likviditet förbryllar mig, med tanke på att deras kundkrets är tillräckligt för att konfigurera sin likviditet själva. Trender visar att Curves dominans växer, och med tanke på att deras teknologi är jämförbar eller till och med starkare än Uniswap, håller rent psykologiska hinder och adoptionsbarriärer dem tillbaka.

I slutändan är Uniswap V3 och Curve V2 de två klara vinnarna av tredje generationens AMM. Men det är verkligen intressant och värt att nämna andra anmärkningsvärda AMM-innovationer från tredje generationen. Även om ingen av dessa fick i närheten av så mycket dragkraft som Uniswap och Curve, är deras teknologier verkligen imponerande.

Andra Gen3 AMM

Genuint

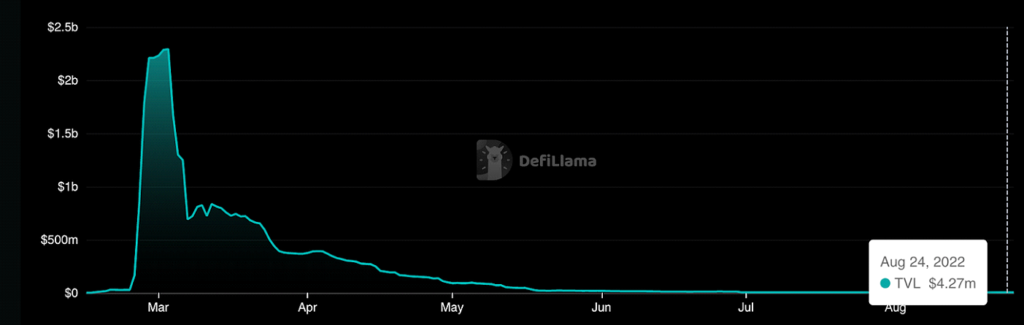

Genuint är en AMM byggd på Fantom som tillåter lågkostnadshandel med nästan noll glidning både för korrelerade och okorrelerade tillgångar. Även om det inte hade några anmärkningsvärda AMM-designinnovationer, är det komplext tokennomics Mekanismens design är främst inriktad på att generera volym och transaktioner, i motsats till att bara stimulera TVL och likviditetsförsörjning i traditionella krypto-AMM. Det blev berömmelse på grund av sin grundare, Andre Cronje, en DeFi-hjärna som till slut lämnade ekosystemet, vilket sedan fick Fantom TVL att rasa och drama att stiga. Till slut gav Solidly massor av berömmelse till Fantom, även om det sedan dess nedgång har blivit nästan föråldrat.

The Roller Coaster of TVL on Solidly (Källa: DeFi Lama)

Lifinity

Lifinity, byggd på Solana blockchain, utökade och kombinerade idéerna som introducerades av Uniswap och DODO. Nämligen skärningspunkten mellan proaktivt marknadsskapande och koncentrerad likviditet. Även om koncentrerad likviditet förbättrar kapitaleffektiviteten är frågor om permanenta förluster fortfarande vanliga. Således har Lifinity lagt till en proaktiv marknadsskapande mekanism med Pyth orakel ovanpå den koncentrerade likviditeten. Eftersom Lifinitys likviditetspooler inte är beroende av arbitragörer för att hålla priserna korrekta, minskar riskerna för permanent förlust avsevärt. Lifinity lade också till en automatisk ombalanseringsmekanism för att säkerställa att värdet på de två tillgångarna i poolen alltid förblev konstant.

Proaktivt marknadsskapande med hjälp av orakel och koncentrerad likviditet (Källa: Lifinity)

The Future of Crypto AMMs: Lösning av det största problemet av alla

I den här artikeln diskuterade vi hur konceptet bakom cryptocurrency AMM:er utvecklades från en enkel algebraisk ekvation till ett ekosystem av innovation och forskning. Mängden utvecklares intresse för DeFi växer dag för dag, och den kritiska användbarheten växer också.

Men den största kullen att övervinna ligger nu på ekosystemet. Aktiva användare inom decentraliserad finans är fortfarande en bråkdel av kryptovalutanvändare som helhet, och är en bråkdel av det globala finansiella systemet. För att skapa ett nytt finansiellt paradigm måste användarna följa. Även om det verkligen är nödvändigt att lösa problem som permanenta förluster, kapitaleffektivitet och glidning för att främja en världsomspännande adoption, tenderar dessa innovationer att bara göra DeFi mer komplicerad. Rörelser som "DeFi i ryggen, FinTech i fronten" (som hänvisar till underliggande backends på applikationer som är decentraliserad finans, medan användarupplevelsen är lika sömlös som modern FinTech) är nödvändiga för att leda denna trend.

För att sätta detta i siffror har Uniswap, den största DEX som diskuterats tidigare, i dess historia haft 600 XNUMX unika användare. Coinbase, den största centraliserade kryptobörsen, har över 100 miljoner verifierade användare. Det betyder att över 100 miljoner människor redan är intresserade av kryptovalutor, men har inte tagit steget in i DeFi där de aktivt kan kontrollera sin ekonomi. Visst kommer plattformen som underlättar övergången från en nybörjare av kryptoanvändare till decentraliserad ekonomi att vinna de så kallade "DEX-krigen".

Vi ser redan denna trend utspela sig på många DeFi-plattformar redan. Protokoll prioriterar välskriven dokumentation, enkla layouter (annat än kurva, den näst mest använda DEX, ironiskt nog), och spelifiering av deras plattformar (en tvivelaktig idé i mina ögon – ekonomi bör inte spelas), ger nybörjare en enklare ingång till den decentraliserade finansvärlden.

Bara förra veckan, Handlare Joe, den största DEX på Lavin blockchain, tillkännagav sin nya AMM, Likviditetsbok. Kort sagt tillåter det att likviditet prissätts i fasta fack, vilket tar idén om koncentrerad likviditet ett steg längre. Tillsammans med deras enkla att använda allt-i-ett finansiella ekosystemplattform, kanske det är en trend som utspelar sig framför våra ögon. Andra nya innovationer under de senaste månaderna är blandade AMM, MEV-fångande AMM, och ökning av användningsfall för Bitcoin i en DeFi-inställning. Förväntan på det efterlängtade ETH slås samman nästa månad kommer också att i hög grad påverka decentraliserad finansiering eftersom energianvändningen kommer att vara reducerad med ~99 %, vilket möjliggör större bandbredd för transaktioner.

Sammantaget är det fortfarande det största hindret framför oss att använda decentraliserade finanser. Genom innovationerna som lyfts fram i den här artikeln kan jag försäkra att vi tar steg närmare varje dag. Jag är glad att få göra min del i att utbilda och utveckla nästa generations finans. Nu när du har läst den här artikeln, vad gör du?

Foto: Dan Cristian Paduret on Unsplash

- Myntsmart. Europas bästa bitcoin- och kryptobörs. Klicka här

- Platoblockchain. Web3 Metaverse Intelligence. Kunskap förstärkt. Tillgång här.

- Källa: Platon Data Intelligence: Platodata.ai