Upphovsrätt @ http: //lchipo.blogspot.com/

Följ oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Följ oss på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Viktigt***Blogger har inte skrivit några rekommendationer och förslag. Allt är personligt

åsikt och läsare bör ta sin egen risk i investeringsbeslut.

åsikt och läsare bör ta sin egen risk i investeringsbeslut.

Öppen för ansökan: 15 januari 2024

Nära att ansöka: 22 januari 2024

Omröstning: 24 januari 2024

Noteringsdatum: 06-2024-XNUMX

Nära att ansöka: 22 januari 2024

Omröstning: 24 januari 2024

Noteringsdatum: 06-2024-XNUMX

Aktiekapital

Marknadsvärde: RM299 milj

Totalt antal aktier: 1.150 miljarder aktier

Industri (CAGR 2018–2022)

BNP för tillverkade metallprodukter: 1.0 %

Försäljningsvärde från bearbetning, behandling och beläggning av metaller i Malaysia: 8.9 %

BNP för maskin- och utrustningsindustrin: 4.3 %

Försäljningsvärde för inhemskt tillverkade maskiner och utrustning: 7.2 %

Exportvärde av maskiner, utrustning och delar: 11.7 %

Jämförelse av industrikonkurrenter (nettovinst%)

1. Wentel: 17.4 %

2. MACE Instrumentation S/B: 13.4 % (JHM: 28.09)

3. UWC: 19.8 % (PE126)

4. Dufu: 22 % (PE50.45)

5. SFPtech: 37.3 % (PE55.82)

6. CPETech: 20.9 % (PE63.74)

6. Grand Venture Technology S/B: 19.2 % (SGX: PE18.93)

7. Övriga: -2.8 % till 14.6 %

Business (FPE 2023)

Tillverkning av halvfabrikat av metallprodukter, tillverkning av metalldelar och montering av färdiga produkter.

Intäktssegment

1. Tillverkning av halvfabrikat av metall: 75.56 %

2. Tillverkning av metalldelar: 16.66 %

3. Montering av färdiga produkter: 7.78 %

Intäkter per Geo

1. Malaysia: 69.02 %

2. Singapore: 30.48 %

3. USA: 0.50 %

Grundläggande

1.Marknad: Ace Market

2.Pris: RM0.26

3. Prognos P/E: 18.51 (senaste 12 månaderna, EPS RM0.01405)

4.ROE(Proforma II): 9 %

5.ROE: 23.16%(FPE2022), 18.45%(FYE2021), 5.38%(FYE2020),

6. Nettotillgång: 0.14 RM

7.Total skuld till omsättningstillgång: 0.1038 (Skuld: 13.737 mil, anläggningstillgång: 45.244 mil, omsättningstillgång: 132.393 mil)

8.Utdelningspolicy: har ingen formell utdelningspolicy.

9. Shariastatus: Ja

Tidigare finansiella resultat (intäkter, vinst per aktie, PAT%)

2023 (FPE 30 september, 9 månader): RM72.129 mil (Eps: 0.0096), PAT: 15.25 %

2022 (FYE 31 december): RM117.540 mil (Eps: 0.0178), PAT: 17.42 %

2021 (FYE 31 december): RM89.854 mil (Eps: 0.0119), PAT: 15.25 %

2020 (FYE 31 december): RM64.759 mil (Eps: 0.0031), PAT: 5.53 %

Storkund (FPE 2023)

1. Rapiscan Group: 34.79 %

2. Kund E-grupp: 31.36 %

3. Makino Asia Pte Ltd: 17.25 %

4. Kund D-grupp: 5.87 %

5. Kund B-grupp: 4.57 %

***totalt 92.84 %

Större aktieägare

1. Wong Kim Fatt: 37.07 % (direkt)

2. Ban Kim Wah: 13.25 % (direkt)

3. Loo Sok Ching: 0.6 % (direkt)

4. WCSB: 16.56 % (indirekt)

5. Tai Yuan Heng: 4.77 % (direkt)

Ersättning till styrelseledamöter och nyckelledningar för FYE2023

(från Intäkter och övriga intäkter 2022)

Total styrelsearvode: RM0.952 milj

ersättning till nyckelledare: 1.054 milj RM – 1.25 milj RM

totalt (max): RM2.202 mil eller 7.06%

Användning av medel

1. Delfinansierar byggandet av 2 block fabrik och 2 block arbetar vandrarhem: 56.31 %

2. Delfinansiera inköp av nya maskiner och utrustning: 35.24 %

3. Beräknade noteringskostnader: 8.45 %

Slutsatser (Blogger har inte skrivit några rekommendationer och förslag. Allt är personlig åsikt och läsaren bör ta sin egen risk i investeringsbeslutet)

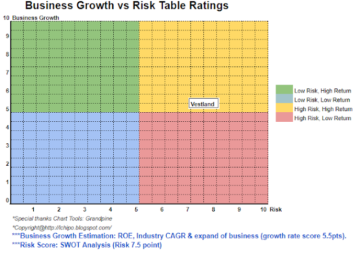

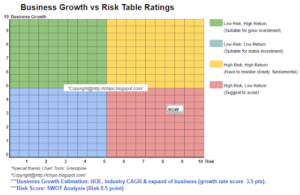

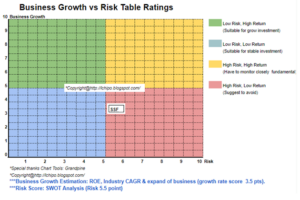

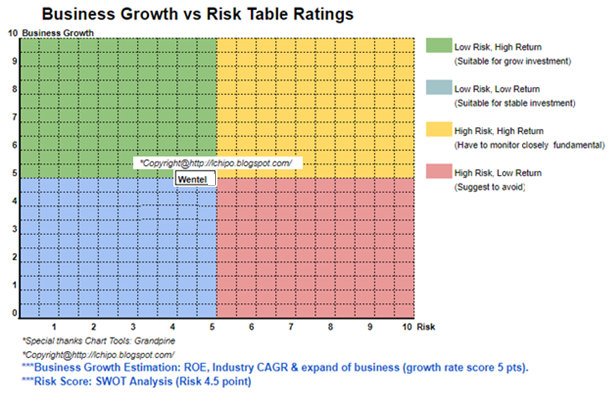

Totalt sett är högriskinvesteringar, och kommer också med höga tillväxtmöjligheter.

* Värdering är endast personlig åsikt och syn. Uppfattning och prognos kommer att ändras om någon ny kvartalsresultat släpps. Läsaren tar sin egen risk och bör göra egna läxor för att följa upp varje kvartalsresultat för att justera prognosen för företagets grundläggande värde.

- SEO-drivet innehåll och PR-distribution. Bli förstärkt idag.

- PlatoData.Network Vertical Generative Ai. Styrka dig själv. Tillgång här.

- PlatoAiStream. Web3 Intelligence. Kunskap förstärkt. Tillgång här.

- Platoesg. Kol, CleanTech, Energi, Miljö, Sol, Avfallshantering. Tillgång här.

- PlatoHealth. Biotech och kliniska prövningar Intelligence. Tillgång här.

- Källa: http://lchipo.blogspot.com/2024/01/wentel-engineering-holdings-berhad.html

- :är

- :inte

- $UPP

- 06

- 09

- 1

- 11

- 12

- 13

- 14

- 15%

- 150

- 16

- 17

- 19

- 2%

- 20

- 202

- 2022

- 2023

- 22

- 23

- 24

- 25

- 28

- 30

- 31

- 35%

- 438

- 51

- 7

- 75

- 8

- justera

- Alla

- också

- och

- vilken som helst

- Ansök

- asien

- Montage

- tillgång

- b

- Förbjuda

- Block

- båda

- by

- CAGR

- lock

- Centrum

- byta

- klar

- färg

- komma

- företag

- jämförelse

- konkurrenter

- konstruktion

- Aktuella

- kund

- Datum

- Skulder

- Beslutet

- rikta

- Direktör

- utdelning

- do

- inte

- inhemskt

- e

- tjänar

- Teknik

- Utrustning

- beräknad

- Eter (ETH)

- Varje

- kostnader

- fabrik

- februari

- finansiering

- finansiella

- finansiella resultat

- följer

- För

- Prognos

- formell

- från

- grundläggande

- stora

- Grupp

- Väx

- Har

- Hög

- Innehav

- läxor

- HTTPS

- if

- ii

- in

- Inkomst

- industrin

- investering

- jan

- Nyckel

- kim

- senaste

- vänster

- lista

- Ltd

- maskiner

- Malaysia

- ledning

- tillverkad

- marknad

- max

- metall

- Metaller

- Månad

- netto

- Nya

- of

- on

- endast

- Yttrande

- möjligheter

- or

- Övriga

- Övrigt

- egen

- del

- reservdelar till din klassiker

- för

- varseblivning

- prestanda

- personlig

- plato

- Platon Data Intelligence

- PlatonData

- policy

- pre

- pris

- Pro

- Produkt

- Produkter

- pt

- inköp

- Kvartal

- Läsare

- Rekommendation

- Red

- frigöra

- ersättning

- resultera

- avkastning

- intäkter

- Risk

- SGX

- aktier

- Shariah

- skall

- Singapore

- status

- Ta

- Teknologi

- Smakämnen

- deras

- till

- Totalt

- behandling

- us

- värde

- våga

- utsikt

- vit

- kommer

- med

- wong

- skrev

- Yuan

- zephyrnet